❖本調査資料に関するお問い合わせはこちら❖

結束テープ市場規模とシェア予測見通し 2025年から2035年

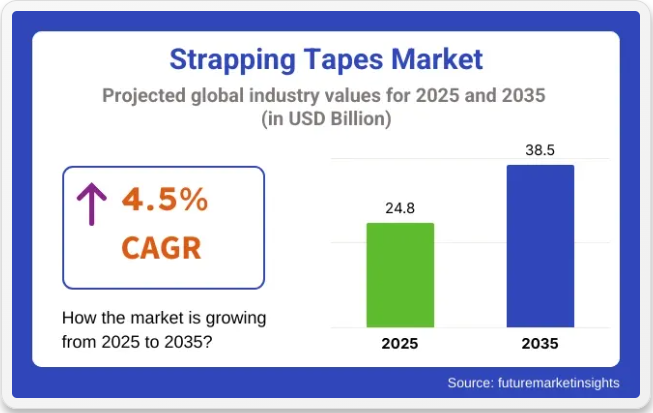

結束テープ市場は、2025年の248億米ドルから2035年までに385億米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.5%を記録すると予測されています。2024年の売上高は235億米ドルに達し、物流、建設、自動車セクターからの安定した需要に牽引された。

この需要は、パレット輸送量の増加と貨物セキュリティへの重視の高まりによって支えられている。電子商取引の成長と世界貿易の拡大が市場拡大を後押しした。結束、ユニット化、エッジ補強における多様な用途がさらなる採用を促進している。

持続可能性の優先事項に対応するため、主要メーカーは、リサイクル可能かつバイオベースのストラップテープ形式を導入しています。投資は、低排出の接着剤技術とライナーフリーのディスペンシング形式に向けられています。「イノベーションと持続可能性は、テサでは切っても切れない関係にあります。

技術の進歩と的を絞った投資を通じて、当社は環境への責任だけでなく、業界で基準を設定する経済的な成功も目指しています」と、テサの CEO であるノーマン・ゴールドバーグ博士は強調しています。

接着剤コーティングおよび裏打ち技術の革新により、極端な温度、紫外線、湿度変化に耐えるストラップテープが誕生しました。一貫したせん断強度を持つ高粘着テープは、工業用包装や建築用パネルに利用されています。ガラス繊維フィラメントで補強されたストラップテープは、自動車や家電分野などの重量物用途で人気が高まっています。

製品のカスタマイズは、市場における重要な差別化要因となっています。物流会社や小売業者は、ブランディング、取り扱い説明、不正開封防止のために、カラーテープや印刷済みテープをますます活用しています。電子機器メーカーや医療機器輸送業者は、破壊機能を備えた不正開封防止ストラップテープを採用しています。

自動化対応性も優先課題となっている。高速ディスペンサー対応の結束テープがフルフィルメントセンターや生産ラインに導入され、処理時間の短縮が図られている。ロール寸法、巻き出し安定性、低摩擦ライナーが最適化され、機械停止の削減と作業効率の向上が実現されている。

今後の成長は、プラスチック使用に対する規制圧力の高まり、製品安全基準の厳格化、人件費の上昇によって形作られる見込みである。ISOおよびASTM性能基準に準拠しつつ、LCA認証取得の低環境負荷テープソリューションを提供する企業が主導権を握ると予想される。引張強度、持続可能性、施工容易性のバランスを保つソリューションが採用を牽引する。2035年まで、結束テープは産業横断的な安全・追跡可能・コスト効率の高い包装システムに不可欠であり続ける。

主要投資セグメント別 結束テープ市場分析

ポリプロピレン結束テープ:持続可能性とブランディング効率で牽引力を獲得

ポリプロピレン系結束テープは2025年までに世界市場をリードし、累積シェア38.1%を占めると予測される。包装・物流業界は、高引張強度・リサイクル可能・軽量な固定ソリューションへの需要に応えている。

これらの素材は、サードパーティ物流事業者、FMCG流通ハブ、重機OEMメーカーにおいて、パレットの結束、段ボールの固定、不規則な積荷のユニット化に広く使用されています。その高性能な引張強度と鋼材代替用途への適合性は、コスト削減とプラスチックの薄肉化戦略への業界シフトとよく合致しています。

ポリプロピレン製結束テープの主な利点は、伸びや環境ストレスに対する耐性にあり、輸出向け固定に最適です。さらに、滑らかな表面仕上げと耐薬品性により、取扱説明書・ロットコード・バーコードの信頼性の高い印刷性を実現します。

ISO 22301およびASTM D3950適合枠組みに基づくテープ認証を取得するメーカーが増加する中、これらのプラスチック製結束テープは金属バンドやPVCストリップに代わる高性能かつリサイクル可能な代替品として位置付けられています。

産業用包装基準の進化に伴い、水性およびUV硬化型印刷インクの使用により製品安全性とトレーサビリティ性能が向上している。医薬品、電子機器、越境輸送では、製品の不正操作を防止するため、改ざん防止層や破壊性オーバーレイが採用されている。また、ストラップテープにはデジタルシリアル番号や可変QRコードが統合され、ERPやWMSシステム内でのトレーサビリティとリアルタイム追跡が可能となっている。

食品・飲料セグメントが高性能結束テープの採用を牽引

食品・飲料セグメントは、包装食品輸出量の増加、ジャストインタイム流通システム、汚染耐性のある安全な包装への注目の高まりを背景に、2025年までに世界の結束テープ市場の59.5%という大きなシェアを占めると予測されています。この分野では、段ボール二次包装の結束、シュリンク包装パレットの安定化、飲料マルチパックトレイの固定に結束テープが広く使用されている。

ポリプロピレン(PP)とポリエチレンテレフタレート(PET)テープは、軽量性、衛生性、錆びない特性から、食品加工業者、ボトラー、倉庫運営者による採用が増加している。プラスチック製結束テープは、湿気や冷蔵サイクル、高湿度輸送環境下でも剥離せず耐えられる特性から、金属製結束バンドに代わる好ましい選択肢となっています。

乳製品、ボトル入り飲料水、炭酸飲料の用途では、強化テープが改ざん防止性を確保しつつ、包装ラインの処理速度向上を実現します。小売店直送出荷やEC食品配送の拡大に伴い、改ざん防止機能付き・事前印刷済み結束ソリューションの需要が急増している。

業界の課題と機会

課題

- 環境問題とプラスチック廃棄物規制:非再生可能包装テープへの規制強化がメーカーに課題をもたらす。

- 原材料価格変動:接着剤や合成ポリマーの価格変動が生産コストと価格戦略に影響する。

機会

- 生分解性・リサイクル可能梱包テープの拡大:持続可能なソリューションへの需要増加がイノベーションに巨大な機会を提供する。

- 高性能・強化テープの革新:耐候性・高引張強度テープの研究進展が市場成長を促進する見込み。

国別見通し

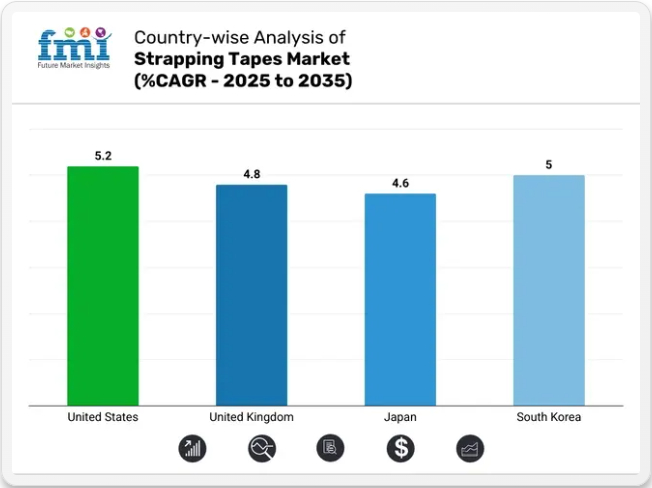

米国

米国は、物流、建設、自動車など様々な産業における、強靭で改ざん防止機能を備え、かつ予算に優しい包装製品への需要の高まりにより、製品市場を支配している。強靭で感圧接着性があり、耐候性に優れた製品への需要が、製品の安全性と積荷安定性を高める強化型・高接着性ソリューションの開発をメーカーに促している。

さらに、持続可能でリサイクル可能な包装材料に関する政府規制が、環境に優しく生分解性の結束テープへの切り替えを企業に促している。加えて、高張力ポリエステル、ガラス繊維強化、耐水性テープの革新が産業用途での性能向上に貢献している。企業はまた、在庫管理とサプライチェーンのセキュリティを最大化するため、RFID埋め込み型結束テープなどのインテリジェント追跡技術を模索している。

英国

英国における結束テープ市場は、包装製品の固定において持続可能性、規制対応、効率性に企業が注力する中で成長しています。高強度、防湿性、リサイクル性を備えた製品への需要増加により、物流、小売包装、産業用途など様々な業界での採用が拡大しています。

プラスチック削減と循環型経済包装に関する政府プログラムは、バイオベース、堆肥化可能、繊維強化の結束テープソリューションの採用を企業にさらに促しています。さらに、無溶剤接着剤や紫外線耐性テープの開発が進み、長期保管や輸送用途におけるこれらのソリューションの魅力が高まっている。

日本

日本の結束テープ市場は、電子機器、自動車、産業分野における高精度で強固かつ軽量な包装ソリューションの需要増加に伴い、徐々に発展している。

企業は耐久性と安全性を高めるため、特定の引張強度、耐薬品性、帯電防止機能を備えた製品を開発している。廃棄物処理と環境配慮型包装に関する厳格な法規制により、企業はリサイクル可能で低排出、生分解性の梱包用テープへ移行している。高接着性、耐熱性、強化テープの改良も、荷重安定性の向上が求められる用途での需要を創出している。

韓国

韓国市場は、物流・重機・輸出包装向けの高強度・改ざん防止・高引張包装材の需要増により著しい成長を遂げています。

コスト効率と高接着性を兼ね備えたテープの需要拡大を受け、メーカーは強化繊維テープ、ホットメルト接着テープ、張力保持包装ソリューションを生産。環境に配慮したプラスチックフリー包装への規制強化も市場成長を後押ししています。

さらに、企業はサプライチェーンの可視性向上を図るため、RFID対応製品などのスマートラベリングやデジタルトレーシング技術も導入している。電子商取引、倉庫管理、自動化物流における軽量で耐衝撃性のあるテープの使用増加も、採用促進に寄与している。

競争環境

物流、建設、電子商取引分野での需要増加が市場に影響を与えています。高性能ポリマー接着剤、耐湿性コーティング、改ざん防止機能といった新素材開発を通じたイノベーションが進み、性能・持続可能性・効率性への懸念に対応しています。

加えて、AIを活用したサプライチェーン追跡や自律型製造が業界トレンドを形作っています。環境に優しい包装ソリューションへの需要増加も事業成長を牽引しています。これに伴い、グリーンテープ製造技術への投資増加が製品効果を向上させ、市場機会を拡大している。リサイクル性と持続可能性を兼ね備えたハイブリッド製帯テープソリューションへの投資も増加し、産業用途の改善が進んでいる。

主要企業

- 3M Company

- Intertape Polymer Group

- Tesa SE

- Berry Global Inc.

- Eco-Products Inc.

セグメンテーション

素材タイプ別:

- ポリプロピレン

- ポリエステル

- ポリエチレン

- その他

接着剤タイプ別:

- 天然ゴム

- 合成ゴム

- 改質合成ゴム

- その他

エンドユーザー別:

- 食品・飲料

- 電子機器

- 家具

- キッチン家電

- 自動車

- 石油・ガス

- 玩具

- 金属加工

- その他

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(材料タイプ別)

- ポリプロピレン

- ポリエステル

- ポリエチレン

- その他

- 接着剤タイプ別グローバル市場分析 2020~2024年および予測 2025~2035年

- 天然ゴム

- 合成ゴム

- 改質合成ゴム

- その他

- エンドユーザー別グローバル市場分析 2020~2024年および予測 2025~2035年

- 食品・飲料

- 電子機器

- 家具

- キッチン家電

- 自動車

- 石油・ガス

- 玩具

- 金属加工

- その他

- 地域別グローバル市場分析 2020年~2024年および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋地域

- 東アジア

- 中東およびアフリカ

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジアおよび太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 中東およびアフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- 3M Company

- Global Packaging, Inc.

- Shurtape Technologies, LLC

- TART

- Müroll GmbH

- Rapid Packaging Systems Ltd.

- Can-Do National Tape

- Berry Global Inc

- Advance Tapes International

- Nitto Denko Corporation

-

- 前提条件と使用略語

- 調査方法論

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2018年から2033年

表2:地域別グローバル市場数量(単位)予測、2018年から2033年

表3:材料タイプ別グローバル市場規模(百万米ドル)予測、2018年から2033年

表4:材料タイプ別グローバル市場数量(単位)予測、2018年から2033年

表5:接着剤タイプ別グローバル市場規模(百万米ドル)予測、2018年から2033年

表6:接着剤タイプ別グローバル市場規模(単位)予測、2018年から2033年

表7:エンドユーザー別グローバル市場規模(百万米ドル)予測、2018年から2033年

表8:エンドユーザー別グローバル市場規模(単位)予測、2018年から2033年

表9:北米市場規模(百万米ドル)予測(国別、2018年~2033年)

表10:北米市場規模(数量)予測(国別、2018年~2033年)

表11:北米市場規模(百万米ドル)予測(材料タイプ別、2018年~2033年)

表12:北米市場規模(単位)予測(材料タイプ別)、2018年から2033年

表13:北米市場規模(百万米ドル)予測(接着剤タイプ別)、2018年から2033年

表14:北米市場規模(単位)予測(接着剤タイプ別)、2018年から2033年

表15:北米市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表16:北米市場規模(単位)エンドユーザー別予測、2018年から2033年

表17:ラテンアメリカ市場規模(百万米ドル)国別予測、2018年から2033年

表18:ラテンアメリカ市場規模(単位)国別予測、2018年から2033年

表19:ラテンアメリカ市場規模(百万米ドル)材料タイプ別予測、2018年から2033年

表20:ラテンアメリカ市場規模(単位)材料タイプ別予測、2018年から2033年

表21:ラテンアメリカ市場規模(百万米ドル)予測(接着剤タイプ別)、2018年から2033年

表22:ラテンアメリカ市場規模(単位)予測(接着剤タイプ別)、2018年から2033年

表23:ラテンアメリカ市場規模(百万米ドル)予測(エンドユーザー別)、2018年から2033年

表24:エンドユーザー別ラテンアメリカ市場数量(単位)予測、2018年から2033年

表25:国別西ヨーロッパ市場規模(百万米ドル)予測、2018年から2033年

表26:国別西ヨーロッパ市場数量(単位)予測、2018年から2033年

表27:西ヨーロッパ市場規模(百万米ドル)材料タイプ別予測、2018年から2033年

表28:西ヨーロッパ市場規模(単位)材料タイプ別予測、2018年から2033年

表29:西ヨーロッパ市場規模(百万米ドル)接着剤タイプ別予測、2018年から2033年

表30:西ヨーロッパ市場規模(単位)予測(接着剤タイプ別)、2018年から2033年

表31:西ヨーロッパ市場規模(百万米ドル)予測(エンドユーザー別)、2018年から2033年

表32:西ヨーロッパ市場規模(単位)エンドユーザー別予測、2018年から2033年

表33:東ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表34:東ヨーロッパ市場規模(単位)国別予測、2018年から2033年

表35:東欧市場規模(百万米ドル)-材料タイプ別予測(2018~2033年)

表36:東欧市場規模(単位)-材料タイプ別予測(2018~2033年)

表37:東欧市場規模(百万米ドル)-接着剤タイプ別予測(2018~2033年)

表38:東欧市場規模(単位)予測(接着剤タイプ別)、2018年から2033年

表39:東欧市場規模(百万米ドル)予測(エンドユーザー別)、2018年から2033年

表40:東欧市場規模(単位)予測(エンドユーザー別)、2018年から2033年

表41:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2018年から2033年

表42:南アジア・太平洋地域市場規模(単位)国別予測、2018年から2033年

表43:南アジア・太平洋地域市場規模(百万米ドル)材料タイプ別予測、2018年から2033年

表44:南アジア・太平洋地域市場規模(単位数)予測(材料タイプ別、2018年~2033年)

表45:南アジア・太平洋地域市場規模(百万米ドル)予測(接着剤タイプ別、2018年~2033年)

表46:南アジア・太平洋地域市場規模(数量)予測(接着剤タイプ別、2018年~2033年)

表47:南アジア・太平洋地域市場規模(百万米ドル)予測(エンドユーザー別、2018年~2033年)

表48:南アジア・太平洋地域市場規模(数量)エンドユーザー別予測、2018年から2033年

表49:東アジア市場規模(百万米ドル)国別予測、2018年から2033年

表50:東アジア市場規模(数量)国別予測、2018年から2033年

表51:東アジア市場規模(百万米ドル)の材料タイプ別予測、2018年から2033年

表52:東アジア市場規模(単位)の材料タイプ別予測、2018年から2033年

表53:東アジア市場規模(百万米ドル)の接着剤タイプ別予測、2018年から2033年

表54:東アジア市場規模(単位)予測(接着剤タイプ別)、2018年から2033年

表55:東アジア市場規模(百万米ドル)予測(エンドユーザー別)、2018年から2033年

表56:東アジア市場規模(単位)予測(エンドユーザー別)、2018年から2033年

表57:中東・アフリカ市場規模(百万米ドル)国別予測、2018年から2033年

表58:中東・アフリカ市場規模(単位)国別予測、2018年から2033年

表59:中東・アフリカ市場規模(百万米ドル)材料タイプ別予測、2018年から2033年

表60:中東・アフリカ市場規模(数量)予測(材料タイプ別)、2018年から2033年

表61:中東・アフリカ市場規模(百万米ドル)予測(接着剤タイプ別)、2018年から2033年

表62:中東・アフリカ市場規模(数量)予測(接着剤タイプ別、2018年~2033年)

表63:中東・アフリカ市場規模(百万米ドル)予測(エンドユーザー別、2018年~2033年)

表64:中東・アフリカ市場規模(数量)エンドユーザー別予測、2018年から2033年

図一覧

図1:材料タイプ別グローバル市場規模(百万米ドル)、2023年から2033年

図2:接着剤タイプ別グローバル市場規模(百万米ドル)、2023年から2033年

図3:エンドユーザー別グローバル市場規模(百万米ドル)、2023年から2033年

図4:地域別グローバル市場規模(百万米ドル)、2023年から2033年

図5:地域別グローバル市場規模(百万米ドル)分析、2018年から2033年

図6:地域別グローバル市場数量(単位)分析、2018年から2033年

図7:地域別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図8:地域別グローバル市場前年比成長率(%)予測、2023年から2033年

図9:材料タイプ別グローバル市場価値(百万米ドル)分析、2018年から2033年

図10:世界市場規模(単位)の材料タイプ別分析、2018年から2033年

図11:世界市場価値シェア(%)およびBPSの材料タイプ別分析、2023年から2033年

図12:世界市場の年次成長率 (%) 材料タイプ別予測、2023年から2033年

図13:接着剤タイプ別グローバル市場規模(百万米ドル)分析、2018年から2033年

図14:接着剤タイプ別グローバル市場数量(単位)分析、2018年から2033年

図15:接着剤タイプ別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図16:接着剤タイプ別世界市場前年比成長率(%)予測、2023年から2033年

図17:エンドユーザー別世界市場価値(百万米ドル)分析、2018年から2033年

図18:エンドユーザー別グローバル市場数量(単位)分析、2018年から2033年

図19:エンドユーザー別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図20:エンドユーザー別グローバル市場前年比成長率(%)予測、2023年から2033年

図21:材料タイプ別グローバル市場魅力度、2023年から2033年

図22:接着剤タイプ別グローバル市場魅力度、2023年から2033年

図23:エンドユーザー別グローバル市場魅力度、2023年から2033年

図24:地域別グローバル市場魅力度、2023年から2033年

図25:材料タイプ別北米市場規模(百万米ドル)、2023年から2033年

図26:北米市場規模(百万米ドル)-接着剤タイプ別、2023年から2033年

図27:北米市場規模(百万米ドル)-エンドユーザー別、2023年から2033年

図28:北米市場規模(百万米ドル)-国別、2023年から2033年

図29:北米市場規模(百万米ドル)国別分析、2018年から2033年

図30:北米市場数量(単位)国別分析、2018年から2033年

図31:北米市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図32:北米市場前年比成長率(%)予測(国別)、2023年から2033年

図33:北米市場価値(百万米ドル)分析(材料タイプ別)、2018年から2033年

図34:北米市場数量(単位)の材料タイプ別分析、2018年から2033年

図35:北米市場価値シェア(%)およびBPSの材料タイプ別分析、2023年から2033年

図36:北米市場の材料タイプ別前年比成長率(%)予測、2023年から2033年

図37:北米市場規模(百万米ドル)の接着剤タイプ別分析、2018年から2033年

図38: 接着剤タイプ別北米市場数量(単位)分析、2018年から2033年

図39:接着剤タイプ別北米市場価値シェア(%)およびBPS分析、2023年から2033年

図40:接着剤タイプ別北米市場前年比成長率(%)予測、2023年から2033年

図41:北米市場規模(百万米ドル)エンドユーザー別分析、2018年から2033年

図42:北米市場規模(単位)エンドユーザー別分析、2018年から2033年

図43:北米市場価値シェア(%)およびBPS分析、エンドユーザー別、2023年から2033年

図44:北米市場:エンドユーザー別前年比成長率(%)予測(2023年~2033年)

図45:北米市場:材料タイプ別市場魅力度(2023年~2033年)

図46:北米市場:接着剤タイプ別市場魅力度(2023年~2033年)

図47:北米市場におけるエンドユーザー別魅力度予測(2023年~2033年)

図48:北米市場における国別魅力度予測(2023年~2033年)

図49:ラテンアメリカ市場規模(百万米ドル)-材料タイプ別(2023年~2033年)

図50:ラテンアメリカ市場規模(百万米ドル)-接着剤タイプ別、2023年~2033年

図51:ラテンアメリカ市場規模(百万米ドル)-エンドユーザー別、2023年~2033年

図52:ラテンアメリカ市場規模(百万米ドル)-国別、2023年~2033年

図53:ラテンアメリカ市場規模(百万米ドル)国別分析、2018年から2033年

図54:ラテンアメリカ市場数量(単位)国別分析、2018年から2033年

図55:ラテンアメリカ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図56:ラテンアメリカ市場 前年比成長率(%)予測 国別、2023年から2033年

図57:ラテンアメリカ市場規模(百万米ドル) 材料タイプ別分析、2018年から2033年

図58:ラテンアメリカ市場数量(単位)の材料タイプ別分析、2018年から2033年

図59:ラテンアメリカ市場価値シェア(%)およびBPSの材料タイプ別分析、2023年から2033年

図60:ラテンアメリカ市場の前年比成長率(%)予測、材料タイプ別、2023年から2033年

図61:ラテンアメリカ市場価値(百万米ドル)の接着剤タイプ別分析、2018年から2033年

図62:ラテンアメリカ市場規模(単位)の接着剤タイプ別分析、2018年から2033年

図63:ラテンアメリカ市場における接着剤タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図64:ラテンアメリカ市場における接着剤タイプ別前年比成長率(%)予測、2023年から2033年

図65:ラテンアメリカ市場における (百万米ドル)エンドユーザー別分析、2018年から2033年

図66:ラテンアメリカ市場規模(数量)エンドユーザー別分析、2018年から2033年

図67:ラテンアメリカ市場価値シェア(%)およびBPS分析、エンドユーザー別、2023年から2033年

図68:エンドユーザー別ラテンアメリカ市場前年比成長率(%)予測、2023年から2033年

図69:材料タイプ別ラテンアメリカ市場の魅力度、2023年から2033年

図70:接着剤タイプ別ラテンアメリカ市場の魅力度、2023年から2033年

図71:エンドユーザー別ラテンアメリカ市場の魅力度、2023年から2033年

図72:国別ラテンアメリカ市場魅力度、2023年から2033年

図73:材料タイプ別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図74:接着剤タイプ別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図75:西ヨーロッパ市場規模(百万米ドル)-エンドユーザー別、2023年から2033年

図76:西ヨーロッパ市場規模(百万米ドル)-国別、2023年から2033年

図77:西ヨーロッパ市場規模(百万米ドル)-国別分析、2018年から2033年

図78:西ヨーロッパ市場規模(単位)国別分析、2018年から2033年

図79:西ヨーロッパ市場シェア(%)およびBPS国別分析、2023年から2033年

図80:西ヨーロッパ市場前年比成長率(%)予測、国別、2023年から2033年

図81:西ヨーロッパ市場価値(百万米ドル)素材タイプ別分析、2018年から2033年

図82:西ヨーロッパ市場規模(単位)素材タイプ別分析、2018年から2033年

図83:西ヨーロッパ市場価値シェア(%)およびBPS分析(ベースポイント)素材タイプ別、2023年から2033年

図84:西ヨーロッパ市場 材料タイプ別 前年比成長率(%)予測、2023年から2033年

図85:西ヨーロッパ市場 接着剤タイプ別 市場価値(百万米ドル)分析、2018年から2033年

図86:西ヨーロッパ市場 接着剤タイプ別 市場数量(単位)分析、2018年から2033年

図87:接着剤タイプ別 西ヨーロッパ市場 価値シェア(%)およびBPS分析、2023年から2033年

図88:接着剤タイプ別 西ヨーロッパ市場 前年比成長率(%)予測、2023年から2033年

図89:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別分析、2018年から2033年

図90:西ヨーロッパ市場規模(単位)エンドユーザー別分析、2018年から2033年

図91:西ヨーロッパ市場価値シェア(%)およびBPSエンドユーザー別分析、2023年から2033年

図92:西ヨーロッパ市場:エンドユーザー別前年比成長率(%)予測、2023年から2033年

図93:西ヨーロッパ市場:材料タイプ別魅力度、2023年から2033年

図94:西ヨーロッパ市場:接着剤タイプ別魅力度、2023年から2033年

図95:西ヨーロッパ市場魅力度(エンドユーザー別)、2023年から2033年

図96:西ヨーロッパ市場魅力度(国別)、2023年から2033年

図97:東ヨーロッパ市場規模(百万米ドル)(材料タイプ別)、2023年から2033年

図98:東欧市場規模(百万米ドル)-接着剤タイプ別、2023~2033年

図99:東欧市場規模(百万米ドル)-エンドユーザー別、2023~2033年

図100:東欧市場規模(百万米ドル)-国別、2023~2033年

図101:東欧市場規模(百万米ドル)国別分析、2018年から2033年

図102:東欧市場数量(単位)国別分析、2018年から2033年

図103:東欧市場シェア(%)およびBPS分析(国別)、2023年から2033年

図104:東欧市場 前年比成長率(%)予測(国別、2023年~2033年)

図105:東欧市場 価値(百万米ドル)分析(材料タイプ別、2018年~2033年)

図106:東欧市場 数量(単位)分析(材料タイプ別、2018年~2033年)

図107:東欧市場 材料タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図108:東欧市場 材料タイプ別前年比成長率(%)予測、2023年から2033年

図109: 東欧市場価値(百万米ドル)の接着剤タイプ別分析、2018年から2033年

図110:東欧市場数量(単位)の接着剤タイプ別分析、2018年から2033年

図111:東欧市場 接着剤タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図112:東欧市場 接着剤タイプ別前年比成長率(%)予測、2023年から2033年

図113:東欧市場価値(百万米ドル)エンドユーザー別分析、2018年から2033年

図114:東欧市場数量(単位)エンドユーザー別分析、2018年から2033年

図115:東欧市場価値シェア(%)およびBPSエンドユーザー別分析、2023年から2033年

図116:東欧市場:エンドユーザー別前年比成長率(%)予測、2023年から2033年

図117:東欧市場:材料タイプ別魅力度、2023年から2033年

図118:東欧市場:接着剤タイプ別魅力度、2023年から2033年

図119:東欧市場におけるエンドユーザー別市場魅力度(2023年~2033年)

図120:東欧市場における国別市場魅力度(2023年~2033年)

図121:南アジア・太平洋市場における材料タイプ別市場規模(百万米ドル)(2023年~2033年)

図122:南アジア・太平洋地域市場規模(百万米ドル)-接着剤タイプ別、2023年~2033年

図123:南アジア・太平洋地域市場規模(百万米ドル)-エンドユーザー別、2023年~2033年

図124:南アジア・太平洋地域市場規模(百万米ドル)国別、2023年から2033年

図125:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2018年から2033年

図126:南アジア・太平洋地域市場規模(単位)国別分析、2018年から2033年

図127:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別、2023年~2033年)

図128:南アジア・太平洋地域市場前年比成長率(%)予測(国別、2023年~2033年)

図129:南アジア・太平洋市場 材料タイプ別市場規模(百万米ドル)分析、2018年から2033年

図130:南アジア・太平洋市場 材料タイプ別市場規模(単位)分析、2018年から2033年

図131:南アジア・太平洋市場における材料タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図132:南アジア・太平洋市場における材料タイプ別前年比成長率(%)予測、2023年から2033年

図133: 南アジア・太平洋市場価値(百万米ドル)分析(接着剤タイプ別、2018年から2033年)

図134:南アジア・太平洋市場数量 (単位)接着剤タイプ別分析、2018年から2033年

図135:南アジア・太平洋市場 接着剤タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図136:南アジア・太平洋市場 接着剤タイプ別前年比成長率(%)予測、2023年から2033年

図137:南アジア・太平洋市場価値(百万米ドル)エンドユーザー別分析、2018年から2033年

図138:南アジア・太平洋市場 数量(単位)エンドユーザー別分析、2018年から2033年

図139:南アジア・太平洋市場 価値シェア(%)およびBPS分析、エンドユーザー別、2023年から2033年

図140:南アジア・太平洋市場 前年比成長率(%) エンドユーザー別予測、2023年から2033年

図141:南アジア・太平洋地域市場における材料タイプ別魅力度、2023年から2033年

図142:南アジア・太平洋地域市場における接着剤タイプ別魅力度、2023年から2033年

図143:南アジア・太平洋市場におけるエンドユーザー別市場魅力度(2023年~2033年)

図144:南アジア・太平洋市場における国別市場魅力度(2023年~2033年)

図145:東アジア市場規模(百万米ドル)-材料タイプ別(2023年~2033年)

図146: 東アジア市場規模(百万米ドル)接着剤タイプ別、2023年から2033年

図147:東アジア市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図148:東アジア市場規模(百万米ドル)国別、2023年から2033年

図149:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図150:東アジア市場数量(単位)国別分析、2018年から2033年

図151:東アジア市場シェア(%)およびBPS分析(国別)、2023年から2033年

図152:東アジア市場 前年比成長率(%)予測(国別、2023年~2033年)

図153:東アジア市場規模(百万米ドル)分析(材料タイプ別、2018年~2033年)

図 154:東アジア市場規模(単位)の材料タイプ別分析、2018 年から 2033 年

図 155:東アジア市場の価値シェア(%)および BPS 分析、材料タイプ別、2023 年から 2033 年

図 156:東アジア市場の前年比成長率(% )予測(2023年~2033年)

図157:東アジア市場規模(百万米ドル)の接着剤タイプ別分析(2018年~2033年)

図158: 東アジア市場数量(単位)分析(接着剤タイプ別、2018年~2033年)

図159:東アジア市場価値シェア(%)およびBPS分析(接着剤タイプ別、2023年~2033年)

図160:東アジア市場前年比成長率 (%)予測(接着剤タイプ別、2023年から2033年)

図161:東アジア市場規模(百万米ドル)エンドユーザー別分析、2018年から2033年

図162:東アジア市場数量(単位)エンドユーザー別分析、2018年から2033年

図163:東アジア市場価値シェア(%)およびBPSエンドユーザー別分析、2023年から2033年

図164:東アジア市場 用途別 前年比成長率(%)予測、2023年から2033年

図165:東アジア市場 材料タイプ別 魅力度、2023年から2033年

図166:東アジア市場における接着剤タイプ別魅力度(2023年~2033年)

図167:東アジア市場におけるエンドユーザー別魅力度(2023年~2033年)

図168:東アジア市場における国別魅力度(2023年~2033年)

図169:中東・アフリカ市場規模(百万米ドル)-素材タイプ別、2023~2033年

図170:中東・アフリカ市場規模(百万米ドル)-接着剤タイプ別、2023~2033年

図171:中東・アフリカ市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図172:中東・アフリカ市場規模(百万米ドル)国別、2023年から2033年

図173:中東・アフリカ市場規模(百万米ドル)国別分析、2018年から2033年

図174:中東・アフリカ市場規模(単位)国別分析、2018年から2033年

図175:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図176:中東・アフリカ市場の前年比成長率(%)予測(国別、2023年から2033年)

図177:中東・アフリカ市場規模 (百万米ドル)素材タイプ別分析、2018年から2033年

図178:中東・アフリカ市場数量(単位)素材タイプ別分析、2018年から2033年

図179:中東・アフリカ市場価値シェア(%)及びBPS分析、素材タイプ別、2023年から2033年

図180:中東・アフリカ市場 材料タイプ別 前年比成長率(%)予測(2023年~2033年)

図181:中東・アフリカ市場 接着剤タイプ別 市場規模(百万米ドル)分析(2018年~2033年)

図182:中東・アフリカ市場規模(単位)の接着剤タイプ別分析、2018年から2033年

図183:中東・アフリカ市場価値シェア(%)およびBPSの接着剤タイプ別分析、2023年から2033年

図184:中東・アフリカ市場の年間成長率 (%)予測(接着剤タイプ別、2023年から2033年)

図185:中東・アフリカ市場価値(百万米ドル)エンドユーザー別分析、2018年から2033年

図186:中東・アフリカ市場数量(単位)エンドユーザー別分析、2018年から2033年

図187:中東・アフリカ市場 ユーザー別市場価値シェア(%)及びBPS分析、2023年~2033年

図188:中東・アフリカ市場 ユーザー別前年比成長率(%)予測、2023年~2033年

図189:中東・アフリカ市場における材料タイプ別魅力度(2023~2033年)

図190:中東・アフリカ市場における接着剤タイプ別魅力度(2023~2033年)

図191:中東・アフリカ市場におけるエンドユーザー別魅力度(2023~2033年)

図192:国別中東・アフリカ市場魅力度、2023年から2033年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖