❖本調査資料に関するお問い合わせはこちら❖

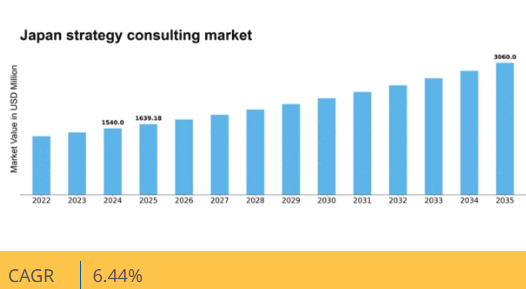

マーケットリサーチフューチャーの分析によると、日本の戦略コンサルティング市場規模は2024年に15億4000万米ドルと推定された。日本の戦略コンサルティング市場は、2025年の16億3918万米ドルから2035年までに30億6000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.4%を示すと予測されている。

主要市場動向とハイライト

日本の戦略コンサルティング市場は、デジタルトランスフォーメーションとサステナビリティへの取り組みに向けて力強い変化を遂げている。

- デジタルトランスフォーメーションの取り組みは、日本の様々なセクターにおけるコンサルティング業務を再構築している。

- サステナビリティと企業の社会的責任は、より広範な社会的価値観を反映し、クライアントとの関わりにおける中心的なテーマとなりつつある。

- カスタマイズされたクライアントエンゲージメントがますます優先され、企業が特定のクライアントのニーズに合わせたソリューションを提供できるようになっている。

- コンサルティング分野の技術進歩と進化するクライアントの期待が、市場の成長とイノベーションを牽引している。

日本戦略コンサルティング市場

CAGR

6.44%

市場規模と予測

2024年市場規模1540.0 (百万米ドル)2035年市場規模3060.0 (百万米ドル)CAGR (2025 – 2035)6.44%

主要プレイヤー

McKinsey & Company (US), Boston Consulting Group (US), Bain & Company (US), Deloitte Consulting (US), Accenture (IE), PwC Advisory Services (GB), EY Advisory (GB), KPMG Advisory (NL)

日本の戦略コンサルティング市場動向

日本の戦略コンサルティング市場は現在、ビジネス環境を形作る様々な要因に牽引され、ダイナミックな進化を遂げている。組織は業務効率の向上と複雑な課題への対応をますます求め、戦略的アドバイザリーサービスへの需要が高まっている。この市場は、デジタルトランスフォーメーション、サステナビリティ、イノベーションへの重点化が進んでいることが特徴である。各社は先進技術とデータ分析を活用し、クライアントの特定ニーズに対応したソリューションを提供している。さらに、競争環境は既存大手と新興ブティックファームが共存し、それぞれが混雑した市場で自社の提供価値を差別化しようと努めている。加えて、戦略コンサルティング市場では協働型アプローチへの移行が進んでおり、コンサルタントがクライアントと緊密に連携して戦略を共同で創出する。この傾向は、ステークホルダーエンゲージメントの重要性とカスタマイズされたソリューションの必要性に対する広範な認識を反映している。日本企業が変わる市場環境に適応し続ける中、戦略コンサルタントの役割は拡大し、成長と変革を推進する不可欠なパートナーとしての地位を確立する見込みです。企業が絶えず進化する環境で存在意義を維持しようとする中、俊敏性と対応力への焦点がコンサルティング契約の未来を形作るでしょう。

デジタルトランスフォーメーションの取り組み

戦略コンサルティング市場は、組織のデジタルトランスフォーメーション(DX)イニシアチブ支援にますます注力しています。この傾向には、効率性と顧客エンゲージメントを向上させるため、先進技術をビジネスプロセスに統合することが含まれます。コンサルタントは、デジタルツール導入の複雑さをクライアントに導き、急速に変化する環境下での競争力維持を支援している。

サステナビリティと企業の社会的責任

戦略コンサルティング市場では、サステナビリティへの重視が高まっている。企業は、企業の社会的責任目標に沿った持続可能な実践の実施方法についてクライアントに助言している。この傾向は、環境管理と倫理的なビジネス慣行への広範な社会的シフトを反映しており、様々なセクターにおける戦略的意思決定に影響を与えている。

カスタマイズされたクライアントエンゲージメント

戦略コンサルティング市場は、よりカスタマイズされたクライアントエンゲージメントへと移行しています。コンサルタントは、個々の組織が直面する固有の課題に対処する特注ソリューションの必要性をますます認識しています。この傾向は、クライアント固有の文脈を理解し、その特定の状況に共鳴する戦略を策定することの重要性を浮き彫りにしています。

日本の戦略コンサルティング市場の推進要因

グローバル市場の力学

日本の戦略コンサルティング市場も、グローバル市場の力学によって形作られています。日本企業が国際的に事業を展開するにつれ、専門的なコンサルティング支援を必要とする多様な課題に直面している。2025年までに、日本企業の40%が国際市場をナビゲートするためにコンサルティングサービスを求める見込みである。この傾向は、グローバルなビジネス慣行と文化的ニュアンスに対する深い理解を持つコンサルタントへの需要が高まっていることを示している。さらに、企業がグローバルなプレゼンスと業務効率の向上を目指す中、国際的な市場動向や競争環境に関する洞察を提供できる企業は高い需要が見込まれる。

イノベーションと研究開発(R&D)への注力

イノベーションと研究開発(R&D)は、日本の戦略コンサルティング市場における重要な推進力である。企業が競争力を維持しようと努める中、新製品・新サービスの開発への注目が高まっている。2025年には日本のR&D支出は約20兆円に達すると予測されており、イノベーションへの堅調な投資を示している。市場機会を特定しイノベーションを促進する支援が可能なコンサルティング企業への需要は増加する見込みです。この傾向は、コンサルタントと企業間の戦略的パートナーシップの重要性を浮き彫りにしており、協働による取り組みが様々な分野で画期的な進歩をもたらす可能性があります。

進化するクライアントの期待

日本の戦略コンサルティング市場において、クライアントの期待は大きく変化しています。企業は画一的なアプローチではなく、独自の課題に対応するカスタマイズされたソリューションをますます求めています。この変化を受け、コンサルティング企業はより柔軟で革新的な手法の導入を迫られている。2025年にはクライアントの70%が個別対応型コンサルティングサービスを優先すると予測され、カスタマイズされた戦略への需要拡大を反映している。この変化に対応できる企業が成長する可能性が高い。さらに、測定可能な成果と投資利益率(ROI)への重視が顕著になり、コンサルタントはサービスの具体的な価値を証明する必要に迫られている。

規制変更とコンプライアンス

日本の戦略コンサルティング市場は、進行中の規制変更とコンプライアンス要件に大きく影響を受けている。業界が政府機関からの監視強化に直面する中、複雑な規制を乗り切るための専門家の指導が極めて重要となっている。2025年には、コンプライアンス関連コンサルティングサービスの需要が約25%増加すると予測される。この傾向は、規制コンプライアンスを専門とする企業が市場シェア拡大の好機を迎えていることを示唆している。さらに、企業がリスク軽減と法的基準遵守に努める中、新たな規制に関する洞察を提供できるコンサルタントの需要が高まる見込みである。

コンサルティングにおける技術革新

日本の戦略コンサルティング市場は、急速な技術革新により顕著な変革を経験している。人工知能(AI)、ビッグデータ分析、機械学習の統合は、コンサルティング企業の運営方法を変革している。これらの技術により、コンサルタントはより正確な洞察と提言を提供でき、顧客満足度の向上につながっている。2025年までに、コンサルティング分野におけるAI導入により業務効率が最大30%向上すると予測されている。この傾向は、技術を効果的に活用する企業が戦略コンサルティング市場で競争優位性を獲得する可能性を示唆している。さらに、複雑なデジタル環境をナビゲートする専門知識を求めるクライアントが増加するにつれ、技術に精通したコンサルタントへの需要も高まっている。

市場セグメントの洞察

サービス別:M&A(最大)対 コーポレート戦略(最速成長)

日本の戦略コンサルティング市場は多様化しており、M&Aサービスが最大のセグメントとして大きなシェアを占めています。コーポレート戦略は比較的小規模ながら急速に拡大しており、長期的な競争優位性を求めるクライアントの間で注目を集めています。成長トレンドは、主に急速に変化する市場環境への適応ニーズに牽引され、企業戦略コンサルティングに対する堅調な需要を示している。デジタルトランスフォーメーションやグローバル化といった要因が、組織に戦略的イニシアチブの再構築と整合化における支援を求めるよう促し、企業戦略セグメントの成長軌道をさらに高めている。

M&A(支配的)対 ビジネスモデル変革(新興)

M&Aは、複雑な取引の遂行とシナジー創出を目指す組織に対応し、日本戦略コンサルティング市場において依然として支配的な存在である。この分野は、統合の成功と価値実現を確保するため企業が外部専門知識に頻繁に依存する傾向から、高い関与率を特徴とする。一方、ビジネスモデル変革は、変化する消費者行動の中で事業運営や収益モデルの再構築を目指す企業にとって重要な領域として台頭している。この分野の成長は、企業が迅速なイノベーションと適応を迫られる技術進歩に後押しされており、コンサルタントには組織を重大な変革へと導く独自の機会が生まれている。

規模別:大企業(最大)対 中小企業(最速成長)

日本の戦略コンサルティング市場におけるシェア分布を見ると、大企業が確立されたネットワークとリソースを活かし、大きな割合を占めている。包括的なコンサルティングサービスへの投資能力により、全体的な業務効率と戦略的方向性を高めるため、支配的なシェアを維持している。一方、中小企業(SME)は、ダイナミックな市場環境で競争力を維持し成長するため、革新的なソリューションをますます求めるようになり、勢いを増している。日本戦略コンサルティング市場の成長傾向を見ると、大企業が引き続き好調を維持する一方で、中小企業が最も急成長しているセグメントとして台頭している。この成長は、中小企業の特有の課題に対応したカスタマイズ型コンサルティングサービスへの需要増加に支えられている。デジタルトランスフォーメーションやアジャイル戦略の必要性といった要因が、中小規模の企業におけるコンサルティングサービスへの投資を促進しており、彼らの具体的な業務ニーズへの対応へのシフトが顕著である。

大企業:支配的 vs 中小企業:新興

日本の戦略コンサルティング市場における大企業は、豊富なリソースと業界経験に支えられた強固な基盤で事業を展開している。長期目標に沿った包括的戦略策定を目的に、業務運営・市場参入・リスク管理など多岐にわたる分野でコンサルティングプロバイダーを活用する傾向がある。この支配的セグメントはコンサルティング会社との確立された関係性を活かし、効率的に高品質サービスを利用できる。一方、中小企業は俊敏性と個別対応ソリューションへの需要に牽引される新興セグメントである。成長段階におけるコンサルティングサービスの価値を認識する企業が増加しており、これがコンサルティング企業による特化型サービスの開発を促進している。適応性と革新性を特徴とするこれら中小企業は、コンサルティング分野において機敏なパートナーとなり得る。

業種別:IT・通信(最大)対 医療(最速成長)

日本の戦略コンサルティング市場では、IT・通信セグメントが大きなシェアを占めている。これは急速な技術進歩と、様々な業界におけるデジタルトランスフォーメーションへの強い需要に支えられている。それに続いて、医療セクターが著しい成長を遂げている。高齢化と医療技術・インフラへの投資増加が成長の燃料となっており、市場シェアにおいて競合相手としての地位を確立しつつある。

IT・通信:支配的 vs 医療:新興

IT・通信セクターは、デジタル通信サービスへの依存度高まりに対応する堅牢なインフラとイノベーションが特徴である。多様な分野における業務効率化に重要な役割を果たしている。一方、医療セグメントは、先進的な医療ソリューションとデジタル化の喫緊の必要性から急速に台頭しており、技術を活用して患者ケアと業務プロセスを改善している。政府主導の施策と予防医療への注目の高まりが、医療分野のこのダイナミックな変革を推進し、持続可能な成長の基盤を築いている。

主要プレイヤーと競争環境

日本の戦略コンサルティング市場は、急速なイノベーションとデジタルトランスフォーメーションへの強い注力が特徴の、ダイナミックな競争環境を示している。マッキンゼー・アンド・カンパニー(米国)、ボストン・コンサルティング・グループ(米国)、デロイト・コンサルティング(米国)などの主要プレイヤーは、業務効率の向上と先進技術の活用に焦点を当てた戦略的イニシアチブを通じて、市場形成に積極的に取り組んでいる。これらの企業は、地域特有の事情をより深く理解し、特定のクライアントニーズに合わせたサービスを提供するため、現地企業との提携をますます優先している。この共同アプローチは、市場での地位を強化するだけでなく、継続的な改善と適応を促す競争環境を育んでいる。

事業戦略面では、対応力と俊敏性を高めるため、現地化が進んでいる。この戦略は、サプライチェーンの最適化や現地ステークホルダーとの連携において特に顕著である。市場構造は中程度の分散状態にあり、戦略コンサルティングの市場シェアは複数企業が占める。主要企業はサービス品質とイノベーションのベンチマークを設定し、市場全体の成長を牽引しているため、その影響力は大きい。

2025年10月、マッキンゼー・アンド・カンパニー(米国)は、製造業クライアントの業務効率化を目的としたAI駆動型ソリューションの共同開発に向け、日本の主要テクノロジー企業との戦略的提携を発表した。この協業はマッキンゼーのコンサルティング専門性とパートナーの技術力を融合させ、日本の製造プロセス最適化手法に革新をもたらす可能性を秘めている。こうした戦略的提携は、コンサルティング企業が最先端技術をサービス提供に統合しようとする広範な潮流を示すものである。

2025年9月、ボストン・コンサルティング・グループ(米国)は、環境・社会・ガバナンス(ESG)実践の強化を目指す日本企業を対象とした、サステナビリティコンサルティングに焦点を当てた新たな取り組みを開始した。この動きは、企業戦略におけるサステナビリティの重要性に対する認識の高まりを反映しており、BCGがこの重要な分野におけるリーダーとしての地位を確立しようとしていることを示唆している。持続可能なビジネス実践への需要増加にサービス対応することで、BCGはESGパフォーマンス向上を目指す多様な顧客層を獲得する可能性が高い。

2025年8月、デロイト・コンサルティング(米国)は日本の現地アナリティクス企業を買収し、デジタルトランスフォーメーションサービスを拡大した。この買収により、デロイトのデータ分析とデジタル戦略能力が強化され、顧客への包括的ソリューション提供が可能となる見込みである。この動きの戦略的重要性は、データ駆動型意思決定の価値が高まる市場において、サービスポートフォリオの強化を通じて競争優位性を確固たるものとするデロイトの姿勢にある。

2025年11月現在、戦略コンサルティング市場の競争動向はデジタル化、サステナビリティ、AI技術の統合に大きく影響されている。急速に変化する環境で優位性を維持するには協業が必要との認識から、戦略的提携が競争差別化の基盤となりつつある。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が顕著であり、将来の競争力はその進化するクライアントニーズに応える独自の付加価値サービス提供能力にかかると示唆されている。

業界動向

日本戦略コンサルティング市場における最近の動向は、パンデミック後の経済回復を目指す企業によるデジタルトランスフォーメーションとサステナビリティに焦点が当てられている。アクセンチュアやデロイトコンサルティングなどの企業は、クライアントが先進技術を活用できるようデジタルサービスを拡大している。2023年5月には、三菱UFJリサーチ&コンサルティングが主要フィンテック企業との提携を発表し、分析能力の強化を図った。これは日本においてデータ駆動型意思決定の重要性が増していることを反映している。さらに、経営幹部層の洞察からは、経済的不確実性に対する回復力と適応性を促進する戦略への企業の関心が高まっていることが明らかになった。

2023年7月には、オリバーワイマンが再生可能エネルギー専門の国内コンサルティング企業を買収する注目すべき合併が発生。2050年までのカーボンニュートラル達成を目指す日本の取り組みに沿い、同社のサービスポートフォリオを強化した。ベイン・アンド・カンパニーやマッキンゼー・アンド・カンパニーといった主要企業の評価額は、環境・社会・ガバナンス(ESG)への関心が高まりクライアントの要請に影響を与えることで、大幅な成長が見込まれる。過去2年間、企業は日本の特有の社会経済的状況によって形作られる市場ニーズの変化に対応し、アジャイルコンサルティングフレームワークの採用を加速させてきた。この変化は業界内の力強い変革を示し、今後の持続的な成長の兆しとなっている。

将来展望

日本の戦略コンサルティング市場 将来展望

日本の戦略コンサルティング市場は、デジタルトランスフォーメーション、規制変更、競争激化を原動力として、2024年から2035年にかけて年平均成長率(CAGR)6.44%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 戦略的意思決定のためのAI駆動型分析プラットフォームの開発

- 規制要求に対応するサステナビリティコンサルティングサービスの拡大

- 中小企業向けカスタマイズ型デジタルトランスフォーメーションロードマップの構築

2035年までに、戦略コンサルティング市場は堅調な成長と革新を反映した強固な市場となる見込みである。

市場セグメンテーション

日本戦略コンサルティング市場規模見通し

- 大企業

- 中小企業

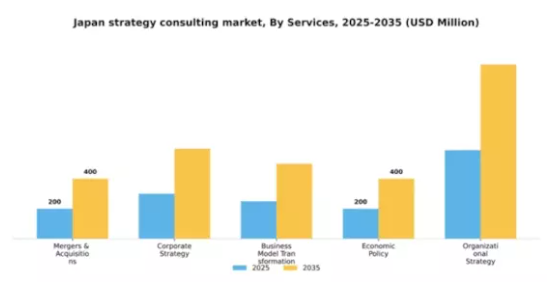

日本戦略コンサルティング市場サービス見通し

- 合併・買収

- 企業戦略

- ビジネスモデル変革

- 経済政策

- 組織戦略

日本戦略コンサルティング市場業種別見通し

- IT・通信

- 医療

- BFSI

- 小売

- 製造業

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、サービス別(百万米ドル)

- 4.1.1 合併・買収(M&A)

- 4.1.2 企業戦略

- 4.1.3 ビジネスモデルの変革

- 4.1.4 経済政策

- 4.1.5 組織戦略

- 4.2 情報通信技術(ICT)、規模別(百万米ドル)

- 4.2.1 大企業

- 4.2.2 中小企業

- 4.3 情報通信技術、業種別(百万米ドル)

- 4.3.1 IT・通信

- 4.3.2 医療

- 4.3.3 金融・保険・証券(BFSI)

- 4.3.4 小売

- 4.3.5 製造業 5

- 4.1 情報通信技術(ICT)、サービス別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 マッキンゼー・アンド・カンパニー(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ボストン・コンサルティング・グループ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ベイン・アンド・カンパニー(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 デロイト・コンサルティング(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 アクセンチュア(アイルランド)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 PwCアドバイザリーサービス(英国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 EYアドバイザリー(英国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 KPMG アドバイザリー(オランダ

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な展開

- 5.2.8.4 SWOT 分析

- 5.2.8.5 主要戦略

- 5.2.1 マッキンゼー・アンド・カンパニー(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(サービス別)

- 6.3 日本市場分析(規模別)

- 6.4 日本市場分析(業種別)

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 推進要因の影響分析:情報通信技術(ICT)

- 6.9 抑制要因の影響分析:情報通信技術(ICT)

- 6.10 供給/バリューチェーン:情報通信技術

- 6.11 サービス別情報通信技術、2024年(%シェア)

- 6.12 サービス別情報通信技術、2024年~2035年(百万米ドル)

- 6.13 情報通信技術(ICT)、規模別、2024年(%シェア)

- 6.14 情報通信技術(ICT)、規模別、2024年から2035年(百万米ドル)

- 6.15 情報通信技術(ICT)、業種別、2024年(シェア率)

- 6.16 情報通信技術(ICT)、業種別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 サービス別、2025-2035年(百万米ドル)

- 7.2.2 規模別、2025-2035年(百万米ドル)

- 7.2.3 業種別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境