❖本調査資料に関するお問い合わせはこちら❖

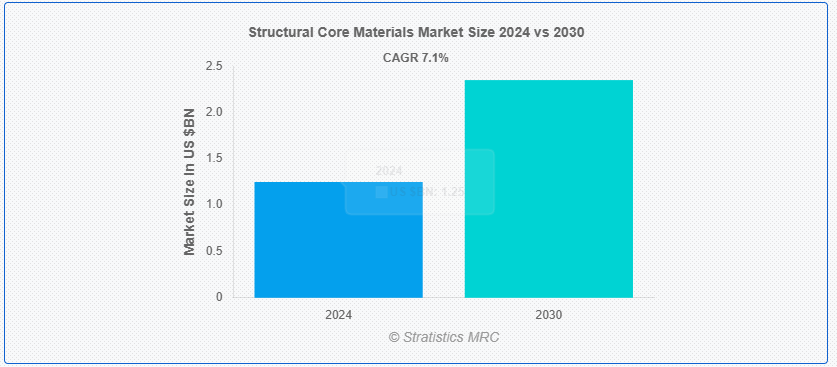

ストラテジックスMRCの調査によると、2024年のグローバル構造用コア材料市場は$1.25億ドルと推計され、2030年までに$2.35億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)7.1%で成長すると見込まれています。構造用コア材料は、複合材サンドイッチ構造において強度と剛性を向上させつつ、重量を大幅に増加させない軽量材料です。通常、2枚の薄く強靭な表面材の間に配置されるこれらのコアは、構造全体に荷重を均一に分散させる安定化材として機能します。主な役割は、強度対重量比の向上と構造の安定性を高めることです。

米国国勢調査局によると、2016年の米国における建設支出総額はUSD 1,191,812で、2017年末までに1,246,000に増加しました。

市場動向:

推進要因:

航空宇宙および自動車産業における需要の拡大

航空宇宙分野では、飛行効率の向上と運用コストの削減のために軽量化が不可欠であり、構造コアに先進型複合材料が採用されるケースが増えています。同様に、自動車分野でも、厳しい排出ガス規制に対応し、エネルギー効率を向上させるため、軽量設計が重視されています。こうした需要が、ハニカムコアやフォームコアなどの先進型コア材料の開発におけるイノベーションと投資を推進し、これらの産業の市場成長をさらに加速しています。

制約:

厳格な環境・安全規制

構造用コア材料における厳格な環境・安全規制は、環境影響の軽減、労働者の安全確保、持続可能な実践の促進を主な目的としています。これらの規制は、広範な試験や認証を要求するため、製造企業のコンプライアンスコスト増加につながります。さらに、多様な国際基準への対応の複雑さは、製品開発や市場参入の遅延を引き起こす可能性があります。その結果、これらの規制上の課題は、新素材や技術の採用を遅らせることで市場成長を阻害する可能性があります。

機会:

持続可能性への注目が高まる

企業が環境への責任をますます重視する中、バイオベースの複合材料やリサイクルコア材料などの軽量でリサイクル可能な材料への移行が勢いを増しています。この需要は、二酸化炭素排出量の削減とグリーンビルディングの実践を推進する世界的な取り組みと一致しています。さらに、持続可能な材料は多くの場合、性能特性も向上しているため、航空宇宙、自動車、建設などの分野での用途に魅力的です。この傾向はイノベーションを促進し、メーカーが性能と持続可能性の基準を満たす先進的な材料の開発を推進し、市場機会を拡大することになります。

脅威:

初期コストの高さ

構造用コア材料の初期コストは、製造プロセスが高度であり、特殊な原材料を使用し、生産に厳格な品質管理が必要であるため、高くなっています。これらの費用により、製造業者は、特に建設や自動車などのコストに敏感な業界において、競争力のある価格設定を行うことが困難になっています。さらに、特殊な設備や熟練した労働力が必要であるため、全体的なコストがさらに高くなります。この経済的な障壁により、潜在的な購入者がこれらの材料を採用することを思いとどまり、市場の成長が制限される可能性があります。

新型コロナウイルスの影響

Covid-19パンデミックは、サプライチェーンの遅延、労働力不足、製造活動の縮小を通じて、構造用コア材料市場に混乱をもたらしました。特に航空宇宙や自動車産業のような主要なセクターで影響が顕著でした。ロックダウンや移動制限により、主要産業の生産が鈍化し、一時的な需要の減少が発生しました。しかし、経済が回復するにつれ、再生可能エネルギー、自動車、建設セクターにおける軽量材料の需要が回復しています。パンデミックはまた、持続可能性と地元調達への傾向を加速させ、市場における将来のイノベーションとサプライチェーンのレジリエンスに影響を与えるでしょう。

バalsa木材コアセグメントは、予測期間中に最大の市場規模を占めると予想されています

バalsa木材コアセグメントは、予測期間中に最大の市場シェアを獲得すると予測されています。バalsa木材コアは、複合材サンドイッチ構造に広く使用される軽量で高強度な部品です。優れた強度対重量比で知られるバalsa木材は、航空宇宙、海洋、自動車産業における応用において理想的なコア材料です。また、バルサは再生可能で持続可能な素材であり、環境に優しい建築手法に貢献しています。加工や成形が容易であることも、先進型複合材料の製造におけるその魅力をさらに高めています。

建設セグメントは、予測期間において最高の CAGR を記録すると予想されます。

建設セグメントは、その強度と耐久性の向上により、予測期間において最高の CAGR を記録すると予想されます。これらの材料は、壁、屋根、床に最適であり、エネルギー効率の向上と材料の使用量削減に貢献しています。構造用コア材料の汎用性は、革新的な建築デザインと建設プロセスの高速化を可能にします。これらの材料の使用は、持続可能な建築実践と一致し、現代の建設プロジェクトにおいて環境に優しい耐性のある構造を促進します。

最大の市場シェアを有する地域:

アジア太平洋地域は、航空宇宙、自動車、建設業界での需要増加により、予測期間中に最大の市場シェアを記録すると予想されています。中国、インド、日本などの国が、インフラ開発と自動車生産の増加を背景に市場をリードしています。さらに、さまざまな用途で先進型複合材料の採用が拡大していることも、市場の拡大を後押ししています。主要企業は、このダイナミックな状況において、革新と消費者のニーズの変化に対応するため、研究開発に投資を行っています。

CAGR が最も高い地域:

北米は、航空宇宙および自動車セクターを牽引役として、予測期間において最も高い CAGR を記録すると予測されています。米国とカナダは、先進的な製造技術や研究イニシアチブに多額の投資を行っている主要市場です。また、持続可能性のトレンドも材料の選択に影響を与え、環境に優しいコア材料やリサイクル手法の革新につながっています。さらに、風力タービンのブレードなど、建設や再生可能エネルギー用途での複合材料の採用拡大も、市場の拡大をさらに後押ししています。

市場の主要企業

構造用コア材料市場における主要企業には、Evonik Industries AG、Hexcel Corporation、Armacell International S.A.、 3A Composites、Diab Group、The Gill Corporation、SABIC、Gurit Holding AG、BASF SE、Toray Industries, Inc.、Mitsubishi Chemical Corporation、Schweitzer Technologies、Plascore Incorporated、CoreLite Inc.、Euro-Composites S.A.、およびNida-Core Corporationです。

主要な動向:

2024年9月、Gurit Holdingは風力タービンブレード専用に設計された新しいバルサ木材コア材料を発売しました。この材料は、大型風力タービンブレードの重量削減に不可欠な強度対重量比を向上させ、効率性と耐久性を高めます。Guritのコア材料は、持続可能な調達と多様な複合材料製造プロセスとの互換性により、競争力のある選択肢となっています。

2024年8月、ディアブ・グループは航空宇宙部品向けに発泡コア材料を発売しました。この材料の軽量性と高強度特性は、燃料効率と排出量削減のために重量削減が不可欠な航空機の機体、翼、その他の構造物に最適です。

対象材料:

• フォームコア材料

• ハニカムコア材料

• バルサ木材コア

• その他の材料

対象形状:

• シート

• ブロック

• カスタム形状

• その他の形状

製造プロセス:

• 真空バッグ成形

• レジンインフュージョン

• プレプレグ積層

• 手動積層

• オートクレーブ

• その他の製造プロセス

適用分野:

• インテリア部品

• エクステリア部品

• サンドイッチパネル

• その他の適用分野

最終ユーザー:

• 航空宇宙

• 海洋

• 輸送

• 建設

• 自動車

• スポーツ・レジャー

• その他の最終ユーザー

地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東 & アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東 & アフリカ

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル構造用コア材料市場(材料別)

5.1 概要

5.2 フォームコア材料

5.2.1 ポリビニルクロライド(PVC)

5.2.2 ポリエチレンテレフタレート(PET)

5.2.3 スチレンアクリロニトリル(SAN)

5.2.4 ポリメチルアクリロニトリル(PMI)

5.2.5 ポリウレタン(PU)

5.3 ハニカムコア材料

5.3.1 アルミニウムハニカム

5.3.2 アラミドハニカム

5.3.3 熱可塑性ハニカム

5.4 バルサ木材コア

5.5 その他の材料

6 グローバル構造用コア材料市場、形態別

6.1 概要

6.2 シート

6.3 ブロック

6.4 カスタム形状

6.5 その他の形態

7 グローバル構造用コア材料市場、製造プロセス別

7.1 概要

7.2 真空バッグ成形

7.3 レジン注入

7.4 プリプレグ積層

7.5 手動積層

7.6 オートクレーブ

7.7 その他の製造プロセス

8 グローバル構造用コア材料市場、用途別

8.1 概要

8.2 インテリア部品

8.3 エクステリア部品

8.4 サンドイッチパネル

8.5 その他の用途

9 グローバル構造用コア材料市場、エンドユーザー別

9.1 概要

9.2 航空宇宙

9.3 海洋

9.4 輸送

9.5 建設

9.6 自動車

9.7 スポーツ・レジャー

9.8 その他の最終ユーザー

10 グローバル構造用コア材料市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋のその他の地域

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 エボニック・インダストリーズAG

12.2 ヘクセル・コーポレーション

12.3 アーマセル・インターナショナルS.A.

12.4 3Aコンポジット

12.5 ディアブ・グループ

12.6 ギル・コーポレーション

12.7 SABIC

12.8 グリット・ホールディングAG

12.9 BASF SE

12.10 トレヤ・インダストリーズ・インク

12.11 ミツビシ・ケミカル・コーポレーション

12.12 シュヴァイター・テクノロジーズ

12.13 プラスコア・インコーポレイテッド

12.14 コアライト・インク

12.15 ユーロ・コンポジット・S.A.

12.16 ニダ・コア・コーポレーション

表の一覧

1 グローバル構造用コア材料市場動向(地域別)(2022-2030年)($MN)

2 グローバル構造用コア材料市場動向(素材別)(2022-2030年)($MN)

3 グローバル構造用コア材料市場動向(フォームコア材料別)(2022-2030年)($MN)

4 グローバル構造用コア材料市場動向(ポリビニルクロライド(PVC)別)(2022-2030年)($MN)

5 グローバル構造用コア材料市場動向(ポリエチレンテレフタレート(PET)別)(2022-2030年)($MN)

6 グローバル構造用コア材料市場動向:スチレンアクリロニトリル(SAN)別(2022-2030年)($MN)

7 グローバル構造用コア材料市場動向:ポリメチルアクリロニトリル(PMI)別(2022-2030年)($MN)

8 グローバル構造用コア材料市場動向(ポリウレタン(PU)別)(2022-2030年)($MN)

9 グローバル構造用コア材料市場動向(ハニカムコア材料別)(2022-2030年)($MN)

10 グローバル構造用コア材料市場動向:アルミニウムハニカム別(2022-2030年)($MN)

11 グローバル構造用コア材料市場動向:アラミドハニカム別(2022-2030年)($MN)

12 グローバル構造用コア材料市場動向:熱可塑性ハニカム別(2022-2030年)($MN)

13 グローバル構造用コア材料市場動向(バルサ木材コア別)(2022-2030年)($MN)

14 グローバル構造用コア材料市場動向(その他の材料別)(2022-2030年)($MN)

15 グローバル構造用コア材料市場動向(形状別)(2022-2030年)($MN)

16 グローバル構造用コア材料市場動向(シート別)(2022-2030年)($MN)

17 グローバル構造用コア材料市場動向(ブロック別)(2022-2030年)($MN)

18 グローバル構造用コア材料市場動向(カスタム形状別)(2022-2030年)($MN)

19 グローバル構造用コア材料市場動向(その他の形態別)(2022-2030年)($MN)

20 グローバル構造用コア材料市場動向(製造プロセス別)(2022-2030年)($MN)

21 グローバル構造用コア材料市場動向(真空バッグ成形別)(2022-2030年)($MN)

22 グローバル構造用コア材料市場動向、レジン注入別(2022-2030年)($MN)

23 グローバル構造用コア材料市場動向、プリプレグ積層別(2022-2030年)($MN)

24 グローバル構造用コア材料市場動向、手動積層別(2022-2030年)($MN)

25 グローバル構造用コア材料市場動向(オートクレーブ別)(2022-2030年)($MN)

26 グローバル構造用コア材料市場動向(その他の製造プロセス別)(2022-2030年)($MN)

27 グローバル構造用コア材料市場動向(用途別)(2022-2030年)($MN)

28 グローバル構造用コア材料市場動向(内装部品別)(2022-2030年)($MN)

29 グローバル構造用コア材料市場動向(外装部品別)(2022-2030年)($MN)

30 グローバル構造用コア材料市場動向(サンドイッチパネル別)(2022-2030年)($MN)

31 グローバル構造用コア材料市場動向、その他の用途別(2022-2030年)($MN)

32 グローバル構造用コア材料市場動向、最終用途別(2022-2030年)($MN)

33 グローバル構造用コア材料市場動向、航空宇宙産業別(2022-2030年)($MN)

34 グローバル構造用コア材料市場動向:海洋分野別(2022-2030年)($MN)

35 グローバル構造用コア材料市場動向:輸送分野別(2022-2030年)($MN)

36 グローバル構造用コア材料市場動向:建設分野別(2022-2030年)($MN)

37 グローバル構造用コア材料市場動向(自動車産業別)(2022-2030年)($MN)

38 グローバル構造用コア材料市場動向(スポーツ・レジャー産業別)(2022-2030年)($MN)

39 グローバル構造用コア材料市場動向(その他の最終用途別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖