❖本調査資料に関するお問い合わせはこちら❖

海底ケーブル市場規模とシェア予測見通し 2025年から2035年

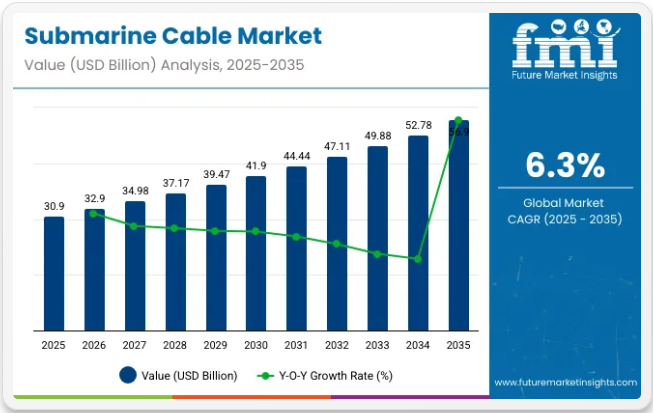

海底ケーブル市場の世界売上高は、2025年に309億米ドルと推定され、2035年までに569億米ドルに達すると予測されています。予測期間(2025年~2035年)における売上高は6.3%のCAGRで増加すると見込まれています。2024年の海底ケーブルによる収益は291億5,000万米ドルでした。業界は2025年に6.3%の前年比成長過程を示すと予測されています。

高速インターネット、クラウドエンタープライズ、洋上エネルギー計画への需要増加といった主要な推進要因により、海底ケーブルの世界市場は高い成長率で拡大している。海底光ファイバーケーブルは、世界中のデータ通信の基幹を成し、グローバルな通信ネットワーク、ハイパースケールデータセンター、そして5G展開を接続している。

同時に、海底電力ケーブルは洋上風力発電の送電や国境を越えた電力取引を可能にします。通信事業者、ハイパースケール企業(Google、Microsoft、Amazon)、政府による投資の増加が成長過程を牽引しています。

効率性と信頼性を向上させるため、光ファイバーの容量、強度、設置技術における技術開発も進んでいます。一方で、設置コストの高さ、保守の複雑さ、ケーブルルート上の地政学的緊張といった課題も存在します。

海底ケーブル事業は、世界規模の通信・送電を可能にする海底電力ケーブルおよび光ファイバーケーブルの製造、設計、敷設、保守を包含する。これらのケーブルは、大陸間および遠隔地を結ぶ洋上送電、データ交換、高速インターネットの基幹インフラである。

高帯域通信、クラウドコンピューティング、データセンター拡大への需要増が成長を牽引している。主要設備は光ファイバーケーブル、中継器、分岐ユニット、ケーブル陸揚げ局である。

海底電力ケーブルは大陸間電力送電や洋上風力発電所の実現にも寄与する。主要プレイヤーは通信事業者、クラウドサービスプロバイダー、エネルギー大手、政府機関である。ケーブル技術の進歩、寿命延長、海底インフラへの投資拡大が市場拡大を牽引し、国際的なデジタル・エネルギー接続においてケーブルは不可欠な存在となっている。

2025年にスマート技術を採用する主要海底ケーブルメーカー

海底ケーブル業界は、監視・信頼性・システムセキュリティの向上を目的としたスマート技術の採用により急速に進化している。これらの技術により、海底ケーブルルート沿いの温度変化、振動、物理的ストレス、環境条件を検知するリアルタイムセンシングとデータ収集が可能となる。この進歩により、障害への迅速な対応、メンテナンス計画の強化、重要な世界通信インフラの保護が実現する。

- AP Sensing:分散型音響・温度センシング技術を用いて海底環境を監視。振動、熱異常、船舶の錨や地震活動などの妨害を検知し、ケーブル損傷の可能性を早期に特定可能。

- Marlinks:海底電力ケーブルのリアルタイム健全性監視を提供。埋設深度、熱応力、露出リスクを測定し、故障防止とケーブル寿命延長に役立つ実用的な洞察を提供。

- グローバル・マリン・システムズ:海底ケーブルネットワークの設置・保守を専門とする。高度な海洋作業と精密な敷設装置を通じ、スマートケーブル統合を支援。

- オレンジ・マリン:海底通信システムの敷設・修復に従事。インテリジェント海底ケーブルの展開を可能にし、安全かつ効率的な世界接続を支える。

海底ケーブル市場における政府規制

海底ケーブル市場における政府規制は、国家安全保障の保護、環境影響の管理、国際協力の確保に不可欠である。海底ケーブルが世界のインターネットおよびデータトラフィックの大部分を担っているため、多くの政府は、自国の管轄区域内でケーブルを設置または運用する前に、明確な規則と承認プロセスを実施している。

- 上陸権と許可:ほとんどの国は、自国領土に接続するケーブルを設置する前に、外国のケーブル事業者が上陸権を取得することを要求している。これには、物理的インフラと通信ネットワークへのアクセスの両方の許可が含まれる。

- 国家安全保障審査:政府は海底ケーブルプロジェクトを審査し、潜在的な安全保障リスクを評価することが多い。例えば米国では、米国電気通信サービス分野における外国資本参加審査委員会(Team Telecom)を通じて審査を実施している。

- 環境規制:ケーブルは海洋保護法に準拠しなければならない。これには環境影響評価(EIA)が含まれ、特にサンゴ礁、海洋公園、排他的経済水域(EEZ)などの保護区域では必須である。

- データ主権と所有権制限:一部の国では、自国沿岸に上陸する海底ケーブルの所有者や運営者を規制し、データ主権保護のため外国資本の支配を制限している。

主要投資セグメント別海底ケーブル市場分析

充填タイプ別

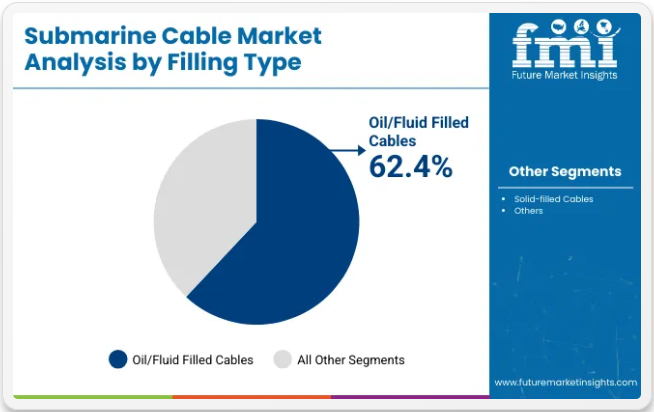

2025年には、油/流体充填ケーブルが62.4%のシェアを占め、超高圧(UHV)および長距離電力伝送において優れた性能を発揮する唯一のタイプとなる。高い絶縁特性と最小限の伝送損失により、これらのケーブルは深海電力網、洋上風力発電所、大陸間電力取引で広く使用されている。

北海リンク(英国-ノルウェー)やユーロアジア・インターコネクターなどの比較事例は、安定かつ高容量のエネルギー伝送ソリューションとして油/流体充填ケーブルが選ばれていることを示している。冷却流体漏洩の環境影響に関する懸念から、性能と環境配慮のバランスを取った無油・エコフレンドリーな絶縁材料の開発が進められている。

固体充填式水中ケーブルは、低メンテナンス性、簡易設置性、環境配慮型運用により、2025年には37.6%のシェアを獲得する見込みである。柔軟性、コスト削減、沿岸・浅海域プロジェクトへの強い需要が相まって、中規模・低電圧用途においてこれらのケーブルの人気が高まっている。

この分野の進歩には、液体絶縁材に代わる架橋ポリエチレン(XLPE)絶縁材が含まれ、耐熱性が向上している。例として、セルティック・インターコネクター(仏・アイルランド間)はHVDCシステムに固体充填ケーブルを採用している。しかし、電圧容量が限られているため、長距離・高電力送電用途では依然として油/液体充填ケーブルが主流である。

エンドユーザー別

5Gの展開、クラウドインフラの成長、世界的なデータ消費量の急増が電気通信セグメントを牽引しており、2025年には最大のシェア54.3%を占めると予測される。

ハイパースケールデータセンターの需要拡大により、Google、Microsoft、Amazonなどのテック大手は、遅延削減とデータセキュリティ向上のため自社ケーブルの建設を進めている。GoogleのEquianoケーブル(アフリカとヨーロッパを結ぶ)やMetaの2Africaケーブル(46地域を接続)といった注目プロジェクトは、高帯域幅・低遅延接続への需要増を如実に示している。

成長業界における主要セグメントの一つが再生可能エネルギーであり、洋上風力発電所や国際電力網への世界的な投資により、2025年には31.8%のシェアを占めると予測されている。

英国ドガーバンク風力発電所、デンマーク・ホーンシープロジェクト、米国ヴァインヤード・ウィンドなどの風力発電所では、発電した電力を陸上に送るための高圧ケーブルが必要であり、ヨーロッパ・中国・米国の政府はこうした洋上風力プロジェクトを優先している。これらのプロジェクトはネットゼロ目標を補完し、長距離で高効率を実現するHVDCケーブルの需要を押し上げるだろう。

海底ケーブル市場では、送電ケーブル分野でプリズミアン・グループ、ネクサン、NKTグループが主要プレイヤーであり、通信インフラ分野ではサブコムやアルカテル・サブマリン・ネットワークス(ASN)が代表的である。

また、恒通光電やZTTインターナショナルなどの中国メーカーによる積極的な拡大が競争を激化させている。地政学的要因が世界の燃料価格に影響を与える一方で、光ファイバー導入やHVDC技術革新といった技術的調整が市場環境を変革し続けるでしょう。

異なるエンドユーザーセグメントにおけるトレンド分析と調達基準

インターネット帯域幅需要の拡大に牽引され、世界市場は顕著な成長過程、クラウドサービスの追加、新たな洋上通信を経験しています。通信事業者にとって、増大するデータ需要に対応する大容量・低遅延ケーブルの確保が最優先課題である。

石油・ガス分野では、浮体式施設向けに信頼性と耐久性に優れたケーブルが不可欠であり、劣悪な環境下での通信遮断後も機能を維持できることが求められる。政府・防衛分野では、安全な通信経路を通じた情報伝達において、セキュリティ、耐久性、リスク軽減が重視される。

クラウドサービスプロバイダーは、データセンターと世界ネットワークインフラの適切な稼働を可能にする高性能・低遅延ケーブルを求めている。同時に、学術研究機関は海洋調査・海洋学研究における技術的進歩と機器の長寿命化に強い関心を持っている。光ファイバーの活用、AI駆動監視システムの用途、持続可能な深海設置技術の実装により、業界は変化している。

リスク評価

海底ケーブルの世界的な販売は、地政学的緊張、自然災害、サイバーセキュリティ事象、規制上の懸念などのリスクに直面している。海底ケーブルは世界の国境を越えた電話・データ伝送の生命線であるため、特に二国間で発生する侵入、破壊、政治的対立といった行為に対して脆弱である。

海底地震や熱帯暴風雨などの自然災害は、ケーブルシステムに対する主要かつ直接的な脅威である。漁業活動、損傷した錨鎖、その他の海洋交通の影響もサービス停止を引き起こし、世界ネットワークの接続性に依存する企業にとって高額な修復費用や損失につながる可能性がある。

サイバーセキュリティリスクの問題は、海底ケーブルが世界のインターネットトラフィックの95%以上を担っていることから、今や重要性を増している。ハッキング、信号傍受、サイバー戦争など、最終的な結果はセキュリティに影響を及ぼす可能性がある。逆に、最善策は、超近代的な暗号化と効果的な監視システムで全てのデータを保護することである。

規制上の問題を克服することは必ずしも容易ではなく、各国はデータ主権や外国投資に関して非常に厳しい規則を設けている。これらの企業は、コンプライアンス対応、許可取得、大気・水質規制評価といった課題に対処する必要があり、これらはすべて工期に影響を与え、運用コストの増加を招く可能性があります。

市場の集中化

プライズミアン・グループ、ネクサンス、NKTグループといったティア1企業は、業界における主要プレイヤーとして認知されています。これらの企業は包括的な世界展開を確立し、送電と通信の両分野で幅広いソリューションを提供しています。

豊富な経験、堅調な財務実績、研究開発への継続的投資により、世界規模の大規模プロジェクトを主導できる。例えばプリズミアン・グループとネクサンスは、主要な洋上風力発電所接続プロジェクトや大陸間データ伝送プロジェクトに参画し、業界におけるリーダーシップを証明している。

住友電気工業、ZTTインターナショナル、恒通光電などのティア2企業が該当する。これらの企業は地域での影響力が強く、国際的な事業展開を拡大中です。特定業界や地域に焦点を当てながら、競争力のある製品・サービスを提供しています。

例えば、ZTTと恒通光電はアジア太平洋地域で大きなシェアを獲得し、地域インフラ開発に貢献しています。技術力の向上と戦略的提携により、世界市場での競争力を高めています。

ティア3サブコム、アルカテル・サブマリン・ネットワークス(ASN)、LSケーブル&システム、古河電気工業はティア3企業に分類される。これらの企業は特定のニッチ分野に特化しているか、シェア拡大を目指す新興競合企業である。例えば、フランスが最近国有化したASNは、海底通信ケーブルの戦略的製造に注力し、国家インフラにおける重要性を強調している。

サブコムは海底通信技術の専門性で知られ、LSケーブル&システムと古河電気工業は電力ケーブルと通信ケーブルの両分野で能力を拡大している。これらの企業は、進化する環境下で新たな機会を捉えるべく、専門知識を活用して成長過程にある。

国別分析

以下のセクションでは、各国別の業界分析を扱う。米国、フランス、英国、中国、インドを含む世界の主要国における市場需要分析を提供する。

北米では米国が2025年に65.8%の価値シェアを維持し、引き続き主導的立場にあると予想される。南アジア・太平洋地域では、インドが予測期間中に6.3%のCAGR(年平均成長率)を記録すると見込まれています。

米国

米国は海底ケーブル生産において圧倒的な役割を担っており、これは主にGoogle、Microsoft、Meta、Amazonといったテック大手による巨額投資に牽引されている。これらの企業は、クラウドサービスを強化し大陸間での超低遅延データ伝送を実現するため、プライベートおよびコンソーシアム海底ケーブルネットワークを構築中である。

5Gの広範な導入とデジタル変革イニシアチブの増加に伴う高速インターネット需要の高まりも、成長過程の触媒として作用している。さらに米国政府は、安全で強靭なインフラを通じた国家安全保障と経済的利益の確保に注力している。

米国は先進的光ファイバーケーブルシステムと高容量海底ネットワークを展開し、急増するデータ接続需要を満たすことで、世界有数の技術・イノベーション主導型経済国としての地位を維持している。FMIによれば、米国業界は予測期間中に5.2%のCAGRで拡大すると見込まれる。

フランス

フランスは海底ケーブルの主要ハブであり、大西洋、地中海、およびヨーロッパ全域のデータトラフィックの相当部分を担っている。同国の戦略的な地理的位置により、ヨーロッパとアフリカ、中東、南北アメリカを結ぶことが可能であり、世界データ伝送の要所としての役割を果たしている。

このケーブル計画発表は、オレンジやアルカテル・サブマリン・ネットワークスといった世界テック企業や通信会社が、クラウドコンピューティング、AI、5Gサービスへの需要増に対応するため次世代光ファイバーケーブルプロジェクトに資金を投入している時期と重なる。

セキュリティと主権への懸念も、追加規制や国内インフラ投資を促進している。FMIによれば、フランス業界は調査期間中に年平均成長率(CAGR)5.4%で拡大する見込み。

英国

英国は海底ケーブルの主要生産国である。主要な金融センターであり、大西洋横断データトラフィックのゲートウェイでもある。同国はヨーロッパ・北米・その他地域を結ぶ高容量ケーブルの主要上陸地点である。

世界的な金融・ビジネス拠点として、ロンドンは超高信頼性・低遅延接続を必要としており、これが海底ケーブルプロジェクトへの投資を牽引している。また5G・クラウドコンピューティング・人工知能などの展開を支えるデジタルインフラ投資を最優先課題としている。

外国資本による海底ネットワークへのセキュリティ懸念は、国家サイバーセキュリティ保護を目的とした規制措置へと発展した。その結果、英国は世界データの重要な中継拠点となり、特にケーブル拡張分野のリーダーとしての地位を確立している。FMIによれば、英国業界は予測期間中に年平均成長率(CAGR)5.6%で成長する見込みである。

中国

ニュース主導型資本主義と国家主導経済を特徴とする中国は、自国名義での海底ケーブル建設を急速に推進している。中国政府は、チャイナモバイル、ファーウェイ・マリン・ネットワークス(HMN Tech)、恒通光電などの企業と連携し、世界的なデータ接続性を強化するために必要な大規模海底ケーブルシステムの開発に取り組んでいる。

「一帯一路」構想(BRI)の下で複数の海底光ファイバープロジェクトも導入され、アジア、アフリカ、ヨーロッパを接続すると同時に、中国の地政学的な足場を固める役割を果たしている。中国は欧米のインフラ提供業者への依存度を低減するため、自国のケーブル製造・敷設能力を構築中である。

新たな海底ケーブルルートの需要を牽引しているのは、中国のデジタル経済の急成長過程、5G展開、そして改善された世界貿易接続性へのニーズでもある。しかし、海底ケーブルの拡大に伴う在庫増は、欧米諸国による中国への地政学的監視強化と重なっており、海底ケーブル業界における中国の世界展開に課題をもたらしている。FMIは調査期間中、中国業界が年平均成長率(CAGR)6.8%で成長すると予測している。

インド

海底ケーブル生産においてインドは主要プレイヤーとして台頭しており、急速なデジタル拡大、高いデータ消費量、世界テック企業による投資といった重要な利点を提供している。政府の「デジタル・インディア」推進策とクラウドコンピューティングへの依存度上昇が相まって、接続性向上の巨大なニーズを生み出している。

中東、東南アジア、ヨーロッパに挟まれた地理的位置から、インドは新たなケーブル敷設の主要ハブとなり得る。リライアンス・ジオ、バーティ・エアテル、グーグル、アマゾンは国際市場間の接続性強化に向け、大容量海底パイプラインを建設中だ。急成長する膨大なインターネットユーザー基盤、拡大する5Gネットワーク、厳格なデータ現地化政策もケーブルシステム投資を後押ししている。

シームレスで高速なデータ伝送への需要が継続的に高まる中、インドは海底ケーブル分野での地位を強化する見込みだ。FMIによれば、インド業界は予測期間中に年平均成長率(CAGR)7.2%で拡大すると予想される。

海底ケーブル市場の競争状況

海底ケーブル市場はアルカテル・サブマリン・ネットワークス(ASN)、NEC、サブコムなどの主要企業が支配しており、これらで世界の市場の相当なシェアを占める。

これらの企業は、高度な製造能力、世界規模の設置ノウハウ、長年にわたる業界経験によって主導的立場を維持している。ASNは強力なプロジェクト実行力で市場リーダーであり続け、NECとサブコムは大陸を跨いだ大規模契約を獲得し続けている。HMNテックや恒通光電(Hengtong Optic-Electric)といった中国企業からの競争激化が、特にアジアとアフリカにおいて、コスト優位性と戦略的な政府支援を背景に市場構造を変えつつある。

さらに、Google、Meta、Amazonなどのハイパースケール技術企業が自社ケーブルシステムへの投資を拡大しており、競争を激化させるとともに従来の供給構造を変容させている。

主要市場プレイヤー

- SubCom LLC

- NEC Corporation

- Alcatel Submarine Networks (ASN)

- Prysmian Group

- Nexans S.A.

- Hengtong Group

- ZTT Group

- Google (Private Cable Investments)

- Facebook (Meta) (Private Cable Investments)

- Microsoft (Private Cable Investments)

- Amazon Web Services (AWS) (Private Cable Investments)

セグメンテーション

ソリューション別:

市場はソリューション別に、製品(MVAC電気ケーブル、HVAC電気ケーブル、HVDC電気ケーブル、ルースチューブ型光ファイバーケーブル、タイトバッファ型光ファイバーケーブル、メタルチューブ型光ファイバーケーブル、ハイブリッド/複合ケーブル、アンビリカルケーブル)とサービス(コンサルティング・アドバイザリーサービス、試運転・導入サービス、保守・試験サービス、アップグレードサービス)に分類される。

充填タイプ別:

充填タイプ別では、油/液体充填ケーブルと固体充填ケーブルが含まれます。

エンドユーザー別:

エンドユーザー別では、石油・ガス、再生可能エネルギー、通信、防衛が含まれます。

地域別:

地域別では、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア、太平洋地域、東アジア、中東・アフリカにまたがっています。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- ソリューション別2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品

- サービス

- 充填タイプ別世界市場分析 2020~2024年および予測 2025~2035年

- 油/液体充填ケーブル

- 固体充填ケーブル

- エンドユーザー別世界市場分析 2020~2024年および予測 2025~2035年

- 石油・ガス

- 再生可能エネルギー

- 電気通信

- 防衛

- 世界地域別市場分析 2020年~2024年および予測 2025年~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東・アフリカ

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中南米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジアおよび太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 中東・アフリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- ABB

- Alcatel Submarine Networks

- Corning Incorporated

- Huawei Marine Networks Co., Limited

- Hydro Group plc

- JDR Cable Systems Ltd.

- J-Power Systems Corporation

- NEC Corporation

- Nexans S.A.

- NKT Cables Group GmbH

-

- 前提条件および使用略語

- 調査方法

表一覧

表1:地域別世界市場規模(百万米ドル)予測、2019年~2034年

表2:ソリューション別世界市場規模(百万米ドル)予測、2019年~2034年

表3:充填タイプ別世界市場規模(百万米ドル)予測、2019年~2034年

表4:エンドユーザー別世界市場規模予測(百万米ドル)、2019年~2034年

表5:国別北米市場規模予測(百万米ドル)、2019年~2034年

表6:ソリューション別北米市場規模予測(百万米ドル)、2019年~2034年

表7:北米市場規模(百万米ドル)充填タイプ別予測、2019年から2034年

表8:北米市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表9:中南米市場規模(百万米ドル)国別予測、2019年から2034年

表10:中南米市場規模(百万米ドル)予測:ソリューション別、2019年から2034年

表11:中南米市場規模(百万米ドル)予測:充填タイプ別、2019年から2034年

表12:中南米市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表14:西ヨーロッパ市場規模(百万米ドル)ソリューション別予測、2019年から2034年

表15:西ヨーロッパ市場規模(百万米ドル)充填タイプ別予測、2019年から2034年

表16:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表17:東ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表18:東ヨーロッパ市場規模(百万米ドル)予測(溶液別)、2019年から2034年

表19:東ヨーロッパ市場規模(百万米ドル)予測(充填タイプ別)、2019年から2034年

表20:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表21:南アジア・太平洋市場規模(百万米ドル)国別予測、2019年から2034年

表22:南アジア・太平洋市場規模(百万米ドル)ソリューション別予測、2019年から2034年

表23:南アジア・太平洋地域市場規模(百万米ドル)充填タイプ別予測、2019年から2034年

表24:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表25:東アジア市場規模 (百万米ドル)国別予測、2019年から2034年

表26:東アジア市場規模(百万米ドル)ソリューション別予測、2019年から2034年

表27:東アジア市場規模(百万米ドル)充填タイプ別予測、2019年から2034年

表28:東アジア市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表29:中東・アフリカ市場規模(百万米ドル)国別予測、2019年から2034年

表30:中東・アフリカ市場規模 (百万米ドル) ソリューション別予測、2019年から2034年

表31:中東・アフリカ市場規模(百万米ドル) 充填タイプ別予測、2019年から2034年

表32:中東・アフリカ市場規模(百万米ドル) エンドユーザー別予測、2019年から2034年

図表一覧

図1:ソリューション別世界市場規模(百万米ドル)、2024年から2034年

図2:充填タイプ別世界市場規模(百万米ドル)、2024年から2034年

図3:エンドユーザー別世界市場規模(百万米ドル)、2024年から2034年

図4:地域別世界市場規模(百万米ドル)、2024年から2034年

図5:地域別世界市場規模分析(百万米ドル)、2019年から2034年

図6:地域別世界市場価値シェア(%)およびBPS分析、2024年から2034年

図7:地域別世界市場前年比成長過程(%)予測、2024年から2034年

図8:ソリューション別世界市場価値(百万米ドル)分析、2019年から2034年

図9:ソリューション別世界市場価値シェア(%)およびBPS分析、2024年から2034年

図10:ソリューション別世界市場前年比成長過程(%)予測、2024年から2034年

図11:充填タイプ別世界市場規模(百万米ドル)分析、2019年から2034年

図12:充填タイプ別世界市場シェア(%)およびBPS分析、2024年から2034年

図13:充填タイプ別世界市場前年比成長過程(%)予測、2024年から2034年

図14:エンドユーザー別世界市場規模(百万米ドル)分析、2019年から2034年

図15:エンドユーザー別世界市場シェア(%)およびBPS分析、2024年から2034年

図16:エンドユーザー別世界市場前年比成長過程(%)予測、2024年から2034年

図17:ソリューション別世界市場魅力度、2024年から2034年

図18:充填タイプ別世界市場魅力度、2024年から2034年

図19:エンドユーザー別世界市場魅力度、2024年から2034年

図20:地域別世界市場魅力度、2024年から2034年

図21:北米市場規模(百万米ドル)-ソリューション別、2024年から2034年

図22:北米市場規模(百万米ドル)-充填タイプ別、2024年から2034年

図23:北米市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図24:北米市場規模(百万米ドル)国別、2024年から2034年

図25:北米市場規模(百万米ドル)国別分析、2019年から2034年

図26:北米市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図27:北米市場前年比成長過程(%)予測(国別)、2024年から2034年

図28:北米市場価値(百万米ドル)分析(ソリューション別)、2019年から2034年

図29:北米市場におけるソリューション別市場価値シェア(%)およびBPS分析、2024年から2034年

図30:北米市場におけるソリューション別前年比成長過程(%)予測、2024年から2034年

図31:北米市場における充填タイプ別市場価値(百万米ドル)分析、2019年から2034年

図32:北米市場における充填タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図33:北米市場における充填タイプ別前年比成長過程(%)予測、2024年から2034年

図34:北米市場規模(百万米ドル)エンドユーザー別分析、2019年から2034年

図35:北米市場シェア(%)およびBPS分析エンドユーザー別、2024年から2034年

図36:北米市場におけるエンドユーザー別前年比成長過程(%)予測、2024年から2034年

図37:北米市場におけるソリューション別魅力度、2024年から2034年

図38:北米市場における充填タイプ別魅力度、2024年から2034年

図39:北米市場におけるエンドユーザー別魅力度、2024年から2034年

図40:北米市場における国別魅力度、2024年から2034年

図41:中南米市場規模(百万米ドル)ソリューション別、2024年から2034年

図42:充填タイプ別中南米市場規模(百万米ドル)、2024年から2034年

図43:エンドユーザー別中南米市場規模(百万米ドル)、2024年から2034年

図44:国別中南米市場規模(百万米ドル)、2024年から2034年

図45:中南米市場規模(百万米ドル)国別分析、2019年~2034年

図46:中南米市場シェア(%)およびBPS分析(国別)、2024年~2034年

図47:中南米市場前年比成長過程(%)予測(国別)、2024年~2034年

図48:中南米市場規模(百万米ドル)ソリューション別分析、2019年から2034年

図49:中南米市場シェア(%)およびBPSソリューション別分析、2024年から2034年

図50:中南米市場 ソリューション別 前年比成長過程(%)予測(2024年~2034年)

図51:中南米市場 充填タイプ別 市場規模(百万米ドル)分析(2019年~2034年)

図52:中南米市場 充填タイプ別 市場シェア(%)およびBPS分析(2024年~2034年)

図53:中南米市場 充填タイプ別 前年比成長過程(%)予測、2024年から2034年

図54:中南米市場 エンドユーザー別 市場規模(百万米ドル)分析、2019年から2034年

図55:エンドユーザー別中南米市場価値シェア(%)およびBPS分析、2024年から2034年

図56:エンドユーザー別中南米市場前年比成長過程(%)予測、2024年から2034年

図57:ソリューション別中南米市場魅力度、2024年から2034年

図58:充填タイプ別中南米市場の魅力度、2024年から2034年

図59:エンドユーザー別中南米市場の魅力度、2024年から2034年

図60:国別中南米市場魅力度、2024年から2034年

図61:ソリューション別西ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図62:充填タイプ別西ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図63:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図64:西ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図65:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図66:西ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図67:西ヨーロッパ市場前年比成長過程(%)予測(国別)、2024年から2034年

図68:西ヨーロッパ市場価値(百万米ドル)分析(ソリューション別)、2019年から2034年

図69:西ヨーロッパ市場におけるソリューション別市場価値シェア(%)およびBPS分析、2024年から2034年

図70:西ヨーロッパ市場におけるソリューション別前年比成長過程(%)予測、2024年から2034年

図71:西ヨーロッパ市場における充填タイプ別市場価値(百万米ドル)分析、2019年から2034年

図72:充填タイプ別 西ヨーロッパ市場価値シェア(%)およびBPS分析、2024年から2034年

図73:充填タイプ別 西ヨーロッパ市場前年比成長過程(%)予測、2024年から2034年

図74: 西ヨーロッパ市場規模(百万米ドル) エンドユーザー別分析、2019年から2034年

図75:西ヨーロッパ市場規模シェア(%)およびBPS エンドユーザー別分析、2024年から2034年

図76:西ヨーロッパ市場前年比成長過程(%)予測 エンドユーザー別、2024年から2034年

図77:西ヨーロッパ市場 ソリューション別魅力度、2024年から2034年

図78:西ヨーロッパ市場 充填タイプ別魅力度、2024年から2034年

図79:西ヨーロッパ市場 エンドユーザー別魅力度、2024年から2034年

図80:西ヨーロッパ市場の魅力度(国別)、2024年から2034年

図81:東ヨーロッパ市場規模(百万米ドル)ソリューション別、2024年から2034年

図82:東ヨーロッパ市場規模(百万米ドル)充填タイプ別、2024年から2034年

図83:東ヨーロッパ市場規模(百万米ドル)-エンドユーザー別-2024~2034年

図84:東ヨーロッパ市場規模(百万米ドル)-国別-2024~2034年

図85:東ヨーロッパ市場規模(百万米ドル)-国別分析-2019~2034年

図86:東ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図87:東ヨーロッパ市場前年比成長過程(%)予測(国別)、2024年から2034年

図88:東ヨーロッパ市場価値(百万米ドル)分析(ソリューション別)、2019年から2034年

図89:東ヨーロッパ市場におけるソリューション別市場価値シェア(%)およびBPS分析、2024年から2034年

図90:東ヨーロッパ市場におけるソリューション別前年比成長過程(%)予測、2024年から2034年

図91:東ヨーロッパ市場における (百万米ドル) 充填タイプ別分析、2019年から2034年

図92:東ヨーロッパ市場 充填タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図93:東ヨーロッパ市場 充填タイプ別前年比成長過程(%)予測、2024年から2034年

図94:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別分析、2019年から2034年

図95:東ヨーロッパ市場規模シェア(%)およびBPSエンドユーザー別分析、2024年から2034年

図96:東ヨーロッパ市場 エンドユーザー別 年前年比成長過程(%)予測、2024年から2034年

図97:東ヨーロッパ市場 ソリューション別 魅力度、2024年から2034年

図98:東ヨーロッパ市場 充填タイプ別 魅力度、2024年から2034年

図99:東欧市場:エンドユーザー別魅力度、2024年から2034年

図100:東欧市場:国別魅力度、2024年から2034年

図101:南アジア・太平洋市場:ソリューション別市場規模(百万米ドル)、2024年から2034年

図102:南アジア・太平洋地域における充填タイプ別市場(百万米ドル)、2024年から2034年

図103:南アジア・太平洋地域におけるエンドユーザー別市場(百万米ドル)、2024年から2034年

図104:南アジア・太平洋地域市場規模(百万米ドル)国別、2024年から2034年

図105:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2019年~2034年

図106:南アジア・太平洋地域市場シェア(%)およびBPS分析(国別)、2024年~2034年

図107:南アジア・太平洋市場の国別前年比成長過程(%)予測、2024年から2034年

図108:南アジア・太平洋市場のソリューション別市場規模(百万米ドル)、2019年から2034年

図109:南アジア・太平洋市場におけるソリューション別市場価値シェア(%)およびBPS分析、2024年から2034年

図110:南アジア・太平洋市場におけるソリューション別前年比成長過程(%)予測、2024年から2034年

図111:南アジア・太平洋市場 充填タイプ別市場規模(百万米ドル)分析、2019年~2034年

図112:南アジア・太平洋市場 充填タイプ別市場シェア(%)およびBPS分析、2024年~2034年

図113: 南アジア・太平洋市場 充填タイプ別 前年比成長過程(%)予測、2024年から2034年

図114:南アジア・太平洋市場 エンドユーザー別 市場規模(百万米ドル)分析、2019年から2034年

図115:南アジア・太平洋市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2024年から2034年

図116:南アジア・太平洋市場におけるエンドユーザー別前年比成長過程(%)予測、2024年から2034年

図117:南アジア・太平洋地域市場 ソリューション別魅力度、2024年から2034年

図118:南アジア・太平洋地域市場 充填タイプ別魅力度、2024年から2034年

図119:南アジア・太平洋地域市場 エンドユーザー別魅力度、2024年から2034年

図120:南アジア・太平洋地域における国別市場魅力度(2024年~2034年)

図121:東アジアにおけるソリューション別市場規模(百万米ドル)(2024年~2034年)

図122:東アジアにおける充填タイプ別市場規模(百万米ドル)(2024年~2034年)

図123:東アジア市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図124:東アジア市場規模(百万米ドル)国別、2024年から2034年

図125:東アジア市場規模(百万米ドル)国別分析、2019年から2034年

図126:東アジア市場の価値シェア(%)およびBPS分析(国別)、2024年から2034年

図127:東アジア市場の前年比成長過程(%)予測(国別)、2024年から2034年

図128:東アジア市場規模(百万米ドル)ソリューション別分析、2019年~2034年

図129:東アジア市場シェア(%)およびBPSソリューション別分析、2024年~2034年

図130:東アジア市場前年比成長過程(%)予測ソリューション別、2024年~2034年

図131:東アジア市場規模(百万米ドル)充填タイプ別分析、2019年から2034年

図132:東アジア市場シェア(%)およびBPS分析(充填タイプ別)、2024年から2034年

図133:東アジア市場における充填タイプ別前年比成長過程(%)予測、2024年から2034年

図134:東アジア市場におけるエンドユーザー別市場規模(百万米ドル)分析、2019年から2034年

図135:東アジア市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2024年から2034年

図136:東アジア市場におけるエンドユーザー別前年比成長過程(%)予測、2024年から2034年

図137:東アジア市場におけるソリューション別魅力度、2024年から2034年

図138:東アジア市場における充填タイプ別魅力度、2024年から2034年

図139:東アジア市場におけるエンドユーザー別魅力度、2024年から2034年

図140:東アジア市場の魅力度(国別)、2024年から2034年

図141:中東・アフリカ市場規模(百万米ドル)ソリューション別、2024年から2034年

図142:中東・アフリカ市場規模(百万米ドル)充填タイプ別、2024年から2034年

図143:中東・アフリカ市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図144:中東・アフリカ市場規模(百万米ドル)国別、2024年から2034年

図145:中東・アフリカ市場規模(百万米ドル)国別分析、2019年から2034年

図146:中東・アフリカ市場における国別シェア(%)およびBPS分析、2024年から2034年

図147:中東・アフリカ市場における国別前年比成長過程(%)予測、2024年から2034年

図148:中東・アフリカ市場規模(百万米ドル)ソリューション別分析、2019年~2034年

図149:中東・アフリカ市場規模シェア(%)およびBPSソリューション別分析、2024年~2034年

図150:中東・アフリカ市場 ソリューション別 前年比成長過程(%)予測(2024年~2034年)

図151:中東・アフリカ市場 充填タイプ別 市場規模(百万米ドル)分析(2019年~2034年)

図152:中東・アフリカ市場における充填タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図153:中東・アフリカ市場における充填タイプ別年間成長率(%)予測、2024年から2034年

図154:中東・アフリカ市場規模(百万米ドル)エンドユーザー別分析、2019年から2034年

図155:中東・アフリカ市場規模シェア(%)およびBPSエンドユーザー別分析、2024年から2034年

図156:中東・アフリカ市場 エンドユーザー別 前年比成長過程(%)予測(2024~2034年)

図157:中東・アフリカ市場 ソリューション別 市場魅力度(2024~2034年)

図158:中東・アフリカ市場における充填タイプ別市場魅力度、2024年から2034年

図159:中東・アフリカ市場におけるエンドユーザー別市場魅力度、2024年から2034年

図160:中東・アフリカ市場における国別市場魅力度、2024年から2034年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖