❖本調査資料に関するお問い合わせはこちら❖

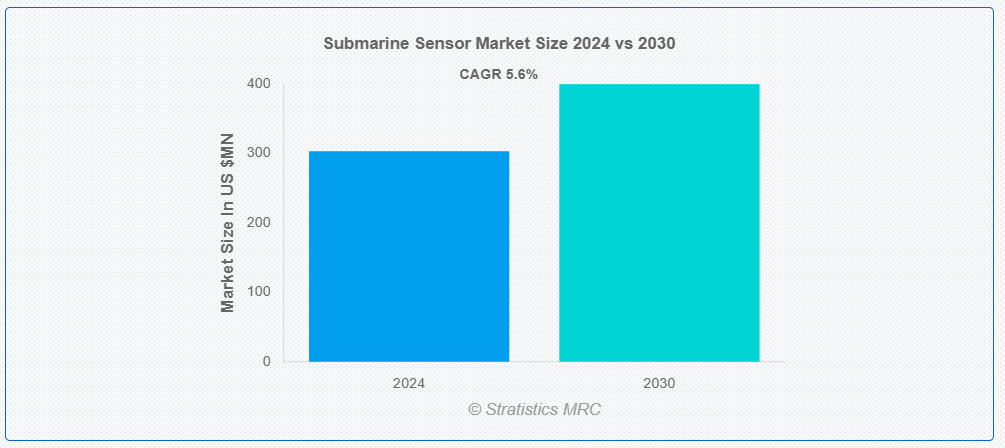

ストラテジスティクスMRCの報告によると、2024年のグローバル潜水艦センサー市場は$303.0百万ドルと推計され、2030年までに$399.5百万ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)5.6%で成長すると見込まれています。潜水艦センサーは、潜水艦の安全な運用に不可欠な、水中環境からデータを探知、監視、解釈する専門装置です。これらのセンサーは過酷な水中環境で機能するように設計されており、環境の変化や障害物のリアルタイム検出を可能にします。これにより、ステルス航行、障害物回避、運用精度維持が実現されます。潜水艦センサーは、高圧、低光量、音響的に複雑な環境下でも信頼性高く動作するように設計されています。航法、通信、科学探査、防衛作戦など、多様な任務に貢献しています。その性能は、潜水艦の安全性、効率性、効果性を維持するために不可欠であり、水中技術における重要な構成要素となっています。

市場動向:

要因:

地政学的緊張と海洋紛争

各国は、領土紛争に対応し海洋境界を保護するため、海軍能力の近代化を優先する傾向が強まっています。潜水艦センサーは、水中の脅威を検知・追跡し、国家安全保障を確保する上で重要な役割を果たしています。対潜水艦戦への注目が高まる中、センサー技術への投資がさらに加速しています。この傾向は、進化する安全保障課題に対応するため、高度な検知・航法システムが不可欠であることを示しており、市場成長を後押ししています。

制約要因:

高い開発・導入コスト

潜水艦センサーの開発・導入には多額のコストがかかり、小規模な海軍や予算制約のある海軍の採用を制限しています。これらの技術は、水中作戦の性能基準を満たすため、研究開発(R&D)に多額の投資が必要です。製造コストも、特殊な材料や精密工学の必要性から高騰しています。さらに、既存の潜水艦システムへの統合やメンテナンスのコストも高額であり、財務上の課題となっています。これらの要因が複合的に作用し、特に防衛予算が限られた地域において市場成長を制約しています。

機会:

水中探査・研究の需要拡大

センサーは海洋学研究、水中考古学、資源地図作成などに不可欠であり、非軍事分野での採用を促進しています。センサー技術の進歩により、研究者は気候変動の研究や海洋生物の多様性評価のために、より正確なデータにアクセスできるようになっています。政府や民間企業が深海探査に投資しており、革新的なセンサーソリューションの需要がさらに高まっています。水中研究への関心の高まりは、市場拡大と多様化のための有利な道筋となっています。

脅威:

規制および輸出制限

防衛関連技術に対する規制および輸出制限は、潜水艦用センサー市場にとって大きな課題となっています。多くの国では、機密性の高い機器の取引を厳しく規制しており、主要市場へのアクセスが制限されています。これらの規制は、多くの場合、複雑な承認プロセスを伴い、取引の遅延や製造者のコスト増加につながっています。輸出規制は、国際的なステークホルダー間の協力やパートナーシップの妨げとなる場合もあります。その結果、このような制約により、市場のグローバルな成長が鈍化し、先進的なセンサー技術の展開が制限される可能性があります。

Covid-19 の影響

製造と調達では、労働力不足や物流の問題により課題が発生しました。こうした逆風にもかかわらず、パンデミックは海上セキュリティと水中技術の重要性を浮き彫りにし、センサーの進歩に対する関心が再び高まっています。世界の防衛予算が回復し、戦略的近代化に再び焦点が移るにつれて、潜水艦用センサーの需要は回復すると予想されます。セキュリティと研究の両方のニーズに対応するための先進型システムへの投資の増加を追い風として、市場は回復に向かっています。

予測期間中は、音響センサーセグメントが最大の市場規模を占める見通しです

音響センサーセグメントは、低周波ソナーシステム、マルチスタティックソナーアレイ、AI 駆動の信号処理など、検出範囲、精度、リアルタイムの意思決定能力を向上させる音響センサー技術の進歩により、予測期間において最大の市場シェアを占める見通しです。音響センサーは、潜水艦センサー市場において、水中検出および通信システムのバックボーンとして重要な役割を果たしています。低光量・高圧環境下での優れた性能により、市場成長を牽引する信頼性の高い選択肢となっています。

原子力推進潜水艦セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、原子力推進潜水艦セグメントは、過酷な水中環境での連続運転に耐える耐久性と長寿命センサーを特徴とし、最も高い成長率を記録すると予測されています。これらのセンサー(音響センサーや航法システムを含む)は、極限の圧力と温度変動に耐えるため、堅牢でエネルギー効率が高く、メンテナンスが容易な技術が求められます。これらのセンサーに対する運用需要の増加は、原子力潜水艦専用に設計されたより堅牢でエネルギー効率が高く、メンテナンスが容易なセンサー技術の研究開発を促進しています。

最大のシェアを占める地域:

予測期間中は、米国海軍が先進型のソナーシステムや音響センサーに多額の投資を行っていることから、次世代の潜水艦用センサー技術の開発により、北米地域が最大の市場シェアを占める見通しです。低周波ソナーシステムや水中通信技術などの高性能センサーの需要は、センサーメーカーにとってイノベーションの機会を生み出しています。北米の研究機関と防衛関連企業は、潜水艦センサーの性能向上を目的としたAI搭載の信号処理システムと機械学習アルゴリズムの開発を進めており、市場成長を後押ししています。

最も高いCAGRを示す地域:

予測期間中、アジア太平洋地域は、地域大国と潜水艦センサーメーカー(特に北米と欧州の企業)間の協力関係と技術移転契約の急増により、最も高いCAGRを示すと予想されています。各国が艦隊の近代化を進める中、防衛技術のグローバルリーダーから先進的なセンサーシステムを求め、ノウハウや製造の専門知識の移転が進んでいます。こうした協力関係により、潜水艦センサー市場におけるイノベーションが促進され、潜水艦ソナー融合システムや深海探査センサーなど、この地域の固有の運用環境に適した新技術が導入されています。

市場の主要企業

潜水艦センサー市場の主要企業には、Atlas Elektronik, DRS Technologies, Ducommun Incorporated, Harris, L3 KEO, Leonardo DRS, Lockheed Martin, Northrop Grumman, Raytheon, Safran Electronics & Defense , Thales Group などがあります。

主な開発

2025年1月、ロッキード・マーティンは、新しい統合戦闘機「Skunk Works®」を発表しました。OJ と Mike は、それぞれの経験を活かして、当社の幅広いチームと緊密に連携し、プラットフォーム、航空分野、そして企業全体におけるイノベーションと戦略を推進していきます。

2024年12月、ロッキード・マーティンは、米国国防産業基盤および高い保証要件が求められる商業産業分野における人工知能(AI)ソリューションの採用を推進する子会社、Astris AI の設立を発表しました。

2024年12月、ノースロップ・グラマン社は、米国陸軍宇宙ミサイル防衛司令部のLTZ-3試験ミッションのために、フォート・ウィングエイトからニューメキシコ州ホワイトサンズミサイル発射場に向けて、「ブラック・ダガー」と呼ばれるゾンビターゲット車両のバリエーションを打ち上げました。

対象製品:

• ソナーセンサー

• 音響センサー

• 圧力センサー

• 磁気センサー

• 光学センサー

• 環境センサー

• ナビゲーションセンサー

• その他の製品

対象プラットフォーム:

• 原子力推進潜水艦

• ディーゼル電気推進潜水艦

• 無人水中車両(UUV)

• その他のプラットフォーム

対象アプリケーション:

• 監視・モニタリング

• 目標認識・分類

• 航法・位置測定

• 海洋学研究

• 水中通信

• その他の応用

対象エンドユーザー:

• 海軍部隊

• 研究機関

• 商業企業

• 海事組織

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル潜水艦センサー市場、製品別

5.1 概要

5.2 ソナーセンサー

5.3 音響センサー

5.4 圧力センサー

5.5 磁気センサー

5.6 光センサー

5.7 環境センサー

5.8 ナビゲーションセンサー

5.9 その他の製品

6 グローバル潜水艦センサー市場(プラットフォーム別)

6.1 概要

6.2 原子力潜水艦

6.2.1 攻撃型潜水艦(SSN)

6.2.2 弾道ミサイル潜水艦(SSBN)

6.3 ディーゼル電気式潜水艦

6.4 無人水中車両(UUV)

6.4.1 自主型水中車両(AUV)

6.4.2 遠隔操作車両(ROV)

6.5 その他のプラットフォーム

7 グローバル潜水艦センサー市場、用途別

7.1 概要

7.2 監視・モニタリング

7.3 目標認識・分類

7.4 航法・位置測定

7.5 海洋学研究

7.6 水中通信

7.7 その他の用途

8 グローバル潜水艦センサー市場、エンドユーザー別

8.1 概要

8.2 海軍部隊

8.3 研究機関

8.4 商業企業

8.5 海事機関

8.6 その他のエンドユーザー

9 グローバル潜水艦センサー市場、地域別

9.1 概要

9.2 北米

9.2.1 アメリカ合衆国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米のその他の地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカのその他の地域

10 主要な動向

10.1 協定、パートナーシップ、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 アトラス・エレクトロニクス

11.2 DRS テクノロジーズ

11.3 デュコミューン・インコーポレイテッド

11.4 ハリス

11.5 L3 KEO

11.6 レオナルド DRS

11.7 ロッキード・マーティン

11.8 ノースロップ・グラマン

11.9 レイセオン

11.10 サフラン・エレクトロニクス&ディフェンス

11.11 ターレス・グループ

表一覧

1 世界の潜水艦用センサー市場の見通し、地域別(2022年~2030年)(百万ドル

2 世界の潜水艦用センサー市場の見通し、製品別(2022年~2030年)(百万ドル

3 世界の潜水艦用センサー市場の見通し、ソナーセンサー別(2022年~2030年)(百万ドル

4 グローバル潜水艦センサー市場動向(音響センサー別)(2022-2030年)($MN)

5 グローバル潜水艦センサー市場動向(圧力センサー別)(2022-2030年)($MN)

6 グローバル潜水艦センサー市場動向(磁気センサー別)(2022-2030年)($MN)

7 グローバル潜水艦センサー市場動向:光学センサー別(2022-2030年)($MN)

8 グローバル潜水艦センサー市場動向:環境センサー別(2022-2030年)($MN)

9 グローバル潜水艦センサー市場動向:ナビゲーションセンサー別(2022-2030年)($MN)

10 グローバル潜水艦センサー市場動向:その他の製品別(2022-2030年)($MN)

11 グローバル潜水艦センサー市場動向:プラットフォーム別(2022-2030年)($MN)

12 グローバル潜水艦センサー市場動向:原子力推進潜水艦別(2022-2030年)($MN)

13 グローバル潜水艦センサー市場動向:攻撃型潜水艦(SSN)別(2022-2030年)($MN)

14 グローバル潜水艦センサー市場動向:弾道ミサイル潜水艦(SSBN)別(2022-2030年)($MN)

15 グローバル潜水艦センサー市場動向:ディーゼル電気式潜水艦別(2022-2030年)($MN)

16 グローバル潜水艦センサー市場動向:無人水中車両(UUV)別(2022-2030年)($MN)

17 グローバル潜水艦センサー市場動向:自律型水中車両(AUV)別(2022-2030年)($MN)

18 グローバル潜水艦センサー市場動向:遠隔操作車両(ROV)別(2022-2030年)($MN)

19 グローバル潜水艦センサー市場動向:その他のプラットフォーム別(2022-2030年)($MN)

20 グローバル潜水艦センサー市場動向:用途別(2022-2030年)($MN)

21 グローバル潜水艦センサー市場動向:監視・モニタリング別(2022-2030年)($MN)

22 グローバル潜水艦センサー市場動向(目標認識・分類別)(2022-2030年)($MN)

23 グローバル潜水艦センサー市場動向(航法・位置測定別)(2022-2030年)($MN)

24 グローバル潜水艦センサー市場動向(海洋学研究別)(2022-2030年)($MN)

25 グローバル潜水艦センサー市場動向(水中通信別)(2022-2030年)($MN)

26 グローバル潜水艦センサー市場動向(その他の用途別)(2022-2030年)($MN)

27 グローバル潜水艦センサー市場動向(エンドユーザー別)(2022-2030年)($MN)

28 グローバル潜水艦センサー市場動向(海軍部隊別)(2022-2030年)($MN)

29 グローバル潜水艦センサー市場動向(研究機関別)(2022-2030年)($MN)

30 グローバル潜水艦センサー市場動向:商業企業別(2022-2030年)($MN)

31 グローバル潜水艦センサー市場動向:海事機関別(2022-2030年)($MN)

32 グローバル潜水艦センサー市場動向:その他の最終ユーザー別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖