❖本調査資料に関するお問い合わせはこちら❖

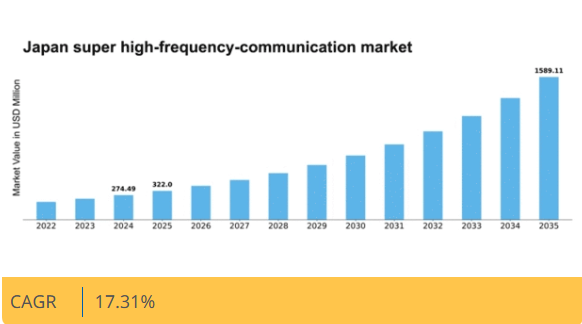

MRFRの分析によると、超高周波通信市場の規模は2024年に2億7449万米ドルと推定された。超高周波通信市場は、2025年の3億2200万米ドルから2035年までに15億8911万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)17.31%を示すと予測されている。

主要市場動向とハイライト

日本の超高周波通信市場は、技術進歩と安全な通信ソリューションへの需要増加を背景に、大幅な成長が見込まれている。

- 技術統合により、様々な分野における超高周波通信システムの能力が強化されている。

- 特に防衛および重要インフラ用途において、セキュリティへの注目が高まっている。

- 政府主導の取り組みによりスマートシティプロジェクトの拡大が進んでおり、高周波通信ソリューションの需要を牽引する見込みである。

- 通信技術の進歩と高速データ伝送の需要増加が、市場成長の主要な推進要因となっている。

日本の超高周波通信市場

CAGR

17.31%

市場規模と予測

2024年市場規模274.49 (百万米ドル)2035年市場規模1589.11 (百万米ドル)CAGR (2025 – 2035)17.31%

主要企業

Northrop Grumman(米国)、Raytheon Technologies(米国)、Thales Group(フランス)、L3Harris Technologies(米国)、General Dynamics(米国)、BAE Systems(英国)、Leonardo S.p.A.(イタリア)、Harris Corporation(米国)

日本の超高周波通信市場の動向

超高周波通信市場は現在、高速データ伝送と強化された通信機能への需要増加を背景に、顕著な進展を遂げている。日本では、5GやIoTなどの先進技術の統合が進み、より高速で信頼性の高い通信ソリューションを実現することで、市場構造が再構築されている。この進化は、デジタルインフラとイノベーションの促進を目的とした政府の取り組みによってさらに後押しされている。その結果、通信、運輸、医療を含む様々な分野が、接続性と効率性の向上から恩恵を受ける可能性が高い。さらに、超高周波通信市場は、通信におけるセキュリティとプライバシーへの重視の高まりにも影響を受けているようだ。データ侵害やサイバー脅威への懸念が高まる中、組織は超高周波技術を活用した安全な通信チャネルへの投資を進めている。この傾向は、より強固な暗号化手法と安全なプロトコルへの移行を示唆しており、ユーザーの信頼と採用率の向上につながる可能性がある。全体として、技術進歩と安全な通信ソリューションへの注力が牽引役となり、市場は成長の機運が高まっている。

技術統合

超高周波通信市場では、特に先進通信ネットワークの展開に伴い、技術統合が急増している。5G技術の採用は、自動運転車やスマートシティなどのアプリケーションに不可欠な高速データ転送と低遅延を実現している。この傾向は、相互接続性を高めたシステムへの移行を示しており、全体的な運用効率の向上につながる。

セキュリティ重視

組織が機密情報の保護を優先する中、超高周波通信市場ではセキュリティへの注目が高まっている。データプライバシーへの懸念増大に対応するため、強化された暗号化手法や安全な通信プロトコルが開発されている。この傾向は、企業がユーザーとの信頼構築に向け、安全な通信技術への投資を拡大する可能性を示唆している。

政府主導の施策

日本の政府主導施策は超高周波通信市場形成において重要な役割を担っている。デジタルインフラとイノベーション促進を目的とした政策が、先進通信技術への投資を後押ししている。政府のこうした支援は市場の成長と発展を加速させ、競争環境の活性化につながる可能性がある。

日本の超高周波通信市場を牽引する要因

スマートシティ構想の拡大

日本のスマートシティ開発への取り組みは、超高周波通信市場の重要な推進要因である。都市圏が進化するにつれ、インフラ、交通、公共サービスを効率的に管理するためには、先進的な通信技術の統合が不可欠となっている。政府はスマートシティプロジェクトに多額の資金を割り当てており、今後5年間で100億ドル以上の投資が見込まれている。この投資により、様々な都市サービス間の接続性とデータ交換が強化され、超高周波通信システムへの需要が増加すると予想される。自治体は、リアルタイム通信とデータ分析を可能にする最先端ソリューションの導入を模索しており、最終的には住民の生活の質向上につながるため、超高周波通信市場はこの傾向から恩恵を受ける見込みである。

防衛・安全保障への注目の高まり

日本の超高周波通信市場は、防衛・安全保障への注目の高まりによって大きく影響を受けている。日本政府は防衛能力の近代化に多額の投資を行っており、これには軍事用途向けの先進通信システムの開発も含まれる。この傾向は、防衛作戦における安全で信頼性の高い通信チャネルの必要性によって推進されている。日本の防衛予算は年間約5%の増加を見せており、国家安全保障の強化に向けた政府の決意を反映している。その結果、厳格なセキュリティ要件を満たす高度な通信技術の調達増加により、超高周波通信市場は恩恵を受ける可能性が高い。この防衛への重点は市場を強化するだけでなく、安全な通信ソリューションの革新も促進している。

通信技術の進歩

日本の超高周波通信市場は、通信技術の急速な進歩により急成長している。半導体材料や信号処理技術の革新により、通信システムの効率性と信頼性が向上している。例えば、5G技術の導入によりデータ伝送速度が大幅に向上し、より高速で信頼性の高い通信が可能となった。企業と消費者が接続性向上のためにこれらの進歩を活用しようとする中、この技術的進化が市場を牽引すると予想される。今後5年間で市場は約15%のCAGRで成長すると予測されており、高周波通信ソリューションに対する堅調な需要を示しています。企業がインフラのアップグレードに投資する中、超高周波通信市場はこの傾向の恩恵を受け、さらなる革新を促す競争環境が育まれるでしょう。

高速データ伝送の需要増加

日本では、高速データ伝送の需要が超高周波通信市場の重要な推進力となっている。IoTデバイスの普及とクラウドコンピューティングへの依存度の高まりにより、効率的で迅速なデータ転送の必要性はかつてないほど顕著になっている。通信、医療、金融などの業界は、シームレスな運用を確保するために特に高周波通信システムに依存している。報告によれば、日本のデータトラフィックは今後数年間で30%以上増加すると予測されており、先進的な通信技術の採用が不可欠となっている。この需要拡大は、組織がデータ処理能力を強化し、デジタル化が進む環境で競争優位性を維持しようとする中で、超高周波通信市場への投資を促進する可能性が高い。

無線通信ソリューションの普及拡大

無線通信ソリューションへの移行は、日本の超高周波通信市場における顕著な推進要因である。利便性と柔軟性を理由に企業や消費者が無線技術をますます好むにつれ、高周波通信システムへの需要が高まっている。モバイル端末の普及と無線ネットワークの拡大がこの傾向に寄与している。市場データによれば、日本の無線加入者数は2026年までに1億5000万人以上に達すると予測されており、堅牢な通信インフラの必要性がさらに強調されている。この無線通信ソリューションの普及拡大は、企業がサービス提供の強化と顧客の進化するニーズへの対応を図る中で、超高周波通信市場への投資を促進する可能性が高い。

市場セグメントの洞察

技術タイプ別:5Gサブ6.0GHz帯(最大)対5Gミリ波帯(最速成長)

日本の超高周波通信市場は、様々な技術タイプ間で多様な分布を示している。特に5Gサブ6.0GHz帯は、広範なカバレッジと信頼性を活かし、最大の市場シェアを占めている。一方、5Gミリ波は、高需要アプリケーションに訴求する優れた速度と容量を原動力に急速に普及が進んでいる。産業が進化する中、これらのセグメントは市場ダイナミクスにおける主要なプレイヤーである。成長傾向は5G技術への強い関心を示しており、5Gミリ波が最も急速に成長するセグメントとして台頭している。IoTやスマートシティなどのアプリケーションにおける高速インターネットと低遅延への需要増加がこの成長を推進している。インフラ投資と政府主導の施策もイノベーションを促進し、進化する環境下で5Gサブ6GHz帯と5Gミリ波双方が競争力を維持し続けることを保証している。

技術:5Gサブ6GHz帯(主流)対5Gミリ波(新興)

5Gサブ6GHz帯は、様々な分野での広範な採用が特徴であり、広範なカバレッジによる必須の接続性を提供する。都市部と地方を問わずサービスを提供し、市場における主流技術となっています。一方、5Gミリ波は新興技術と見なされ、特にデータ需要が極めて高い高密度環境で魅力的です。超高速データ通信を実現する能力により、イノベーションとユーザー体験の向上に注力する企業にとって最適な選択肢となっています。両者の違いは、地域ニーズとアプリケーション要件に基づいて適切な技術を選択することの戦略的重要性を浮き彫りにしています。

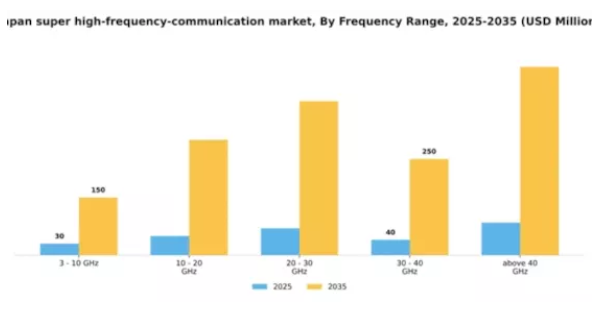

周波数帯域別:30~40GHz(最大規模) vs. 10~20GHz(急成長中)

日本の超高周波通信市場では、衛星通信やレーダー技術における広範な応用により、30~40GHz帯が市場シェアを支配している。このセグメントは、通信・防衛分野の進展に牽引された圧倒的な需要により、他を大きく引き離している。一方、10~20GHz帯は無線通信の新興技術と高データ伝送速度への需要増加を背景に、存在感を増しつつある。これらの周波数帯域における成長傾向は、特に5GネットワークやIoTデバイスにおける革新的応用により急速に発展する10~20GHz帯において、堅調な将来の軌道を示している。さらに、より高速で信頼性の高い通信システムへの需要の高まりが、これらのセグメントの成長をさらに加速させている。技術的向上と研究開発への投資は、企業が強化された接続ソリューションを活用しようとする中、特に新興周波数帯における競争環境を形成する上で極めて重要な要素である。

30~40 GHz(主流)対 10~20 GHz(新興)

30~40 GHz帯は、高解像度イメージングシステムや先進的な通信インフラにおける重要な応用が特徴です。この周波数帯域は、衛星通信や防衛分野に注力する企業にとって不可欠であり、高帯域幅・低遅延のサービス要件達成に重要な役割を果たします。一方、新興と位置付けられる10~20GHz帯域は、最先端IoTソリューションの導入や5G機能拡張を求める産業からの需要急増により、次第に重要な役割を担いつつある。急速なデータ交換と効率的な通信ネットワークへの需要増大に対応する可能性を認識し、複数の企業がこの周波数帯を活用した技術開発に投資している。

レドームタイプ別:ソリッド積層(最大)対多層システム(最速成長)

日本の超高周波通信市場では、高周波用途に不可欠な耐久性と堅牢性を備えたソリッド積層が最大の市場シェアを占める。一方、軽量性と高度な信号性能を特徴とする多層システムは、革新的なソリューションを求める新たな顧客層に支持され、存在感を高めている。サンドイッチ構造やテンションドファブリックなどのその他カテゴリーはニッチ市場を占めるものの、市場におけるレドーム製品の多様性に寄与している。成長傾向は、性能向上と軽量化を実現する先進材料への移行を示している。防衛・航空宇宙分野での需要増加が多層システムの採用を促進し、最も成長が速いセグメントとなっている。さらに、製造技術の進歩によりレドームのカスタマイズ性が向上し、高周波通信システムで特定の要件を持つ顧客を惹きつけている。

固体積層材(主流) vs. 多層システム(新興)

固体積層材は、環境要因に対する優れた保護性能と最小限の信号損失を両立させるため、ラドム分野で依然として主流を占めています。通信や防衛などのミッションクリティカルな用途における信頼性が、その普及を後押ししています。一方、多層システムは革新的な設計(複数の層で構成され性能を向上)を特徴とし、急速に台頭しています。この汎用性により特定のニーズに合わせたカスタマイズが可能となり、民生用・軍事用双方のアプリケーションで魅力的である。市場が進化を続ける中、これら二つのセグメントは日本の超高周波通信市場における確立された信頼性と革新的な成長のダイナミックな相互作用を浮き彫りにしている。

主要プレイヤーと競争環境の洞察

日本の超高周波通信市場は、技術進歩と安全な通信システムへの需要増加に牽引され、ダイナミックな競争環境が特徴である。ノースロップ・グラマン(米国)、レイセオン・テクノロジーズ(米国)、タレス・グループ(フランス)などの主要企業は、イノベーションとパートナーシップを活用して市場での存在感を高める戦略的立場にある。ノースロップ・グラマン(米国)は最先端通信技術の開発に注力し、レイセオン・テクノロジーズ(米国)はシステムへのAIと機械学習の統合を重視している。タレス・グループ(フランス)は新興市場での機会を捉えるため、特にアジア地域での積極的な事業拡大を推進している。これらの戦略が相まって、技術的差別化と戦略的提携に焦点が当てられる競争環境が形成されている。

事業戦略面では、各社が製造の現地化とサプライチェーンの最適化により業務効率の向上を図っている。市場構造は中程度の分散状態にあり、複数の主要企業が特定セグメントに影響力を行使している。この分散構造はニッチプレイヤーの台頭を可能にすると同時に、大企業は戦略的買収や提携を通じて地位を固めている。主要プレイヤーの総合的な影響力が市場動向を形作り、イノベーションと顧客ニーズへの迅速な対応が最優先される環境を育んでいる。

2025年10月、ノースロップ・グラマン(米国)は政府・防衛用途に特化した次世代安全通信システム開発のため、日本の大手通信企業との提携を発表した。この提携は、ノースロップ・グラマンの日本市場における基盤強化だけでなく、日本の国家安全保障と先進通信技術への注力強化と合致する点で戦略的に重要である。このパートナーシップは、同地域が直面する固有の課題に対応する革新的ソリューションを生み出すと期待されている。

2025年9月、レイセオン・テクノロジーズ(米国)は軍事用途の運用効率向上を目的とした新たなAI駆動型通信プラットフォームを発表した。この発表は、同社が先進技術を製品群に統合する姿勢を示すものである。レイセオン・テクノロジーズ(米国)はAIを活用し、高リスク環境で極めて重要な状況認識能力と意思決定能力の強化を目指す。この動きは製品ポートフォリオを強化するだけでなく、超高周波通信分野におけるAI統合のリーダーとしての地位を確立するものだ。

2025年8月、タレス・グループ(フランス)は超高周波通信技術に特化した新研究開発センターを設立し、日本での事業拡大を図った。この戦略的投資は、同グループのイノベーションへの取り組みと、地域における先進通信ソリューションの需要増大への対応姿勢を強調するものである。同センターの設立は、現地人材の育成と日本企業との連携強化を促進し、市場におけるタレス・グループの競争的優位性を確固たるものとする見込みである。

2025年11月現在、超高周波通信市場の動向はデジタル化、持続可能性、AI技術の統合によってますます特徴づけられている。急速に進化する環境下で競争力を維持するには協業が必要だと企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後の展望として、競争上の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への重点シフトが予想される。この進化は、これらの側面を優先する企業が市場のリーダーとして台頭する可能性を示唆している。

業界動向

日本の超高周波通信市場における最近の動向としては、技術面での著しい進歩と主要プレイヤーによる継続的な投資が挙げられる。富士通株式会社、京セラ株式会社、三菱電機株式会社などの企業は、高周波通信ソリューションへの需要拡大に対応するため、製品ラインの強化に注力している。2023年には、ソフトバンク株式会社とNTTドコモが先進的な5Gネットワークの展開を加速させており、これが市場成長をさらに促進すると見込まれている。

M&Aの面では、日立製作所が2023年9月に国内テックスタートアップの買収を発表し、通信能力と市場での地位を強化した。

同様に、ソニー株式会社は通信技術革新のための研究開発(R&D)イニシアチブに投資した。さらに、日本政府は光ファイバーインフラの改善戦略を策定しており、これはKDDI株式会社やパナソニック株式会社など、この分野に携わる企業にとって有望な時代を告げるものである。

将来展望

日本の超高周波通信市場の将来展望

日本の超高周波通信市場は、技術進歩と高速データ伝送需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)17.31%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 遠隔地域向け先進衛星通信システムの開発

- 通信ネットワークへのAI駆動型分析の統合

- 接続性とサービス提供を強化するための5Gインフラの拡張。

2035年までに、市場は大幅な成長を達成し、通信技術のリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本超高周波通信市場 ラドムタイプ別見通し

- サンドイッチ

- 固体積層

- 多層システム

- 張力布

- その他

日本超高周波通信市場 周波数範囲別見通し

- 3 – 10 GHz

- 10~20 GHz

- 20~30 GHz

- 30~40 GHz

- 40 GHz超

日本超高周波通信市場 技術タイプ別見通し

- 5Gサブ6.0 GHz

- 5Gミリ波

- 低軌道衛星通信(LEO SATCOM)

- レーダー

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量分析

- 4.1 情報通信技術(ICT)、技術タイプ別(百万米ドル)

- 4.1.1 5Gサブ6.0GHz

- 4.1.2 5G ミリ波帯

- 4.1.3 LEO 衛星通信

- 4.1.4 レーダー

- 4.1.5 その他

- 4.2 情報通信技術、周波数帯域別(百万米ドル)

- 4.2.1 3 – 10 GHz

- 4.2.2 10 – 20 GHz

- 4.2.3 20 – 30 GHz

- 4.2.4 30 – 40 GHz

- 4.2.5 40 GHz超

- 4.3 情報通信技術、ラドムタイプ別(百万米ドル)

- 4.3.1 サンドイッチ

- 4.3.2 固体積層

- 4.3.3 多層システム

- 4.3.4 張力布

- 4.3.5 その他

- 4.1 情報通信技術(ICT)、技術タイプ別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Northrop Grumman(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Raytheon Technologies(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Thales Group(フランス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 L3 Harris Technologies(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 General Dynamics(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 BAE Systems(英国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Leonardo S.p.A. (イタリア)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8. Harris Corporation(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Northrop Grumman(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境