❖本調査資料に関するお問い合わせはこちら❖

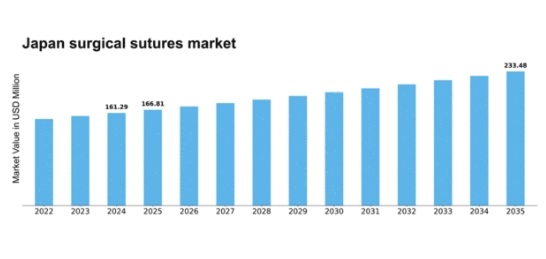

MRFRの分析によると、外科用縫合糸市場規模は2024年に1億6129万米ドルと推定された。外科用縫合糸市場は、2025年の1億6681万米ドルから2035年までに2億3348万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.42%を示すと予測されている。

主要市場動向とハイライト

日本の外科用縫合糸市場は、技術進歩と外科手術件数の増加を背景に成長が見込まれています。

- 吸収性縫合糸という最大のセグメントを中心に、先進素材への需要が高まっています。

- 外科手術における技術統合が進み、手術の効率性と安全性が向上していることが主要なトレンドとなっています。

- 規制順守と品質保証は、市場基準と消費者信頼を維持する上でますます重要になっている。

- 低侵襲手術の拡大と手術件数の増加が、市場成長を推進する主要な要因である。

日本外科用縫合糸市場

CAGR

3.42%

市場規模と予測

2024年市場規模161.29 (百万米ドル)2035年市場規模233.48 (百万米ドル)

主要企業

Ethicon(米国)、Medtronic(米国)、Sutures India(インド)、B. Braun(ドイツ)、Surgical Specialties Corporation(カナダ)、Smith & Nephew(英国)、Conmed Corporation(米国)、DemeTECH Corporation(米国)、Mölnlycke Health Care(スウェーデン)

日本の外科用縫合糸市場の動向

日本の外科用縫合糸市場は現在、医療技術の進歩と患者安全への重視の高まりを背景に、顕著な発展を遂げている。医療提供者が手術結果の向上と合併症の最小化を図る中、高品質な縫合糸への需要が増加している。生分解性や抗菌性縫合糸などの素材革新が注目を集めており、より効果的で安全な選択肢への移行を反映している。さらに、日本の高齢化が進むことで外科手術の件数が増加し、信頼性の高い縫合ソリューションの必要性がさらに高まっている。加えて、外科用縫合糸が厳格な安全性と有効性の基準を満たすことを保証するため、規制枠組みも進化している。この規制環境は、メーカーが研究開発に投資することを促し、競争環境を育んでいる。その結果、外科用縫合糸市場は、持続可能性と技術的進歩に焦点を当てて成長する態勢にある。イノベーションと規制順守の相互作用が、この市場の将来を形作り、医療業界内でダイナミックな分野となる可能性が高い。

先進材料への需要増加

外科用縫合糸市場では、生分解性や抗菌性などの先進材料への移行が進んでいる。これらの革新は治癒促進と感染率低減を目的としており、患者の安全と回復結果への関心の高まりと合致している。

外科手術における技術統合

外科手術への技術統合が縫合糸市場に影響を与えている。低侵襲手術などの高度な手術技術には、これらの処置特有の要求に応える専門的な縫合糸が必要であり、これが革新と開発を推進している。

規制順守と品質保証

厳格な規制基準が縫合糸市場を形成している。製造業者は厳格な品質保証プロトコルを遵守し、製品が安全性と有効性の要件を満たすことを保証する必要があり、これは最終的に患者ケアの向上につながる。

日本の外科用縫合糸市場の推進要因

医療費支出の増加

日本の医療費支出は増加を続けており、外科用縫合糸市場に好影響を与えている。2025年には医療費支出が約42兆円に達すると予測され、医療サービス向上への取り組みが反映されている。この資金増加により、効果的な手術結果に不可欠な先進的な外科用縫合糸の調達が可能となる。病院や診療所が患者ケア向上のために高品質な材料と技術を優先する中、この傾向は外科用縫合糸市場にとって追い風となる。医療予算の拡大に伴い、優れた縫合ソリューションへの需要はさらに高まり、市場の拡大を促進する見込みである。

外科手術件数の増加

日本の外科用縫合糸市場は、年間実施される外科手術件数の増加により成長を遂げている。高齢化や外科手術技術の進歩といった要因がこの傾向に寄与している。2025年には、手術件数が前年比約5%増加すると予測されています。この外科的介入の急増に伴い、効果的な創傷閉鎖と治癒に不可欠な高品質縫合糸への需要も相応に高まっています。医療提供者が患者の治療成果向上のために信頼性が高く革新的な縫合ソリューションを求める中、外科用縫合糸市場はこの上昇傾向から恩恵を受ける態勢にあります。

外科的安全性の意識向上

日本の医療従事者と患者における外科的安全性の意識が高まっており、これが外科用縫合糸市場に影響を与えている。外科的合併症が重大な健康リスクにつながる可能性があるため、信頼性の高い縫合糸の使用がより重視されるようになった。2025年には、病院が高品質な縫合糸の選択を含む外科的処置におけるベストプラクティスをますます採用することが予想される。この傾向は、患者の安全と治療結果を優先する方向への転換を示しており、外科用縫合糸市場に利益をもたらす。製品の品質保証と安全機能に注力するメーカーは、需要増加が見込まれる。

縫合糸の技術的進歩

縫合技術における革新は、日本の外科用縫合糸市場に大きな影響を与えている。吸収性縫合糸や抗菌コーティングの導入は創傷管理に革命をもたらし、感染率の低下と治癒時間の短縮を実現した。2025年には、こうした技術的進歩を背景に、先進縫合糸市場は7%の成長が見込まれる。外科用縫合糸市場はこうした変化に対応し、医療従事者の進化するニーズを満たす製品開発に向け、メーカーが研究開発に投資している。この革新への注力は競争環境を活性化させ、外科医により優れた選択肢を提供するだろう。

低侵襲手術の拡大

外科用縫合糸市場は、日本における低侵襲手術技術の拡大にも牽引されている。回復期間の短縮や合併症発生率の低下といった利点から、特殊な縫合糸を必要とするこれらの処置が普及しつつある。2025年までに、低侵襲手術用縫合糸市場は6%の成長が見込まれる。外科用縫合糸市場は、こうした先進的手術手法のニーズに特化した縫合糸を開発することで、このトレンドに適応しなければならない。この適応により、この分野で革新を図る企業の市場シェア拡大につながる可能性がある。

市場セグメントの洞察

日本の外科用縫合糸市場セグメントの洞察

日本の外科用縫合糸市場セグメントの洞察

外科用縫合糸市場のタイプ別洞察

外科用縫合糸市場のタイプ別洞察

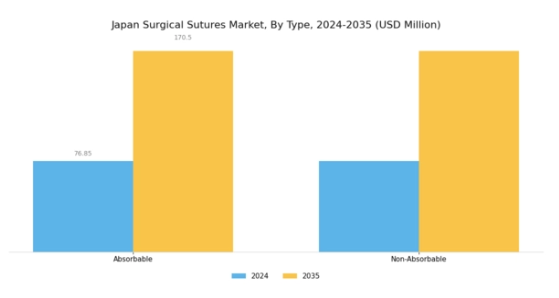

日本の外科用縫合糸市場は、タイプに基づく多様な構造を反映しており、主に吸収性縫合糸と非吸収性縫合糸で構成され、それぞれが外科手術において重要な機能を果たしている。吸収性縫合糸は、縫合糸除去のための二次手術の必要性を最小限に抑える上で重要な役割を果たし、術後ケアが重要な内部手術において特に有利です。体内で自然に分解されるため、追加の手術処置が不要となり、患者管理において大きな利便性をもたらします。

一方、非吸収性縫合糸は耐久性と強度を備えており、外部創傷や長期的な組織支持に最適な選択肢です。これらの縫合糸の保持期間は数週間から数年と様々であり、多様な外科的状況に対応する信頼性の高い選択肢を提供する。

日本の医療分野における高度な外科手術技術への需要増加は、精密性を重視した製品の必要性を促進し、縫合技術の革新を牽引している。材料と製造プロセスの進歩により、抗菌コーティングなどの先進的特性を取り入れた縫合糸が開発され、外科手術における安全性と有効性が向上している。高齢化が進む日本国内における手術件数の増加は、両タイプの縫合糸の広範な利用を必要とし、市場規模をさらに拡大させている。

さらに、進化する患者安全基準と規制は、より高品質な外科製品の提供を求め、メーカーに縫合糸の性能向上と革新を促している。日本の外科用縫合糸市場では、軽くて適応性の高い縫合糸が重要な役割を果たす低侵襲手術への傾向も示されている。両タイプは異なる外科的ニーズに対応するため、効果的で安全かつ信頼性の高い外科的結果を提供する上で同等に重要な役割を果たしている。

外科用縫合糸市場 フィラメント別インサイト

外科用縫合糸市場 フィラメント別インサイト

日本の外科用縫合糸市場、特にフィラメントセグメントは、主にモノフィラメントとマルチフィラメントタイプからなる多様な製品ラインアップが特徴である。モノフィラメント縫合糸は滑らかな構造で知られ、摩擦を低減し組織内での滑走性を高めるため、特に繊細な外科処置で広く採用されている。一方、マルチフィラメント縫合糸は複数の繊維で構成され、高い柔軟性と結節強度を発揮するため、整形外科や心臓血管手術など多様な外科領域で優位性を示す。

両タイプとも日本の外科分野において不可欠であり、耐久性と信頼性を要する低侵襲手術や複雑な処置への需要増加に対応している。技術進歩と高齢化社会に牽引される日本の医療分野の成長は、高品質なフィラメント縫合糸の必要性をさらに強調している。

さらに、患者の治療成果と安全性の重視が、この分野における革新を継続的に推進しており、メーカーは規制基準と医療専門家の進化するニーズを満たす最先端製品の開発に向け、研究開発に投資している。フィラメントセグメントの機能性と、様々な外科的要件への適応性は、日本外科用縫合糸市場全体の動向におけるその重要性を如実に示している。

外科用縫合糸市場 用途別インサイト

外科用縫合糸市場 用途別インサイト

日本外科用縫合糸市場の用途セグメントは、患者ケアに不可欠な多様な外科手術を網羅する。この中で眼科手術は、眼疾患の増加傾向と外科処置における精密性の高まる必要性から極めて重要である。循環器外科は、特に日本の高齢化社会を背景に心臓手術用の高度な閉鎖材料を必要とする点で重要な役割を担う。

整形外科手術も同様に重要であり、整形外科的損傷や変性疾患の発生率増加に伴い、再建に効果的な縫合材料が求められている。高度に専門化された分野である神経外科手術では、神経組織に対応し最適な回復を保証できる縫合糸の重要性が強調される。

さらに「その他」カテゴリーには、医療分野における新たなトレンドや技術進歩を反映した多様な外科的応用が含まれる。このセグメントの成長は、革新的な外科技術と材料に支えられた、日本の強固な医療インフラと患者アウトカム改善への継続的取り組みによって推進されている。日本の外科用縫合糸市場データは、これらの特定用途が市場動向に大きく影響し、製品開発や研究開発(R&D)への投資を形作っていることを示している。

主要企業と競争環境

日本の外科用縫合糸市場は、イノベーション、戦略的提携、品質重視によって形成される競争環境が特徴である。主な成長要因には、低侵襲手術の需要増加、縫合技術の発展、外科的介入を必要とする高齢化人口の増加が含まれる。エシコン(米国)、メドトロニック(米国)、B.ブラウン(ドイツ)などの主要企業は最前線に立ち、製品開発と市場拡大を重視する戦略を展開している。例えばエシコン(米国)は革新的な縫合材料による製品ポートフォリオ強化に注力し、メドトロニック(米国)は広範な流通網を活用して日本市場への浸透を深化させている。B.ブラウン(ドイツ)は持続可能性への取り組みに集中しており、医療提供者の間で高まる環境意識と共鳴する可能性がある。

事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいる。このアプローチは、外科用縫合糸市場が直面するリスクを軽減するだけでなく、競争構造の分散化にも寄与している。市場は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開している。しかし、エシコン(米国)やメドトロニック(米国)といった主要プレイヤーの総合的な影響力は、戦略的買収や提携による競争優位性の強化を目指す統合傾向を示唆している。

2025年10月、エシコン(米国)は術後合併症低減を目的とした生分解性縫合糸の新製品ラインを発表した。この戦略的展開は、持続可能な医療製品への需要増加と合致する重要な動きであり、同社を環境に配慮した外科ソリューションのリーダーとして位置付ける可能性がある。生分解性縫合糸の導入は、患者の治療成果向上に寄与するだけでなく、環境配慮型医療製品に対する規制圧力の高まりにも対応するものだ。

2025年9月、メドトロニック(米国)は流通能力強化のため、日本の現地医療提供者との提携を拡大した。この連携により、メドトロニックの市場プレゼンス強化と先進的な外科用縫合糸へのアクセス改善が見込まれる。現地企業との連携により、メドトロニック(米国)は規制環境への対応を強化し、地域固有のニーズに合わせた製品提供が可能となり、競争上の優位性を高められる。

2025年8月、B.ブラウン(ドイツ)は製造プロセスへのAI統合による生産効率最適化を目的とした新イニシアチブを開始した。この戦略的行動は業界全体におけるデジタルトランスフォーメーションの潮流を反映している。AI技術の導入により、B.ブラウン(ドイツ)は業務効率の向上とコスト削減を実現し、価格感応度が高い市場において競争優位性を獲得できる可能性がある。

2025年11月現在、外科用縫合糸市場の競争動向はデジタル化、持続可能性、技術統合によってますます定義されつつある。企業はイノベーション能力強化のための協業必要性を認識し、戦略的提携がより一般的になりつつある。価格競争から技術進歩とサプライチェーン信頼性への焦点移行が顕著である。今後、競争上の差別化は、品質と持続可能性を強く重視しつつ、変化する市場動向への革新と適応能力にかかると考えられる。

業界動向

ここ数ヶ月、日本の外科用縫合糸市場では注目すべき進展が複数見られた。W. L. Gore and AssociatesやJohnson and Johnsonといった企業は、患者の治療成果向上を目的とした革新的な外科用縫合糸技術に注力している。特に2023年9月には、スミス・アンド・ネフューが最新の縫合デバイスを活用した外科トレーニング推進のため、日本の医療機関との協業を発表した。さらに、メドトロニックやB.ブラウン・メルズンゲンAGといった企業の市場評価額が顕著に上昇しており、これは主に日本の医療費増加と高齢化が背景にある。

低侵襲手術への重視も高まっており、特殊縫合糸の需要拡大につながっている。現在、エシコン、3M、テレフレックスといった主要企業間において、日本市場に特化した大規模な合併・買収は報告されていないものの、継続的な研究開発活動は激しい競争環境を示唆している。過去2年間は持続的な成長傾向が見られ、バイオエンジニアリング縫合糸の導入が顕著に増加しており、日本の医療システムにおける外科的処置のニーズの変化を反映している。

将来展望

日本外科用縫合糸市場の将来展望

日本の外科用縫合糸市場は、技術進歩と外科手術件数の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.42%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 環境に配慮した医療実践のための生分解性縫合糸の開発

- 消費者向け直接販売のための電子商取引プラットフォームの拡大。

- 革新的な縫合材料と設計のための研究開発への投資。

2035年までに、医療ニーズの変化を反映し、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本外科用縫合糸市場 タイプ別展望

- 吸収性縫合糸

- 非吸収性縫合糸

- バーブ縫合糸

- 外科用ジップタイ

日本外科用縫合糸市場 エンドユーザー別展望

- 病院

- 外来手術センター

- 診療所

日本外科用縫合糸市場 素材別展望

- 絹

- ポリプロピレン

- ポリグリコール酸

- ポリエステル

- カトグット

日本外科用縫合糸市場 用途別展望

- 心臓胸部外科

- 整形外科

- 形成外科

- 一般外科

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 構造別(百万米ドル)

- 4.1.1 吸収性縫合糸

- 4.1.2 非吸収性縫合糸

- 4.1.3 バーブ付き縫合糸

- 4.1.4 外科用ジップタイ

- 4.2 構造、材質別(百万米ドル)

- 4.2.1 絹

- 4.2.2 ポリプロピレン

- 4.2.3 ポリグリコール酸

- 4.2.4 ポリエステル

- 4.2.5 キャットガット

- 4.3 構造別用途別(百万米ドル)

- 4.3.1 心臓胸部外科

- 4.3.2 整形外科

- 4.3.3 形成外科

- 4.3.4 一般外科

- 4.4 構造別最終用途別(百万米ドル)

- 4.4.1 病院

- 4.4.2 外来手術センター

- 4.4.3 クリニック 5

- 4.1 構造別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 開発件数に基づく建設分野の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Ethicon(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Medtronic(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Sutures India(インド)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 B. Braun(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 外科専門コーポレーション(カリフォルニア州)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 スミス・アンド・ネフュー(英国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Conmed Corporation (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 DemeTECH Corporation(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Mölnlycke Health Care(スウェーデン)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な展開

- 5.2.9.4 SWOT 分析

- 5.2.9.5 主な戦略

- 5.2.1 Ethicon(米国)

- 5.1 競合環境