❖本調査資料に関するお問い合わせはこちら❖

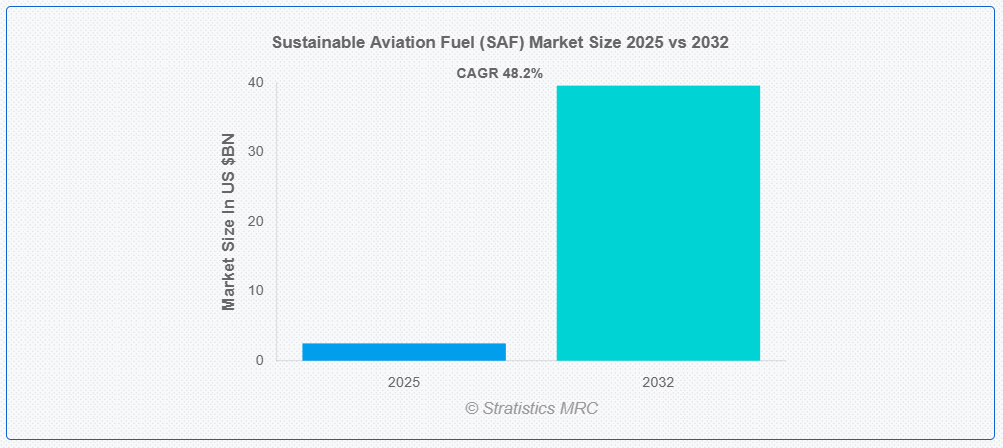

ストラテジックス・MRCの調査によると、グローバルな持続可能航空燃料(SAF)市場は2025年に$25億ドルと推計され、2032年までに$396億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)48.2%で成長すると見込まれています。持続可能航空燃料(SAF)は、使用済み調理油、農業残渣、都市ごみ、非食用作物などの再生可能原料から製造される、従来のジェット燃料のバイオベース代替品です。ライフサイクルにおける温室効果ガス排出量を削減するように設計されており、化石燃料由来のジェット燃料と混合し、既存の航空機エンジンで改造なしで利用可能です。SAFは航空業界の脱炭素化に重要な役割を果たし、伝統的な燃料と同等の性能と安全基準を提供しつつ、環境への影響を大幅に低減します。SAFは航空業界の炭素足跡の削減、エネルギー多様化の促進、持続可能な航空旅行に関するグローバルな気候目標と規制目標の達成に貢献します。

IATAの推計によると、SAFは2050年までに航空業界がネットゼロを達成するために排出される温室効果ガスを約65%削減する可能性があります。

市場動向:

要因:

厳格な環境規制

厳格な環境規制は、航空会社と燃料生産者が排出量削減目標を達成するため、よりクリーンな代替燃料を採用するよう迫ることで、持続可能な航空燃料(SAF)市場を牽引しています。これらの規制は、しばしばグローバルな気候目標と一致しており、SAFの生産技術とインフラへの投資を促進しています。政府は、炭素排出量の削減を義務付け、高排出燃料に罰則を課すことで、SAFの採用への移行を加速させています。この規制圧力はイノベーションを促進し、SAFのサプライチェーンを拡大し、SAFを持続可能な航空成長の鍵となる技術として位置付けています。

制約要因:

高い生産コスト

生産コストの高さは、持続可能な航空燃料(SAF)市場の成長を著しく阻害しています。このコストの高さは、複雑な生産プロセス、原料の入手難、先進的な技術の必要性に起因しています。その結果、SAF は従来のジェット燃料よりも依然としてかなり高価であり、普及を妨げています。航空会社や燃料生産者は財政的制約に直面しており、大規模な導入は困難であり、より持続可能な航空ソリューションへの移行は遅れています。

機会

低排出フライトの需要の高まり

低排出量飛行の需要増加は、持続可能な航空燃料(SAF)市場の成長を大幅に後押ししています。航空会社と乗客が環境持続可能性を優先する中、SAFは航空業界の二酸化炭素排出量削減の現実的な解決策として浮上しています。政府と国際機関は厳格な排出目標を設定し、SAFの採用をさらに促進しています。航空会社は気候目標達成のため、SAFパートナーシップや長期供給契約への投資を拡大しており、市場需要を拡大し、燃料生産技術とインフラのイノベーションを促進しています。

脅威:

原料の供給不足

原料の供給不足は、持続可能な航空燃料(SAF)市場にとって重大な課題となっています。信頼性が高く、大規模に供給可能なバイオマス原料(使用済み調理油や農業廃棄物など)の不足は、生産の拡大と供給の安定性を妨げています。この制限は、インフラ投資やイノベーションを阻害し、商業化と航空会社による採用を遅らせ、SAF市場の全体的な発展と競争力を阻害しています。

COVID-19の影響

COVID-19パンデミックは、航空旅行の急激な減少により代替航空燃料の即時需要を減少させ、持続可能な航空燃料(SAF)市場に重大な混乱をもたらしました。サプライチェーンの混乱とSAFインフラへの投資の遅延は、市場成長をさらに妨げました。しかし、パンデミックは環境問題へのグローバルな意識を高め、業界が回復する中で持続可能な航空への関心が高まり、将来のSAF市場拡大の基盤を築きました。

ロータークラフトセグメントが予測期間中に最大の市場規模を占めると予想されています

ロータークラフトセグメントは、ヘリコプターにおけるSAFの採用拡大により、二酸化炭素排出量の削減と厳格な環境規制の遵守を目的として、予測期間中に最大の市場シェアを占めると予想されています。航空救急サービス、捜索救助、都市型航空タクシーなど、航空移動サービスへの需要が増加する中、ロータークラフト運航者は環境に優しい燃料代替品の採用を優先しています。このシフトは持続可能性目標を支援し、SAF採用に対する公共部門と政府の支援を強化し、SAF生産とロータークラフトエンジン互換性に関する投資とイノベーションを促進しています。

軍事航空セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、軍事航空セグメントは、炭素排出量の削減とエネルギー安全保障の強化を目的としたクリーンで高性能な燃料の需要増加により、最も高い成長率を記録すると予測されています。グローバルなグリーン防衛イニシアチブへの注目が高まる中、軍事組織は運用準備態勢を損なうことなく厳しい環境目標を達成するため、SAFを採用しています。防衛部隊による研究開発(R&D)への投資と大規模な調達契約は、生産能力とインフラ開発を促進し、市場成長を加速させ、商業航空と民間航空部門におけるSAFの広範な採用を後押ししています。

最大のシェアを有する地域:

予測期間中、アジア太平洋地域は、環境規制の強化、政府の支援政策、クリーンな航空旅行への需要増加により、最大の市場シェアを占めると予想されています。日本、シンガポール、オーストラリアなどの国は、SAFの生産インフラと研究開発に多額の投資を行っています。航空業界の急速な拡大に加え、ネットゼロ排出目標と航空会社の脱炭素化へのコミットメントが、市場採用をさらに後押ししています。燃料生産者と航空会社との協力関係は、主要な地域空港におけるSAFの供給を強化しています。

最も高いCAGRを有する地域:

予測期間中は、政府の強力な支援、環境問題への関心の高まり、大手航空会社の野心的なネットゼロ目標により、北米地域が最高の CAGR を記録すると予想されます。税制優遇措置、炭素削減義務、官民連携などの取り組みにより、SAF の生産と採用が加速しています。大手 SAF 生産者の存在と堅固な航空インフラも、市場の拡大をさらに後押ししています。この好調な勢いは、北米を、よりクリーンで持続可能な航空ソリューションの推進における世界的なリーダーとしての地位に確立しています。

市場の主要企業

持続可能な航空燃料(SAF)市場で主要企業として紹介されているのは、Neste Corporation, World Energy, Gevo Inc., LanzaJet Inc., SkyNRG, Velocys Plc, Fulcrum BioEnergy, TotalEnergies, BP Plc, Shell Plc, Aemetis Inc., Preem AB, Red Rock Biofuels, SG Preston, Alder Fuels, Honeywell UOP, Lanzatech Inc., Twelve Benefit Corporation, OMV Group and Repsol S.A.等があげられます。

主要な動向:

2025年2月、DHLグループとNesteは、DHLの物流オペレーションの脱炭素化を目的とした戦略的提携を強化しました。この提携は、DHLの2030年までのコミットメントを支援し、最終配送車両の2/3の電気化を推進するものです。

2024年11月、ネステとエア・カナダは、60,000メートルトン(77.6百万リットル)の未混合ネステMYサステナブル航空燃料™(SAF)の供給に関する画期的な契約を締結しました。これはカナダへのSAFの初供給であり、エア・カナダが同国で初めて商業輸入するSAFとなります。

対象燃料の種類:

• バイオ燃料

• パワー・トゥ・リキッド

• ガス・トゥ・リキッド

対象航空機タイプ:

• 固定翼航空機

• 回転翼航空機

• その他の航空機タイプ

バイオ燃料の混合率:

• 50%超

• 30%~50%

• 30%未満

供給チャネル:

• 直接供給契約

• 燃料供給業者

• 空港供給インフラ

対象技術:

• HEFA-SPK

• FT-SPK

• HFS-SIP

• ATJ-SPK

対象最終ユーザー:

• 商業航空

• 軍事航空

• ビジネス航空および一般航空

• その他の最終ユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル持続可能航空燃料(SAF)市場、燃料タイプ別

5.1 概要

5.2 バイオ燃料

5.3 パワー・トゥ・リキッド

5.4 ガス・トゥ・リキッド

6 グローバル持続可能航空燃料(SAF)市場、航空機タイプ別

6.1 概要

6.2 固定翼機

6.3 回転翼機

6.4 その他の航空機タイプ

7 グローバル持続可能航空燃料(SAF)市場、バイオ燃料混合能力別

7.1 概要

7.2 50%超

7.3 30%~50%

7.4 30%未満

8 グローバル持続可能航空燃料(SAF)市場、供給チャネル別

8.1 概要

8.2 直接供給契約

8.3 燃料供給業者

8.4 空港供給インフラ

9 グローバル持続可能航空燃料(SAF)市場、技術別

9.1 概要

9.2 HEFA-SPK

9.3 FT-SPK

9.4 HFS-SIP

9.5 ATJ-SPK

10 グローバル持続可能航空燃料(SAF)市場、最終用途別

10.1 概要

10.2 商業航空

10.3 軍事航空

10.4 ビジネスおよび一般航空

10.5 その他の最終ユーザー

11 グローバル持続可能航空燃料(SAF)市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 ネステ・コーポレーション

13.2 ワールド・エナジー

13.3 ゲボ・インク

13.4 ランザジェット・インク

13.5 スカイNRG

13.6 ヴェロシス・プラシ

13.7 フルクラム・バイオエナジー

13.8 トタルエナジーズ

13.9 BP Plc

13.10 Shell Plc

13.11 Aemetis Inc.

13.12 Preem AB

13.13 Red Rock Biofuels

13.14 SG Preston

13.15 Alder Fuels

13.16 Honeywell UOP

13.17 ランザテック・インク

13.18 ツイエルブ・ベネフィット・コーポレーション

13.19 OMVグループ

13.20 レプソル・S.A.

表の一覧

1 グローバル持続可能航空燃料(SAF)市場動向、地域別(2024-2032年)($MN)

2 グローバル持続可能航空燃料(SAF)市場動向、燃料タイプ別(2024-2032年)($MN)

3 グローバル持続可能航空燃料(SAF)市場動向、バイオ燃料別(2024-2032年) ($MN)

4 グローバル持続可能航空燃料(SAF)市場動向、パワー・トゥ・リキッド別(2024-2032年)($MN)

5 グローバル持続可能航空燃料(SAF)市場動向、ガス・トゥ・リキッド別(2024-2032年)($MN)

6 グローバル持続可能航空燃料(SAF)市場動向:航空機タイプ別(2024-2032年)($MN)

7 グローバル持続可能航空燃料(SAF)市場動向:固定翼航空機別(2024-2032年)($MN)

8 グローバル持続可能航空燃料(SAF)市場動向:回転翼航空機別(2024-2032年) ($MN)

9 グローバル持続可能航空燃料(SAF)市場動向、その他の航空機タイプ別(2024-2032年) ($MN)

10 グローバル持続可能航空燃料(SAF)市場動向、バイオ燃料混合能力別(2024-2032年) ($MN)

11 グローバル持続可能航空燃料(SAF)市場動向:50%超(2024-2032年) ($MN)

12 グローバル持続可能航空燃料(SAF)市場動向:30%~50%(2024-2032年) ($MN)

13 グローバル持続可能航空燃料(SAF)市場動向:30%未満(2024-2032年)($MN)

14 グローバル持続可能航空燃料(SAF)市場動向:販売チャネル別(2024-2032年)($MN)

15 グローバル持続可能航空燃料(SAF)市場動向:直接供給契約別(2024-2032年)($MN)

16 グローバル持続可能航空燃料(SAF)市場動向:燃料供給業者別(2024-2032年)($MN)

17 グローバル持続可能航空燃料(SAF)市場動向、空港供給インフラ別(2024-2032年)($MN)

18 グローバル持続可能航空燃料(SAF)市場動向、技術別(2024-2032年)($MN)

19 グローバル持続可能航空燃料(SAF)市場動向:HEFA-SPK別(2024-2032年)($MN)

20 グローバル持続可能航空燃料(SAF)市場動向:FT-SPK別(2024-2032年)($MN)

21 グローバル持続可能航空燃料(SAF)市場動向、HFS-SIP別(2024-2032年)($MN)

22 グローバル持続可能航空燃料(SAF)市場動向、ATJ-SPK別(2024-2032年)($MN)

23 グローバル持続可能航空燃料(SAF)市場動向:エンドユーザー別(2024-2032年)($MN)

24 グローバル持続可能航空燃料(SAF)市場動向:商業航空別(2024-2032年)($MN)

25 グローバル持続可能航空燃料(SAF)市場動向:軍事航空別(2024-2032年) ($MN)

26 グローバル持続可能航空燃料(SAF)市場動向、ビジネスおよび一般航空分野別(2024-2032年) ($MN)

27 グローバル持続可能航空燃料(SAF)市場動向、その他の最終用途別(2024-2032年) ($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖