❖本調査資料に関するお問い合わせはこちら❖

合成皮革市場の規模とシェアの予測見通し 2025年から2035年

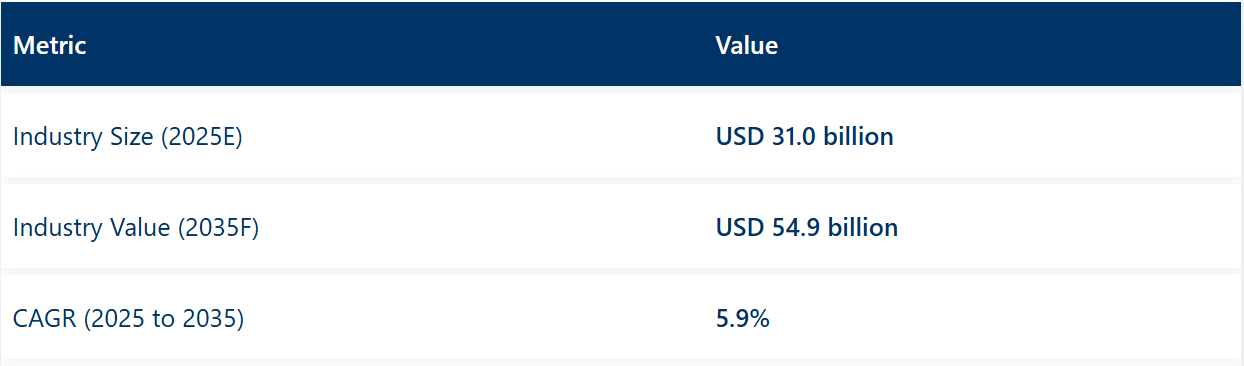

世界の合成皮革市場は、2025年に310億米ドルに達し、2035年には549億米ドルまで拡大すると予測されており、予測期間中のCAGRは5.9%となる見通しです。この成長は、動物由来の素材を使用しない製品に対する消費者の嗜好の高まり、持続可能な製造に対する規制の支援、および合成皮革技術の継続的な進歩によって推進されています。

合成皮革は、自動車、靴、ファッション、室内装飾などの業界で、天然皮革の代替品として採用されています。コスト効率の良さ、耐久性、環境への影響の低減が、伝統的な動物由来の皮革からポリウレタン(PU)やポリビニルクロライド(PVC)の代替品への広範な置き換えを後押ししています。環境問題が深刻化する中、製造メーカーは水ベースで溶剤不使用のPU配合剤への移行を進めており、これらは汚染物質の排出量が少なく、進化する排出規制に適合しています。

ベジタリアンや動物実験不実施の消費者製品への世界的な動きが、合成皮革の採用を大きく後押ししています。ファッション業界では合成皮革が主流の衣料品やアクセサリーに採用され、自動車業界では清掃の容易さ、耐摩耗性、コスト効率の良さから車内インテリアに活用されています。この傾向は、持続可能性の向上と消費者の価値観の変化に対応する自動車メーカーの取り組みによって強化されています。

技術革新により、市場はさらに拡大しています。パイナップルの葉、キノコ、再生プラスチックなどを原料とするバイオベースの合成皮革が、生分解性および植物由来の素材に対する需要に応えるために開発されています。こうした革新は、特にヨーロッパや北米において、公共政策と企業の持続可能性に関する取り組みの両方によって支えられています。

製造工程は、溶剤の使用を最小限に抑えながら、製品の美観と触感を向上させる精密コーティングおよびラミネート技術によって改良されています。PU 加工にグリーンケミストリーを導入することで、メーカーは性能を損なうことなく、より厳しい環境基準に対応することが可能になっています。

動物皮革の生産に関する規制や、ビーガン認証製品への関心の高まりが、長期的な需要を後押ししています。合成皮革市場は、持続可能性を重視したイノベーション、素材の汎用性、および倫理的かつ環境に配慮した代替品への消費者のシフトの高まりを背景に、2035 年まで着実な成長を続けると予想されています。

主要投資セグメント別の合成皮革市場の分析

ポリウレタンベースの合成皮革は、その柔軟性、通気性、および PVC 代替品に対する環境面での優位性から、素材需要を牽引すると予想されています。

ポリウレタン(PU)合成皮革は、2025年に世界の合成皮革市場シェアの約52%を占め、2035年まで6.1%のCAGRで成長すると予測されています。PUベースの皮革は、天然皮革に近い美観と触感を提供し、靴、アパレル、自動車内装、ライフスタイルアクセサリーに広く使用されています。

ポリ塩化ビニル(PVC)に比べ、PU は耐紫外線性に優れ、VOC 排出量が少なく、接触の多い用途でも快適性を高めます。ファッション業界や自動車業界の各ブランドは、規制の要求や、動物実験を行っていない、持続可能な素材を求める消費者の嗜好に応えるため、PU への移行を進めています。また、メーカーも、進化する ESG 目標に合わせて、無溶剤、水ベース、および部分的にバイオベースの PU 製品に投資しています。

靴は、コスト効率の高い材料調達と、カジュアル、スポーツ、ファッションの各セグメントでの需要の高まりから、用途の需要を支配すると予想されます。

靴用合成皮革は、2025年に世界市場シェアの約34%を占め、2035年まで6.0%のCAGRで成長すると予測されています。

このセグメントは、アジア太平洋地域での大規模製造が経済的優位性、デザインの多様性、カスタマイズオプションにより支えられています。PUとPVCの合成皮革は、アッパー、ライニング、ソールに広く使用され、防水性、耐久性、デザイン柔軟性を提供しています。グローバルなシューズ生産が、拡大する中間層人口とファストファッションのサイクルに対応するため拡大する中、合成代替品は本革に比べて大幅に低いコストと環境影響で信頼性の高い性能を提供しています。

靴ブランドも、リサイクルおよびバイオベースの合成皮革をますます採用したビーガンおよびエコラベルの製品ラインを発売しており、このセグメントの市場シェアとイノベーションにおけるリーダーシップをさらに強化しています。

課題と機会

課題

PVCベースのレザーに関する環境問題

合成皮革市場最大の課題は、PVC ベースのレザーが、他の合成皮革と比較して環境への影響が大きいことです。安価で耐久性に優れていることからよく使用される PVC には、有害な可塑剤や塩素系化合物が含まれており、製造および廃棄の過程で有毒物質を発生させるおそれがあります。

生分解性素材が使用されていないため、廃棄物の発生が長期間に及び、これは大きな環境問題となっています。特にヨーロッパや北米では、政策立案者がより厳しい環境基準を課し、問題のある素材を、水ベースのポリウレタン(PU)やバイオベースのレザーなどの環境に優しい素材に代替するようメーカーに奨励しています。持続可能な素材への移行は生産コストの増加につながり、価格に敏感な市場での製品の普及を妨げる要因となる可能性があります。

原材料価格と生産コストの変動

合成皮革市場は、原材料に大きく依存しているため、原材料価格の影響を非常に受けやすい市場です。特に、ポリウレタン、PVC、バイオポリマーは、サプライチェーンの混乱や原油価格の変動により、価格が変動しやすい素材です。バイオベースのPUレザーなどの代替品のコスト上昇は、製造業者にさらなる負担を強いるため、利益と環境配慮を両立させた製造オペレーションのバランスが困難になっています。

また、グリーン生産技術への高い初期投資や環境規制への準拠は、製造業者に追加の運営コストを課す要因となっています。さらに、大手製造業者には資源開発に投資する余裕がありますが、小規模な製造業者にはその余裕がないため、競争力が低下し、最終的に持続可能な合成レザーの市場導入が遅れる可能性があります。

機会

バイオベースの持続可能な合成皮革の成長

環境に優しく生分解性の素材に対する需要の高まりは、合成皮革市場にとって大きなチャンスとなっています。キノコ、パイナップルの葉、リンゴの皮、コルクなどを原料とするバイオ由来の皮革は、従来の PU や PVC 皮革に代わる持続可能な素材として人気が高まっています。

企業は、水ベースの PU レザーに注力しており、溶剤を使用しない方法により、二酸化炭素排出量を削減する予定です。消費者の嗜好が、ブランドがビーガン化を進め、ファッション、自動車、スポーツウェアにこれらの素材を採用する原動力となっています。政府の宣伝と、持続可能な製造を奨励する法律が相まって、バイオベースの合成皮革は業界全体に大きな変化をもたらすでしょう。

自動車および高級ファッション分野における需要の高まり

合成皮革は、その用途が拡大していることから、自動車の内装やスタイルクロスでの使用が増加しており、市場が活況を呈しています。著名な自動車メーカーも、耐久性、コスト効率、メンテナンスの容易さを理由に、PU およびバイオベースの皮革を自動車に採用する決定を後押ししています。

さらに、多くの高級ブランドがビーガンレザーへの移行を進めているのは、消費者が倫理的な行動を取り、持続可能な製品を購入するようになっていることが一因となっています。例えば、本革のような質感だけでなく、本革のように通気性にも優れた、新しい流行の人工皮革も開発されています。ビーガン主義と持続可能性の進展が著しい中、合成皮革はすでに高級用途の第一選択肢となっています。

国別分析

米国

米国の合成皮革業界は、自動車内装、靴、家具業界での需要の高まりにより、勢いを増しています。消費者が本革よりも、動物実験を行っていない、持続可能な製品を選ぶ傾向が強まっていることが、この傾向を後押ししています。環境に優しい素材が市場で普及するための規則や規制は、立法者の課題となっています。市場の主要企業は、バイオソースやリサイクル可能な素材に注力し始めています。

- 自動車産業の進歩:合成皮革の用途拡大による自動車の持続可能性への移行は、主に耐久性、美観、コストパフォーマンスによって促進されており、電気自動車の普及と消費者の持続可能な素材への嗜好がさらに後押しとなっています。

- 持続可能な基準:より厳格な新しい環境フレームワークの導入により、業界の科学者や技術者は、バイオベースの PU およびフリー PVC およびそれらの複合製品の処理を提案し、合成皮革の開発を後押ししています。

- 靴業界の改善:ファッションブランドが靴に合成皮革の使用を推進する大きな要因は、ビーガンや動物実験を行っていない製品に対する需要の高まりであり、その結果、市場が拡大しています。

- ボーダレス技術の活用:通気性、耐摩耗性の向上、環境への完全分解など、より優れた機能性を約束するハイエンドなデザインへの投資が主流となっています。

- 家具および室内装飾品の需要の高まり:不動産の増加とインテリアデザインの人気の高まりにより、椅子、テーブル、インテリア装飾品向けの弾力性のある合成皮革の需要が拡大しています。

英国

英国における合成皮革の需要は、主に持続可能性を重視したプロジェクトやビーガンファッション業界の進歩によるものです。ブランドが倫理的な調達にますます注目する中、靴と高級品セクターが主要分野となっています。この状況は、環境に配慮した素材の使用を推奨する政府の政策によってさらに改善されています。

- ビーガンファッションの急増:倫理的な消費傾向の高まりと、動物実験を行っていない製品の需要により、ファッションおよびアクセサリー市場の成長率が高まっています。

- 高級サイズの展開:高級ブランド製品に合成皮革やその他の皮革が採用され、持続可能性の目標に準拠し、適切な市場が創出されています。

- 自動車部門の拡大:高級車や電気自動車の生産の増加は、自動車の内装における合成皮革の使用に直接影響を与えています。

- 持続可能性体制:環境規制の厳格化と、環境に優しい代替品の使用に関する関連インセンティブは、合成皮革のイノベーションの速度と同等です。

- 靴市場の拡大:英国の消費者は、主に環境への配慮と耐久性を重視した合成皮革の靴を好んでおり、これが市場の成長につながっています。

欧州連合

EUにおける動物性製品の規制強化と持続可能性目標の高まりにより、合成皮革市場が活況を呈しています。自動車部門、特にドイツとフランスが主な需要源ですが、ファッション業界も活況を呈しています。バイオ由来および植物由来の皮革の進歩も進んでいます。

- REACH規制と規制: EUの厳格な法律は、合成皮革代替品における有害化学物質の使用を制限し、非毒性合成皮革のイノベーションを促進しています。

- 自動車業界の需要: メルセデス、ルノー、フィアットなどの主要な自動車メーカーは、高性能車セグメント向けの合成皮革生産の主要な推進力となっています。

- ファッションのラグジュアリーシフト: 欧州の主要なファッションブランドは、植物由来の合成皮革の使用を増加させており、これは持続可能な消費のトレンドを支援しています。

- 循環経済:繊維産業におけるリサイクルとアップサイクリングの進展は、合成皮革市場の持続可能性を後押ししています。

- スポーツおよびアウトドア用品の成長:高級合成靴に対する人々の需要に後押しされ、偽造品やその他の耐久性の高い製品により、市場は拡大しています。

日本

日本の合成皮革市場は、主に自動車およびエレクトロニクス分野に必要な高品質の素材に関心があります。化学物質を使用しない超軽量合成素材の発明により、環境への負担が軽減されています。

- D 高級自動車製造の需要:合成皮革の高性能と品質は、スーパーカーメーカーが、質感や仕上げの進歩とともに合成皮革を採用する理由です。

- 技術基盤の強化:日本の企業は、超軽量で高耐久性の合成皮革の代替品開発の先駆的役割を果たしています。

- 消費者がトレンドを牽引:レザーのような合成繊維は、プレミアムなガジェットやアクセサリーに採用されています。その理由は、中程度のデザインで多様な形状に対応可能だからです。

- エコフレンドリーコンセプトの代替品:バイオベースやリサイクル素材を使用した合成皮革の生産に大規模な投資が行われており、持続可能性の実現を目指しています。

- 低環境負荷スタイルのファッション拡大:消費者のファッションに対する生態系と持続可能性への意識が高まり、衣料品やアクセサリーにおける合成皮革の需要が増加しています。

韓国

韓国の市場では、特にファッション、自動車、電子機器分野において、合成皮革の生産が著しい成長過程にあります。この市場は、グリーンイニシアチブと、持続可能性に重点を置いた K ファッションや K ビューティーなどのトレンドセッターの規範の浸透に基づいています。K がファッションの重量を軽にする:韓国ファッションブランドへの需要の高まりにより、アパレルやアクセサリーにおける合成素材の使用が増加しています。

- 製品への技術導入:抗菌・セルフクリーニング機能を備えたスマート合成皮革は、韓国企業によって発明されました。

- 自動車内装への採用:国内自動車生産の増加と海外市場への輸出が、合成皮革の採用を後押ししています。

- 持続可能性に関する政策:グリーンな政府政策により、さまざまな業界でバイオベースの合成皮革の採用が促進されています。

- 高級品および消費財の嗜好:国民の急速な富の成長と高級消費財の人気により、高品質の合成皮革製品に対する需要が生まれています。

競争の見通し

合成皮革市場は、従来の皮革に代わる持続可能な代替品の需要に牽引され、環境に優しく高性能な素材の開発を中心に競争が激化しています。各社は、ポリウレタン(PU)およびポリ塩化ビニル(PVC)合成皮革の革新、ならびにファッション、自動車、室内装飾などの業界向けのバイオベースの選択肢に注力しています。

大手企業が市場を支配している一方で、地域メーカーは、耐久性の向上や特定の質感など、特殊な機能を備えたコスト効率の高いソリューションや製品を提供することで、ニッチな分野を開拓しています。環境規制の強化に伴い、メーカーはよりクリーンな生産プロセスへの投資や、リサイクル可能な合成皮革の開発を進めています。

- 2024年7月、BASF は、アジア太平洋地域で、新しい低炭素フットプリントの熱可塑性ポリウレタン(TPU)Elastollan® を発売したと報じられました。この素材は、マスバランスアプローチによりバイオベースの原材料を使用して開発され、靴、消費財、モビリティ用途向けに設計されています。この新しい TPU グレードは、従来品に比べ、クレードル・トゥ・ゲートでの炭素排出量を最大 40% 削減するとされています。この発売は、この地域における循環性と炭素削減を支援するという BASF のより広範な持続可能性戦略に沿ったものです。

- 2024年4月、Tory Burch、TômTex、TLC Worldwide の3社が共同で、新しい循環型合成皮革を開発したと報じられました。この素材は、エビの殻とコーヒー豆の粉を原料として製造されており、従来の合成皮革に代わる、完全に生分解性でプラスチックを使用しない素材です。この素材は、石油化学製品を使用せずに着色でき、エネルギーと水の消費を最小限に抑えて製造できると発表されています。この革新的な素材は、環境への影響を低減を目指すファッションおよびアクセサリー業界向けの、持続可能で動物由来成分を使用しない選択肢として位置付けられています。

企業

- Asahi Kasei

- Nan Ya Plastics Corporation

- Toray Industries

- Teijin Limited

- Kuraray Co., Ltd.

- Daewon Chemical Co Ltd.

- Kolon Industries Inc.

- Achilles Corp

- Alfatex

- Plastic Elche S.A.

合成皮革市場の主なセグメント

素材の種類別

素材の種類別では、ポリ塩化ビニル、ポリウレタン、バイオベースに分類されます。

用途別

用途別では、靴用合成皮革、家具用合成皮革、自動車用合成皮革、衣料用合成皮革、バッグ用合成皮革、スポーツ用合成皮革、電子機器用合成皮革に分類されます。

地域

このレポートは、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)などの主要地域を網羅しています。

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 材料の種類

- 用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、材料の種類別

- ポリ塩化ビニル

- ポリウレタン

- バイオベース

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 履物用

- 家具用

- 自動車用

- シート

- ドア

- ダッシュ

- ステアリングカバー

- その他

- 衣類用

- バッグ用

- スポーツ用

- 電子機器用

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の材料タイプおよび用途別2025年から2035年の販売予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- Kuraray Co., Ltd.

- Teijin Limited

- Mayur Uniquoters

- Nan Ya Plastics

- Alfatex

- Fujian Polytech Technology

- Zhejiang Hexin Industry Group

- San Fang Chemical Industry

- Filwel Co., Ltd.

- Toray Industries, Inc.

- その他の主要企業

-

表一覧

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(トン)予測

- 表 3:2020 年から 2035 年までの材料タイプ別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの材料タイプ別世界市場規模(トン)予測

- 表 5:用途別世界市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 6:用途別世界市場規模(トン)予測、2020 年から 2035 年

- 表 7:北米市場規模(百万米ドル)予測、国別、2020 年から 2035 年

- 表 8:2020 年から 2035 年までの北米市場規模(トン)の予測(国別

- 表 9:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(材料別

- 表 10:2020 年から 2035 年までの北米市場規模(トン)の予測(材料別

- 表 11:2020 年から 2035 年までの用途別北米市場規模(百万米ドル)予測

- 表 12:2020 年から 2035 年までの用途別北米市場規模(トン)予測

- 表 13:2020 年から 2035 年までの国別中南米市場規模(百万米ドル)予測

- 表 14:2020 年から 2035 年までの中南米市場規模(トン)の予測(国別

- 表 15:2020 年から 2035 年までの中南米市場規模(百万米ドル)の予測(材料別

- 表 16:2020 年から 2035 年までの中南米市場規模(トン)の予測(材料別

- 表 17:ラテンアメリカ市場規模(百万米ドル)の用途別予測、2020 年から 2035 年

- 表 18:ラテンアメリカ市場規模(トン)の用途別予測、2020 年から 2035 年

- 表 19:西ヨーロッパ市場規模(百万米ドル)の 2020 年から 2035 年までの予測(国別)

- 表 20:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の予測(国別

- 表 21:2020 年から 2035 年までの西ヨーロッパの市場規模(百万米ドル)の予測(材料別

- 表 22:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の予測(材料別

- 表 23:2020 年から 2035 年までの用途別西ヨーロッパ市場規模(百万米ドル)予測

- 表 24:2020 年から 2035 年までの用途別西ヨーロッパ市場規模(トン)予測

- 表 25:2020 年から 2035 年までの国別東ヨーロッパ市場規模(百万米ドル)予測

- 表 26:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の予測(国別

- 表 27:2020 年から 2035 年までの東ヨーロッパの市場規模(百万米ドル)の予測(材料別

- 表 28:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の予測(材料別

- 表 29:2020 年から 2035 年までの用途別東ヨーロッパ市場規模(百万米ドル)予測

- 表 30:2020 年から 2035 年までの用途別東ヨーロッパ市場規模(トン)予測

- 表 31:2020 年から 2035 年までの国別南アジアおよび太平洋市場規模(百万米ドル)予測

- 表 32:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の予測(国別

- 表 33:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)の予測(材料タイプ別

- 表 34:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の予測(材料タイプ別

- 表 35:南アジアおよび太平洋地域の市場規模(百万米ドル)の予測(用途別、2020 年から 2035 年

- 表 36:南アジアおよび太平洋地域の市場規模(トン)の予測(用途別、2020 年から 2035 年

- 表 37:東アジアの市場規模(百万米ドル)の予測(国別、2020 年から 2035 年

- 表 38:2020 年から 2035 年までの東アジア市場規模(トン)の予測(国別

- 表 39:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の予測(材料タイプ別

- 表 40:2020 年から 2035 年までの東アジア市場規模(トン)の予測(材料タイプ別

- 表 41:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の用途別予測

- 表 42:2020 年から 2035 年までの東アジア市場規模(トン)の用途別予測

- 表 43:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)予測(国別

- 表 44:2020 年から 2035 年までの中東・アフリカ市場規模(トン)予測(国別

- 表 45:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)予測(材料別

- 表 46:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(材料タイプ別

- 表 47:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(用途別

- 表 48:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(用途別

図表一覧

- 図 1:2025 年から 2035 年までの材料タイプ別世界市場規模(百万米ドル

- 図 2:2025 年から 2035 年までの用途別世界市場規模(百万米ドル

- 図 3:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

- 図 4:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)分析

- 図 5:2020 年から 2035 年までの地域別世界市場規模(トン)分析

- 図 6:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析

- 図 7:2025 年から 2035 年までの地域別世界市場の前年比成長率(%)予測

- 図 8:2025 年から 2035 年までの地域別世界市場 (百万米ドル) 材料タイプ別分析、2020年から2035年

- 図9:世界市場量(トン) 材料タイプ別分析、2020年から2035年

- 図10:世界市場価値シェア(%)およびBPS分析、材料タイプ別、2025年から2035年

- 図 11:2025 年から 2035 年までの世界市場の前年比成長率(%)予測(材料タイプ別

- 図 12:2020 年から 2035 年までの世界市場規模(百万米ドル)用途別分析

- 図 13:2020 年から 2035 年までの世界市場規模(トン)用途別分析

- 図 14:用途別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 15:用途別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 16:材料タイプ別世界市場の魅力、2025 年から 2035 年

- 図 17: 用途別グローバル市場の魅力、2025年から2035年

- 図18:地域別グローバル市場の魅力、2025年から2035年

- 図19:北米市場価値(百万米ドル) 材料タイプ別、2025年から2035年

- 図 20:用途別北米市場規模(2025 年から 2035 年、百万米ドル

- 図 21:国別北米市場規模(2025 年から 2035 年、百万米ドル

- 図 22:国別北米市場規模(2020 年から 2035 年、百万米ドル

- 図 23:2020 年から 2035 年までの北米市場規模(トン)の分析(国別

- 図 24:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(国別

- 図 25:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 26:2020 年から 2035 年までの北米市場規模(百万米ドル)の素材別分析

- 図 27:2020 年から 2035 年までの北米市場規模(トン)の素材別分析

- 図 28:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(素材別)

- 図 29:2025 年から 2035 年までの北米市場における材料タイプ別前年比成長率(%)予測

- 図 30:2020 年から 2035 年までの北米市場における用途別市場規模(百万米ドル)分析

- 図 31:2020 年から 2035 年までの北米市場規模(トン)の用途別分析

- 図 32:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(用途別

- 図 33:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(用途別

- 図 34:2025 年から 2035 年までの北米市場の魅力(材料タイプ別

- 図 35:2025 年から 2035 年までの北米市場の魅力(用途別

- 図 36:2025 年から 2035 年までの北米市場の魅力(国別

- 図 37:2025 年から 2035 年までの中南米市場規模(単位:百万米ドル)

- 図 38:2025 年から 2035 年までの中南米市場規模(単位:百万米ドル)

- 図 39:2025 年から 2035 年までの中南米市場規模(単位:百万米ドル)

- 図 40:2020 年から 2035 年までの中南米市場規模(百万米ドル)の分析(国別

- 図 41:2020 年から 2035 年までの中南米市場規模(トン)の分析(国別

- 図 42:2025 年から 2035 年までの中南米市場シェア(%)および BPS 分析(国別

- 図 43:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測

- 図 44:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の素材別分析

- 図 45:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の素材別分析

- 図 46:2025 年から 2035 年までのラテンアメリカ市場における材料タイプ別市場価値シェア(%)および BPS 分析

- 図 47:2025 年から 2035 年までのラテンアメリカ市場における材料タイプ別前年比成長率(%)予測

- 図 48:2020 年から 2035 年までのラテンアメリカ市場における用途別市場価値(百万米ドル)分析

- 図 49:2020 年から 2035 年までのラテンアメリカ市場規模(トン)用途別分析

- 図 50:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析用途別

- 図 51:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測用途別

- 図 52:2025 年から 2035 年までのラテンアメリカ市場の魅力(材料タイプ別

- 図 53:2025 年から 2035 年までのラテンアメリカ市場の魅力(用途別

- 図 54:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 55:2025 年から 2035 年までの西ヨーロッパの市場価値(単位:百万米ドル)

- 図 56:2025 年から 2035 年までの西ヨーロッパの市場価値(単位:百万米ドル)

- 図 57:2025 年から 2035 年までの西ヨーロッパの市場価値(単位:百万米ドル)

- 図 58:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の国別分析

- 図 59:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の国別分析

- 図 60:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS の国別分析

- 図 61:2025 年から 2035 年までの西ヨーロッパ市場の前年比成長率(%)予測(国別

- 図 62:2020 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)の分析(材料タイプ別

- 図 63:2020 年から 2035 年までの西ヨーロッパ市場規模(トン)の分析(材料タイプ別

- 図 64:2025 年から 2035 年までの西ヨーロッパ市場における材料タイプ別市場価値シェア(%)および BPS 分析

- 図 65:2025 年から 2035 年までの西ヨーロッパ市場における材料タイプ別前年比成長率(%)予測

- 図 66:2020 年から 2035 年までの西ヨーロッパ市場における用途別市場価値(百万米ドル)分析

- 図 67:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)用途別分析

- 図 68:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析用途別

- 図 69:2025 年から 2035 年までの西ヨーロッパの市場規模(百万米ドル)用途別予測

- 図 70:2025 年から 2035 年までの西ヨーロッパの市場魅力(材料タイプ別

- 図 71:2025 年から 2035 年までの西ヨーロッパの市場魅力(用途別

- 図 72:2025 年から 2035 年までの西ヨーロッパの市場魅力(国別

- 図 73:2025 年から 2035 年までの東ヨーロッパの市場価値(単位:百万米ドル)

- 図 74:2025 年から 2035 年までの東ヨーロッパの市場価値(単位:百万米ドル)

- 図 75:2025 年から 2035 年までの東ヨーロッパの市場価値(単位:百万米ドル)

- 図 76:2020 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の分析(国別

- 図 77:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の分析(国別

- 図 78:2025 年から 2035 年までの東ヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 79:2025 年から 2035 年までの東ヨーロッパ市場の前年比成長率(%)予測(国別

- 図 80:2020 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)の分析(材料タイプ別

- 図 81:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の素材タイプ別分析

- 図 82:2025 年から 2035 年までの東ヨーロッパの市場価値シェア(%)および BPS 分析(素材タイプ別

- 図 83:2025 年から 2035 年までの東ヨーロッパの市場規模(トン)の素材タイプ別予測

- 図 84:2020 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)用途別分析

- 図 85:2020 年から 2035 年までの東ヨーロッパ市場規模(トン)用途別分析

- 図 86:2025 年から 2035 年までの東ヨーロッパ市場における用途別市場価値シェア(%)および BPS 分析

- 図 87:2025 年から 2035 年までの東ヨーロッパ市場における用途別前年比成長率(%)予測

- 図 88:2025 年から 2035 年までの東ヨーロッパ市場における材料タイプ別市場魅力度

- 図 89:2025 年から 2035 年までの東ヨーロッパの市場魅力(用途別

- 図 90:2025 年から 2035 年までの東ヨーロッパの市場魅力(国別

- 図 91:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(単位:百万米ドル、材料タイプ別

- 図 92:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)用途別

- 図 93:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)国別

- 図 94:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)国別分析

- 図 95:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の分析(国別

- 図 96:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(国別

- 図 97:2025 年から 2035 年までの南アジアおよび太平洋地域の市場の前年比成長率(%)予測(国別

- 図 98:南アジアおよび太平洋市場規模(百万米ドル)の素材別分析、2020 年から 2035 年

- 図 99:南アジアおよび太平洋市場規模(トン)の素材別分析、2020 年から 2035 年

- 図 100:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(材料タイプ別

- 図 101:2025 年から 2035 年までの南アジアおよび太平洋地域の市場前年比成長率(%)予測(材料タイプ別

- 図 102:南アジアおよび太平洋市場 用途別市場規模(百万米ドル)分析、2020 年から 2035 年

- 図 103:南アジアおよび太平洋市場 用途別市場規模(トン)分析、2020 年から 2035 年

- 図 104:南アジアおよび太平洋市場 用途別市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 105:2025 年から 2035 年までの南アジアおよび太平洋地域の市場の前年比成長率(%)予測(用途別

- 図 106:2025 年から 2035 年までの南アジアおよび太平洋地域の市場の魅力(材料タイプ別

- 図 107:2025 年から 2035 年までの南アジアおよび太平洋地域の用途別市場魅力

- 図 108:2025 年から 2035 年までの南アジアおよび太平洋地域の国別市場魅力

- 図 109:2025 年から 2035 年までの東アジアの材料タイプ別市場価値(百万米ドル

- 図 110:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)用途別

- 図 111:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)国別

- 図 112:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)国別分析

- 図 113:2020 年から 2035 年までの東アジア市場規模(トン)の分析(国別

- 図 114:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 分析(国別

- 図 115:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測(国別

- 図 116:東アジア市場規模(百万米ドル)の素材別分析、2020 年から 2035 年

- 図 117:東アジア市場規模(トン)の素材別分析、2020 年から 2035 年

- 図 118:東アジア市場規模(百万米ドル)の素材別シェア(%)および BPS 分析、2025 年から 2035 年

- 図 119:東アジア市場 2025 年から 2035 年までの材料タイプ別前年比成長率(%)予測

- 図 120:東アジア市場 2020 年から 2035 年までの用途別市場規模(百万米ドル)分析

- 図 121:東アジア市場 2020 年から 2035 年までの用途別市場規模(トン)分析

- 図 122:2025 年から 2035 年までの東アジア市場における用途別市場価値シェア(%)および BPS 分析

- 図 123:2025 年から 2035 年までの東アジア市場における用途別前年比成長率(%)予測

- 図 124:2025 年から 2035 年までの東アジア市場における材料タイプ別魅力度

- 図 125:2025 年から 2035 年までの東アジア市場の魅力(用途別

- 図 126:2025 年から 2035 年までの東アジア市場の魅力(国別

- 図 127:2025 年から 2035 年までの中東・アフリカ市場規模(単位:百万米ドル、材料別

- 図 128:2025 年から 2035 年の中東・アフリカ市場規模(用途別、百万米ドル

- 図 129:2025 年から 2035 年の中東・アフリカ市場規模(国別、百万米ドル

- 図 130:2020 年から 2035 年の中東・アフリカ市場規模(国別、百万米ドル

- 図 131:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の分析(国別

- 図 132:2025 年から 2035 年までの中東・アフリカ市場シェア(%)および BPS 分析(国別

- 図 133:中東・アフリカ市場の成長過程 2025年から2035年までの国別予測

- 図134:2020年から2035年までの中東・アフリカ市場規模(百万米ドル)の素材別分析

- 図135:2020年から2035年までの中東・アフリカ市場規模(トン)の素材別分析

- 図 136:2025 年から 2035 年までの中東・アフリカ市場における材料タイプ別市場価値シェア(%)および BPS 分析

- 図 137:2025 年から 2035 年までの中東・アフリカ市場における材料タイプ別前年比成長率(%)予測

- 図 138:2020 年から 2035 年までの中東・アフリカ市場における用途別市場規模(百万米ドル)分析

- 図 139:2020 年から 2035 年までの中東・アフリカ市場における用途別市場規模(トン)分析

- 図 140:2025 年から 2035 年の中東・アフリカ市場における用途別市場価値シェア(%)および BPS 分析

- 図 141:2025 年から 2035 年の中東・アフリカ市場における用途別前年比成長率(%)予測

- 図 142:2025 年から 2035 年の中東・アフリカ市場の魅力(材料別

- 図 143:2025 年から 2035 年の中東・アフリカ市場の魅力(用途別

- 図 144:2025 年から 2035 年の中東・アフリカ市場の魅力(国別