❖本調査資料に関するお問い合わせはこちら❖

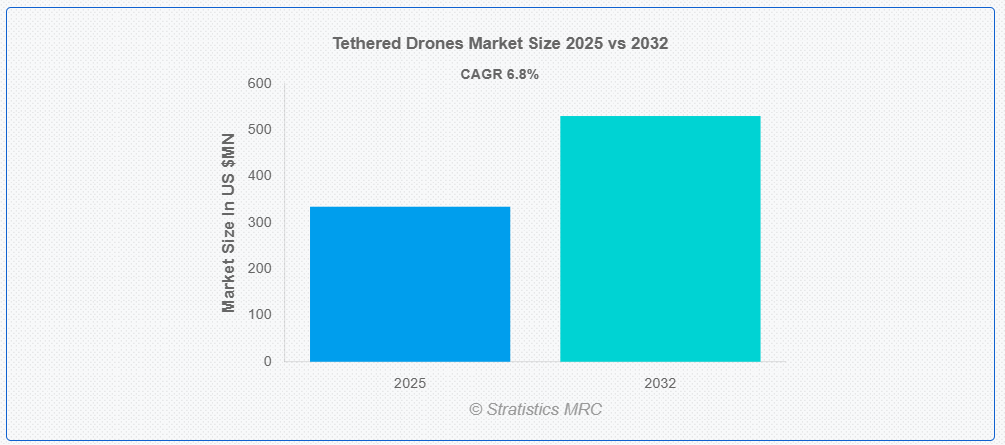

ストラテジスティクスMRCの調査によると、グローバルなテザー型ドローン市場は2025年に$334.7百万ドルと推計され、2032年までに$530.5百万ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)6.8%で成長すると見込まれています。テザード・ドローンは、ケーブルを介して地上ユニットと接続された空中プラットフォームで、連続した電力供給と安定したデータ転送を保証します。監視、通信、産業分野で広く活用されており、バッテリー制限を排除することで拡張された運用能力を提供します。これらのドローンは高解像度センサーと通信モジュールを搭載し、セキュリティや緊急対応シナリオにおける効果的な監視を可能にします。安全な接続により信号の途絶リスクを最小限に抑え、持続的な空中存在が求められるアプリケーションにおいて高い信頼性を発揮します。

市場動向:

推進要因

継続的な航空監視の需要の増加

テザー付きドローンは、飛行時間の制限がないため、継続的な観測が可能であり、国境警備、イベントセキュリティ、災害対応に最適です。政府や民間企業は、状況認識と運用効率の向上のために、先進型のテザー付き UAV システムに投資しています。都市化とセキュリティへの関心の高まりに伴い、信頼性が高く、中断のない監視が可能なテザー付きドローンは、さまざまな分野において貴重な資産となっています。

制約:

移動性の制限とインフラ依存性

移動性の制限とインフラ依存性は、テザー型ドローンの普及を妨げています。物理的なテザーは移動を制限し、非テザー型UAVに比べて柔軟性が低下します。展開には専用の地上ステーションと信頼性の高い電源が必要であり、遠隔地では必ずしも実現可能ではありません。これらの制約は、広範なエリアをカバーする必要がある動的なシナリオにおいて、運用上の課題を引き起こします。

機会

スマートシティの統合とハイブリッドシステムの開発

都市では、リアルタイムの交通監視、緊急対応調整、インフラ評価のために、先進的な UAV 技術が採用されています。有線と無線の機能を組み合わせたハイブリッドドローンシステムは、汎用性を向上させ、長距離監視と自由飛行のシームレスな移行を可能にしています。政府がデジタルトランスフォーメーションと自動化に注力する中、有線ドローンソリューションは、都市計画とセキュリティの最適化において重要な役割を果たすでしょう。

脅威:

規制上の課題とサイバーセキュリティリスク

厳格な航空法とデータプライバシー規制は展開に影響を与え、厳格な運用基準への準拠が求められています。サイバーセキュリティリスク(信号干渉や不正なデータアクセスなど)は、安全なデータ伝送に関する懸念を引き起こしています。これらの課題を軽減するため、メーカーは暗号化技術と規制準拠を優先し、安全で効率的なドローン運用を確保しています。

COVID-19の影響:

パンデミックは、遠隔監視、公共安全、医療物流におけるテザー型ドローンの展開を加速させました。群衆監視や医療物資の配送における無人航空システムへの依存度が高まり、緊急対応状況での価値が示されました。ただし、初期のサプライチェーンの混乱が生産と採用率に影響を与えました。産業が回復する中、自律型および準自律型ドローン技術への投資は継続的に増加し、セキュリティと運用効率における長期的な可能性を強化しています。

クアッドコプターセグメントは、予測期間において最大の市場規模を見込む

クアッドコプターセグメントは、その安定性、操作の容易さ、監視用途への適合性から、予測期間において最大の市場シェアを占める見通しです。これらのドローンは、先進型のカメラと通信システムを搭載し、リアルタイムの監視に信頼性の高いプラットフォームを提供します。コンパクトな設計により、都市部や産業環境での効率的な導入が可能であり、セキュリティやインフラの検査に最適な選択肢となっています。

監視・セキュリティセグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、監視・セキュリティセグメントは、安全性と状況認識に関する懸念の高まりを背景に、最も高い成長率を記録すると予測されています。警察機関、防衛組織、民間セキュリティ企業は、国境警備、群衆監視、施設保護のために有線ドローンを increasingly 活用しています。高度な画像技術とAI駆動型分析は監視の精度を向上させ、市場の拡大を後押ししています。

最大のシェアを占める地域:

予測期間中は、防衛およびセキュリティ技術への多額の投資により、北米地域が最大の市場シェアを占める見通しです。監視、軍事の近代化、災害管理に焦点を当てた政府の取り組みが、この地域での採用を後押ししています。強力な産業の存在と航空宇宙技術の継続的な進歩が、市場でのリーダーシップをさらに強化しています。

CAGR が最も高い地域:

予測期間中、アジア太平洋地域は、スマートシティプロジェクトの拡大、軍事力の強化、および商用ドローンの採用により、最も高い CAGR を示すと予想されます。中国、インド、韓国などの国々は、公共の安全と物流における UAV の役割を認識し、UAV インフラへの投資を増やしています。急速な都市化と技術の進歩が市場の成長をさらに推進し、継続的な航空監視ソリューションの必要性を高めています。

市場の主要企業

テザードローン市場の主要企業には、Zenith Aerotech、Yuneec International Co. Ltd.、UAVTEK Ltd.、Teledyne Technologies Inc.、Spooky Action Inc.、Skyshot Pte Ltd、Sky Drones Technologies Ltd.、Perspective Robotics AG、Novadem、Mistral Solutions Pvt. Ltd.、Menet Aero LLC.、 Hoverfly Technology Inc.、Groupe Gorge、Flyfocus sp. z o.o、Elistair Sas、Dragonfly Pictures Inc.、およびCOMSovereign Holding Corp等があげられます。

主要な動向:

2025年3月、MistralはLattice CertusPro-NX FPGAをベースにしたDCP1000モジュールを発表し、組み込み処理ソリューションを強化しました。このモジュールは、防衛および航空宇宙分野における高速データ処理とリアルタイム意思決定向けに設計されています。

2025年4月、Teledyne は、Excelitas Technologies から、航空宇宙および防衛用電子機器事業の一部を 7億1000万ドルで買収すると発表しました。これは、先進型光学および防衛用途向けの製品ラインナップの拡大を目的としたものです。

2024年12月、FlyFocus は KEF Robotics と提携し、ヨーロッパにおける UAS 運用向けの GPS 障害時ナビゲーションソリューションを提供することで、GPS 信号が不安定な環境におけるドローンの機能強化を図ります。

対象機種:

• クアッドコプター

• ヘキサコプター

• 固定翼

• オクトコプター

• その他の機種

対象コンポーネント:

• ハードウェア

• ソフトウェア

• その他のコンポーネント

対象アプリケーション:

• 監視・セキュリティ

• 通信

• 緊急対応

• 環境監視

• 検査・メンテナンス

• テレメトリ

• 警察・法執行

対象エンドユーザー:

• 軍事・防衛

• エネルギー・電力

• インフラ

• 石油・ガス

• 農業

• メディア・エンターテインメント

• 公共安全

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル テザード ドローン市場、タイプ別

5.1 概要

5.2 クアッドコプター

5.3 ヘキサコプター

5.4 固定翼

5.5 オクトコプター

5.6 その他のタイプ

6 グローバル・テザード・ドローン市場(コンポーネント別)

6.1 概要

6.2 ハードウェア

6.2.1 機体

6.2.2 モータとプロペラ

6.2.3 テザーシステム

6.2.4 カメラとセンサー

6.2.5 制御システム

6.2.6 ベースステーション/地上制御ユニット

6.3 ソフトウェア

6.3.1 飛行制御ソフトウェア

6.3.2 データ処理

6.3.3 分析ソフトウェア

6.3.4 通信ソフトウェア

6.4 その他のコンポーネント

7 グローバルテザー付きドローン市場、アプリケーション別

7.1 概要

7.2 監視・セキュリティ

7.3 通信

7.4 緊急対応

7.5 環境監視

7.6 検査・メンテナンス

7.7 テレメトリ

7.8 法執行機関

8 グローバルテザードローン市場、エンドユーザー別

8.1 概要

8.2 軍事・防衛

8.3 エネルギー・電力

8.4 インフラ

8.5 石油・ガス

8.6 農業

8.7 メディア・エンターテインメント

8.8 公共安全

8.9 その他の最終ユーザー

9 グローバル・テザード・ドローン市場、地域別

9.1 概要

9.2 北米

9.2.1 アメリカ合衆国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米のその他の地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカのその他の地域

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 ゼニス・エアテック

11.2 ユニーック・インターナショナル・コ・リミテッド

11.3 UAVTEK リミテッド

11.4 テレダイネ・テクノロジーズ・インク

11.5 スプーキー・アクション・インク

11.6 スカイショット・ピーティーイー・リミテッド

11.7 スカイ・ドローンズ・テクノロジーズ株式会社

11.8 パースペクティブ・ロボティクスAG

11.9 ノヴァデム

11.10 ミストラル・ソリューションズ・プライベート・リミテッド

11.11 メネット・エアロ・エルエルシー

11.12 ホバーフライ・テクノロジー株式会社

11.13 グループ・ゴルジュ

11.14 フライフォーカス・エス・ピー・ゼット・オー・オー

11.15 エリステア・サス

11.16 ドラゴンフライ・ピクチャーズ・インク

11.17 コムソブリン・ホールディング・コーポレーション

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖