❖本調査資料に関するお問い合わせはこちら❖

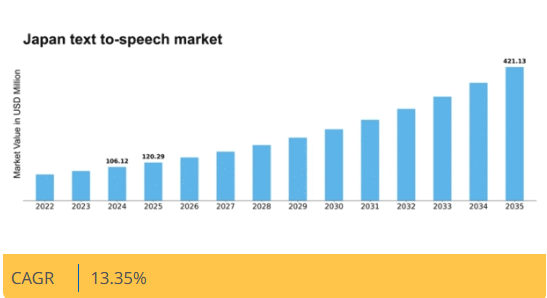

マーケットリサーチフューチャーの分析によると、日本のテキスト読み上げ市場規模は2024年に1億612万米ドルと推定された。日本のテキスト読み上げ市場は、2025年の1億2029万米ドルから2035年までに4億2113万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)13.3%を示すと予測されている。

主要市場動向とハイライト

日本のテキスト読み上げ市場は、技術進歩とアクセシビリティソリューションへの需要増加を背景に堅調な成長を遂げている。

- AIと機械学習の進歩により、テキスト読み上げシステムの品質と自然さが向上している。

- 市場で最大のセグメントはeラーニング分野であり、インタラクティブな学習ツールへの需要が急増しています。

- スマートデバイスとの統合がますます普及し、プラットフォームをまたいだシームレスなユーザー体験を実現しています。

- 主な市場推進要因には、eラーニングプラットフォームの採用拡大と多言語サポートの需要増加が含まれます。

日本のテキスト読み上げ市場

CAGR

13.35%

市場規模と予測

2024年市場規模106.12 (百万米ドル)2035年市場規模421.13 (百万米ドル)CAGR (2025 – 2035)13.35%

主要プレイヤー

Google(米国)、Amazon(米国)、Microsoft(米国)、IBM(米国)、Nuance Communications(米国)、iSpeech(米国)、Acapela Group(ベルギー)、Cepstral(米国)、ReadSpeaker(オランダ)

日本のテキスト読み上げ市場の動向

人工知能(AI)と機械学習技術の進歩を背景に、テキスト読み上げ市場は顕著な成長を遂げています。日本では、教育、エンターテインメント、アクセシビリティなど様々な分野で、自然な音声合成への需要が高まっている。企業はユーザー体験を向上させる革新的なソリューションに投資しており、多様な目的でテキスト読み上げ技術を利用するアプリケーションが増加している。さらに、この技術をスマートデバイスやアプリケーションに統合する動きが広まっており、よりインタラクティブでユーザーフレンドリーなインターフェースへの移行を示している。さらに、障がいを持つ人々のアクセシビリティへの重点が、テキスト読み上げ市場の構造を形作っている。政府の取り組みと社会的意識の高まりが、支援技術を優先する環境を育んでいる。この傾向は、ユーザーのニーズに応えるカスタマイズされたソリューションのさらなる開発を促進する可能性が高い。市場が進化する中、様々なアプリケーションにおけるテキスト読み上げの可能性を最大限に引き出し、コミュニケーションと情報伝達の重要なツールであり続けるためには、技術プロバイダーとコンテンツ制作者の間の連携が不可欠である。

AIと機械学習の進歩

テキスト読み上げ市場では、人工知能と機械学習の急速な進歩が起きている。これらの技術は合成音声の品質と自然さを向上させ、ユーザーにとってより魅力的なものにしている。日本では、教育や娯楽分野での応用において重要な、より人間らしい体験を提供するソリューションの開発に企業が注力している。

アクセシビリティソリューションへの需要増加

テキスト読み上げ市場ではアクセシビリティへの重視が高まっています。日本では政府主導で障がい者向け支援技術の利用促進が進められており、この傾向は多様なユーザーニーズに応える特化型ソリューションの開発を促進し、音声合成技術の進歩を誰もが享受できる環境を創出するでしょう。

スマートデバイスとの統合

音声合成技術とスマートデバイスの連携が急速に普及しています。日本ではホームオートメーションからモバイル端末まで、様々なアプリケーションでこの傾向が顕著です。ユーザーがよりインタラクティブな体験を求める中、日常技術への音声合成のシームレスな統合需要はさらに高まると予想されます。

日本の音声合成市場を牽引する要因

多言語サポートの需要拡大

日本の音声合成市場は、様々な分野における多言語サポートの需要拡大に大きく影響されています。企業が国際市場へ進出するにつれ、複数言語に対応可能な音声合成ソリューションの需要が重要視される。この傾向は特にカスタマーサービス分野で顕著であり、企業はユーザー体験向上のため多言語サポートを提供しようとしている。多言語対応音声合成ソリューション市場は成長が見込まれ、今後数年間で需要が15%増加する可能性があるとの予測もある。この成長は、テキスト読み上げ市場において、より包括的なコミュニケーション戦略への移行を示しています。

eラーニングプラットフォームの普及拡大

日本のテキスト読み上げ市場は、eラーニングプラットフォームの普及拡大により顕著な成長を遂げています。教育機関や企業研修プログラムでは、学習体験の向上を目的としてテキスト読み上げ技術を統合しています。この技術は多様な学習スタイルに対応した聴覚的サポートを提供し、理解度と記憶定着率の向上に寄与します。報告書によれば、日本のeラーニング市場は2025年から2030年にかけて年平均成長率(CAGR)約10%で拡大すると予測されている。その結果、対話的で魅力的なコンテンツ配信を可能にするテキスト読み上げソリューションの需要は高まり、教育分野において不可欠な存在となる見込みである。

支援技術への注目の高まり

日本のテキスト読み上げ市場は、支援技術への注目が高まっていることから成長を遂げています。障害を持つ個人のニーズに対する認識が高まる中、組織はインクルーシブ性を促進するソリューションに投資しています。テキスト読み上げ技術は、視覚障害者や読字困難者に対する情報アクセシビリティを提供する上で重要な役割を果たしています。アクセシビリティ基準の向上を目指す政府の取り組みも、この傾向をさらに後押ししています。支援技術市場は今後5年間で20%の成長が見込まれており、音声読み上げ市場にも好影響を与えると予測されています。

音声品質の技術的進歩

音声品質の技術的進歩が日本の音声読み上げ市場を変革しています。ニューラルネットワークベースの音声合成技術革新により、より自然で人間らしい音声出力が実現しました。この音声品質の向上は、ユーザー体験が最優先されるエンターテインメント、ゲーム、仮想アシスタントなどのアプリケーションにおいて不可欠である。消費者が高品質なオーディオ体験をますます求めるにつれ、テキスト読み上げ市場の採用は急増する可能性が高い。Market Research Futureは、これらの進歩がテキスト読み上げソリューションの全体的な魅力と機能性を高めることで、市場が年間約12%の成長率を目撃する可能性があると示唆している。

デジタルメディアにおけるコンテンツ制作の拡大

デジタルメディアにおけるコンテンツ制作の拡大は、日本のテキスト読み上げ市場に大きな影響を与えています。より多くの企業や個人がデジタルコンテンツ制作に携わるにつれ、書かれたテキストを音声に変換するツールへの需要が高まっています。この傾向は特に、音声ナレーションが視聴者の関与を高めるポッドキャスト、オーディオブック、動画コンテンツの分野で顕著です。デジタルメディア市場は大幅な成長が見込まれており、2030年までの年間平均成長率(CAGR)は8%と予測されている。この成長は、コンテンツ制作者が高品質な音声コンテンツを効率的に制作する手段を求めるにつれ、テキスト読み上げソリューションの導入が相応に増加することを示唆している。

市場セグメントの洞察

日本のテキスト読み上げ市場セグメントの洞察

日本のテキスト読み上げ市場セグメントの洞察

テキスト読み上げ市場のタイプ別洞察

テキスト読み上げ市場のタイプ別洞察

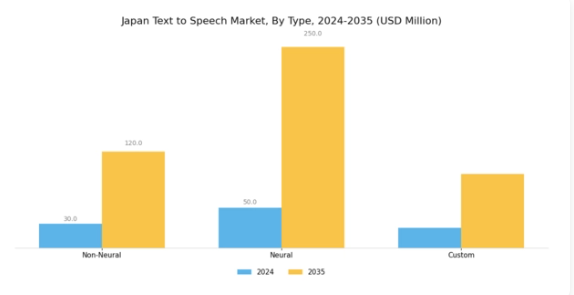

日本の音声合成市場は顕著な進化を遂げており、タイプ別のセグメンテーションでは非ニューラル、ニューラル、カスタムのカテゴリーに特徴づけられる多様な状況が示されている。非ニューラルシステムは従来、音声合成に連結方式に依存し、様々な用途で妥当な品質を提供してきた。しかし技術の進歩に伴い、市場はより高度なニューラルソリューションへの移行を目撃している。これらは深層学習アルゴリズムを活用し、人間の抑揚や感情を忠実に模倣した音声を生成する。

この移行は、エンターテインメント、教育、支援技術などの分野における需要増加に大きく起因している。これらの分野では、自然で魅力的な人間のような音声生成が不可欠である。アクセシビリティを促進するスマートデバイスやアプリケーションの成長が、これらの先進技術の採用をさらに加速させている。さらに、カスタムソリューションも注目を集めており、企業は自社アプリケーション向けに独自のブランドボイスを作成でき、ユーザーとの対話と体験を向上させている。日本の企業は、特定のブランドアイデンティティや消費者の嗜好に応えるため、パーソナライズされた音声サービスの提供を重視している。

技術と革新を強く重視する日本の特性から、これらの動向は特に産業がユーザーエンゲージメントとアクセシビリティ機能を優先する中で、日本の音声合成市場における大きな成長機会を浮き彫りにしている。市場環境はまた、音声合成技術の洗練を目指す継続的な研究開発イニシアチブによって形成され、あらゆるタイプの音声システムにおける機能強化を促進している。企業がデジタルトランスフォーメーションを推進し続ける中、日本の音声合成市場の進化は、よりインタラクティブで人間中心の技術環境への広範な移行を反映している。

出典:一次調査、二次調査、Market Research Futureデータベース、アナリストレビュー

音声合成市場コンポーネント別インサイト

音声合成市場コンポーネント別インサイト

日本音声合成市場のコンポーネント分野は、効果的な音声合成技術の開発・導入全体において極めて重要な役割を担う。この分野は主に「ソフトウェア/ソリューション」と「サービス」に区分され、それぞれがユーザー体験とアクセシビリティの向上において独自の意義を持つ。ソフトウェア/ソリューション分野は、自動音声生成を可能にする高品質アプリケーションの開発に焦点を当てています。これは、日本の様々な業界で音声対応インターフェースやカスタマーサービスソリューションへの需要が高まる中で、ますます重要性を増しています。さらに、スマート技術の台頭と人工知能の進歩に伴い、適応性とパーソナライズされたテキスト音声変換アプリケーションへの注目が高まっています。

一方、サービスはこれらの技術を効果的に導入するために必要なサポート、統合、カスタマイズを包含し、組織が特定の要件に合わせた音声変換ソリューションを活用できるようにします。ソフトウェア/ソリューションとサービスの相乗効果は不可欠であり、これにより企業はシームレスな音声インタラクションを実現し、市場成長を促進するとともに、高度で直感的なデジタル体験を求める日本の消費者の高まる期待に応えることが可能となります。自動化とユーザーエンゲージメント向上の需要が高まり続ける中、両要素は日本のテキスト読み上げ市場の将来像を形作る上で極めて重要となるでしょう。

テキスト読み上げ市場の言語動向

テキスト読み上げ市場の言語動向

日本のテキスト読み上げ市場、特に言語セグメントは、数多くの要因に影響されたダイナミックな状況を示しています。英語は、ビジネス・教育・技術分野における世界的普及と必要性から支配的地位を維持し、音声合成と発音精度の革新を牽引しています。スペイン語と中国語も勢力を拡大中。日本の多文化社会化が進み、多様な言語コミュニティとの関わりが増すことで、ローカライズされたアプリケーションの需要が高まっている。

アラビア語は普及度は低いものの、日本がアラビア語圏諸国との外交・商業関係を拡大する中で重要性を増しており、効果的なコミュニケーションツールの必要性がさらに高まっている。「その他」にはニッチ市場向けの多様な言語が含まれ、技術におけるアクセシビリティと包括性への日本の取り組みを反映している。市場は人工知能や機械学習への投資拡大といったトレンドによって形成され、合成音声の自然さや感情表現が向上している。

こうした進展により、日本の音声合成市場は高齢化社会に対応し、医療・介護分野での音声ソリューションを提供。社会の多様な言語ニーズに応える進化の中で、機会と課題の両方を提示している。

音声合成市場の展開モードに関する洞察

音声合成市場の展開モードに関する洞察

展開モードセグメントは、日本の音声合成市場を形作る上で重要な役割を果たしている。特に注目すべきは、柔軟性、拡張性、アクセスの容易性を提供するクラウドベースのソリューションへの市場の傾倒が顕著である点だ。この傾向は、企業や政府機関が特にカスタマーサービスやアクセシビリティの分野でユーザー体験を向上させるため先進技術を採用する、日本の急速なデジタル変革と一致している。

オンプレミス型ソリューションは依然として重要ですが、堅牢なセキュリティ管理と特定のニーズに合わせたカスタマイズを必要とする組織向けです。こうした環境は、医療や金融など機密データを扱う企業レベルアプリケーションやセクターにおいて特に重要です。

自動化とパーソナライズされたユーザーインタラクションへの需要増加は、両セグメントにおけるイノベーションを促進し、サービスプロバイダーがよりカスタマイズされたソリューションを提供するよう促している。日本の高度な技術インフラとAI統合への注力を背景に、導入形態セグメントは成長が見込まれており、これは日本のテキスト読み上げ市場全体の動向を反映している。このダイナミックな環境は、進化するデジタル環境において組織がユーザーニーズと運用要件のバランスを図る中で、課題と機会の両方をもたらしている。

テキスト読み上げ市場における組織別インサイト

テキスト読み上げ市場における組織別インサイト

日本のテキスト読み上げ市場は顕著な成長を遂げており、特に中小企業・大企業を含む組織セグメントで顕著である。2024年時点で、本市場は様々なビジネスアプリケーションにおけるコミュニケーション強化とユーザーインタラクション改善において重要な役割を担う見込みだ。中小企業はアクセシビリティと顧客エンゲージメント向上のためテキスト読み上げ技術の採用を加速しており、インターフェースのユーザーフレンドリー化と効率化を図っている。

一方、大企業はこれらのソリューションを活用し、カスタマーサービスの自動化、業務の効率化、多様な顧客層に対応する多言語サポートを提供している。音声合成システムへの人工知能(AI)と機械学習の統合がイノベーションを推進し、組織がデジタル提供物を強化する機会を生み出している。日本のデジタル変革を促進する政府の取り組みにより、音声合成ソリューションへの需要はさらに後押しされ、市場成長に有利な環境が整っている。

品質と正確性を重視する日本の音声合成市場セグメンテーションは、多様な消費者ニーズに対応し、技術進歩に適応する業界の能力を反映している。

テキスト読み上げ市場のエンドユース動向

テキスト読み上げ市場のエンドユース動向

日本のテキスト読み上げ市場は、音声技術の日常生活への浸透を反映し、様々なエンドユース分野で著しい成長を遂げている。消費者分野では、仮想アシスタントやスマートデバイスなどにおけるパーソナライズされた体験への需要を活用している。医療分野では、テキスト読み上げ技術が患者との対話とアクセシビリティを向上させ、障がいを持つ人々にとって不可欠な存在となっている。自動車・運輸分野ではナビゲーションシステムに活用され、ドライバーの安全性と利便性を促進。教育分野では多様な学習能力を持つ学生を支援し、魅力的な学習環境を提供。

BFSI(銀行・金融サービス・保険)業界では顧客サービス業務の効率化とコミュニケーション強化を実現し、企業では内部プロセスや研修の改善に導入が進む。さらに、旅行・ホスピタリティ分野における音声化アプリケーションは顧客エンゲージメントを向上させ、訪問者向けのサービス体験をパーソナライズします。小売業界ではマーケティング活動と顧客交流の強化に本技術を活用。各分野が音声化ソリューションの汎用性と有用性を示し、日本の音声化市場全体の成長に大きく寄与しています。

これらの分野が進化するにつれ、イノベーションの促進とアクセシビリティの向上を継続しており、業界における顕著なトレンドとなっています。

主要プレイヤーと競争環境

日本のテキスト読み上げ市場は、急速な技術進歩とパーソナライズされたユーザー体験への需要拡大を特徴とする、ダイナミックな競争環境を示しています。Google(米国)、Amazon(米国)、Microsoft(米国)といった主要プレイヤーは最前線に立ち、豊富なリソースを活用してイノベーションを推進し、提供サービスを拡大しています。Google(米国)は特に自然言語処理におけるAI能力の強化に注力しており、高品質で文脈を認識する音声合成を提供するリーダーとしての地位を確立しています。Amazon(米国)はAWSプラットフォームを通じ、スケーラビリティと統合性を重視し、カスタマーサービスからコンテンツ制作まで多様な用途に対応している。一方Microsoft(米国)はクラウドベースソリューションに多額の投資を行い、テキスト読み上げ技術を生産性ツールスイートにシームレスに統合することで、ユーザーエンゲージメントとアクセシビリティの向上を目指している。

これらの企業が採用するビジネス戦略は、ローカライゼーションとサプライチェーン最適化への戦略的重点を反映している。市場構造は中程度の分散状態にあり、既存プレイヤーと新興スタートアップが混在している。この分散化は多様な革新的ソリューションを可能にする一方、IBM(米国)やNuance Communications(米国)といった主要企業の総合的な影響力は依然として大きい。これらの企業は技術力と市場リーチを強化するため、パートナーシップや協業を積極的に推進しており、競争環境を形作っている。

2025年10月、Google(米国)は日本の主要通信企業との提携を発表し、日本市場向けに特化したローカライズされたテキスト読み上げソリューションの開発を進めている。この戦略的動きは、文化的関連性と文脈的正確性を高めた音声合成を提供することでGoogleの競争優位性を強化し、現地企業や消費者への訴求力を高める見込みである。こうした協業は先進的なAI機能の統合を促進し、Googleの市場での地位をさらに固める可能性もある。

2025年9月、Amazon(米国)は地域の方言やニュアンスを反映した日本語専用音声合成ツール群を新たにリリースした。この取り組みは、Amazonのローカライゼーションへの注力と、日本市場の言語的特性に対する理解を示すものである。特化型ソリューションの提供により、Amazon(米国)は音声技術で顧客対応を強化しようとする企業を中心に、市場シェア拡大を目指している。

2025年8月、マイクロソフト(米国)はAzure Cognitive Servicesのアップグレード版を発表。音声品質と感情表現力を向上させたテキスト読み上げ機能の強化が含まれる。この開発は、AI技術の進歩を活用してより魅力的なユーザー体験を提供するマイクロソフトの戦略を示すものである。音声合成における感情知能に焦点を当てることで、同社は競合他社との差別化を図り、エンターテインメントや教育などの分野にアピールする可能性が高い。

2025年11月現在、音声合成市場の競争動向はデジタル化、AI統合、持続可能性への重視によってますます定義されつつある。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションを促進しサービス提供を強化している。価格競争から技術的差別化とサプライチェーンの信頼性への焦点移行が顕著である。企業はイノベーションとユーザー中心のソリューションを優先する傾向にあり、将来の競争は単なるコスト競争ではなく、独自の高品質な体験を提供できる能力にかかると示唆されている。

業界動向

日本の音声合成市場における最近の動向は、GoogleやAmazonなどの企業を中心に、高度な音声合成技術への関心が高まっていることを示している。2023年2月、GoogleはCloud Text-to-Speechサービスの更新版をリリースし、言語精度を向上させ、より自然な音声を提供することで、特に日本のユーザーに対応した。

さらに2023年3月には、ニュアンスがNTTデータとの提携を発表し、医療分野におけるAI搭載音声ソリューションの強化を目指している。これは医療アプリケーションにおける音声合成の重要性を示す事例である。また、CereProcは日本語音声製品の需要が大幅に増加したと報告しており、市場成長の広範な傾向を反映している。

過去2~3年間で、SonixやVoiceTextといった企業が革新的な製品で注目を集め、音声合成分野の評価額上昇に寄与している。M&A面では、NTTデータが2023年1月にVoiceWareの少数株式を取得した背景には、AI駆動型音声技術能力の強化が目的としてあった。全体として、日本の音声合成市場は急速な技術進歩と主要プレイヤー間の戦略的連携が特徴である。

将来展望

日本のテキスト読み上げ市場 将来展望

日本のテキスト読み上げ市場は、AIの進歩、アクセシビリティ需要の増加、様々なアプリケーションへの統合を背景に、2024年から2035年にかけて13.35%のCAGRで成長すると予測されています。

新たな機会は以下の分野にあります:

- 企業向けAI駆動型パーソナライズド音声ソリューションの開発

- eラーニングプラットフォームにおけるテキスト読み上げサービスの拡大

- スマートホームデバイスへの音声合成技術統合

2035年までに、市場の著しい成長が見込まれ、進化する消費者ニーズと技術進歩を反映する見込みです。

市場セグメンテーション

日本音声合成市場 タイプ別展望

- 非ニューラル

- ニューラル

- カスタム

日本音声合成市場 エンドユース別展望

- はじめに

- 消費者

- 医療

- 自動車・輸送

- 教育

- BFSI

- 視覚障害者・障がい者向け補助ツール

- 旅行・ホスピタリティ

- 小売

- 企業

- その他

日本のテキスト読み上げ市場 言語別展望

- 英語

- スペイン語

- アラビア語

- 中国語

- その他

日本のテキスト読み上げ市場 コンポーネント別展望

- サービス

- ソフトウェア/ソリューション

日本のテキスト読み上げ市場 企業規模別展望

- 小規模

- 中規模企業

- 大企業

日本のテキスト読み上げ市場 導入形態別展望

- クラウドベース

- オンプレミス

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量的分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 非ニューラル

- 4.1.2 ニューラル

- 4.1.3 カスタム

- 4.2 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.2.1 サービス

- 4.2.2 ソフトウェア/ソリューション

- 4.3 情報通信技術、言語別(百万米ドル)

- 4.3.1 英語

- 4.3.2 スペイン語

- 4.3.3 アラビア語

- 4.3.4 中国語

- 4.3.5 その他

- 4.4 情報通信技術、導入モード別(百万米ドル)

- 4.4.1 クラウドベース

- 4.4.2 オンプレミス

- 4.5 情報通信技術、組織別(百万米ドル)

- 4.5.1 中小企業

- 4.5.2 中堅企業

- 4.5.3 大企業

- 4.6 情報通信技術、最終用途別(百万米ドル)

- 4.6.1 概要

- 4.6.2 消費者向け

- 4.6.3 医療

- 4.6.4 自動車・運輸

- 4.6.5 教育

- 4.6.6 金融・保険・証券

- 4.6.7 視覚障害者・障がい者向け支援ツール

- 4.6.8 旅行・ホスピタリティ

- 4.6.9 小売

- 4.6.10 企業向け

- 4.6.11 その他

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Google(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Amazon(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 マイクロソフト(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ニュアンス・コミュニケーションズ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 iSpeech(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Acapela Group (BE)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Cepstral (US)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ReadSpeaker(オランダ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Google(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合状況

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(コンポーネント別)

- 6.4 日本市場分析(言語別)

- 6.5 日本市場分析(導入モード別)

- 6.6 日本市場分析(組織別)

- 6.7 日本市場分析(エンドユース別)

- 6.8 情報通信技術(ICT)の主要購買基準

- 6.9 MRFRの調査プロセス

- 6.10 情報通信技術(ICT)のDRO分析

- 6.11 推進要因の影響分析:情報通信技術(ICT)

- 6.12 抑制要因の影響分析:情報通信技術(ICT)

- 6.13 供給/バリューチェーン:情報通信技術

- 6.14 情報通信技術、タイプ別、2024年(%シェア)

- 6.15 情報通信技術、タイプ別、2024年~2035年 (百万米ドル)

- 6.16 情報通信技術、構成要素別、2024年(%シェア)

- 6.17 情報通信技術、構成要素別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、言語別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、言語別、2024年から2035年(百万米ドル)

- 6.20 情報通信技術(ICT)、導入形態別、2024年(%シェア)

- 6.21 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

- 6.22 情報通信技術(ICT)、組織別、2024年(%シェア)

- 6.23 情報通信技術(ICT)、組織別、2024年から2035年(百万米ドル)

- 6.24 情報通信技術、最終用途別、2024年(%シェア)

- 6.25 情報通信技術、最終用途別、2024年から2035年(百万米ドル)

- 6.26 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 構成要素別、2025-2035年(百万米ドル)

- 7.2.3 言語別、2025-2035年(百万米ドル)

- 7.2.4 導入モード別、2025-2035年(百万米ドル)

- 7.2.5 組織別、2025-2035年(百万米ドル)

- 7.2.6 最終用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携