❖本調査資料に関するお問い合わせはこちら❖

治療用アフェレーシス市場規模、シェアおよび予測見通し 2025年から2035年

自己免疫疾患および血液疾患の発生率上昇が、治療用アフェレーシス処置の導入を加速させている。医療従事者間の認知度向上とアフェレーシス技術の進歩が、世界の需要を後押ししている。2024年には、フレゼニウス・メディカル・ケアとテルモBCTが次世代アフェレーシスプラットフォームを導入し、効率性と患者の快適性を向上させた。

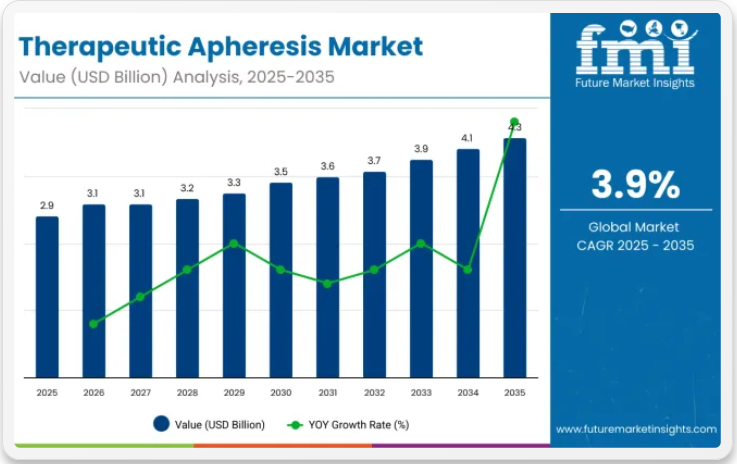

市場規模は2024年に28億米ドルに達し、2025年には29億2000万米ドルを突破、2035年までに42億8000万米ドルへ拡大する見込み。

治療的血漿交換(TPE)は、神経内科や自己免疫疾患治療における臨床的有効性から、主要な処置タイプとしての地位を維持する。病院は高度なインフラと複雑な処置に対応可能な広範な患者基盤を有するため、市場を支配している。

治療用アフェレーシス市場の牽引企業には、フレゼニウス・メディカルケア、テルモBCT、ヘモネティクス・コーポレーション、旭化成メディカル、カネカ、B.ブラウン・メルズンゲンAGが含まれる。これらの企業は次世代アフェレーシス技術、AI統合、世界パートナーシップに投資している。病院や研究センターとの戦略的提携は依然として重要である。プラットフォーム効率と患者中心機能の継続的革新は、個別化・高度な治療用アフェレーシス処置への需要高まりに伴い、各社の市場を強化する見込みである。

治療用アフェレーシス市場は、血液成分分離技術の進歩と臨床用途の拡大を背景に、引き続き大きな勢いを示している。戦略的な企業統合と投資も、この進化する分野における主導的立場を強化している。

この成長過程を振り返り、テルモ血液・細胞技術(Terumo Blood and Cell Technologies)の社長兼CEOであるDavid Pérez氏は次のように述べた:「当社にとって非常にエキサイティングな時期です。わずか12ヶ月で、CaridianBCTとテルモトランスフュージョンの事業を統合し、血液成分・治療用アフェレーシス・細胞技術における統一された世界リーダーとして、テルモBCT(Terumo BCT)として誕生しました。」 この統合により、テルモBCTは治療用アフェレーシスと細胞療法ソリューションの両分野において、世界的な推進の要となる存在として位置づけられ、さらなるイノベーションと市場拡大を促進しています。

治療用アフェレーシスに関する政府規制

規制枠組みは、機器承認、手順基準、操作者認定、ドナー・患者保護、施設認証などの側面をカバーしています。アフェレーシスは血液成分の操作を伴うため、国内外の保健当局は医療用途において厳格なコンプライアンスプロトコルを施行しています。

- 医療機器の承認とコンプライアンス:アフェレーシス装置及び関連機器は、臨床使用前に規制当局の承認を得なければならない。米国ではFDAがこれらをクラスII及びクラスIII医療機器として規制し、21 CFR Part 820(品質システム規制)への準拠、ならびに市販前届出(510(k))または市販前承認(PMA)を要求する。ヨーロッパ連合(EU)では、医療機器規則(EU)2017/745(MDR)の要件を満たし、安全性と性能に関するCEマーキングを取得する必要があります。

- 手順および臨床ガイドライン:治療的アフェレーシスの臨床使用は、医学団体および保健当局が設定したプロトコルに基づいて行われます。米国では、適応症、治療スケジュール、モニタリングパラメータを概説した基準が米国アフェレーシス学会(ASFA)およびAABBによって公表されています。多くの国では、臨床実践の統一性のために世界保健機関(WHO)および国際輸血学会(ISBT)のガイドラインを採用または適応しています。

- 操作者認定と施設認証:治療的アフェレーシスを実施する要員は訓練を受け認定される必要がある。米国では、アフェレーシス実施者はASCP(米国臨床病理学会)または同等の機関による認定を求められることが多い。アフェレーシスを提供する施設は、品質保証、感染管理、患者安全を確保するため、合同委員会(JCAHO)や米国病理医協会(CAP)などの組織が定める認証基準を満たさなければならない。

- 提供者と患者の安全規制:アフェレーシス処置、特に血漿交換や幹細胞採取は、提供者と受給者の双方を保護する規則の対象となる。EUでは、EU血液指令(2002/98/EC)が血液および血液成分の提供、検査、処理、流通を規制する。各国の保健省は、適格性スクリーニング、インフォームドコンセント、有害事象報告について追加要件を課す場合がある。

- データプライバシーと報告要件:アフェレーシス治療中に収集された健康データは、医療データ保護法に従って取り扱わなければなりません。米国ではHIPAAへの準拠が義務付けられており、EUではGDPRが患者データの処理と機密性を規定しています。有害反応や機器の故障は、米国ではMedWatch、EUではEudamedを通じて報告する必要があります。

半期ごとの市場動向

2024年から2025年にかけての治療用アフェレーシス業界見通しにおける複合年間成長率(CAGR)の変動を6か月単位で比較分析した結果を以下に示す。

本調査により、これらの市場のパフォーマンスにおける主要な変動が明らかになり、収益創出の傾向が把握されるため、関係者は他の任意の年度においても市場の成長過程を継続する上で有用な知見を得られる。

1月から6月までは上半期(H1)と呼ばれ、下半期(H2)は7月から12月を指します。

下表は、2024年と2025年上半期の治療用アフェレーシス市場におけるCAGR比較を示しています。要約すると、この収益成長レポートは市場全体の概観も提供します。H1は1月から6月、H2は7月から12月を指します。

2024年から2034年までの10年間のH1(上半期)において、同社は3.9%のCAGRで成長すると予測されています。一方、同10年間のH2(下半期)では4.5%のCAGRで成長する見込みです。

特定期間のCAGR前半期 3.9% (2024~2034年)後半期 4.5% (2024~2034年)前半期 3.9% (2025~2035年)後半期 4.3% (2025~2035年)

次の期間である2025年度上半期から2035年度下半期にかけては、CAGRが上半期でわずかに低下し3.9%、下半期ではさらに低下して4.3%と予測される。上半期(H1)は0.0ベーシスポイントで横ばいでしたが、下半期(H2)では16.0ベーシスポイント低下しました。

主要投資セグメント別治療用アフェレーシス市場分析

治療用アフェレーシス市場は、高度な治療法への需要拡大に伴い進化している。TPE(治療的血漿交換)は複数の疾患における臨床的有効性から引き続き主流を占め、病院が専門的アフェレーシス治療提供の主要拠点となっている。技術革新と医療アクセスの拡大が、世界的なセグメント拡大をさらに促進する見込み。

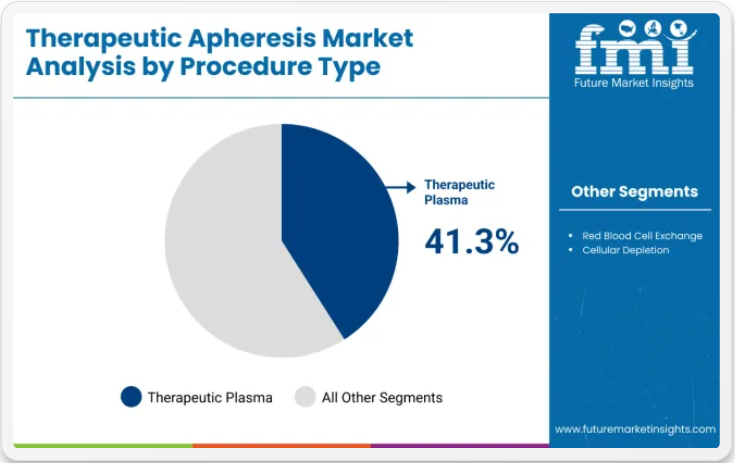

臨床的多様性により治療的血漿交換が主導

治療的血漿交換(TPE)は2025年に市場の41.3%を占め、最も広く採用されているアフェレーシス処置であり続けている。自己免疫疾患、神経内科疾患、血液疾患の管理におけるその有効性が強い需要を支えている。重症筋無力症、ギラン・バレー症候群、血栓性血小板減少性紫斑病などの疾患の有病率の増加が、処置件数を押し上げ続けている。

臨床ガイドラインでは特定の適応症に対する第一選択療法としてTPEを推奨する傾向が強まっている。米国アフェレーシス学会の2024年改訂ガイドラインは神経内科・腎臓学分野での使用をさらに強化した。並行してメーカー各社はシステムの使いやすさと患者転帰の改善に取り組んでいる。テルモBCTの最新Spectra Optia改良版は個別化血漿交換プロトコルをサポートする。

さらに、医療インフラ投資の増加に伴い、新興市場での導入も拡大している。TPE処置は世界中の病院や専門医療センターにおいて標準的な治療経路に組み込まれつつある。継続的なエビデンス創出、研修イニシアチブ、技術革新により、この分野は2035年まで堅調な成長を維持する見込みである。

病院が治療的アフェレーシス提供の主導権を維持

病院は治療的アフェレーシスの主要なエンドユーザーであり、2025年の需要の47.8%を占める。その優位性は、優れた臨床能力、訓練された人材、統合された多職種連携ケアに起因する。病院には複雑な症例を管理する専門部門が設置され、最適な治療計画と実施が保証されている。

三次・四次医療機関におけるアフェレーシスプログラムの拡大が顕著な傾向である。2024年には北米・ヨーロッパの主要医療機関数カ所が、増加する患者数に対応するため専用アフェレーシスユニットを設置した。さらに官民連携により、新興地域における病院ベースのサービス提供能力が強化されている。

先進技術の統合が病院ベースのアフェレーシス提供を変革している。AI搭載プラットフォーム、自動化されたワークフロー、遠隔モニタリング機能により、業務効率と患者体験が向上している。フレゼニウス・カビとテルモBCTは主要病院ネットワークと連携し、こうした革新技術の導入を進めている。

医療システムが価値に基づく医療を優先する中、病院はアフェレーシスサービスへの投資を継続する。予測期間を通じて、手技の普及促進、臨床成果、市場成長を牽引する上で、病院の役割は引き続き極めて重要となる。

産業の主なハイライト

治療用アフェレーシス市場を牽引する原料血漿需要の拡大

治療用アフェレーシス市場は、エンドユーザーによる血漿由来バイオ医薬品の需要増加に伴い急速な成長過程にある。これに伴い原料血漿の需要も増加している。特に、大量の血漿を必要とする治療法の用途拡大に伴い、採血者数と専門的な原料血漿収集センターの数が顕著に増加している。

バイオテクノロジーの革新と、慢性疾患・希少疾患の発生率・有病率の急増が、血漿由来バイオ医薬品市場の成長率加速を後押しする。免疫グロブリン、アルブミン、凝固因子、酵素補充療法は、自己免疫疾患、血友病、免疫不全などの患者に必要な製品である。

治療用アフェレーシス分野の拡大に伴い、高品質血漿の安定供給が求められる中、中間源血漿提供療法への需要はさらに高まる見込みである。

血漿提供の重要性を啓発する教育キャンペーンと、献血推進活動・アウトリーチ施策の組み合わせにより、献血者参加率が向上し、市場を実質的に牽引している。

治療的アフェレーシスによる希少疾患管理の進展が市場を加速

多くの希少疾患において、専門的な治療選択肢が医療従事者や患者の第一選択となりつつある。これらの希少疾患に対する認識と診断が発展していることから、アフェレーシス提供者が市場での認知度を高める独自の機会が生まれている。

希少疾患は通常、医療提供者、研究者、患者支援団体が学際的に連携して治療にあたる。アフェレーシス提供者は、こうした共同研究活動を通じて、希少疾患の理解と治療能力の向上に貢献できる。

治療用アフェレーシス提供者と研究者、支援団体との連携は、希少疾患の新規治療法・治療レジメン開発に向けた、待望の洞察・データ・知識をもたらす。これにより患者の治療成果と生活の質が向上する見込みだ。

これは、治療用アフェレーシス市場成長過程において、希少疾患およびオーファン適応症患者に機会をもたらす。アフェレーシス提供者が治療サービスを提供範囲を拡大することは、未充足医療ニーズへの対応、患者の転帰改善、そして特定分野におけるサービス提供者としてトップポジションを維持する成功への手段である。

病原体不活化技術の開発と革新が市場に機会を開く

治療用アフェレーシス市場は、革新的な技術と病原体不活化の進歩により、著しい成長が見込まれる。治療用アフェレーシスによる治療の安全性は、こうした処置が病原体不活化技術を積極的に活用することで確保できる。

これらの技術により、ウイルス・細菌・寄生虫などの病原体検出と不活化が極めて効率化され、アフェレーシス治療における輸血関連感染症(TTI)やその他の感染性合併症リスクを最小限に抑えることが可能となる。したがって病原体不活化技術により、従来は適用が困難とされた環境、特に血液成分療法において治療用アフェレーシスを提供できるようになる。

病原体不活化技術の進歩と革新性は、治療用アフェレーシス市場の大きな成長を促進する。さらに、安全プロトコルの再構築、用途の拡大、パートナーシップ構築の促進を通じて、医療ケアの保証強化、市場革命の触媒作用、新たな医療環境におけるアフェレーシス関連企業の機会拡大が進むべきである。

治療用アフェレーシス市場は、輸血率の低下と熟練専門家の不足により深刻な制約を受けている

輸血率の低下は治療用アフェレーシス市場に大きな制約をもたらす。非輸血療法などの医療技術の進歩が最終的に輸血需要を減らし、アフェレーシス処置の需要を減少させている。

特定の疾患におけるアフェレーシス治療への依存度低下は、病院や医療施設における代替治療法の採用を促進している。

さらに、血液・血漿採取に関する厳格な規制が市場発展の障壁となっている。献血者の適格性、安全プロトコル、品質管理措置に関する規制要件は、血液センターやアフェレーシスサービス提供者の業務の複雑さとコストを増加させる。これらの要因が新規参入を躊躇させ、市場の成長過程を遅延させている。

もう一つの主要な制約は、アフェレーシス処置を実施する熟練した専門家の不足である。治療用アフェレーシスの性質は非常に専門的であり、訓練を受けた要員を必要とする。

特に発展途上地域では、人材不足がサービス利用の障壁となっている。高額な処置費用と限定的な償還政策も市場普及を阻害しており、多くの医療提供者や患者が費用負担に耐えられない状況だ。

加えて、血漿提供やアフェレーシスに関する一般の誤解や認知不足がドナー参加率の低さに繋がっている。十分な血漿ドナーが確保できないため、救命的な血漿由来療法の生産量が制限され、市場全体の成長過程が抑制されている。したがって、持続可能な市場発展のための最大の課題は、これらの障壁を克服することにある。

市場集中度

B. Braun Melsungen AG、テルモ株式会社、フレゼニウス・メディカル・ケア(Fresenius SE & Co. KGaA)、バクスター・インターナショナルはティア1の主要企業であり、市場シェアの54.1%を占める。これらの企業は世界的な事業展開、高い収益、市場における強固な支配力を有している。市場での優位性を維持するため、研究開発に多額の投資を行っている。

また、病院や研究機関、規制当局との連携にも参加している。

ティア2企業にはバクスター・インターナショナル、旭化成株式会社などが含まれ、約27.6%の市場シェアを有し、特定の地域市場で確固たる地位を築いています。これらは地域的・ニッチ志向の中堅企業であり、市場に貢献しているもののティア1レベルには達していません。

特定の分離技術に特化したり、特定の地理的市場にサービスを提供したり、コスト効率の高いソリューションに注力したりしています。これらのティア2企業は世界展開を目指すが、ティア1企業と同等の財務力や事業規模には及ばない。

国別洞察

以下のセクションでは、各国における治療用アフェレーシス業界の売上分析を扱う。世界の主要地域(北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ)における市場需要を分析する。

北米市場は米国が主導し、2035年までの期間で3.7%のCAGR(年平均成長率)を記録すると予測される。南アジア・太平洋地域では、インドが2035年までに3.6%という市場最高CAGRを達成する見込みである。

神経免疫疾患の急増が米国における治療用アフェレーシス市場の成長過程を促進

米国の治療用アフェレーシス市場は予測期間中に3.7%のCAGRを示す。

神経免疫疾患などの疾患は、環境要因の増加に伴う高齢化により増加しており、その結果、より頻繁な血漿交換療法の需要につながっている。

さらに、TTPや鎌状赤血球症などの様々な珍しい血液疾患の治療における治療的アフェレーシスの使用が継続的に成長過程にあることで、その受容率が向上している。病院やクリニックにおける様々な専門アフェレーシスセンターの拡大により、アクセスはさらに容易になっている。

個別化医療や標的療法の出現もアフェレーシスの精度を高め、治療の優先選択肢の一つとなっている。さらに、バイオ医薬品企業は抗体ベース療法や遺伝子治療における先進的薬剤送達技術としてアフェレーシスを研究中である。これは、治療パラダイムの再構築要因の一つとされ市場成長に寄与する新興バイオ治療薬との併用を示唆している。

臓器移植における用途拡大がドイツの治療用アフェレーシス成長を牽引

2024年、ドイツは西ヨーロッパ市場で圧倒的な収益シェアを占め、年平均成長率(CAGR)3.6%での成長過程にある。

ドイツにおける臓器移植の増加も、移植成功率向上のためのアフェレーシス技術への依存度上昇に伴い、治療用アフェレーシス市場の成長を促進している。

ドイツはヨーロッパで最も技術的に進んだ臓器移植分野の一つとして台頭しており、拒絶反応リスクを排除するため、腎臓・肝臓・心臓移植の術前術後に定期的なアフェレーシスを必要とする症例が多数発生している。

現在、ドナー特異的抗体値が高い患者の脱感作プロトコルにおける標準的構成要素となっており、臓器拒絶の著しい減少と長期的な治療成果の向上に大きく寄与している。

また、高コレステロール血症や家族性高脂血症の増加に伴い、従来の脂質低下治療に抵抗性のある超高リスク心血管疾患患者向けの特殊療法であるLDLアフェレーシス需要が高まっている。さらに、自己免疫疾患や血液悪性腫瘍における免疫吸着療法など、アフェレーシスの治療用途が急速に拡大している。

ドイツの堅調なバイオ製造業界は、ろ過膜や吸着カラムの革新を推進し、アフェレーシス療法の安全性・有効性を高めている。これらの要因が相まって、ドイツは欧州における治療用アフェレーシス市場の主要拠点としての地位をさらに固めている。

血液疾患の急増と血漿需要の高まりが中国における治療用アフェレーシスの加速を牽引

中国は2024年に東アジア市場で支配的な価値シェアを占め、予測期間中に年平均成長率(CAGR)4.0%で拡大する見込み。

中国における治療用アフェレーシスの急速な拡大は、白血病、リンパ腫、再生不良性貧血などの血液疾患の増加に起因する。高齢化人口の成長過程と中国人の生活様式の変化も、アフェレーシス治療が不可欠となる血液関連のがんや疾患の増加に影響を与えている。

さらに、血漿ベース治療の使用が増加しており、中国は世界最大の血漿ベース治療消費国となっている。急速に拡大する血漿収集ネットワークと、全国的な血漿分画施設への追加投資は、より高度なアフェレーシス処置を推進するさらなる要因である。

もう一つの重要な推進要因は、重篤な感染症、特に敗血症やウイルス性出血熱の管理においてアフェレーシスが果たす役割がさらに増大している点である。これらの疾患に対しては、治療的血漿交換療法も将来的な救命効果の観点から評価が進められている。

さらに、中国における再生医療への関心の高まりは、幹細胞抽出や細胞療法のためのアフェレーシス利用を後押ししている。将来的に発展する用途は、中国を治療用アフェレーシス市場の主要な成長過程拠点として最前線に位置づけるだろう。継続的な技術進歩と大規模な医療インフラ整備が、この拡大を加速させ続けている。

競争環境

治療用アフェレーシス市場では、主要プレイヤーが活発に競争を展開している。手順の自動化、濾過技術の改良、細胞・遺伝子治療との統合といった分野での革新を提供することで、アフェレーシス療法の有効性とアクセス性を高めている。

競争市場は、戦略的提携、買収、規制当局の承認に加え、外来・在宅向けアフェレーシスソリューション市場の発展拡大によって特徴づけられる。競争環境は激化しているが、自動化、精密医療、分散型医療の進展が市場を育む。

治療用アフェレーシス業界の主要企業

- B. Braun Melsungen AG

- Asahi Kasei Corporation

- Baxter International, Inc.

- Fresenius Medical Care (Fresenius SE & Co. KGaA)

- Terumo Corporation

- MEDICA S.P.A.

- Haemonetics Corporation

- Cerus Corporation

- Others

治療用アフェレーシス業界の主要セグメント

処置タイプ別:

- 治療的血漿交換(TPE)

- 赤血球交換(RBCX)

- 細胞除去療法

- その他の処置

技術別:

- 遠心分離

- 膜ろ過

用途別:

- 鎌状赤血球症

- 神経内科

- 腎臓学

- 家族性高コレステロール血症

- 腫瘍内科

- 自己免疫疾患

- 移植片対宿主病(GVHD)

- 固形臓器移植

エンドユーザー別:

- 病院

- 血液銀行

- 専門クリニック

- 外来手術センター

地域別:

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋地域

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ(MEA)

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 世界の市場需要(米ドルベース)分析 2020年から2024年、および予測 2025年から2035年(過去分析と将来予測を含む)

- 世界の市場 – 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 処置タイプ別

- 技術別

- 用途別

- エンドユーザー別

- 地域別

- 処置タイプ別による2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 治療的血漿交換(TPE)

- 赤血球交換(RBCX)

- 細胞除去

- その他の処置

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、技術別

- 遠心分離

- 膜ろ過

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、用途別

- 鎌状赤血球症

- 神経内科

- 腎臓学

- 家族性高コレステロール血症

- 腫瘍内科

- 自己免疫疾患

- 移植片対宿主病(GVHD)

- 固形臓器移植

- エンドユーザー別世界市場分析 2020年から2024年、および予測 2025年から2035年

- 病院

- 血液銀行

- 専門クリニック

- 外来手術センター

- 世界市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中南米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測、 主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 中東・アフリカ地域における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 30カ国における売上予測(2025年~2035年)、処置タイプ別、技術別、用途別、エンドユーザー形態別

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

-

- B. Braun Melsungen AG

- Asahi Kasei Corporation

- Baxter International, Inc.

- Fresenius Medical Care (Fresenius SE & Co. KGaA)

- Terumo Corporation

- MEDICA S.P.A.

- Haemonetics Corporation

- Cerus Corporation

- Others

-

表一覧

表1:地域別世界市場規模(百万米ドル)予測、2018年~2033年

表2:処置タイプ別世界市場規模(百万米ドル)予測、2018年~2033年

表3:技術別世界市場規模予測(百万米ドル)、2018年から2033年

表4:用途別世界市場規模予測(百万米ドル)、2018年から2033年

表5:エンドユーザー別世界市場規模予測(百万米ドル)、2018年から2033年

表6:北米市場規模(百万米ドル)予測(国別、2018年~2033年)

表7:北米市場規模(百万米ドル)予測(処置タイプ別、2018年~2033年)

表8:北米市場規模(百万米ドル)技術別予測、2018年から2033年

表9:北米市場規模(百万米ドル)用途別予測、2018年から2033年

表10:北米市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表11:中南米市場規模(百万米ドル)国別予測、2018年から2033年

表12:中南米市場規模(百万米ドル)処置タイプ別予測、2018年から2033年

表13:中南米市場規模(百万米ドル)技術別予測、2018年から2033年

表14:中南米市場規模(百万米ドル)用途別予測、2018年から2033年

表15:中南米市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表16:西ヨーロッパ市場規模(百万米ドル)予測(国別、2018年~2033年)

表17:西ヨーロッパ市場規模(百万米ドル)手技別予測、2018年から2033年

表18:西ヨーロッパ市場規模(百万米ドル)技術別予測、2018年から2033年

表19:西ヨーロッパ市場規模(百万米ドル)用途別予測、2018年から2033年

表20:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表21:東ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表22:東ヨーロッパ市場規模(百万米ドル)手技種類別予測、2018年~2033年

表23:東ヨーロッパ市場規模(百万米ドル)技術種類別予測、2018年~2033年

表24: ヨーロッパ市場規模(百万米ドル)用途別予測、2018年から2033年

表25:ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表26:南アジア・太平洋市場規模(百万米ドル)国別予測、2018年から2033年

表27:南アジア・太平洋地域市場規模(百万米ドル)予測:処置タイプ別、2018年から2033年

表28:南アジア・太平洋地域市場規模(百万米ドル)予測:技術別、2018年から2033年

表29:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2018年から2033年

表30:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表31:東アジア市場規模 (百万米ドル)国別予測、2018年から2033年

表32:東アジア市場規模(百万米ドル)手技別予測、2018年から2033年

表33:東アジア市場規模(百万米ドル)技術別予測、2018年から2033年

表34:東アジア市場規模(百万米ドル)用途別予測、2018年から2033年

表35:東アジア市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表36:中東・アフリカ市場規模(百万米ドル)国別予測、2018年から2033年

表37:中東・アフリカ市場規模(百万米ドル)予測:処置タイプ別、2018年から2033年

表38:中東・アフリカ市場規模(百万米ドル)予測:技術別、2018年から2033年

表39:中東・アフリカ市場規模(百万米ドル)用途別予測、2018年~2033年

表40:中東・アフリカ市場規模(百万米ドル)エンドユーザー別予測、2018年~2033年

図一覧

図1:手技タイプ別世界市場規模(百万米ドル)、2023年から2033年

図2:技術別世界市場規模(百万米ドル)、2023年から2033年

図3:用途別世界市場規模(百万米ドル)、2023年から2033年

図4:エンドユーザー別世界市場規模(百万米ドル)、2023年から2033年

図5:地域別世界市場規模(百万米ドル)、2023年から2033年

図6:地域別世界市場規模(百万米ドル)分析、2018年から2033年

図7:地域別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図8:地域別世界市場前年比成長過程(%)予測、2023年から2033年

図9: 世界市場規模(百万米ドル)手技別分析、2018年~2033年

図10:世界市場シェア(%)およびBPS分析 手技別、2023年~2033年

図11:世界市場 前年比成長過程(%)予測 手技別、2023年~2033年

図12:技術別世界市場規模(百万米ドル)分析、2018年~2033年

図13:技術別世界市場シェア(%)およびBPS分析、2023年~2033年

図14:技術別世界市場前年比成長過程(%)予測、2023年から2033年

図15:用途別世界市場規模(百万米ドル)分析、2018年から2033年

図16:用途別世界市場シェア(%)およびBPS分析、2023年から2033年

図17:用途別世界市場前年比成長過程(%)予測、2023年から2033年

図18:エンドユーザー別世界市場規模(百万米ドル)分析、2018年から2033年

図19:エンドユーザー別世界市場シェア(%)およびBPS分析、2023年から2033年

図20:エンドユーザー別世界市場前年比成長過程(%)予測、2023年から2033年

図21:処置タイプ別世界市場魅力度、2023年から2033年

図22:技術別世界市場魅力度(2023年~2033年)

図23:用途別世界市場魅力度(2023年~2033年)

図24:エンドユーザー別世界市場魅力度(2023年~2033年)

図25:地域別世界市場魅力度(2023年~2033年)

図26:北米市場規模(百万米ドル)-処置タイプ別(2023年~2033年)

図27:北米市場規模(百万米ドル)技術別、2023年から2033年

図28:北米市場規模(百万米ドル)用途別、2023年から2033年

図29:北米市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図30:北米市場規模(百万米ドル)-国別、2023年~2033年

図31:北米市場規模(百万米ドル)-国別分析、2018年~2033年

図32:北米市場シェア(%)およびBPS分析-国別、2023年~2033年

図33:北米市場の国別前年比成長過程(%)予測、2023年から2033年

図34:北米市場規模(百万米ドル)の手術種別分析、2018年から2033年

図35:北米市場における手技タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図36:北米市場における手技タイプ別前年比成長過程(%)予測、2023年から2033年

図37:北米市場における技術別市場価値(百万米ドル)分析、2018年から2033年

図38:北米市場における技術別市場価値シェア(%)およびBPS分析、2023年から2033年

図39:北米市場における技術別前年比成長過程(%)予測、2023年から2033年

図40:北米市場における用途別市場価値(百万米ドル)分析、2018年から2033年

図41:用途別北米市場価値シェア(%)およびBPS分析、2023年から2033年

図42:用途別北米市場前年比成長過程(%)予測、2023年から2033年

図43:用途別北米市場価値 (百万米ドル)エンドユーザー別分析、2018年から2033年

図44:北米市場価値シェア(%)およびBPS分析、エンドユーザー別、2023年から2033年

図45:北米市場におけるエンドユーザー別前年比成長過程(%)予測、2023年から2033年

図46:北米市場における処置タイプ別魅力度、2023年から2033年

図47:北米市場における技術別魅力度、2023年から2033年

図48:北米市場の魅力度(用途別)、2023年から2033年

図49:北米市場の魅力度(エンドユーザー別)、2023年から2033年

図50:北米市場の魅力度(国別)、2023年から2033年

図51:中南米市場規模(百万米ドル)-処置タイプ別、2023年から2033年

図52:中南米市場規模(百万米ドル)-技術別、2023年から2033年

図53:中南米市場規模(百万米ドル)-用途別、2023年から2033年

図54:中南米市場規模(百万米ドル)-エンドユーザー別、2023年から2033年

図55:中南米市場規模(百万米ドル)-国別、2023年から2033年

図56:中南米市場規模 (百万米ドル)国別分析、2018年から2033年

図57:中南米市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図58:中南米市場の前年比成長過程(%)予測(国別、2023年から2033年)

図59:中南米市場規模(百万米ドル)の手術種別分析(2018年から2033年)

図60:中南米市場規模シェア (%)およびBPS分析(手技タイプ別)、2023年から2033年

図61:中南米市場の手技タイプ別前年比成長過程(%)予測、2023年から2033年

図62:中南米市場の価値(百万米ドル)技術別分析、2018年から2033年

図63:中南米市場における技術別市場価値シェア(%)およびBPS分析、2023年から2033年

図64:中南米市場における技術別前年比成長過程(%)予測、2023年から2033年

図65:中南米市場における用途別市場価値(百万米ドル)分析、2018年から2033年

図66:中南米市場における用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図67:中南米市場における用途別前年比成長過程 (%) 用途別の予測、2023年から2033年

図68:中南米市場規模(百万米ドル)用途別分析、2018年から2033年

図69:中南米市場シェア(%)およびBPS用途別分析、2023年から2033年

図70:中南米市場 前年比成長過程 (%) 2023年から2033年までのエンドユーザー別予測

図71:2023年から2033年までの中南米市場の手術種別による魅力度

図72:2023年から2033年までの中南米市場の技術別魅力度

図73:2023年から2033年までの中南米市場の用途別魅力度

図74:エンドユーザー別中南米市場魅力度、2023年から2033年

図75:国別中南米市場魅力度、2023年から2033年

図76:処置タイプ別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図77:西ヨーロッパ市場規模(百万米ドル)-技術別、2023年から2033年

図78:西ヨーロッパ市場規模(百万米ドル)-用途別、2023年から2033年

図79:西ヨーロッパ市場規模(百万米ドル)-エンドユーザー別、2023年から2033年

図80:西ヨーロッパ市場規模(百万米ドル)-国別、2023年から2033年

図81:西ヨーロッパ市場規模(百万米ドル)-国別分析、2018年から2033年

図82:西ヨーロッパ市場シェア(%)およびBPS分析-国別、2023年から2033年

図83:西ヨーロッパ市場 年間成長過程(%)予測(国別、2023年~2033年)

図84:西ヨーロッパ市場規模(百万米ドル) 手術種別分析(2018年~2033年)

図85:西ヨーロッパ市場規模 シェア(%)およびBPS分析 手術種別(2023年~2033年)

図86:西ヨーロッパ市場 種類別 年前年比成長過程(%)予測(2023年~2033年)

図87:西ヨーロッパ市場 技術別 市場規模(百万米ドル)分析(2018年~2033年)

図88:西ヨーロッパ市場 技術別 市場シェア(%)およびBPS分析(2023年~2033年)

図89:西ヨーロッパ市場 技術別前年比成長過程(%)予測、2023年から2033年

図90:西ヨーロッパ市場 用途別市場規模(百万米ドル)分析、2018年から2033年

図91:西ヨーロッパ市場における用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図92:西ヨーロッパ市場における用途別前年比成長過程(%)予測、2023年から2033年

図93:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別分析、2018年~2033年

図94:西ヨーロッパ市場シェア(%)およびBPSエンドユーザー別分析、2023年~2033年

図95:西ヨーロッパ市場エンドユーザー別前年比成長過程(%)予測、2023年~2033年

図96:西ヨーロッパ市場の手術種類別魅力度、2023年から2033年

図97:西ヨーロッパ市場の技術別魅力度、2023年から2033年

図98:西ヨーロッパ市場の用途別魅力度、2023年から2033年

図99:西ヨーロッパ市場魅力度(エンドユーザー別)、2023年から2033年

図100:西ヨーロッパ市場魅力度(国別)、2023年から2033年

図101:東ヨーロッパ市場規模(百万米ドル)(処置タイプ別)、2023年から2033年

図102:東ヨーロッパ市場規模(百万米ドル)-技術別、2023年から2033年

図103:東ヨーロッパ市場規模(百万米ドル)-用途別、2023年から2033年

図104:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図105:東ヨーロッパ市場規模(百万米ドル)国別、2023年から2033年

図106:東ヨーロッパ市場規模(百万米ドル)国別分析、2018年~2033年

図107:東ヨーロッパ市場シェア(%)およびBPS分析(国別)、2023年~2033年

図108:東ヨーロッパ市場前年比成長過程(%)予測(国別)、2023年~2033年

図109:東ヨーロッパ市場規模(百万米ドル)手技別分析、2018年から2033年

図110:東ヨーロッパ市場シェア(%)およびBPS分析(ベースポイント)手技別、2023年から2033年

図111:東ヨーロッパ市場の手術種類別前年比成長過程(%)予測、2023年から2033年

図112:東ヨーロッパ市場の技術別市場規模(百万米ドル)分析、2018年から2033年

図113:東ヨーロッパ市場の技術別市場シェア(%)およびBPS分析、2023年から2033年

図114:東ヨーロッパ市場 技術別 前年比成長過程(%)予測、2023年から2033年

図115:東欧市場規模(百万米ドル)用途別分析、2018年から2033年

図116:東欧市場シェア(%)およびBPS用途別分析、2023年から2033年

図117:東欧市場前年比成長過程(%)予測用途別、2023年から2033年

図118:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別分析、2018年から2033年

図119:東ヨーロッパ市場シェア(%)およびBPSエンドユーザー別分析、2023年から2033年

図120:東ヨーロッパ市場におけるエンドユーザー別前年比成長過程(%)予測、2023年から2033年

図121:東ヨーロッパ市場における処置タイプ別魅力度、2023年から2033年

図122:東ヨーロッパ市場における技術別魅力度、2023年から2033年

図123:東ヨーロッパ市場の魅力度(用途別)、2023年から2033年

図124:東ヨーロッパ市場の魅力度(エンドユーザー別)、2023年から2033年

図125:東ヨーロッパ市場の魅力度(国別)、2023年から2033年

図126:南アジア・太平洋地域市場規模(百万米ドル)-処置タイプ別、2023年から2033年

図127:南アジア・太平洋地域市場規模(百万米ドル)-技術別、2023年から2033年

図128:南アジア・太平洋地域市場規模(百万米ドル)-用途別、2023年から2033年

図129:南アジア・太平洋地域におけるエンドユーザー別市場(百万米ドル)、2023年から2033年

図130:南アジア・太平洋地域における国別市場(百万米ドル)、2023年から2033年

図131:南アジア・太平洋地域における国別市場規模分析(百万米ドル)、2018年から2033年

図132:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別、2023年~2033年)

図133:南アジア・太平洋地域市場前年比成長過程(%)予測(国別、2023年~2033年)

図134:南アジア・太平洋地域市場規模(百万米ドル)種類別分析、2018年~2033年

図135:南アジア・太平洋地域市場シェア(%)およびBPS分析(種類別)、2023年~2033年

図136:南アジア・太平洋市場の手術種類別前年比成長過程(%)予測、2023年から2033年

図137:南アジア・太平洋市場の技術別市場規模(百万米ドル)分析、2018年から2033年

図138:南アジア・太平洋市場の技術別市場規模シェア (%) および BPS 分析(技術別)、2023年から2033年

図139:南アジア・太平洋市場 前年比成長過程(%)予測(技術別)、2023年から2033年

図140:南アジア・太平洋市場 市場規模(百万米ドル)分析(用途別)、2018年から2033年

図141:南アジア・太平洋市場における用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図142:南アジア・太平洋市場における用途別前年比成長過程(%)予測、2023年から2033年

図143:南アジア・太平洋市場規模(百万米ドル)エンドユーザー別分析、2018年~2033年

図144:南アジア・太平洋市場シェア(%)およびBPSエンドユーザー別分析、2023年~2033年

図145:南アジア・太平洋市場におけるエンドユーザー別前年比成長過程(%)予測(2023~2033年)

図146:南アジア・太平洋市場における処置タイプ別市場魅力度(2023~2033年)

図147:南アジア・太平洋市場における技術別市場魅力度(2023~2033年)

図148:南アジア・太平洋市場における用途別魅力度(2023年~2033年)

図149:南アジア・太平洋市場におけるエンドユーザー別魅力度(2023年~2033年)

図150:南アジア・太平洋市場における国別魅力度(2023年~2033年)

図151:東アジア市場規模(百万米ドル)-処置タイプ別、2023年から2033年

図152:東アジア市場規模(百万米ドル)-技術別、2023年から2033年

図153:東アジア市場規模(百万米ドル)-用途別、2023年から2033年

図154:エンドユーザー別東アジア市場規模(百万米ドル)、2023年から2033年

図155:国別東アジア市場規模(百万米ドル)、2023年から2033年

図156:国別東アジア市場規模分析(百万米ドル)、2018年から2033年

図157:東アジア市場の価値シェア(%)およびBPS分析(国別)、2023年から2033年

図158:東アジア市場 年間成長過程(%)予測(国別、2023年~2033年)

図159:東アジア市場規模(百万米ドル) 手術種別分析(2018年~2033年)

図160:東アジア市場における手技タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図161:東アジア市場における手技タイプ別前年比成長過程(%)予測、2023年から2033年

図162:東アジア市場規模(百万米ドル)技術別分析、2018年から2033年

図163:東アジア市場シェア(%)およびBPS分析(技術別)、2023年から2033年

図164:東アジア市場 技術別 前年比成長過程(%)予測(2023年~2033年)

図165:東アジア市場 用途別 市場規模(百万米ドル)分析(2018年~2033年)

図166:東アジア市場 用途別 市場シェア(%)およびBPS分析(2023年~2033年)

図 167:東アジア市場、用途別前年比成長過程(%)予測、2023 年から 2033 年

図 168:東アジア市場、 (百万米ドル)エンドユーザー別分析、2018年から2033年

図169:東アジア市場価値シェア(%)およびBPS分析、エンドユーザー別、2023年から2033年

図170:東アジア市場 前年比成長過程(%)予測、エンドユーザー別、2023年から2033年

図171: 東アジア市場の技術別魅力度、2023年から2033年

図172:東アジア市場の技術別魅力度、2023年から2033年

図173:東アジア市場の用途別魅力度、2023年から2033年

図174:東アジア市場のエンドユーザー別魅力度、2023年から 2033年

図175:東アジア市場の魅力度(国別、2023年から2033年)

図176:中東・アフリカ市場規模(百万米ドル、処置タイプ別、2023年から2033年)

図177:中東・アフリカ市場規模(百万米ドル)-技術別、2023年~2033年

図178:中東・アフリカ市場規模(百万米ドル)-用途別、2023年~2033年

図179:中東・アフリカ市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図180:中東・アフリカ市場規模(百万米ドル)国別、2023年から2033年

図181:中東・アフリカ市場規模(百万米ドル)国別分析、2018年から2033年

図182:中東・アフリカ市場価値シェア(%)およびBPS分析(国別、2023年~2033年)

図183:中東・アフリカ市場前年比成長過程(%)予測(国別、2023年~2033年)

図184:中東・アフリカ市場規模(百万米ドル)手技別分析、2018年~2033年

図185:中東・アフリカ市場規模シェア(%)およびBPS分析 手技別、2023年~2033年

図186:中東・アフリカ市場 前年比成長過程 (%) 手術種類別予測、2023年から2033年

図187:中東・アフリカ市場規模(百万米ドル)技術別分析、2018年から2033年

図188:中東・アフリカ市場規模シェア(%)およびBPS分析、技術別、2023年から2033年

図189:中東・アフリカ市場 技術別前年比成長過程(%)予測、2023年から2033年

図190:中東・アフリカ市場 価値 (百万米ドル) 用途別分析、2018年から2033年

図191:中東・アフリカ市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図192:中東・アフリカ市場 用途別前年比成長率(%)予測、2023年から2033年

図193:中東・アフリカ市場規模(百万米ドル)エンドユーザー別分析、2018年~2033年

図194:中東・アフリカ市場シェア(%)およびBPSエンドユーザー別分析、2023年~2033年

図195:中東・アフリカ市場におけるエンドユーザー別前年比成長過程(%)予測(2023~2033年)

図196:中東・アフリカ市場における処置タイプ別魅力度(2023~2033年)

図197:中東・アフリカ市場における技術別魅力度(2023~2033年)

図198:中東・アフリカ市場における用途別魅力度(2023年~2033年)

図199:中東・アフリカ市場におけるエンドユーザー別魅力度(2023年~2033年)

図200:中東・アフリカ市場における国別魅力度(2023年~2033年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖