❖本調査資料に関するお問い合わせはこちら❖

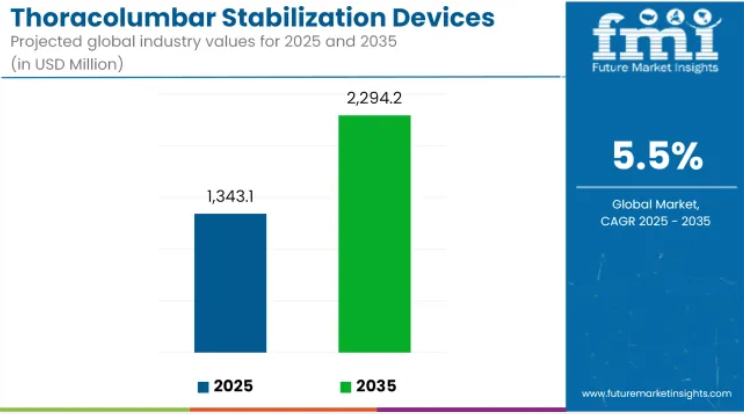

胸腰椎安定化装置市場は、2025年に13億4,310万米ドルと評価され、2035年までに22億9,420万米ドルに達すると予測されており、年平均成長率(CAGR)5.5%を記録する見込みです。

この市場は、脊椎疾患、外傷性損傷、加齢に伴う変性疾患の増加を背景に、大幅な成長が見込まれております。ロボット支援システムや生体工学材料といった低侵襲手術技術の進歩により、手術の精度が向上し、術後の回復期間が短縮されております。

これらの医療機器に対する需要の高まりは、世界的な高齢化による椎体圧迫骨折、脊柱管狭窄症、側弯症、椎間板変性疾患の発生率上昇によってさらに加速されています。医療インフラの整備と先進的な手術選択肢への認知度向上に伴い、2035年まで堅調な成長が見込まれます。

主要投資セグメント別胸腰椎安定化デバイス市場分析

手術アクセス性と手技の汎用性から、後方安定化デバイスが市場をリード

後方安定化デバイスは胸腰椎安定化市場を支配しており、2025年には世界の収益シェアの67.3%を占めると予測されています。この優位性は、後方手術アプローチが提供する手技の簡便性と解剖学的アクセスの良さによるものです。

合併症が少なく、外傷、腫瘍、変形症例など幅広い適応があるため、後方システムは世界中の脊椎外科医に広く好まれています。さらに、高度な器具システムと画像誘導ナビゲーションの統合により、後方固定術の精度と安全性が向上し、臨床現場での選好がさらに強まっています。

これらのデバイスは低侵襲手術でも採用が増加しており、外来診療環境での利用拡大につながっています。後方アプローチは安定性と生体力学的優位性から、多椎間固定術においても一般的に好まれます。その結果、手術手順の標準化と外科医間の研修機会の拡大が、市場における支配的シェアをさらに後押ししています。

チタン系デバイスが優位な生体適合性と耐食性により市場をリード

チタンは胸腰椎安定化デバイス分野における主要素材として認識されており、2025年には市場総収益の77.8%を占める見込みです。この分野の成長は、素材の優れた強度重量比、卓越した生体適合性、耐食性によって推進されてきました。

これらの特性により、チタン製インプラントは脊椎手術、特に長期安定化における標準治療となっています。チタンはMRI検査との互換性があり、ステンレス鋼と比較して炎症反応のリスクが低いことから、医療従事者による採用がさらに増加しています。

低侵襲およびロボット支援脊椎手術への選好の高まりもチタンを有利にしています。その可鍛性により、構造的完全性を損なうことなく精密な成形が可能だからです。さらに、長期的な性能、インプラント関連合併症の発生率の低さ、そして強力な規制承認実績が、地域を問わず持続的な優位性を支えています。

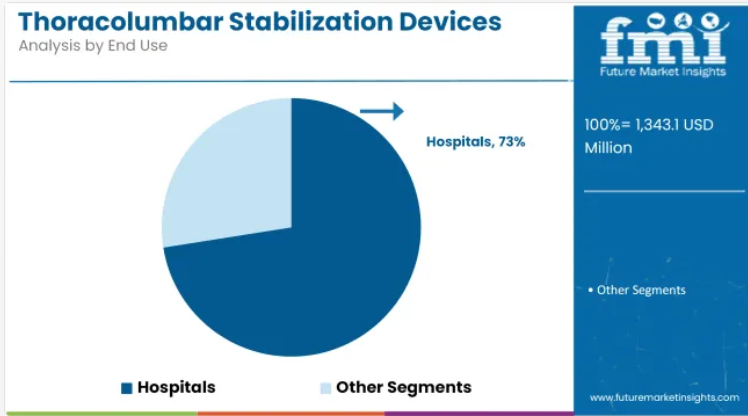

病院は複雑な脊椎手術インフラと多職種連携医療へのアクセスによりエンドユーザーセグメントを支配

病院は胸腰椎安定化デバイス市場において主要なエンドユーザーセグメントとして台頭し、2025年には世界の収益シェアの72.5%を占めています。この優位性は、胸腰椎介入に不可欠な高度な外科インフラ、脳神経外科の専門知識、包括的な患者ケアプロトコルの整備に起因しています。

これらの医療施設は、高度な画像診断システム、ロボット支援手術プラットフォーム、集中的な術後ケアを備えており、これらは複雑な脊椎外傷、変性疾患、腫瘍学的処置の管理に不可欠です。

さらに、病院システム内に多職種による脊椎ケアチームが存在し、保険償還プロセスが効率化されていることも、患者の選択や手術件数の集中を促進しています。外科手術がより専門化する中、病院は一次安定化手術と再手術の両方において依然として最適な場所であり、その持続的な市場リーダーシップを確保しています。

課題と機会

術後合併症とインプラントの失敗が、市場における重要な抑制要因として浮上しています。

資源の乏しい環境におけるハードウェアの利用には複数の課題があり、胸腰椎安定化装置の広範な導入を妨げる可能性があります。主な障壁の一つは、特に先進材料やロボット対応システムが関与する場合のインプラントの高コストであり、これにより世界の発展途上地域で働く医療提供者はこれらの安定化ソリューションを利用できません。

さらに、胸腰椎固定術に伴う外科的介入は通常、高度な外科的技術と組織的支援を必要とする複雑な処置です。一方では医療保険制度の変動性、他方では手術インフラの差異が、共通の治療成果を二分する二面性を生み出しています。これらの領域が分断され、低水準の状態で放置されることで、成果は次第に遠ざかっていくのです。

世界各地域でばらつきを見せるこのような不統一な償還政策は、特に病院コスト削減への要望が高まる中で、高価な新型デバイスへのアクセスを依然として制限する可能性があります。

低侵襲手術への選好の高まりは、デバイスメーカーにとって大きな機会をもたらしています。

こうした課題があるにもかかわらず、技術と医療提供システムの進歩が急速に進んでいることから、胸腰椎固定装置市場の潜在的可能性は非常に大きいと言えます。急速に進化している分野の一つが、3Dプリント技術と患者特異的なインプラント製造の活用です。これにより、各患者の脊椎の解剖学的構造や病態に合わせてカスタマイズされた固定構造体を実現できます。

これにより生体力学的適合性が向上し、治療成果の改善と外科医の自信の増大につながります。低侵襲手術(MIS)技術も普及が進んでおり、低侵襲性、出血量の減少、迅速な回復を伴う経皮的デバイス設置を可能にします。これは外来手術や日帰り手術モデルに決定的な影響を与えるでしょう。

外来手術センター(ASC)と包括支払いモデルの進展は、病院と外科医に対し、費用対効果に優れた最適な性能と安全性を提供する価値重視のデバイスへの移行を促しています。外科ナビゲーション、拡張現実(AR)、術中画像診断における技術革新の急成長は、合併症率の低減を伴う精密なインプラント配置をさらに促進しております。

業界別ハイライト

低侵襲安定化術

低侵襲脊椎手術は、従来の外科手術に代わる安全かつ迅速な選択肢を提供することで、胸腰椎安定化術の手法と方法を変化させております。MISS(最小侵襲脊椎固定術)技術では、経皮的スクリュー、チューブ状レトラクター、内視鏡視認性を活用し、軟部組織損傷、術中出血量、入院期間を最小限に抑えます。これらの利点は、従来の開腹手術に耐えられない高齢患者やハイリスク患者において特に重要です。

MIS固定システムの適用範囲は外傷、腫瘍切除、変形矯正症例へと拡大しており、最小限の侵襲で脊椎の完全性を維持することが極めて重要です。外科医向けに、これらの技術に関するシミュレーションベースのトレーニングやワークショップがますます提供されるようになっています。メーカーは、薄型ロッドや拡張可能な椎間ケージなど、低侵襲的な挿入を可能にする特殊なインプラント設計を開発しています。

生体適合性材料の革新

生体適合性、機械的性能、およびX線可視性を向上させるため、材料の革新は胸腰椎安定化デバイス市場における重要な焦点です。チタン及びチタン合金は生体適合性に優れ、整形外科用インプラントに広く使用されています。しかし近年、ポリエーテルエーテルケトン(PEEK)や炭素繊維強化複合材など、自然骨と同様の弾性率と放射線透過性を有する材料の使用が拡大しており、今後さらに普及が進む可能性があります。

特定の外傷症例における生体吸収性ポリマーを用いた一時的固定も研究が進められており、治癒後にインプラントが徐々に分解されるため魅力的な選択肢です。これにより長期的な合併症が減少し、二次手術の必要性が回避されます。骨とインプラントの結合を強化するため、オッセオインテグレーション促進コーティングや、ハイドロキシアパタイト、チタンプラズマスプレー、ナノ構造テクスチャーなどの表面処理も採用されています。

新興トレンド

ARプラットフォームは、手術中に外科医の視野へ術前画像を投影し、インプラント位置決めや解剖学的ナビゲーションを支援するリアルタイム情報を提供します。これにより術中の意思決定が向上し、透視検査による患者及び手術チームへの放射線被曝が最小化され、最も重要な点として精度が向上します。

複雑な安定化症例における計画と実行をシームレスに行うため、ARシステムはロボットプラットフォームやナビゲーションソフトウェアとの連携を目指して開発が進められています。ARの有益な応用は、視認性が低下しているにもかかわらず最高度の精度が求められる低侵襲アプローチにおいて、より顕著です。

市場概要

世界の胸腰椎安定化デバイス市場は、脊椎疾患の増加、手術技術の革新、脊椎損傷リスクの高い世界人口の高齢化が急速に進んでいることから、2020年から2024年にかけて著しい成長を遂げました。この上昇傾向は、手術精度向上と患者回復期間短縮を目的としたデバイス設計・材料における重要な革新によって促進されました。

このフィルターにより、高度なインプラントを様々な症例にシームレスに統合することが可能となります。ただし、高度なインプラントのコストや、専門手術にストリートメディシン(現場対応医療)を組み込むための外科トレーニングの改善といった課題も、普及拡大の要因となるでしょう。

2025年から2035年にかけての期間においても、技術の継続的な進歩、医療施設の改善、低侵襲手術を支持する医療専門家の増加により、市場の成長が持続すると予測されます。生体適合性と耐久性が向上した次世代安定化システムは、患者の治療結果をさらに最適化するでしょう。

加えて、脊椎健康への意識の高まりと、発展途上国における医療サービスへのアクセス改善が、市場関係者にとって新たな成長機会をもたらす可能性が高いと考えられます。

国別分析

アメリカ合衆国

市場見通し

高度な医療インフラ整備、脊椎疾患の高い罹患率、主要医療機器メーカーの強力な存在感により、米国は胸腰椎安定化デバイス市場にとって魅力的な国となっています。需要は、主に交通事故、スポーツ、職業上の危険による外傷性脊椎損傷の増加によって牽引されています。

有利な償還政策と低侵襲安定化技術の早期導入が市場成長を後押ししています。インプラントのカスタマイズやロボット支援脊椎手術は、技術革新を生み出すその他の要因です。変性性脊椎疾患に苦しむ高齢人口の増加は、長期的な需要を支え続けています。戦略的パートナーシップとFDA承認は、米国市場における主要な成長促進要因となります。

市場成長要因

- 脊椎変性疾患および外傷の高い有病率:特に高齢化および肥満人口において顕著です。

- ロボット支援および画像誘導による脊椎固定術の導入:手術精度と患者転帰を向上させます。

- 外来脊椎手術センターの拡大:MIS対応安定化ハードウェアの需要を牽引しています。

- 椎弓根スクリューシステムの技術的進歩:拡張可能およびナビゲーション対応スクリュー設計を含みます。

- 脊椎固定術に対する強力な償還枠組み:先進的なデバイスの使用を促進します。

ドイツ

市場展望

欧州における胸腰椎固定装置市場は、充実した医療施設と高齢化人口の増加により、ドイツが主導的な地位を占めております。同国の医療システムは精密な手術と高度な脊椎治療に重点を置いており、これにより新たな固定用インプラントや器具への需要を支えております。高齢者の骨粗鬆症性骨折や脊椎変形の症例数が増加し続ける中、効果的な固定ソリューションへの需要も同様に高まっております。

ドイツの主要研究機関および医療機器メーカーは、革新的製品開発の鍵を握っています。医療イノベーションや外科手術トレーニングへの政府支援が手術件数の増加を促進しています。学生たちは最新の外科手術技術を学ぶこの実践的な機会を積極的に活用し、患者様の低侵襲治療への選好が導入の勢いをさらに加速させています。

市場成長要因

- 骨粗鬆症性椎体骨折の発生率上昇:セメント増強および固定補助治療の需要を牽引。

- 術中ナビゲーションの高度な統合:胸腰椎スクリューの正確な配置を促進します。

- 公的・民間医療保険の充実:高品質な脊椎インプラントへのアクセスを容易にします。

- 生体適合性およびチタン合金インプラントの採用増加:長期的な治療成果を向上させます。

- 多職種による脊椎外科チーム:エビデンスに基づく安定化装置の使用を促進します。

日本

市場展望

日本の胸腰椎安定化装置市場シェアは、急速に増加する高齢人口と、腰部脊椎症や脊柱管狭窄症などの変性性脊椎疾患の高い罹患率に大きく牽引されています。精密医療と先進的な手術技術への注力により、革新的な安定化ソリューションに対する強い需要も存在します。

これと相まって、コンパクトで生体適合性が高く、可動性を保持するインプラントの開発において、日本メーカーが主要な役割を果たしています。患者様の意識向上、診断画像技術の進歩、高齢者医療に関する政府施策も市場成長に寄与しております。

加えて、日本の病院・クリニックにおける低侵襲脊椎手術の増加がデバイス使用を促進しております。技術の高度化と品質重視の医療モデルが市場拡大の原動力となっております。

市場成長要因

- 脊椎脆弱性問題を抱える高齢人口の増加:安全で低侵襲な安定化システムの需要を牽引。

- 技術的に高度な処置に対する政府の支援:最新の脊椎固定器具の保険適用を促進。

- ハイブリッド手術技術の積極的な活用:後方固定術と前方柱再建術の併用。

- 拡張性・モジュール式固定器具の研究開発:再手術リスク低減に焦点を当てた取り組み。

- 生体力学的に最適化された構造体への臨床的選好:患者固有の解剖学的構造や病態に合わせた設計。

英国

市場見通し

英国においても、加齢や職場のストレス、その他の生活習慣病による脊椎損傷症例の増加を背景に、胸腰椎安定化装置の市場は着実に拡大しております。国民保健サービス(NHS)は脊椎手術へのアクセスを促進しておりますが、予算制約により、経済的で低侵襲な選択肢への需要が頻繁に生じております。

英国における胸腰椎安定化分野でのロボット技術と3Dプリントチタニウムの採用状況。学術界における生体力学研究や脊椎インプラントの臨床的検証も市場を支えています。さらに、外来脊椎手術への段階的移行とリハビリテーションプロトコルの活用が、先進的安定化システムの早期導入を促進し、入院期間の短縮と合併症の減少につながっています。

市場成長要因

- 選択的手術および緊急脊椎手術の増加:パンデミック後の手術待機リスト解消が手術件数の加速を促しています。

- NHS脊椎部門における低侵襲手術(MIS)への移行:薄型・モジュラー式固定システムの使用が増加しています。

- 神経外科と整形外科脊椎分野の強力な連携:先進的な固定プロトコルの採用を促進します。

- 民間脊椎手術ネットワークの成長:高級インプラントやナビゲーションツールの使用を可能にします。

- 学術機関と臨床現場の連携:新興脊椎技術の臨床的検証を加速させます。

インド

市場展望

インドにおける胸腰椎安定化デバイス市場は、特に若年層および労働年齢層における交通事故、スポーツ傷害、脊椎疾患の増加に伴い、急速に拡大しております。神経外科医および整形外科専門医の増加に伴い、民間医療インフラの拡充が手術件数を支えております。導入部:脊椎インプラントはこの過程において重要な役割を担っておりますが、コスト面での懸念も存在します。

現地生産と政府の取り組み(「メイク・イン・インディア」に沿ったもの)により、手頃な価格の脊椎インプラントの普及が進められています。この増加を牽引する主な要因の一つは、医療ツーリズムの拡大傾向であり、近隣地域からの患者が質が高く費用対効果の高い脊椎検査や手術を求めてインドを訪れています。技術への認識の高まりと低侵襲脊椎手術への投資増加により、市場は今後も拡大が見込まれます。

市場成長要因

- 安定化を必要とする外傷症例数の増加:交通事故(RTA)が胸腰椎手術の主要な要因であり続けています。

- 整形外科・脊椎外科インフラの拡充:都市部および私立病院における手術能力の向上。

- 国内インプラントメーカーの成長:輸入システムに代わる経済的な選択肢の提供。

- 政府の医療制度(例:アユシュマン・バーラト):医療サービスが不足している地域における外科治療へのアクセス向上。

- 脊椎外科における研修・フェローシッププログラム:現代的な固定器具を用いた外科医の技能向上を促進。

競争環境

胸腰椎固定装置市場は、脊椎疾患・外傷の発生率上昇および低侵襲脊椎手術の増加により競争が激化し拡大中です。脊椎固定システムの進歩、生体材料の改良、高齢人口の増加が需要を牽引しています。市場には、確立された整形外科機器メーカー、脊椎ケアの専門家、革新的な安定化技術を持つ新規参入企業が参画しております。

主な動向:

- 2024年、Globus Medical社は、拡大した側方椎体間固定ポートフォリオ全体で互換性を持つ初の製品となるADIRA™ XLIF™プレートシステムを商業的に発売いたしました。これは、側方脊椎手術における重要な統合のマイルストーンと継続的な革新を示すものです。

- 2024年には、Xtant Medical社が米国でCortera Posterior Fixation Systemを発売しました。これは革新的なインプラントと多機能器具により、胸腰椎固定手術の効率化と高度化を図る包括的ソリューションです。

主要企業

- NuVasive, Inc.

- B. Braun Melsungen AG

- Orthofix Medical Inc.

- Alphatec Spine, Inc.

- Aesculap Implant Systems

主要セグメント

デバイス種類別:

前方安定化デバイス、後方安定化デバイス、およびレトラクター。

材質別:

チタンおよびステンレス鋼。

エンドユーザー別:

病院、クリニック、および外来手術センター。

地域別:

北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア太平洋、中東・アフリカ。

目次

- エグゼクティブサマリー

- 業界紹介(分類体系および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 世界市場の需要(米ドルベースの価値)および数量(単位)分析(2020年から2024年)、ならびに予測(2025年から2035年)(過去分析および将来予測を含む)

- グローバル市場 – 価格分析

- グローバル市場分析 2020年から2024年および予測 2025年から2035年

- デバイスタイプ別

- 材質別

- エンドユーザー別

- 地域別

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、デバイスタイプ別

- 前方安定化装置

- 後方安定化装置

- リトラクター

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、材質別

- チタン

- ステンレス鋼

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、エンドユーザー別

- 病院

- クリニック

- 外来手術センター

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国におけるデバイスタイプ別、素材別、エンドユーザー別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- メドトロニック・ピーエルシー

- デピュイ・シンセス

- ストライカー・コーポレーション

- グローバス・メディカル

- ジマー・バイオメット・ホールディングス

- ニューベイシブ・インク

- B. ブラウン・メルズンゲン AG

- オーソフィックス・メディカル社

- アルファテック・スパイン社

- エスクラープ・インプラント・システムズ

- その他

表一覧

- 表 1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:地域別グローバル市場規模(単位:百万台)予測(2020年~2035年)

- 表3:デバイスタイプ別グローバル市場規模(単位:百万米ドル)予測(2020年~2035年)

- 表4:デバイスタイプ別グローバル市場規模(単位:百万台)予測(2020年~2035年)

- 表5:世界市場規模(百万米ドル)予測(素材別、2020年から2035年)

- 表6:世界市場規模(単位)予測(素材別、2020年から2035年)

- 表7:世界市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表8:用途別グローバル市場規模(台数)予測、2020年から2035年

- 表9:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表10:国別北米市場規模(台数)予測、2020年から2035年

- 表11:北米市場規模(百万米ドル)予測(デバイス別)、2020年から2035年

- 表12:北米市場規模(台数)予測(デバイス別)、2020年から2035年

- 表13:北米市場規模(百万米ドル)予測(素材別)、2020年から2035年

- 表14:北米市場規模(単位数)予測(材料別、2020年から2035年)

- 表15:北米市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表16:北米市場規模(単位数)予測(最終用途別、2020年から2035年)

- 表17: ラテンアメリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表18:ラテンアメリカ市場規模(台数)予測(国別、2020年から2035年)

- 表19:ラテンアメリカ市場規模(百万米ドル)予測(デバイスタイプ別、2020年から2035年)

- 表20:ラテンアメリカ市場規模(台数)予測(デバイス別、2020年から2035年)

- 表21:ラテンアメリカ市場規模(百万米ドル)予測(素材別、2020年から2035年)

- 表22:ラテンアメリカ市場規模(単位)予測(材料別、2020年から2035年)

- 表23:ラテンアメリカ市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表24:ラテンアメリカ市場規模(単位)予測(最終用途別、2020年から2035年)

- 表25:西ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表26:西ヨーロッパ市場規模(台数)予測(国別、2020年から2035年)

- 表27:西ヨーロッパ市場規模(百万米ドル)予測(機器タイプ別、2020年から2035年)

- 表28:西ヨーロッパ市場規模(台数)予測、2020年から2035年まで、デバイスタイプ別

- 表29:西ヨーロッパ市場規模 (百万米ドル) 素材別予測、2020年から2035年

- 表30:西ヨーロッパ市場規模(台数) 素材別予測、2020年から2035年

- 表31:西ヨーロッパ市場規模(百万米ドル) 最終用途別予測、2020年から2035年

- 表32:西ヨーロッパ市場規模(単位)最終用途別予測、2020年から2035年

- 表33:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表34:東欧市場規模(台数)予測(国別、2020年~2035年)

- 表35:東欧市場規模(百万米ドル)予測(機器タイプ別、2020年~2035年)

- 表36:東欧市場規模(台数)予測(機器タイプ別、2020年~2035年)

- 表37:東欧市場規模(百万米ドル)予測(素材別、2020年から2035年)

- 表38:東欧市場規模(単位)予測(素材別、2020年から2035年)

- 表39:東欧市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表40:東欧市場規模(単位)の最終用途別予測(2020年~2035年)

- 表41:南アジア・太平洋地域市場規模(百万米ドル)の国別予測(2020年~2035年)

- 表42:南アジア・太平洋地域市場規模(単位)の国別予測(2020年~2035年)

- 表43: 南アジア・太平洋地域市場規模(百万米ドル)デバイス別予測、2020年から2035年

- 表44:南アジア・太平洋地域市場規模(台数)デバイス別予測、2020年から2035年

- 表45:南アジア・太平洋地域市場規模(百万米ドル)素材別予測、2020年から2035年

- 表46:南アジア・太平洋地域市場規模(単位数)予測(材料別、2020年から2035年)

- 表47:南アジア・太平洋地域市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表48:南アジア・太平洋地域市場規模(単位数)予測(最終用途別、2020年から2035年)

- 表49:東アジア市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表50:東アジア市場規模(台数)予測(国別、2020年から2035年)

- 表51:東アジア市場規模(百万米ドル)予測(デバイス種類別、2020年から2035年)

- 表52:東アジア市場規模(単位数)予測(デバイス別)、2020年から2035年

- 表53:東アジア市場規模(百万米ドル)予測(素材別)、2020年から2035年

- 表54:東アジア市場規模(単位数)予測(素材別)、2020年から2035年

- 表55:東アジア市場規模(百万米ドル)の用途別予測(2020年~2035年)

- 表56:東アジア市場規模(台数)の用途別予測(2020年~2035年)

- 表57:中東・アフリカ市場規模(百万米ドル)の国別予測(2020年~2035年)

- 表58:中東・アフリカ市場規模(単位数)予測(国別、2020年から2035年)

- 表59:中東・アフリカ市場規模(百万米ドル)予測(デバイスタイプ別、2020年から2035年)

- 表60:中東・アフリカ市場規模(台数)予測(デバイス別)、2020年から2035年

- 表61:中東・アフリカ市場規模(百万米ドル)予測(素材別)、2020年から2035年

- 表62:中東・アフリカ市場規模(台数)予測(素材別)、2020年から2035年

- 表63:中東・アフリカ市場規模(百万米ドル)の用途別予測(2020年~2035年)

- 表64:中東・アフリカ市場規模(台数)の用途別予測(2020年~2035年)

図表一覧

- 図1:世界市場規模(百万米ドル)のデバイス別予測(2025年~2035年)

- 図2:2025年から2035年までの材料別グローバル市場規模(百万米ドル)

- 図3:2025年から2035年までの用途別グローバル市場規模(百万米ドル)

- 図4:2025年から2035年までの地域別グローバル市場規模(百万米ドル)

- 図5:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図6:地域別グローバル市場数量(単位)分析、2020年から2035年

- 図7:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図8:地域別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図9:デバイスタイプ別グローバル市場規模(百万米ドル)分析(2020年~2035年)

- 図10:デバイスタイプ別グローバル市場数量(台)分析(2020年~2035年)

- 図11:デバイスタイプ別グローバル市場シェア (%) および BPS 分析(デバイスタイプ別、2025年から2035年)

- 図12:世界市場の前年比成長率(%)予測(デバイスタイプ別、2025年から2035年)

- 図13:世界市場規模(百万米ドル)分析(材料別、2020年から2035年)

- 図14:素材別グローバル市場数量(単位)分析、2020年から2035年

- 図15:素材別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図16:素材別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図17:用途別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図18:用途別グローバル市場規模(台数)分析、2020年から2035年

- 図19:用途別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図20:用途別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図21:デバイスタイプ別グローバル市場の魅力度、2025年から2035年

- 図22:2025年から2035年までの材料別グローバル市場魅力度

- 図23:2025年から2035年までの最終用途別グローバル市場魅力度

- 図24:2025年から2035年までの地域別グローバル市場魅力度

- 図25:北米市場規模(百万米ドル)-デバイスタイプ別、2025年から2035年

- 図26:北米市場規模(百万米ドル)-材料別、2025年から2035年

- 図27:北米市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図28:北米市場規模(百万米ドル)-国別、2025年から2035年

- 図29:北米市場規模(百万米ドル)-国別分析、2020年から2035年

- 図30:北米市場数量(単位)-国別分析、2020年から2035年

- 図31:北米市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図32:北米市場前年比成長率(%)予測(国別)、2025年から2035年

- 図33:北米市場価値(百万米ドル)分析(デバイスタイプ別)、2020年から2035年

- 図34:北米市場規模(台数)のデバイス別分析、2020年から2035年

- 図35:北米市場価値シェア(%)およびBPS分析(デバイス別)、2025年から2035年

- 図36:北米市場の年間成長率 (%)予測(デバイス別、2025年から2035年)

- 図37:北米市場規模(百万米ドル)の分析(材料別、2020年から2035年)

- 図38:北米市場数量(単位)の分析(材料別、2020年から2035年)

- 図39:北米市場における材料別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図40:北米市場における材料別前年比成長率(%)予測(2025年~2035年)

- 図41:北米市場における最終用途別市場価値(百万米ドル)分析(2020年~2035年)

- 図42:北米市場数量(単位)エンドユース別分析、2020年から2035年

- 図43:北米市場価値シェア(%)およびBPSエンドユース別分析、2025年から2035年

- 図44:北米市場前年比成長率(%)予測エンドユース別、2025年から2035年

- 図45:北米市場におけるデバイスタイプ別魅力度(2025年から2035年)

- 図46:北米市場における素材別魅力度(2025年から2035年)

- 図47:北米市場における最終用途別魅力度(2025年から2035年)

- 図48:北米市場の魅力度(国別)、2025年から2035年

- 図49:ラテンアメリカ市場規模(百万米ドル)、デバイス別、2025年から2035年

- 図50:ラテンアメリカ市場規模(百万米ドル)、素材別、2025年から2035年

- 図51:ラテンアメリカ市場規模(百万米ドル)用途別、2025年から2035年

- 図52:ラテンアメリカ市場規模(百万米ドル)国別、2025年から2035年

- 図53:ラテンアメリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図54:ラテンアメリカ市場規模(単位)の国別分析、2020年から2035年

- 図55:ラテンアメリカ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図56:ラテンアメリカ市場の年間成長率(%)予測、国別、2025年から2035年

- 図57:ラテンアメリカ市場規模(百万米ドル)のデバイスタイプ別分析、2020年から2035年

- 図58:ラテンアメリカ市場規模(台数)のデバイスタイプ別分析、2020年から2035年

- 図59:ラテンアメリカ市場におけるデバイスタイプ別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図60:ラテンアメリカ市場におけるデバイスタイプ別前年比成長率(%)予測(2025年~2035年)

- 図61:ラテンアメリカ市場における素材別市場価値(百万米ドル)分析(2020年~2035年)

- 図62:ラテンアメリカ市場規模(単位)の材料別分析、2020年から2035年

- 図63:ラテンアメリカ市場価値シェア(%)およびBPS分析(材料別)、2025年から2035年

- 図64:ラテンアメリカ市場の前年比成長率(%)予測(材料別)、2025年から2035年

- 図65:ラテンアメリカ市場規模(百万米ドル)用途別分析、2020年から2035年

- 図66:ラテンアメリカ市場規模(台数)用途別分析、2020年から2035年

- 図67:ラテンアメリカ市場価値シェア(%)およびBPS用途別分析、2025年から2035年

- 図68:ラテンアメリカ市場:用途別前年比成長率(%)予測(2025年~2035年)

- 図69:ラテンアメリカ市場:デバイスタイプ別魅力度(2025年~2035年)

- 図70:ラテンアメリカ市場:素材別魅力度(2025年~2035年)

- 図71:ラテンアメリカ市場における最終用途別魅力度(2025年~2035年)

- 図72:ラテンアメリカ市場における国別魅力度(2025年~2035年)

- 図73:西ヨーロッパ市場におけるデバイスタイプ別市場規模(百万米ドル)(2025年~2035年)

- 図74:西ヨーロッパ市場規模(百万米ドル)-素材別、2025年から2035年

- 図75:西ヨーロッパ市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図76:西ヨーロッパ市場規模(百万米ドル)-国別、2025年から2035年

- 図77:西ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図78:西ヨーロッパ市場数量(単位)国別分析、2020年から2035年

- 図79:西ヨーロッパ市場規模シェア(%)およびBPS分析(国別、2025年から2035年)

- 図80:西ヨーロッパ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図81:西ヨーロッパ市場規模(百万米ドル)デバイス別分析、2020年から2035年

- 図82:西ヨーロッパ市場規模(台数)デバイス別分析、2020年から2035年

- 図83:西ヨーロッパ市場価値シェア(%)およびBPSデバイス別分析、2025年から2035年

- 図84: 西ヨーロッパ市場:デバイスタイプ別前年比成長率(%)予測(2025年~2035年)

- 図85:西ヨーロッパ市場:素材別市場規模(百万米ドル)分析(2020年~2035年)

- 図86:西ヨーロッパ市場:素材別市場規模(単位)分析(2020年~2035年)

- 図87:西ヨーロッパ市場における材料別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図88:西ヨーロッパ市場における材料別前年比成長率(%)予測(2025年~2035年)

- 図89:西ヨーロッパ市場における最終用途別市場価値(百万米ドル)分析(2020年~2035年)

- 図90:西ヨーロッパ市場数量(単位)エンドユース別分析、2020年から2035年

- 図91:西ヨーロッパ市場価値シェア(%)およびBPSエンドユース別分析、2025年から2035年

- 図92:西ヨーロッパ市場前年比成長率(%)予測エンドユース別、2025年から2035年

- 図93:西ヨーロッパ市場におけるデバイスタイプ別魅力度(2025年から2035年)

- 図94:西ヨーロッパ市場における素材別魅力度(2025年から2035年)

- 図95:西ヨーロッパ市場におけるエンドユース別魅力度(2025年から2035年)

- 図96:西ヨーロッパ市場の魅力度(国別)、2025年から2035年

- 図97:東ヨーロッパ市場規模(百万米ドル)(デバイス別)、2025年から2035年

- 図98:東ヨーロッパ市場規模(百万米ドル)(素材別)、2025年から2035年

- 図99:東欧市場規模(百万米ドル)用途別、2025年から2035年

- 図100:東欧市場規模(百万米ドル)国別、2025年から2035年

- 図101:東欧市場規模(百万米ドル)国別分析、2020年から2035年

- 図102:東欧市場規模 (単位)国別分析、2020年から2035年

- 図103:東欧市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図104:東欧市場前年比成長率(%)予測(国別)、2025年から2035年

- 図105:東欧市場規模(百万米ドル)デバイス別分析、2020年から2035年

- 図106:東欧市場規模(台数)デバイス別分析、2020年から2035年

- 図107:東欧市場シェア(%)およびBPSデバイス別分析、2025年から2035年

- 図108:東欧市場におけるデバイスタイプ別前年比成長率(%)予測(2025年~2035年)

- 図109:東欧市場における素材別市場規模(百万米ドル)分析(2020年~2035年)

- 図110:東欧市場における素材別市場規模 (単位)分析(素材別、2020年から2035年)

- 図112:東欧市場における素材別前年比成長率(%)予測(2025年から2035年)

- 図113:東欧市場規模(百万米ドル)用途別分析、2020年から2035年

- 図114:東欧市場規模(単位)用途別分析、2020年から2035年

- 図115:東欧市場価値シェア(%)およびBPS用途別分析、2025年から2035年

- 図116:東欧市場における用途別前年比成長率(%)予測(2025年~2035年)

- 図117:東欧市場におけるデバイスタイプ別市場魅力度(2025年~2035年)

- 図118:東欧市場における素材別市場魅力度(2025年~2035年)

- 図119:東欧市場における最終用途別市場魅力度(2025年~2035年)

- 図120:東欧市場における国別市場魅力度(2025年~2035年)

- 図121:南アジア・太平洋地域におけるデバイスタイプ別市場規模(百万米ドル)(2025年~2035年)

- 図122:南アジア・太平洋地域における材料別市場規模(百万米ドル)、2025年から2035年

- 図123:南アジア・太平洋地域における最終用途別市場規模(百万米ドル)、2025年から2035年

- 図124:南アジア・太平洋地域市場規模(百万米ドル)国別、2025年から2035年

- 図125:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図126:南アジア・太平洋地域市場規模(単位)国別分析、2020年から2035年

- 図127:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図128:南アジア・太平洋地域市場前年比成長率(%)予測(国別、2025年から2035年)

- 図129: 南アジア・太平洋地域市場規模(百万米ドル)デバイス別分析、2020年から2035年

- 図130:南アジア・太平洋地域市場規模(台数)デバイス別分析、2020年から2035年

- 図131:南アジア・太平洋市場におけるデバイスタイプ別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図132:南アジア・太平洋市場におけるデバイスタイプ別前年比成長率(%)予測(2025年~2035年)

- 図133:南アジア・太平洋地域市場規模(百万米ドル)の材料別分析(2020年~2035年)

- 図134:南アジア・太平洋地域市場規模(単位)の材料別分析(2020年~2035年)

- 図135:南アジア・太平洋地域市場価値シェア(%)およびBPSの材料別分析(2025年~2035年)

- 図136:南アジア・太平洋地域市場における材料別前年比成長率(%)予測(2025年~2035年)

- 図137:南アジア・太平洋地域市場における用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図138:南アジア・太平洋市場における最終用途別数量(単位)分析、2020年から2035年

- 図139:南アジア・太平洋市場における最終用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図140:南アジア・太平洋地域市場における用途別前年比成長率(%)予測(2025年~2035年)

- 図141:南アジア・太平洋地域市場におけるデバイスタイプ別魅力度(2025年~2035年)

- 図142:南アジア・太平洋地域市場における素材別魅力度(2025年~2035年)

- 図143:南アジア・太平洋地域市場における最終用途別魅力度(2025年~2035年)

- 図144:南アジア・太平洋地域市場における国別魅力度(2025年~2035年)

- 図145:東アジア市場規模(百万米ドル)-デバイス別(2025年~2035年)

- 図146:東アジア市場規模(百万米ドル)-素材別、2025年から2035年

- 図147:東アジア市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図148:東アジア市場規模(百万米ドル)-国別、2025年から2035年

- 図149:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図150:東アジア市場数量(単位)国別分析、2020年から2035年

- 図151:東アジア市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図152:東アジア市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図153:東アジア市場規模(百万米ドル)のデバイス種別分析(2020年から2035年)

- 図154:東アジア市場数量(台数)のデバイス種別分析(2020年から2035年)

- 図155:東アジア市場におけるデバイスタイプ別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図156:東アジア市場におけるデバイスタイプ別前年比成長率(%)予測(2025年~2035年)

- 図157:東アジア市場規模(百万米ドル)の素材別分析、2020年から2035年

- 図158:東アジア市場数量(単位)の素材別分析、2020年から2035年

- 図159:東アジア市場価値シェア(%)およびBPSの素材別分析、2025年から2035年

- 図160:東アジア市場における材料別前年比成長率(%)予測(2025年~2035年)

- 図161:東アジア市場における最終用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図162:東アジア市場における最終用途別市場規模(単位)分析(2020年~2035年)

- 図163:東アジア市場における用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図164:東アジア市場における用途別前年比成長率(%)予測(2025年~2035年)

- 図165:東アジア市場におけるデバイスタイプ別市場魅力度(2025年~2035年)

- 図166:東アジア市場における材料別魅力度(2025年~2035年)

- 図167:東アジア市場における最終用途別魅力度(2025年~2035年)

- 図168:東アジア市場における国別魅力度(2025年~2035年)

- 図169:中東・アフリカ市場規模(百万米ドル)-デバイスタイプ別、2025年から2035年

- 図170:中東・アフリカ市場規模(百万米ドル)-素材別、2025年から2035年

- 図171:中東・アフリカ市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図172:中東・アフリカ市場規模(百万米ドル)-国別、2025年から2035年

- 図173:中東・アフリカ市場規模(百万米ドル)-国別分析、2020年から2035年

- 図174:中東・アフリカ市場規模(単位)-国別分析、2020年から2035年

- 図175:中東・アフリカ市場における国別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図176:中東・アフリカ市場における国別前年比成長率(%)予測(2025年から2035年)

- 図177:中東・アフリカ市場規模(百万米ドル)のデバイスタイプ別分析、2020年から2035年

- 図178:中東・アフリカ市場におけるデバイスタイプ別数量(単位)分析、2020年から2035年

- 図179:中東・アフリカ市場におけるデバイスタイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図180:中東・アフリカ市場におけるデバイスタイプ別前年比成長率(%)予測(2025年~2035年)

- 図181:中東・アフリカ市場 材料別市場規模(百万米ドル)分析、2020年から2035年

- 図182:中東・アフリカ市場 材料別市場規模(単位)分析、2020年から2035年

- 図183:中東・アフリカ市場 材料別市場シェア(%)およびBPS分析、2025年から2035年

- 図184:中東・アフリカ市場における材料別前年比成長率(%)予測、2025年から2035年

- 図185:中東・アフリカ市場規模 (百万米ドル)用途別分析、2020年から2035年

- 図186:中東・アフリカ市場数量(単位)用途別分析、2020年から2035年

- 図187:中東・アフリカ市場価値シェア(%)およびBPS用途別分析、2025年から2035年

- 図188:中東・アフリカ市場における用途別前年比成長率(%)予測(2025年~2035年)

- 図189:中東・アフリカ市場におけるデバイスタイプ別魅力度(2025年~2035年)

- 図190:中東・アフリカ市場における材料別市場魅力度(2025年~2035年)

- 図191:中東・アフリカ市場における最終用途別市場魅力度(2025年~2035年)

- 図192:中東・アフリカ市場における国別市場魅力度(2025年~2035年)

図111:東欧市場における素材別市場価値シェア(%)およびBPS分析(2025年から2035年)