❖本調査資料に関するお問い合わせはこちら❖

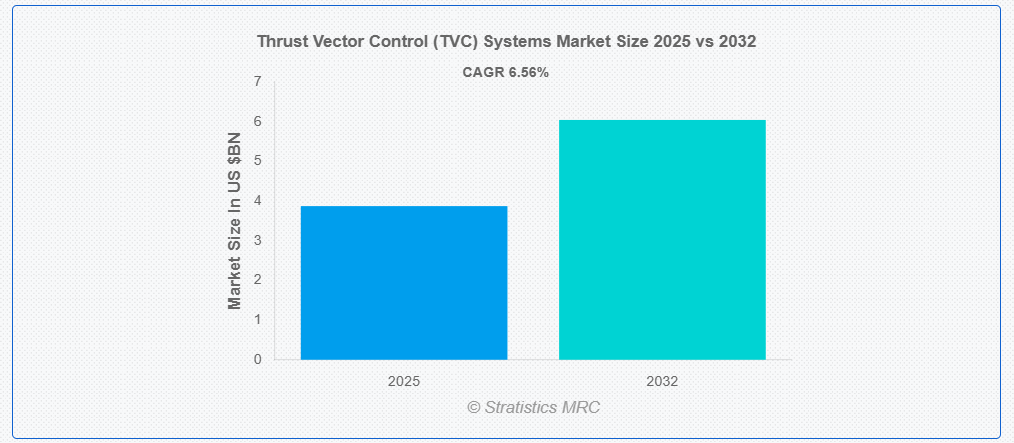

ストラティスティクスMRCの調査によると、グローバルなスラストベクター制御(TVC)システム市場は2025年に$3.87億ドルと推計され、2032年までに$6.04億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)6.56%で成長すると見込まれています。推力ベクトル制御(TVC)システムと呼ばれる先進的な航空宇宙技術は、ロケットエンジンやジェット推進システムからの推力を方向転換することで、宇宙船、ミサイル、航空機を正確に操縦し、安定させるために使用されています。TVCは、エンジン推力の向きを可動ノズル、ヴァン、またはギンバル式エンジンによって変更することで、航空機の飛行経路を空気力学的な制御面だけに依存せずに変更可能です。これは、高高度や宇宙の真空状態において、従来の空気力学的な制御が制限される場合に不可欠です。TVCは、多様な航空宇宙応用においてミッションの精度、制御性、機敏性を向上させます。

市場動向:

要因:

防衛費の増加とミサイル近代化プログラム

世界各国の政府がミサイルの精度と機動性を向上させるため予算を拡大する中、高度なTVCシステムへの需要が高まっています。これらのプログラムでは、TVCを活用して飛行中の制御を向上させる次世代の機動性の高いミサイルの開発が最優先事項となっています。弾道ミサイルや戦術ミサイルシステムの精度向上にはTVC技術が不可欠です。これらの近代化イニシアチブは、地政学的緊張の高まりと国境を越えた戦争の頻発によりさらに加速されています。その結果、主要な軍事技術の向上はTVCシステム市場の強い拡大を後押ししています。

抑制要因:

開発および統合コストの高さ

先進型の TVC システムは、高価な材料、精密なエンジニアリング、および最先端の技術が必要であるため、製造コストが高くなります。これらのシステムを現在の航空宇宙プラットフォームに統合するには、広範な試験、シミュレーション、および検証が必要であり、コストがさらに高くなります。こうした費用のため、小規模企業は市場への参入が難しく、資金が限られている防衛機関や宇宙機関は、これらのシステムを採用する可能性が低くなります。長い開発サイクルは投資回収と商業化を遅らせます。総合的に見ると、重い財務負担がイノベーションを阻害し、市場成長を妨げます。

機会:

商業用宇宙打ち上げサービスの需要増加

衛星や宇宙観光産業に民間企業が参入するに伴い、正確で信頼性の高い打ち上げシステムへの需要が増加しています。打ち上げと再突入段階において、TVCシステムは操縦性と軌道修正に不可欠です。衛星コンステレーションプログラムの増加に伴い、頻繁で制御された打ち上げが求められるため、高度なTVC技術への需要が高まっています。さらに、商業宇宙港への外国投資により、柔軟な推進制御技術への需要も増加しています。TVCシステムサプライヤーにとって、この傾向は継続的なイノベーションと市場拡大を促進します。

脅威:

技術的な故障と信頼性問題

アクチュエーターや制御アルゴリズムの故障や不具合は、車両の安定性やミッションの安全性を脅かす可能性があります。打ち上げ中止、メンテナンス費用の増加、エンドユーザーの信頼低下などが、このような不具合の后果となる可能性があります。さらに、過酷な環境下での性能の不安定さは、航空宇宙および防衛分野に重大なリスクをもたらします。これらの信頼性問題により、徹底したテストが不可欠となり、開発スケジュールが延長され、システムコストが全体的に上昇します。その結果、消費者は新しさよりも確立された信頼性を優先し、市場導入が鈍化します。

Covid-19の影響

Covid-19パンデミックは、グローバルなサプライチェーンの混乱、航空宇宙製造の停止、防衛契約の遅延により、スラストベクター制御(TVC)システム市場に重大な影響を与えました。旅行制限と経済的不確実性は、新規航空機やミサイルの需要を減少させ、TVCシステム設置に影響を及ぼしました。多くの宇宙・防衛プロジェクトは予算の再配分や延期を余儀なくされ、市場成長が鈍化しました。しかし、パンデミック後の回復、防衛費の増加、宇宙探査への関心の再燃により、市場勢いと先進的な推進・制御技術への投資は徐々に回復しています。

推力ベクトル噴射システムセグメントは、予測期間において最大の市場規模を見込む

推力ベクトル噴射システムセグメントは、高速航空宇宙およびミサイル用途における排気ガスの正確な方向制御により、予測期間において最大の市場シェアを占める見通しです。このシステムは、可動部品の必要性を最小限に抑えることで、機械の複雑さを軽減します。このシステムは、先進的な防衛システムや宇宙打ち上げロケットでの採用が進んでいることから、需要がさらに拡大しています。さらに、固体および液体推進システムとの互換性により、その適用範囲が拡大し、市場の成長を促進しています。

戦闘機セグメントは、予測期間において最高の CAGR を記録すると予想されます

予測期間において、戦闘機セグメントは、空中戦闘で優位性を確保するために高い機動性を要求されることから、最も高い成長率を見込むと予測されています。TVC システムは、機敏性と方向制御を向上させ、現代の戦闘機には欠かせないものとなっています。防衛予算の増加と次世代戦闘機のグローバルな普及により、先進的な TVC システムの統合が進んでいます。さらに、既存の機体の継続的なアップグレードには、TVC 技術の搭載が必要です。新規生産と近代化努力の両方からの持続的な需要が、市場の継続的な成長を後押ししています。

最大のシェアを有する地域:

予測期間中、アジア太平洋地域は、防衛支出の増加、国内航空宇宙生産の拡大、地域緊張の高まりにより、最大の市場シェアを占めると予想されています。中国、インド、韓国などの国々は、推力ベクタリング技術を活用した次世代戦闘機、発射車両、ミサイル技術に多額の投資を行っています。ISRO の打ち上げミッションや中国の CNSA の進歩などの政府支援プログラムも、この地域がグローバルな航空宇宙ハブになることを目指していることを反映して、TVC の着実な採用に貢献しています。

CAGR が最も高い地域:

予測期間中、北米地域は、堅調な防衛予算、戦闘機の近代化、NASA や SpaceX、Blue Origin などの民間企業による活発な宇宙探査プログラムにより、最も高い CAGR を示すと予想されます。米国は、強力な航空宇宙研究開発と、ロッキード・マーティンやノースロップ・グラマンなどの確立された防衛関連企業により、この地域市場を支配しています。さらに、ミサイル防衛システムや極超音速兵器への投資の増加により、軍事および民間航空宇宙分野における先進型 TVC システムの需要が後押しされています。

市場の主要企業

推力ベクトル制御(TVC)システム市場における主要企業には、Honeywell International Inc.、Moog Inc.、 Woodward Inc.、JASC Corporation、BAE Systems PLC、SABCA、Wickman Spacecraft & Propulsion Company、Collins Aerospace、Dynetics, Inc.、Parker Hannifin Corporation、Sierra Nevada Corporation、United Technologies Corporation (UTC)、JSC PMZ Voskhod、NAMMO AS、Blue Origin, LLC、Rocket Lab USA, Inc.、Firefly Aerospace, Inc.、Relativity Space, Inc. などです。

主な動向

2024年9月、BAE Systems は、Kirintec Ltd を 2億8,200万ポンドで 100% 買収しました。Kirintec は、サイバーおよび電磁活動、ならびに即席爆発装置対策および無人航空機対策製品に特化しています。

2024年7月、BAE Systems と Siemens は、デジタルイノベーションに関する 5 年間の提携契約を締結しました。この提携は、シーメンスのXceleratorプラットフォームとBAEのFalconWorks®研究開発事業を活用し、エンジニアリングと製造プロセスのデジタル変革を加速することを目的としています。

2024年6月、ハネウェルはキャリヤー・グローバル・コーポレーションのグローバル・アクセス・ソリューションズ事業を買収し、$49.5億ドルで完了しました。この買収により、ハネウェルのビルオートメーション部門が強化され、デジタルセキュリティソリューション市場での地位が強化されます。

対象システム:

• 推力ベクトル制御システム

• 推力ベクトル噴射システム

• 推力ベクトルスラスターシステム

対象技術:

• ギンバルノズル

• フレックスノズル

• スラスター

• 回転ノズル

• その他の技術

対象アプリケーション:

• 打ち上げロケット

• 衛星

• ミサイル

• 戦闘機

• その他の応用分野

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o 欧州その他

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル・スラストベクター制御(TVC)システム市場、システム別

5.1 概要

5.2 スラストベクターアクチュエーションシステム

5.3 スラストベクター噴射システム

5.4 スラストベクタースラスターシステム

6 グローバルスラストベクター制御(TVC)システム市場、技術別

6.1 概要

6.2 ジンバルノズル

6.3 フレックスノズル

6.4 スラスター

6.5 回転ノズル

6.6 その他の技術

7 グローバル・スラストベクター制御(TVC)システム市場、用途別

7.1 概要

7.2 発射ロケット

7.3 衛星

7.4 ミサイル

7.5 戦闘機

7.6 その他の用途

8 グローバル・スラストベクター制御(TVC)システム市場、地域別

8.1 概要

8.2 北米

8.2.1 アメリカ合衆国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋地域その他

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米地域その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 協定、提携、協力関係、合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 事業拡大

9.5 その他の主な戦略

10 企業プロファイル

10.1 ハネウェル・インターナショナル社

10.2 ムーグ社

10.3 ウッドワード社

10.4 JASC コーポレーション

10.5 BAE システムズ社

10.6 SABCA

10.7 ウィックマン・スペースクラフト&プロパルジョン・カンパニー

10.8 コリンズ・エアロスペース

10.9 ダイネティクス社

10.10 パーカー・ハニフィン社

10.11 シエラネバダ社

10.12 ユナイテッド・テクノロジーズ社(UTC)

10.13 JSC PMZ Voskhod

10.14 NAMMO AS

10.15 ブルーオリジン

10.16 ロケットラボ USA, Inc.

10.17 ファイアフライ・エアロスペース

10.18 リラティビティ・スペース

表一覧

1 グローバル推力ベクトル制御 (TVC) システム市場の見通し、地域別 (2024-2032) ($MN)

2 グローバル推力ベクトル制御(TVC)システム市場動向(システム別)(2024-2032年) ($MN)

3 グローバル推力ベクトル制御(TVC)システム市場動向(推力ベクトル駆動システム別)(2024-2032年) ($MN)

4 グローバル・スラストベクター制御(TVC)システム市場動向:スラストベクター注入システム別(2024-2032年) ($MN)

5 グローバル・スラストベクター制御(TVC)システム市場動向:スラストベクタースラスターシステム別(2024-2032年) ($MN)

6 グローバル・スラストベクター制御(TVC)システム市場動向、技術別(2024-2032年)($MN)

7 グローバル・スラストベクター制御(TVC)システム市場動向、ジンバルノズル別(2024-2032年) ($MN)

8 グローバル・スラストベクター制御(TVC)システム市場動向、フレックスノズル別(2024-2032年) ($MN)

9 グローバル・スラストベクター制御(TVC)システム市場動向、スラスター別(2024-2032年) ($MN)

10 グローバル・スラストベクター制御(TVC)システム市場動向、回転ノズル別(2024-2032) ($MN)

11 グローバル・スラストベクター制御(TVC)システム市場動向、その他の技術別(2024-2032年)($MN)

12 グローバル・スラストベクター制御(TVC)システム市場動向、用途別(2024-2032年)($MN)

13 グローバル・スラストベクター制御(TVC)システム市場動向、発射機別(2024-2032年)($MN)

14 グローバル・スラストベクター制御(TVC)システム市場動向、衛星別 (2024-2032) ($MN)

15 グローバル・スラストベクター制御(TVC)システム市場動向、ミサイル別(2024-2032) ($MN)

16 グローバル・スラストベクター制御(TVC)システム市場動向、戦闘機別(2024-2032) ($MN)

17 グローバル・スラストベクター制御(TVC)システム市場動向、その他の用途別(2024-2032年) ($MN)

18 北米スラストベクター制御(TVC)システム市場動向、国別(2024-2032年) ($MN)

19 北米推力ベクトル制御(TVC)システム市場動向(システム別)(2024-2032年) ($MN)

20 北米推力ベクトル制御(TVC)システム市場動向、推力ベクトルアクチュエーションシステム別(2024-2032年)($MN)

21 北米推力ベクトル制御(TVC)システム市場動向、推力ベクトルインジェクションシステム別(2024-2032年)($MN)

22 北米スラストベクター制御(TVC)システム市場動向、スラストベクタースラスターシステム別(2024-2032年)($MN)

23 北米スラストベクター制御(TVC)システム市場動向、技術別(2024-2032年)($MN)

24 北米 推力ベクトル制御(TVC)システム市場動向、ギンバルノズル別(2024-2032年)($MN)

25 北米 推力ベクトル制御(TVC)システム市場動向、フレックスノズル別(2024-2032年) ($MN)

26 北米スラストベクター制御(TVC)システム市場動向、スラスター別(2024-2032年)($MN)

27 北米スラストベクター制御(TVC)システム市場動向、回転ノズル別(2024-2032年)($MN)

28 北米 推力ベクトル制御(TVC)システム市場動向、その他の技術別(2024-2032年) ($MN)

29 北米 推力ベクトル制御(TVC)システム市場動向、用途別(2024-2032年) ($MN)

30 北米推力ベクトル制御(TVC)システム市場動向、発射機別(2024-2032年)($MN)

31 北米推力ベクトル制御(TVC)システム市場動向、衛星別(2024-2032年)($MN)

32 北米推力ベクトル制御(TVC)システム市場動向、ミサイル別 (2024-2032) ($MN)

33 北米推力ベクトル制御(TVC)システム市場動向、戦闘機別(2024-2032) ($MN)

34 北米推力ベクトル制御(TVC)システム市場動向、その他の用途別(2024-2032) ($MN)

35 欧州 推力ベクトル制御(TVC)システム市場動向、国別(2024-2032年) ($MN)

36 欧州 推力ベクトル制御(TVC)システム市場動向、システム別(2024-2032年) ($MN)

37 欧州 推力ベクトル制御(TVC)システム市場動向、推力ベクトル駆動システム別(2024-2032年) ($MN)

38 欧州スラストベクター制御(TVC)システム市場動向、スラストベクター噴射システム別(2024-2032年)($MN)

39 欧州スラストベクター制御(TVC)システム市場動向、スラストベクタースラスターシステム別(2024-2032年) ($MN)

40 欧州スラストベクター制御(TVC)システム市場動向、技術別(2024-2032年)($MN)

41 欧州スラストベクター制御(TVC)システム市場動向、ジンバルノズル別(2024-2032年)($MN)

42 欧州 推力ベクトル制御(TVC)システム市場動向、フレックスノズル別(2024-2032年) ($MN)

43 欧州 推力ベクトル制御(TVC)システム市場動向、スラスター別(2024-2032年) ($MN)

44 欧州推力ベクトル制御(TVC)システム市場動向:回転ノズル別(2024-2032年)($MN)

45 欧州推力ベクトル制御(TVC)システム市場動向:その他の技術別(2024-2032年)($MN)

46 欧州スラストベクター制御(TVC)システム市場動向、用途別(2024-2032年)($MN)

47 欧州スラストベクター制御(TVC)システム市場動向、発射機別(2024-2032年)($MN)

48 欧州スラストベクター制御(TVC)システム市場動向、衛星別(2024-2032年)($MN)

49 欧州スラストベクター制御(TVC)システム市場動向、ミサイル別(2024-2032年)($MN)

50 欧州スラストベクター制御(TVC)システム市場動向:戦闘機別(2024-2032年)($MN)

51 欧州スラストベクター制御(TVC)システム市場動向:その他の用途別(2024-2032年)($MN)

52 アジア太平洋地域 推力ベクトル制御(TVC)システム市場動向、国別(2024-2032年)($MN)

53 アジア太平洋地域 推力ベクトル制御(TVC)システム市場動向、システム別(2024-2032年)($MN)

54 アジア太平洋地域 推力ベクトル制御(TVC)システム市場動向、推力ベクトルアクチュエーションシステム別(2024-2032年)($MN)

55 アジア太平洋地域 推力ベクトル制御(TVC)システム市場動向、推力ベクトルインジェクションシステム別(2024-2032年)($MN)

56 アジア太平洋地域 推力ベクトル制御(TVC)システム市場動向、推力ベクトルスラスターシステム別(2024-2032年)($MN)

57 アジア太平洋地域 推力ベクトル制御(TVC)システム市場動向、技術別 (2024-2032) ($MN)

58 アジア太平洋地域 推力ベクトル制御(TVC)システム市場動向、ギンバルノズル別(2024-2032) ($MN)

59 アジア太平洋地域 推力ベクトル制御(TVC)システム市場動向、フレックスノズル別(2024-2032) ($MN)

60 アジア太平洋地域 推力ベクトル制御(TVC)システム市場動向、スラスター別(2024-2032年)($MN)

61 アジア太平洋地域 推力ベクトル制御(TVC)システム市場動向、回転ノズル別(2024-2032年)($MN)

62 アジア太平洋地域 推力ベクトル制御(TVC)システム市場動向、その他の技術別(2024-2032年)($MN)

63 アジア太平洋地域 推力ベクトル制御(TVC)システム市場動向、用途別(2024-2032年)($MN)

64 アジア太平洋地域 推力ベクトル制御(TVC)システム市場動向、発射機別(2024-2032年) ($MN)

65 アジア太平洋地域 推力ベクトル制御(TVC)システム市場動向、衛星別(2024-2032年) ($MN)

66 アジア太平洋地域 推力ベクトル制御(TVC)システム市場動向、ミサイル別(2024-2032年) ($MN)

67 アジア太平洋地域 推力ベクトル制御(TVC)システム市場動向、戦闘機別(2024-2032年) ($MN)

68 アジア太平洋地域 推力ベクトル制御(TVC)システム市場動向、その他の用途別(2024-2032年) ($MN)

69 南米 推力ベクトル制御(TVC)システム市場動向、国別(2024-2032年) ($MN)

70 南米 推力ベクトル制御(TVC)システム市場動向、システム別(2024-2032年) ($MN)

71 南米 推力ベクトル制御(TVC)システム市場動向、推力ベクトル駆動システム別(2024-2032年)($MN)

72 南米スラストベクター制御(TVC)システム市場動向、スラストベクター噴射システム別(2024-2032年)($MN)

73 南米スラストベクター制御(TVC)システム市場動向、スラストベクタースラスターシステム別(2024-2032年) ($MN)

74 南米 推力ベクトル制御(TVC)システム市場動向、技術別(2024-2032年) ($MN)

75 南米 推力ベクトル制御(TVC)システム市場動向、ジンバルノズル別(2024-2032年) ($MN)

76 南米 推力ベクトル制御(TVC)システム市場動向、フレックスノズル別(2024-2032年) ($MN)

77 南米 推力ベクトル制御(TVC)システム市場動向、スラスター別(2024-2032年) ($MN)

78 南米 推力ベクトル制御(TVC)システム市場動向、回転ノズル別(2024-2032年)($MN)

79 南米 推力ベクトル制御(TVC)システム市場動向、その他の技術別(2024-2032年)($MN)

80 南米スラストベクター制御(TVC)システム市場動向、用途別(2024-2032年)($MN)

81 南米スラストベクター制御(TVC)システム市場動向、発射機別(2024-2032年) ($MN)

82 南米 推力ベクトル制御(TVC)システム市場動向、衛星別(2024-2032年) ($MN)

83 南米 推力ベクトル制御(TVC)システム市場動向、ミサイル別(2024-2032年) ($MN)

84 南米 推力ベクトル制御(TVC)システム市場動向、戦闘機別(2024-2032年) ($MN)

85 南米 推力ベクトル制御(TVC)システム市場動向、その他の用途別(2024-2032年) ($MN)

86 中東・アフリカ 推力ベクトル制御(TVC)システム市場動向、国別(2024-2032年) ($MN)

87 中東・アフリカ 推力ベクトル制御(TVC)システム市場動向、システム別(2024-2032年) ($MN)

88 中東・アフリカ 推力ベクトル制御(TVC)システム市場動向、推力ベクトル駆動システム別(2024-2032年) ($MN)

89 中東・アフリカ 推力ベクトル制御(TVC)システム市場動向、推力ベクトル噴射システム別(2024-2032年)($MN)

90 中東・アフリカ 推力ベクトル制御(TVC)システム市場動向、推力ベクトルスラスターシステム別(2024-2032年)($MN)

91 中東・アフリカ 推力ベクトル制御(TVC)システム市場動向、技術別(2024-2032年) ($MN)

92 中東・アフリカ 推力ベクトル制御(TVC)システム市場動向、ギンバルノズル別(2024-2032年) ($MN)

93 中東・アフリカ 推力ベクトル制御(TVC)システム市場動向、フレックスノズル別(2024-2032年) ($MN)

94 中東・アフリカ 推力ベクトル制御(TVC)システム市場動向、スラスター別(2024-2032) ($MN)

95 中東・アフリカ 推力ベクトル制御(TVC)システム市場動向、回転ノズル別(2024-2032) ($MN)

96 中東・アフリカ 推力ベクトル制御(TVC)システム市場動向、その他の技術別(2024-2032年) ($MN)

97 中東・アフリカ 推力ベクトル制御(TVC)システム市場動向、用途別(2024-2032年) ($MN)

98 中東・アフリカ 推力ベクトル制御(TVC)システム市場動向、発射機別(2024-2032年) ($MN)

99 中東・アフリカ 推力ベクトル制御(TVC)システム市場動向、衛星別(2024-2032年) ($MN)

100 中東・アフリカ 推力ベクトル制御(TVC)システム市場動向、ミサイル別(2024-2032年)($MN)

101 中東・アフリカ 推力ベクトル制御(TVC)システム市場動向、戦闘機別(2024-2032年) ($MN)

102 中東・アフリカ 推力ベクトル制御(TVC)システム市場動向、その他の用途別(2024-2032年) ($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖