❖本調査資料に関するお問い合わせはこちら❖

変圧器油の市場規模とシェア予測 2025年から2035年

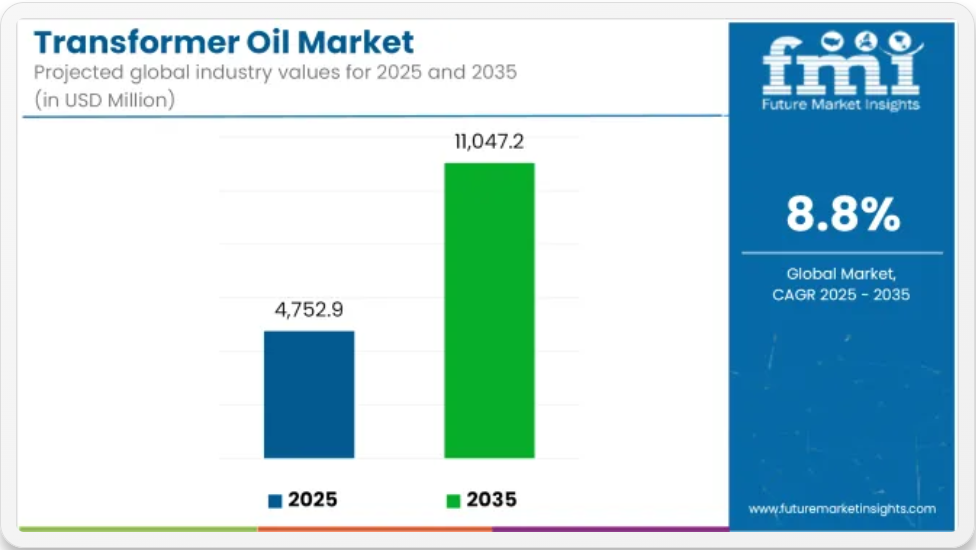

世界の変圧器油市場は、2025年に47億5,290万米ドルに達し、2035年には110億4,720万米ドルまで成長すると予測されており、予測期間中のCAGRは8.8%となる見通しです。この成長は、電力消費量の増加、送電網インフラの老朽化、およびスマート送電・配電ネットワークへの投資の増加によって推進されています。

変圧器油は、変圧器、リアクトル、開閉装置システムの絶縁および冷却媒体として使用されています。その機能は、放電の防止と熱の放散に不可欠であり、機器の寿命と電力網の信頼性を高めています。公益事業や重工業では、一次および二次配電システム全体で高い性能基準を維持するために、高品質の絶縁液を採用しています。

電力網の近代化のペースの加速と再生可能エネルギー源の統合の進展が、市場の拡大を支えています。都市化や農村部の電化プログラムに対応するため、変電所や変圧器のアップグレードや新規設置が進んでいます。変圧器用油の需要は、新しい電力インフラの稼働開始や老朽化した変圧器の改修と密接に関連しています。

鉱物油ベースの製品は、入手性、コスト効率、安定した誘電特性により、市場で圧倒的なシェアを維持しています。これらの油は、従来の配電システムで使用されており、先進国および発展途上国において広く好まれ続けています。しかし、製品の革新により、市場動向は合成および天然エステルベースの変圧器油へと移行しています。

バイオベースおよび合成の変圧器油は、より高い熱安定性、生分解性、および耐火性を必要とする用途に採用されています。これらの油は、環境規制や安全規制がより厳しい、人口密集地域や洋上風力発電所などの敏感な環境において、普及が進んでいます。

グリッドのデジタル化およびスマートグリッドの導入により、変圧器の負荷サイクルが増加しており、酸化安定性が向上し、耐用年数が延長された油の需要が高まっています。機器メーカーは、エネルギー効率と環境リスクの低減に関する進化する基準に合わせて製品仕様を調整しています。

主要投資セグメント別の変圧器油市場分析

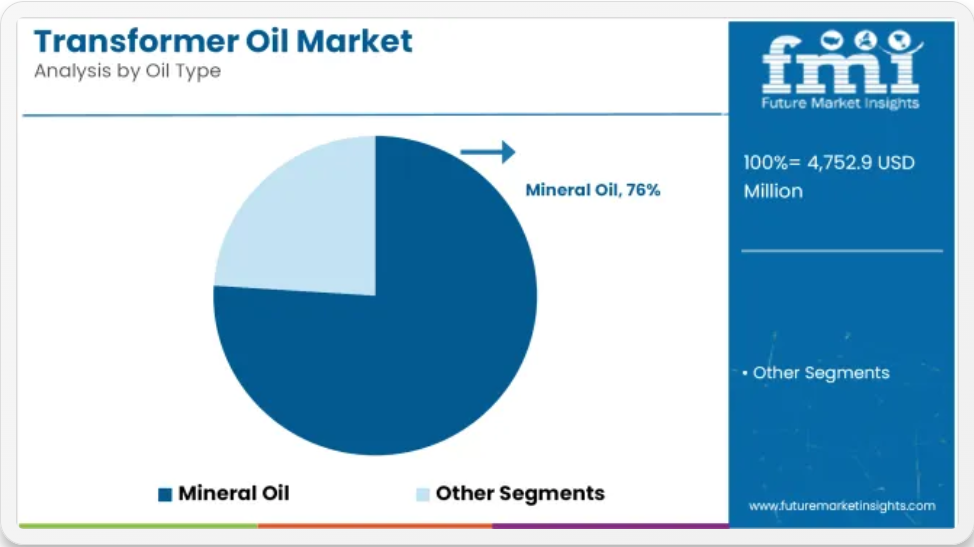

鉱物油は、その入手容易性、実証済みの誘電性能、およびコスト効率から、油の種類別需要の大部分を占めると予測されています。

鉱物油は、2025 年の世界の変圧器油市場シェアの約 76% を占め、2035 年まで 8.6% の CAGR で成長すると予測されています。鉱物油のうち、ナフテン系油は、パラフィン系油に比べて低温性能と酸化安定性に優れているため、より普及しています。

鉱物油は、特に電気化プログラムが拡大する開発途上地域において、電力変圧器と配電変圧器の絶縁・冷却媒体として引き続き標準的な選択肢となっています。規制や環境圧力が強化される中でも、加工の容易さ、既存インフラとの互換性、成熟したサプライチェーンを背景に、このセグメントは支配的な地位を維持しています。ただし、性能と環境基準の進化に対応するため、高純度・超低硫黄含有量の製品への移行が進んでいます。

世界的な送電網の近代化と高電圧送電システムの導入が進む中、変圧器が用途需要を牽引すると予想されます。

変圧器セグメントは、2025年に世界の変圧器油市場シェアの約82%を占め、2035年まで9.0%のCAGRで成長すると予測されています。変圧器油は、電力変圧器、配電変圧器、乾式変圧器ユニットの絶縁および熱管理に重要な役割を果たしています。

再生可能エネルギーの統合、送電網の相互接続、変電所のアップグレードへの投資が増加する中、アジア太平洋、中東、アフリカ全域で高性能変圧器油の需要が高まっています。さらに、公益事業や民間事業者は、メンテナンスコストを削減するため、耐酸化性が向上し、使用間隔が長い油を採用しています。各国が送電の信頼性の向上と農村部の電化拡大に注力する中、変圧器セグメントは、今後も世界的に変圧器油の主要消費分野であり続けるでしょう。

課題と機会

課題

環境および規制に関する懸念

変圧器油市場は、未使用の変圧器油の処分やその環境への影響など、環境に関する非常に厳しい規制により、生き残りがますます困難になっています。世界中の多くの国々が、変圧器油製品から発生する有害物質に関する廃棄物管理および排出に関する規則を制定しています。

これらの厳格なガイドラインの結果、メーカーは持続可能なソリューションの導入を迫られています。これらの規制は、組織が代替絶縁油を購入し、環境影響評価を改善するための手段として機能しているに過ぎず、実際にはコンプライアンスコストの増加を目的としています。

これらの動向は、製造メーカーが廃棄物処理に伴う多くのリスクに対応しつつ、エコフレンドリーな代替品を開発し、持続可能性の問題に取り組むことを不可欠としています。これにより、変圧器油セクターにおけるイノベーションが促進され、ダイナミックな規制要件への対応が実現されます。

原材料価格の変動

鉱物ベースの変圧器油のコストに影響を与える原材料価格の変動は、特に原油の価格変動によって顕著です。価格が上昇または下落すると、製造業者は生産コストの安定とサプライチェーンの効率的な管理が困難になります。利益率は市場の安定と相関関係があるため、金融の不安定さも問題となります。

これに対する対応の一つが、コスト効率の良い代替品の探索です。製造メーカーは、価格の予測可能性が高いバイオベース変圧器油の使用を検討しています。これは環境持続可能性への移行だけでなく、変圧器油業界における原材料価格の不安定性を管理するため、企業の原材料調達先の多様化を意味します。

機会

バイオベース変圧器油の採用拡大

環境問題がますます注目される中、バイオベースで生分解可能な変圧器油の概念が発展し、伝統的な鉱物油を大きく置き換えています。これらの油は、毒性が大幅に低く、二酸化炭素の排出量も大幅に少ないという特徴があります。

したがって、持続可能な製品とプロセスへの移行に伴う厳格な規制要件は、この道を追求する製造業者にとって追加のメリットとなります。さらに、これらの油は、難燃性や効率の向上など、従来の油よりも優れた特性を持つことが明らかになっています。

環境配慮型ソリューションに焦点を当てたほぼすべての政府と企業にとって、バイオベースの油の供給は最優先事項です。したがって、これらに投資する企業は、より環境に優しく持続可能な変圧器油の需要の波に乗る最適な立場にあります。

再生可能エネルギーインフラの拡大

世界は、風力や太陽光などのより環境に優しいエネルギー源への移行を試みています。この傾向により、効率的な送電および貯蔵システムの必要性が高まっています。

ますます多くの電力会社や政府が再生可能エネルギーインフラに投資するにつれて、高性能の変圧器油の需要も同時に増加しています。再生可能エネルギーの統合と信頼性の高いエネルギーの貯蔵および分配を伴う送電網の近代化は、これらの油が応用される主な分野です。

グリーンエネルギーのエコシステムが進化するにつれ、さまざまな変圧器油メーカーは、再生可能エネルギーに基づくインフラをサポートする、そのニーズに合った油を提供できる大きな可能性を秘めています。この変化は、市場の需要を拡大するだけでなく、再生可能エネルギー分野のニーズに合わせて設計された、高品質でエネルギー効率に優れた革新的な製品を生み出しています。

国別分析

米国

米国の変圧器油市場の成長は、送電網の近代化、電力消費製品の拡大、および再生可能エネルギープロジェクトに依存しています。スマートグリッドは、省エネの革新をもたらす旧式の電力インフラの改修とともに、政府支援プロジェクトのひとつです。

高性能変圧器油は、データセンターや業界の成長過程において、最も適した潤滑油であるといえるでしょう。さらに、環境に配慮したライフスタイルが、バイオベースの生物分解性変圧器油の使用増加の主な要因となっています。

しかし、サプライチェーンの混乱や原油価格の絶え間ない変動が、市場の拡大の障害となっています。もう一つの要因は、EV充電インフラの追加で、電力変圧器と油のセクターに顕著な成長をもたらしています。

- 送電網の近代化計画は、変圧器油だけでなく、高度で持続可能な製品への需要を生むでしょう。

- 再生可能エネルギープロジェクトの設立は、電力変圧器用の高性能絶縁油の需要を急増させます。

- データセンターの拡大と、業界が主な推進力となっている高効率の冷却変圧器油の需要。

- 屋外環境規制により、業界ではバイオベースの生物分解性変圧器油の使用が促進されています。

- EV 部門の充填ステーションのグリッドの拡大により、より多くの電力変圧器が設置され、その結果、変圧器油の需要が高まります。

英国

英国の変圧器油市場は、再生可能エネルギーの統合、スマートグリッドへの投資、産業の電化により成長しています。政府独自の炭素中立目標とエネルギー効率の高いインフラプログラムにより、環境に優しい変圧器油の需要が押し上げられています。

洋上風力発電所や高電圧送電プロジェクトの増加により、高い絶縁耐力を備えた変圧器油の需要が高まっています。しかし、市場は原材料価格の上昇やブレグジット後の貿易の不確実性の影響を受けています。アナログ変電所のデジタル化、および旧式電力線のアップグレードは、革新的な変圧器油ソリューションのニーズを高める重要な要因です。

- 風力および太陽光発電分野における再生可能エネルギープロジェクトの拡大には、高性能かつ特殊な変圧器油の使用が求められます。

- スマートグリッドへの投資により、より耐久性が高く、効果的な変圧器油の利用が必要になっています。

- 産業の電化により、この用途における高電圧変圧器油の使用が促進されています。

- 政府は、カーボンニュートラル目標を通じて、生分解性変圧器油の使用を奨励しています。

- 老朽化した電力インフラと送電網の交換に伴う変圧器油の義務化は、更新された変圧器油の使用を必要としています。

ドイツ

ドイツの変圧器油市場は、再生可能エネルギーへの重点、スマートグリッド技術の発展、電力インフラの改修に大きく影響を受けています。政府のエネルギー転換政策(Energiewende)により、風力、太陽光、エネルギー貯蔵プロジェクトへの投資が進み、高度な変圧器油の使用基準が引き上げられています。

EU の厳しい炭素排出規制により、製造業者はバイオベースで環境に優しい変圧器油への移行を余儀なくされています。さらに、電気自動車技術と産業オートメーション分野の拡大も、変圧器油市場の発展に貢献するでしょう。しかし、エネルギー価格の上昇と原油の輸入は、業界が直面する大きな課題です。

- 最終的には、政府の政策により、再生可能エネルギーの導入が促進されると同時に、変圧器油の需要も増加するでしょう。

- vins-be-grids から電気バス用グリッドに至るまで、スマートグリッドの台数が増加すると、電力ネットワークではレベル 3 の耐久性を持つ変圧器油の需要が高まります。

- EU の厳格な環境規制は、市場をバイオベースの持続可能な変圧器油の使用へと導く形で実施されています。

- EV 充電インフラへの投資の増加に伴い、変圧器の冷却および絶縁油の需要もそれに応じて増加しています。

- 産業オートメーションおよび製造の拡大は、高電圧変圧器の設置につながっています。

日本

家電製品や産業用機械の増加、および送電ネットワークにおけるスマートデジタル通信の利用が、日本の変圧器油セクターの主な推進要因となっています。また、安全対策と高性能変圧器設備の開発が、地震の多い地域をはじめとする最も危険な地域において組み合わされています。再生可能エネルギーの継続的な成長、および福島の事故以来の原子力発電の再開により、特殊な絶縁変圧器油の必要性が高まっています。

東芝や日立などの大手変圧器メーカーの存在、および、アルモフィニティブによる高温耐性および耐久性に優れた変圧器用油の採用は、こうした製品の長期的な市場が存在することを意味しています。しかし、このシナリオにおける主な課題は、製造コストの高さと原材料価格の変動です。

- 災害に強い電力インフラへの投資が、耐久性に優れた変圧器用油の需要を牽引しています。

- デジタル変電所やスマートグリッドは、より多くの変圧器用油を利用した先進的な電力ネットワークを実現します。

- 原子力および再生可能エネルギープロジェクトの開始は、変圧器用油の消費量の増加と密接に関連しています。

- 大手変圧器メーカーは、優れた耐熱性を持つ変圧器用油の革新を推進しています。

- 産業用および商業用配電システムの拡大は、構造用変圧器用油市場の長期的な支援要因となるでしょう。

韓国

韓国の変圧器油市場は、急速な工業化、再生可能エネルギープロジェクトの増加、および政府主導のスマートグリッドの取り組みにより、成長しています。半導体製造および重工業の分野における同国の存在と、電力消費量の増加により、高性能絶縁油の需要が生まれています。

電気自動車(EV)の普及と超高圧送電線計画は、他の重要な要因です。韓国政府の二酸化炭素排出量削減ミッションとの連携により、バイオベースや持続可能な変圧器油への投資が増加しています。ただし、原材料依存度の高さと原油価格の変動が、このセクターに影響を及ぼしています。

- スマートグリッドの進展は、より高度で効率的な変圧器油の採用を必要としています。

- 急速な産業発展と高いエネルギー需要は、重工業における変圧器油の利用につながっています。

- 電気自動車の増加は、高電圧変圧器への投資、ひいては変圧器油の使用につながっています。

- 政府の政策は、バイオベースで環境的に持続可能な変圧器油への切り替えを刺激しています。

- 超高圧送電ネットワークの拡大は、変圧器油市場を後押しすると予想されます。

競争の見通し

変圧器油市場の生産者は、特に熱安定性、絶縁耐力、耐酸化性などの油の性能を向上させるための精製技術にますます注力しています。環境問題への関心の高まりを受けて、持続可能性に関する規制を背景に、従来の鉱物油に代わる生分解性で環境に優しい代替品への移行が顕著になっています。地域メーカーは、コスト優位性を活かし、特定の市場ニーズに合わせた現地化されたソリューションを提供しています。

最近の動向

- 2025年6月、Redox Limited は、変圧器油分野の大手サプライヤーである Molekulis を買収したと報じられました。この買収は、電力網や産業用変圧器に使用される高性能誘電体液分野における Redox の事業拡大を目的としたものです。Molekulis は、その高度な配合技術と、環境に優しい絶縁油分野における強力な市場プレゼンスで知られています。この取引は、レッドオックスのエネルギー・ユーティリティ部門の能力強化を目的とした戦略的措置と位置付けられました。

- 2024年4月、インベックス・オイルは、熱安定性、酸化抵抗性、環境性能の向上を目的とした変圧器油の配合技術革新を導入したと報じられました。Invex BioTherm や Invex UltraVolt などの新製品ラインは、高電圧用途や環境に配慮した設備向けに設計されているとのことです。これらの製品は、高度な精製技術を用いて開発され、電力網の信頼性と持続可能性の目標をサポートする製品として位置付けられています。

主要企業

- Chevron Corporation

- China Petroleum & Chemical Corporation (Sinopec)

- Nynas AB

- Shell plc

- APAR Industries Limited

- Ergon, Inc.

- Exxon Mobil Corporation

- PetroChina Company Limited

- Repsol SA

- Savita Oil Technologies Ltd.

変圧器油市場の主なセグメント

油の種類別

油の種類別では、業界は鉱物油(パラフィン、ナフテン)、シリコーン油、バイオベース油に分類されます。

最終用途別

最終用途別では、この業界は、送電および配電、発電(石炭、原子力発電所、風力エネルギー、太陽光、その他)、鉄道および地下鉄に分類されます。

用途別

用途別では、この業界は、変圧器、開閉装置、リアクトルに分類されます。

変圧器容量別

変圧器容量:業界は、低圧変圧器(50 kva まで、50~100 kva、100~500 kva、500 kva 以上)、中圧変圧器(1 Mva まで、1~5 Mva、5 Mva 以上)、 高圧変圧器(10 MVA以下、10~50 MVA、50~100 MVA、100~500 MVA、500 MVA超)、牽引変圧器(5 MVA以下、5~10 MVA、10~15 MVA)

地域別

このレポートは、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)などの主要地域を対象としています。

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 油の種類

- 最終用途

- 用途

- 変圧器容量

- 2020年から2024年の世界市場分析および2025年から2035年の予測、油の種類別

- 鉱物油

- パラフィン

- ナフテン

- シリコーンオイル

- バイオベースオイル

- 鉱物油

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 送電および配電

- 発電

- 石炭

- 原子力発電所

- 風力エネルギー

- 太陽

- その他

- 鉄道および地下鉄

- 用途別 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 変圧器

- 開閉装置

- リアクター

- 変圧器容量別 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- LV 変圧器

- 50 kVA以下

- 50~100 kVA

- 100~500 kVA

- 500 kVA超

- 500 kVA超

- 1 MVA以下

- 1~5 MVA

- 5 MVA超

- 5 MVA超

- 10 MVA以下

- 10~50 MVA

- 50~100 MVA

- 100~500 Mva

- 500 Mva以上

- 牽引変圧器

- 5 Mva以下

- 5~10 Mva

- 10~15 Mva

- LV 変圧器

- 2020年から2024年の世界市場分析、および2025年から2035年の予測(地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア太平洋

- 中東・アフリカ

- 北米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 中南米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋地域の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 中東・アフリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 30 カ国の石油の種類、最終用途、用途、変圧器容量別の 2025 年から 2035 年までの売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- Chevron Corporation

- China Petroleum & Chemical Corporation (Sinopec)

- Nynas AB

- Shell plc

- APAR Industries Limited

- Ergon, Inc.

- Exxon Mobil Corporation

- PetroChina Company Limited

- Repsol SA

- Savita Oil Technologies Ltd.

-

表一覧

- 表 01:2020 年から 2035 年までの種類別世界市場規模(KT)および金額(百万米ドル)予測

- 表 02:用途別世界市場規模(KT)および金額(百万米ドル)予測、2020 年から 2035 年

- 表 03:最終用途業界別世界市場規模(KT)および金額(百万米ドル)予測、2020 年から 2035 年

- 表 04:2020 年から 2035 年までの変圧器容量別世界市場規模(KT)予測

- 表 05:2020 年から 2035 年までの変圧器容量別世界市場規模(KT)予測

- 表 06:2020 年から 2035 年までの変圧器容量別世界市場規模予測(百万米ドル

- 表 07:2020 年から 2035 年までの変圧器容量別世界市場規模予測(百万米ドル

- 表 08:地域別世界市場規模(百万米ドル)および数量(KT)予測、2020 年から 2035 年

- 表 09:北米市場規模(百万米ドル)および数量(KT)予測、国別、2020 年から 2035 年

- 表 10:北米市場数量(KT)および金額 (百万米ドル) 2020年から2035年までの種類別予測

- 表 11:北米市場 2020年から2035年までの用途別予測(KT、百万米ドル

- 表 12:北米市場 2020年から2035年までの最終用途業界別予測(KT、百万米ドル

- 表 13:2020 年から 2035 年までの変圧器容量別北米市場規模予測(千トン

- 表 14:2020 年から 2035 年までの変圧器容量別北米市場規模予測(千トン

- 表 15:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(変圧器容量別

- 表 16:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(変圧器容量別

- 表 17:2020 年から 2035 年までの中南米市場規模(百万米ドル)および数量(KT)予測

- 表 18:2020 年から 2035 年までの中南米市場規模(KT)および金額(百万米ドル)予測(種類別

- 表 19:ラテンアメリカ市場規模(KT)および金額(百万米ドル)の用途別予測、2020 年から 2035 年

- 表 20:ラテンアメリカ市場規模(KT)および金額(百万米ドル)の用途別予測、2020 年から 2035 年

- 表 21:2020 年から 2035 年までのラテンアメリカ市場規模(容量、KT)の予測(変圧器容量別

- 表 22:2020 年から 2035 年までのラテンアメリカ市場規模(容量、KT)の予測(変圧器容量別

- 表 23:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(変圧器容量別

- 表 24:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(変圧器容量別

- 表 25:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の予測(国別

- 表 26:2020 年から 2035 年までのヨーロッパ市場規模(KT)および市場規模(百万米ドル)の予測(種類別

- 表 27: 2020年から2035年までの用途別ヨーロッパ市場規模(KT)および価値(百万米ドル)予測

- 表 28:2020年から2035年までの用途別ヨーロッパ市場規模(KT)および価値(百万米ドル)予測

- 表 29:2020年から2035年までの変圧器容量別ヨーロッパ市場規模(KT)予測

- 表 30:2020 年から 2035 年までの変圧器容量別ヨーロッパ市場規模予測(KT

- 表 31:2020 年から 2035 年までの変圧器容量別ヨーロッパ市場規模予測(百万米ドル

- 表 32:2020 年から 2035 年までの変圧器容量別ヨーロッパ市場規模予測(百万米ドル (百万米ドル) 2020 年から 2035 年までの変圧器容量別予測

- 表 33:東アジア市場規模(百万米ドル)および数量(KT) 2020 年から 2035 年までの国別予測

- 表 34:東アジア市場数量(KT)および金額(百万米ドル) 2020 年から 2035 年までの種類別予測

- 表 35:2020 年から 2035 年までの東アジア市場規模(KT)および金額(百万米ドル)の用途別予測

- 表 36:2020 年から 2035 年までの東アジア市場規模(KT)および金額(百万米ドル)の用途別予測

- 表 37:2020 年から 2035 年までの東アジアの市場規模(容量、KT)の予測(変圧器容量別

- 表 38:2020 年から 2035 年までの東アジアの市場規模(容量、KT)の予測(変圧器容量別

- 表 39:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の予測(変圧器容量別

- 表 40:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の予測(変圧器容量別

- 表 41:2020 年から 2035 年までの南アジア太平洋市場規模(百万米ドル)および数量(KT)予測

- 表 42:2020 年から 2035 年までの南アジアおよび太平洋市場規模(KT)および金額(百万米ドル)予測(種類別

- 表 43:南アジアおよび太平洋市場規模(KT)および価値(百万米ドル)の予測、用途別、2020 年から 2035 年

- 表 44:南アジアおよび太平洋市場規模(KT)および価値(百万米ドル)の予測、用途別、2020 年から 2035 年

- 表 45:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(KT)の予測(変圧器容量別

- 表 46:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(KT)の予測(変圧器容量別

- 表 47:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)予測(変圧器容量別

- 表 48:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)予測(変圧器容量別

- 表 49:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)および数量(KT)予測

- 表 50:2020 年から 2035 年までの中東・アフリカ市場規模(KT)および金額(百万米ドル)予測(種類別

- 表 51:2020 年から 2035 年までの中東・アフリカ市場規模(KT)および価値(百万米ドル)の用途別予測

- 表 52:2020 年から 2035 年までの中東・アフリカ市場規模(KT)および価値(百万米ドル)の用途別予測

- 表 53:2020 年から 2035 年までの中東・アフリカ市場規模(KT)の予測(変圧器容量別

- 表 54:2020 年から 2035 年までの中東・アフリカ市場規模(KT)の予測(変圧器容量別

- 表 55:2020 年から 2035 年までの変圧器容量別中東・アフリカ市場規模(百万米ドル)予測

- 表 56:2020 年から 2035 年までの変圧器容量別中東・アフリカ市場規模(百万米ドル)予測

図表

- 図 01:2020 年から 2024 年までの世界の市場規模(KT)の推移

- 図 02:2025 年から 2035 年までの世界の市場規模(KT)の予測

- 図 03:2020 年から 2024 年までの世界の市場規模(百万米ドル)

- 図 04:2025 年から 2035 年までの世界市場規模(百万米ドル)予測

- 図 05:2017 年から 2023 年および 2033 年までの世界市場における絶対的な機会(百万米ドル

- 図 06:2025 年から 2035 年までのオイルの種類別世界市場シェアおよび BPS 分析

- 図 07:2025 年から 2035 年までの種類別世界市場の前年比成長率

- 図 08:2025 年から 2035 年までの世界市場の魅力度分析

- 図 09:2025 年から 2035 年までの種類別増分機会

- 図 10:用途別グローバル市場シェアおよび BPS 分析、2025 年から 2035 年

- 図 11:用途別グローバル市場の前年比成長率、2025 年から 2035 年

- 図 12:2025 年から 2035 年までの用途別グローバル市場魅力度分析

- 図 13:2025 年から 2035 年までの用途別増分収益機会

- 図 14:2025 年から 2035 年までの最終用途業界別グローバル市場シェアおよび BPS 分析

- 図 15:2025 年から 2035 年までの最終用途業界別世界市場の前年比成長率

- 図 16:2025 年から 2035 年までの最終用途業界別世界市場の魅力度分析

- 図 17:2025 年から 2035 年までの最終用途業界別増分収益機会

- 図 18:2025 年から 2035 年までの変圧器容量別世界市場シェアおよび BPS 分析

- 図 19:2025 年から 2035 年までの変圧器容量別世界市場の前年比成長率

- 図 20:2025 年から 2035 年までの変圧器容量別世界市場の魅力度分析

- 図 21:2025 年から 2035 年までの変圧器容量別の増分機会(ドル

- 図 22:2025 年から 2035 年までの地域別世界市場シェアおよび BPS 分析

- 図 23:2025 年から 2035 年までの地域別世界市場の前年比成長率

- 図 24:2025 年から 2035 年までの地域別世界市場魅力度分析

- 図 25:2025 年から 2035 年までの地域別増分機会(ドル

- 図 26:2025 年から 2035 年までの北米市場シェアおよび BPS 分析(国別

- 図 27:2025 年から 2035 年までの北米市場における国別前年比成長率

- 図 28:2025 年から 2035 年までの北米市場の魅力度分析(国別

- 図 29:2025 年から 2035 年までの北米市場における油種別市場シェアおよび BPS 分析

- 図 30:2025 年から 2035 年までの北米市場の種類別前年比成長率

- 図 31:2025 年から 2035 年までの北米市場の魅力度分析(種類別

- 図 32:2025 年から 2035 年までの北米市場シェアおよび BPS 分析(用途別

- 図 33:2025 年から 2035 年までの北米市場における用途別前年比成長率

- 図 34:2025 年から 2035 年までの北米市場の魅力度分析(用途別

- 図 35:2025 年から 2035 年までの北米市場における最終用途業界別シェアおよび BPS 分析

- 図 36:2025 年から 2035 年までの北米市場における最終用途別成長率

- 図 37:2025 年から 2035 年までの北米市場における最終用途別市場魅力度分析

- 図 38:2025 年から 2035 年までの変圧器容量別市場シェアおよび BPS 分析

- 図 39:2025 年から 2035 年までの変圧器容量別市場の前年比成長率

- 図 40:2025 年から 2035 年までの市場魅力度分析(変圧器容量別

- 図 41:2025 年から 2035 年までの中南米市場シェアおよび BPS 分析(国別

- 図 42:2025 年から 2035 年までの中南米市場の前年比成長率

- 図 43:2025 年から 2035 年までの中南米市場の魅力度分析(国別

- 図 44:2025 年から 2035 年までの中南米市場シェアおよび BPS 分析(油種別

- 図 45:2025 年から 2035 年までのラテンアメリカ市場の種類別前年比成長率

- 図 46:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析

- 図 47:2025 年から 2035 年までのラテンアメリカ市場シェアおよび BPS 分析(用途別

- 図 48:2025 年から 2035 年までのラテンアメリカ市場における用途別前年比成長率

- 図 49:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(用途別

- 図 50:2025 年から 2035 年までのラテンアメリカ市場における最終用途別市場シェアおよび BPS 分析

- 図 51:2025 年から 2035 年までのラテンアメリカ市場における最終用途業界別の前年比成長率

- 図 52:2025 年から 2035 年までのラテンアメリカ市場における最終用途業界別の市場魅力度分析

- 図 53:2025 年から 2035 年までのラテンアメリカ市場における変圧器容量別の市場シェアおよび BPS 分析

- 図 54:2025 年から 2035 年までのラテンアメリカ市場における変圧器容量別の前年比成長率

- 図 55:2025 年から 2035 年までのラテンアメリカ市場における変圧器容量別の市場魅力度分析

- 図 56:2025 年から 2035 年までのヨーロッパ市場における国別シェアおよび BPS 分析

- 図 57:2025 年から 2035 年までのヨーロッパ市場における国別前年比成長率

- 図 58:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

- 図 59:2025 年から 2035 年までのヨーロッパ市場における油種別シェアおよび BPS 分析

- 図 60:2025 年から 2035 年までのヨーロッパ市場の種類別前年比成長率

- 図 61:2025 年から 2035 年までのヨーロッパ市場の魅力度分析

- 図 62:2025 年から 2035 年までのヨーロッパ市場シェアおよび BPS 分析(用途別

- 図 63:2025 年から 2035 年までの用途別ヨーロッパ市場の前年比成長率

- 図 64:2025 年から 2035 年までの用途別ヨーロッパ市場の魅力度分析

- 図 65:2025 年から 2035 年までの最終用途業界別ヨーロッパ市場シェアおよび BPS 分析

- 図 66:2025 年から 2035 年までのヨーロッパ市場における最終用途業界別の前年比成長率

- 図 67:2025 年から 2035 年までのヨーロッパ市場における最終用途業界別の市場魅力度分析

- 図 68:2025 年から 2035 年までのヨーロッパ市場における変圧器容量別の市場シェアおよび BPS 分析

- 図 69:2025 年から 2035 年までの変圧器容量別ヨーロッパ市場の前年比成長率

- 図 70:2025 年から 2035 年までの変圧器容量別ヨーロッパ市場の魅力度分析

- 図 71:2025 年から 2035 年までの東アジアの市場シェアおよび BPS 分析(国別

- 図 72:2025 年から 2035 年までの東アジア市場における国別前年比成長率

- 図 73:2025 年から 2035 年までの東アジア市場の魅力度分析(国別

- 図 74:2025 年から 2035 年までの東アジア市場における油種別シェアおよび BPS 分析

- 図 75:2025 年から 2035 年までの東アジア市場の種類別前年比成長率

- 図 76:2025 年から 2035 年までの東アジア市場の魅力度分析

- 図 77:2025 年から 2035 年までの東アジア市場シェアおよび BPS 分析(用途別

- 図 78:2025 年から 2035 年までの東アジア市場における用途別前年比成長率

- 図 79:2025 年から 2035 年までの東アジア市場の魅力度分析(用途別

- 図 80:2025 年から 2035 年までの東アジア市場における最終用途業界別シェアおよび BPS 分析

- 図 81:2025 年から 2035 年までの東アジア市場における最終用途業界別の前年比成長率

- 図 82:2025 年から 2035 年までの東アジア市場における最終用途業界別の魅力度分析

- 図 83:2025 年から 2035 年までの東アジア市場における変圧器容量別の市場シェアおよび BPS 分析

- 図 84:2025 年から 2035 年までの東アジア市場における変圧器容量別の前年比成長率

- 図 85:2025 年から 2035 年までの東アジア市場における変圧器容量別の市場魅力度分析

- 図 86:2025 年から 2035 年までの南アジア太平洋市場における国別シェアおよび BPS 分析

- 図 87:2025 年から 2035 年までの南アジア太平洋市場における国別前年比成長率

- 図 88:2025 年から 2035 年までの南アジア太平洋市場の魅力度分析(国別

- 図 89:2025 年から 2035 年までの南アジア太平洋市場における油種別シェアおよび BPS 分析

- 図 90:2025 年から 2035 年までの南アジア太平洋市場の種類別前年比成長率

- 図 91:2025 年から 2035 年までの南アジア太平洋市場の魅力度分析(種類別

- 図 92:2025 年から 2035 年までの南アジア太平洋市場シェアおよび BPS 分析(用途別

- 図 93:2025 年から 2035 年までの南アジアおよび太平洋地域の用途別市場成長率

- 図 94:2025 年から 2035 年までの南アジアおよび太平洋地域の用途別市場魅力度分析

- 図 95:2025 年から 2035 年までの南アジアおよび太平洋地域の最終用途別市場シェアおよび BPS 分析

- 図 96:南アジアおよび太平洋市場における最終用途業界別前年比成長率、2025 年から 2035 年

- 図 97:南アジアおよび太平洋市場における最終用途業界別魅力度分析、2025 年から 2035 年

- 図 98:南アジアおよび太平洋市場における変圧器容量別市場シェアおよび BPS 分析、2025 年から 2035 年

- 図 99:南アジアおよび太平洋地域の市場、2025 年から 2035 年までの変圧器容量別前年比成長率

- 図 100:南アジアおよび太平洋地域の市場、2025 年から 2035 年までの変圧器容量別市場魅力度分析

- 図 101:中東およびアフリカ市場、2025 年から 2035 年までの国別市場シェアおよび BPS 分析

- 図 102:2025 年から 2035 年の中東・アフリカ市場における国別前年比成長率

- 図 103:2025 年から 2035 年の中東・アフリカ市場の魅力度分析(国別

- 図 104:2025 年から 2035 年の中東・アフリカ市場における石油の種類別市場シェアおよび BPS 分析

- 図 105:2025 年から 2035 年までの中東・アフリカ市場の種類別前年比成長率

- 図 106:2025 年から 2035 年までの中東・アフリカ市場の魅力度分析(種類別

- 図 107:2025 年から 2035 年までの中東・アフリカ市場シェアおよび BPS 分析(用途別

- 図 108:2025 年から 2035 年までの中東・アフリカ市場における用途別前年比成長率

- 図 109:2025 年から 2035 年までの中東・アフリカ市場の魅力度分析(用途別

- 図 110:2025 年から 2035 年までの中東・アフリカ市場における最終用途別市場シェアおよび BPS 分析

- 図 111:2025 年から 2035 年の中東・アフリカ市場における最終用途業界別前年比成長率

- 図 112:2025 年から 2035 年の中東・アフリカ市場における最終用途業界別市場魅力度分析

- 図 113:2025 年から 2035 年の中東・アフリカ市場シェアおよび BPS 分析(変圧器容量別

- 図 114:2025 年から 2035 年の中東・アフリカ市場の前年比成長率(変圧器容量別

- 図 115:2025 年から 2035 年までの変圧器容量別中東・アフリカ市場の魅力度分析