❖本調査資料に関するお問い合わせはこちら❖

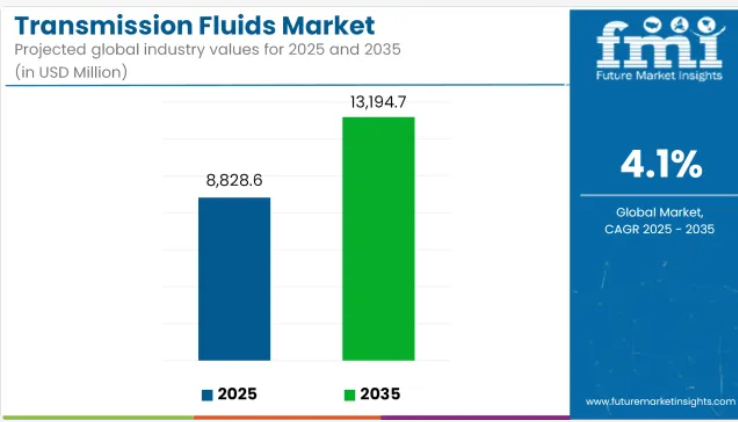

世界のトランスミッションフルード市場は、2025年の88億2860万米ドルから、2035年までに131億9470万米ドルへと拡大し、年平均成長率(CAGR)4.1%で成長すると予測されております。

市場拡大は、自動車生産の増加、低燃費自動車への需要高まり、内燃機関と電気駆動システムの両分野におけるトランスミッション技術の進歩によって支えられています。

トランスミッションフルードは、トランスミッションシステムの効率性、熱安定性、部品耐久性の向上において、引き続き重要な役割を果たしております。オートマチックトランスミッション、デュアルクラッチトランスミッション、または無段変速機を搭載した車両においては、摩耗の低減、摩擦特性の向上、および交換間隔の延長をサポートするため、高性能フルードが開発されております。

電気自動車およびハイブリッド車の普及拡大に伴い、e-axle(電動アクスル)や統合型モーター・トランスミッションユニットなど次世代パワートレインに対応したフルードへの需要がさらに高まっています。EV専用トランスミッションフルードは、電気絶縁性の確保、コンパクトな駆動系システムにおける熱管理、高電圧動作下での酸化抵抗性を提供するように設計されています。OEMメーカーは潤滑油調合メーカーと協力し、ダイレクトドライブ式電気システムの性能要件を満たす製品の開発を進めています。

自動車業界全体では、燃費規制や排出ガス削減目標の達成を支援するため、先進的な駆動系構造にトランスミッションフルードが組み込まれています。ギアボックス内のエネルギー損失を最小限に抑え、厳しい効率基準を満たすため、低粘度の合成配合が採用されています。駆動系アセンブリに軽量材料が導入されるにつれ、フルードの適合性と熱管理特性への注目が高まっています。

自動変速機用フルードは、自動および半自動変速システムに対する消費者の選好が高まっていることから、最大の市場シェアを占めると予想されます。乗用車および小型トラックでは、快適性への期待と自動変速機を好む都市部の交通状況が需要を支えています。

EV用変速機フルードセグメントは、電気自動車の普及率上昇を反映し、より速いペースで拡大すると見込まれます。EV向け配合は特有の熱的・電気的要件に対応する必要があり、潤滑油メーカーは先進的な研究および試験プロトコルへの投資を迫られています。

主要投資セグメント別トランスミッションフルード市場分析

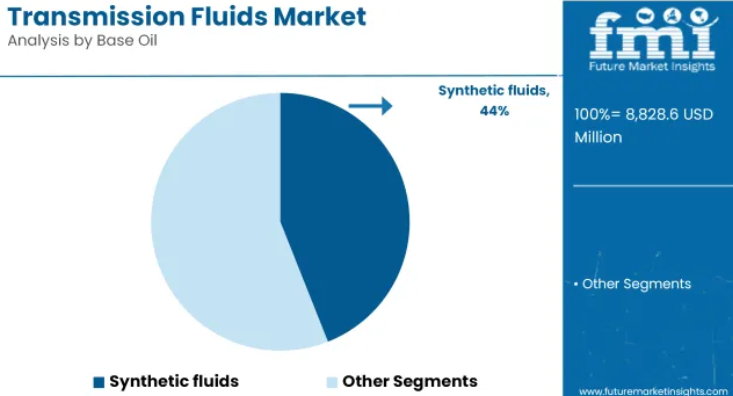

合成基油は、熱安定性の向上と交換間隔の延長により、使用量の拡大が見込まれます

合成セグメントは、2025年に世界のトランスミッションフルード市場シェアの約44%を占めると予測され、2035年まで年平均成長率(CAGR)4.3%で成長すると見込まれています。合成トランスミッションフルードは、優れた粘度特性、耐酸化性、低温流動性を備えており、高負荷・高速条件下での使用に適しています。OEMメーカーがサービス寿命の延長と燃費向上をますます要求する中、乗用車および商用車プラットフォームの両方で合成配合が採用されています。電気自動車およびハイブリッド車の成長も、熱制御とパワートレイン効率をサポートする特殊な合成フルードの開発を推進しています。

自動車への普及率の高さと流体の複雑さから、自動変速機システムは今後も最大の消費分野と見込まれます

自動変速機セグメントは、2025年に世界のトランスミッション油市場シェアの約48%を占めると推定され、2035年まで年平均成長率(CAGR)4.2%で成長すると予測されています。これらのシステムには、様々な負荷や作動条件下で潤滑、油圧、冷却を提供する高度な流体配合が求められます。多段式オートマチックトランスミッションの普及拡大と、運転快適性への世界的な需要の高まりにより、主要市場ではマニュアルシステムからオートマチックトランスミッション車両への移行が着実に進んでいます。シフト・バイ・ワイヤやスタート・ストップシステムなどの技術的進歩も、せん断安定性と耐摩耗性を備えた高性能トランスミッションフルードの需要拡大に寄与しています。

課題と機会

課題

環境規制の複雑化

自動車用トランスミッションフルード市場における主要な課題の一つは、環境規制の複雑化が進んでいることです。世界各国の政府や規制機関が自動車の排出ガス規制や燃費基準を厳格化する中、自動車用トランスミッションフルードメーカーを含む産業の全関係者は、進化する法規制に対応する必要があります。

特に、こうした規制には通常、製品の多大な試験と再配合が求められ、メーカーにとって時間と費用を要する負担となります。さらに、こうした規制は地域ごとに異なる場合が多く、企業は各市場で多様な法的コンプライアンスの要件に対応しなければなりません。

これにより、運用コストが増加するだけでなく、規制違反による罰金や製品リコールのリスクも高まります。規制の観点からは、メーカーはコンプライアンスを維持しつつ、製品の性能と価格のバランスを取るために、継続的な技術革新を迫られることになります。

電気自動車(EV)への移行

もう一つの大きな課題は、電気自動車(EV)への移行です。自動車産業は電動化への転換期にあり、複雑なトランスミッション液を必要とする内燃機関(ICE)車から脱却しつつあります。これにより、電動パワートレイン向けの潤滑技術も変化を迫られています。電気自動車は従来型のトランスミッションシステムを必要としないため、トランスミッション液の開発も新たな方向へ進むことになります。

この変化により、潤滑油メーカーはEVに適した新たな種類の潤滑油を開発し、適応することが求められています。電気自動車は内燃機関車とは異なる条件下で動作するため、電気駆動系に適した潤滑油も異なります。これは企業にとって新たな課題であると同時に機会でもありますが、従来型トランスミッション油で大きな事業基盤を持つ企業は、市場シェアを守るための厳しい戦いに直面しています。

機会

電気自動車(EV)用トランスミッション油の需要拡大

自動車用トランスミッションフルード市場における重要な機会は、電気自動車(EV)用トランスミッションフルードの需要拡大です。しかし、自動車メーカーが急速に電気自動車へ移行する中、電動駆動系の特殊な要件を満たすフルードへの需要が高まっています。EVには、内燃機関よりもはるかに高い速度とトルクで動作するパワートレインにおいて、効率を向上させると同時に摩擦と摩耗を低減するフルードが必要です。

これにより、メーカーにとって電気自動車市場向けの専用トランスミッションフルードを開発する新たな機会が生まれています。EVの普及が継続的に拡大する中、企業の皆様には電気自動車の性能、エネルギー効率、寿命を向上させる最先端のフルードソリューションを創出する絶好の機会があり、メーカーがこのセグメントの需要拡大に対応する一助となるでしょう。

合成トランスミッションフルードの進歩

もう一つの有望な機会は、合成トランスミッションフルードの継続的な進歩にあります。定評のある高品質高性能流体は、従来のポリアロレフィンや鉱物油と比較して、効率性が高く、サービス寿命が長く、車両部品への追加保護を提供できるなど、数多くの利点を提供します。燃料効率と持続可能な環境対策への重視が高まる中、先進的な合成流体の市場は成長が見込まれます。

これらの流体は、従来型の流体よりも極端な温度条件下での性能が優れ、摩擦抵抗に強く設計されているため、燃費の向上と排出ガスの低減につながります。この傾向は、消費者ニーズと規制基準の両方を満たす革新的な新製品を開発する機会を潤滑油メーカーにもたらします。性能と持続可能性の向上に伴い、合成トランスミッションフルードは主要市場セグメントとして台頭し、これらのソリューションを提供するイノベーターにとって大きな発展機会となるでしょう。

国別分析

アメリカ合衆国

米国におけるトランスミッションフルード市場は、強力な自動車・産業セクターに牽引されています。自動車生産の増加に伴い、高性能潤滑油の需要も拡大が見込まれます。車両における自動変速機およびハイブリッド変速システムの進化に伴い、潤滑油は必須であるだけでなく、極めて低摩擦で合成油であることが求められています。特にCAFE燃費規制をはじめとする厳格な規制要件により、メーカーはエコフレンドリーで低粘度の潤滑油を採用せざるを得ない状況です。

建設業や製造業などの産業分野における重負荷用変速機油の需要も含まれます。拡大する電気自動車(EV)市場も、e-トランスミッションやハイブリッドシステム向けの特殊潤滑油の需要創出に寄与しています。潤滑油産業は、効率的で高性能なトランスミッションフルードの革新を追求しており、エクソンモービル、シェブロン、バルボリンなどの主要企業が研究開発に資金を投入しています。

- 米国における乗用車・商用車セグメントでの、燃費効率に優れた自動変速機およびハイブリッド駆動トランスミッションへの需要増加。

- 厳格な燃費規制により、各産業分野で合成油および低摩擦トランスミッションフルードの採用が促進されています。

- 急成長する電気自動車(EV)産業は、ハイブリッドおよびe-トランスミッションシステム向け専用フルードの需要拡大が見込まれます。

- 高性能なヘビーライントランスミッション潤滑油を必要とする製造業および建設業。

- 主要潤滑油メーカーは、長寿命・性能重視かつエコフレンドリーなトランスミッションフルードの革新に投資しています。

欧州連合

欧州連合のトランスミッション油市場は、自動車規制、技術進歩、持続可能性の動向の影響を受けております。自動車メーカーは、電気自動車やハイブリッド車への移行に伴い、低エネルギー損失を実現するe-トランスミッション油を採用しており、潤滑油の需要に影響を与えています。ユーロ7基準を含む厳格なEU排出ガス規制は、バイオベース潤滑油や低粘度潤滑油への移行を促しております。

ドイツ、フランス、イタリアなどの国々は、自動車製造における強い存在感を考慮すると、引き続き主要市場となるでしょう。産業用自動化とスマート製造の進展により、重機向け合成トランスミッションフルードの需要も増加しています。

欧州潤滑油業界では循環型経済への取り組みが進む中、再生可能かつ生分解性のフルードが既に注目を集めています。シェル、BP、トタルエナジーズなどの主要石油・潤滑油メーカーは、環境に配慮したトランスミッションフルードの開発を進めています。

- 厳格なユーロ7規制への適合に向けた、低粘度かつ燃料効率に優れたトランスミッションフルード。

- ハイブリッド車および電気自動車パワートレインへの移行に伴い、e-トランスミッションおよび特殊潤滑油の需要が増加。

- 産業オートメーションの進展と産業生産の拡大が、合成油および高耐久性フルードの消費を牽引。

- EUのグリーン政策に沿い、持続可能性を支援するバイオベース・生分解性・リサイクル可能な潤滑油の製造を目指す。

- 主要潤滑油メーカーは、合成系・高性能・長寿命化を実現したトランスミッションフルード製品に注力しております。

中国

中国のトランスミッションフルード市場は、自動車産業の拡大と急速な工業化を背景に、世界で最も急速に成長しております。政府の優遇政策と国内自動車メーカーの主導により発展したEV分野では、EV対応トランスミッションフルードの需要が増加しております。さらに、自動車保有台数の増加と堅調な国内自動車生産が潤滑油消費量の拡大につながっております。

産業部門の主要セグメントである建設・製造業では、重機や自動化システム向けに高性能トランスミッションフルードが求められています。中国の厳しい排出ガス規制により、低摩擦・省エネルギー潤滑油の導入が促進されています。中国石油化工(シノペック)、中国石油(ペトロチャイナ)などの国内ブランドは、モービル、シェルなどの国際企業と合成潤滑油・環境対応潤滑油の開発で競合しています。政府が推進する潤滑油生産の自給率向上も成長を後押ししています。

- 中国で急速に拡大するEV市場は、電気自動車およびハイブリッド車向けの先進的な低エネルギー損失トランスミッションフルードの需要を牽引しています。

- 自動車生産の増加は、合成・低燃費・長寿命トランスミッションフルードの需要を押し上げています。

- 厳格な環境法規制は、規制順守のための低粘度・省エネ型トランスミッション潤滑油の普及を促進しています。

- 重工業化と自動化の潮流は、機械分野における高性能トランスミッションフルードの消費を増加させています。

- 国内外の潤滑油メーカーは将来市場を見据え、合成油およびバイオベース油技術への投資を進めております。

日本

日本のトランスミッション油市場は、ハイテク自動車技術の進歩とハイブリッド車の普及によって形成されております。トヨタ、ホンダ、日産がハイブリッド車を主導する中、特殊低摩擦潤滑油への需要が高まっております。また、日本の燃費効率と持続可能性への取り組みが、バイオベース油および合成油の普及を促進しております。

自動車排出ガス規制の厳格化も、自動車メーカーに超低粘度潤滑油の製造を促しています。精密機械やロボットなどの産業分野においても、高級トランスミッションフルードの需要が高まっています。日本の自動車研究開発は、車両効率向上のための長寿命・高耐久性トランスミッションフルードの開発に注力しています。出光興産、エネオス、カストロールジャパンなどの主要企業による低摩擦・耐熱性潤滑油に関する市場調査。

- ハイブリッド車の普及率の高さに伴う効率性向上のための、先進的な低摩擦・低燃費トランスミッションフルード。

- 厳格な排出ガス規制が合成および超低粘度トランスミッション潤滑油の需要を促進しています。

- フリートおよび自動車セクターにおける研究開発が次世代トランスミッションフルードを推進し、燃費と耐久性を通じて車両のエネルギー消費を低減します。

- 産業分野における精密機械の需要増加に伴い、長寿命合成潤滑油の必要性が高まっています。

- 日本の潤滑油メーカーによるエコフレンドリーな高性能耐熱トランスミッションフルードの革新。

インド

インドのトランスミッションフルード市場は、自動車保有台数の増加、インフラプロジェクト、政府主導の産業成長により拡大しています。中産階級の増加に伴い、自動車生産向け潤滑油の需要が高まっています。この低排出・高性能トランスミッションフルードへの傾向は、BS-VI排出基準の実施により加速されました。

政府の優遇措置は、インドの電気自動車(EV)推進をさらに支援し、e-トランスミッション潤滑油の需要を生み出しています。現在活況を呈する建設セクターも、産業グレード潤滑油の成長に寄与しております。さらに、インドの自動車・潤滑油分野への外国投資が市場競争を促進しております。インド石油公社、カストロール、シェル・インディア、エンプロン、ヨートンといった主要国内企業および多国籍企業が、合成・高耐久性・エコフレンドリーなトランスミッションフルードの開発に取り組んでおります。

- 自動車販売の急成長に伴い、高性能・長寿命トランスミッションフルードの需要が増加しております。

- BS-VI排出ガス規制により、合成・低摩擦・低燃費潤滑油の採用が促進されています。

- 電気自動車の開発が進み、ハイブリッド車や電気自動車専用トランスミッションフルードの需要が拡大しています。

- 産業・建設分野の成長により、重負荷・高温環境向けトランスミッション潤滑油の需要が高まっています。

- 外国資本の流入が、トランスミッションフルード技術の現地生産と技術革新を牽引しています。

競争環境の見通し

トランスミッションフルード市場は、駆動系の電動化と持続可能性に焦点を当てて進化しています。燃費効率の向上と排出ガス基準の達成を目指すOEMメーカーの戦略が、先進的なフルードの需要を牽引しています。規制要件が厳格化する中、各社は高性能と環境メリットを両立するフルードの開発を進めています。フルード性能とデジタル診断・予知保全の統合が進み、より精密なフルード管理と部品寿命の延長が可能になりつつあります。

- 2024年11月6日、AMSOIL社は超低粘度(ULV)用途向けにエンジニアリングされた「シグネチャーシリーズ ULV 100%合成自動変速機油」を発売いたしました。本製品は、高負荷自動変速機における燃費向上、酸化安定性、せん断抵抗性に関する現代のOEM要求を満たすよう配合されており、延長ドレン間隔をサポートし、幅広い国産車・輸入車モデルに対応しております。

- 2024年5月8日、ペトロカナダ・ルブリカンツは次世代マルチビークルトランスミッションフルード「Fluidsyn™ ATF CVT」を発表しました。本製品は自動変速機(AT)と無段変速機(CVT)の両方に対応し、サービスプロバイダー様の在庫管理を簡素化しながら、摩耗保護、燃費、熱安定性においてOEMレベルの性能を維持します。

企業

- ExxonMobil Corporation

- Royal Dutch Shell Plc

- BP Plc (via Castrol)

- Chevron Corporation

- TotalEnergies SE

- Valvoline Inc.

- Fuchs Petrolub SE

- Phillips 66 Lubricants

- Idemitsu Kosan Co., Ltd.

- Petro‑Canada Lubricants Inc.

トランスミッションフルード市場の主要セグメント

基油別:

- 鉱物油

- 半合成油

- 合成油

粘度別:

- 低粘度

- 高粘度

トランスミッションの種類別:

- オートマチック

- 手動

- 無段変速機

- デュアルクラッチ

- 電気式

車両別:

- 乗用車

- 軽商用車

- 大型商用車

- オフロード車

販売チャネル別:

- 工場充填

- サービス充填

- 正規サービス拠点

- 独立系整備工場

地域別:

- 北米

- 中南米

- 東ヨーロッパ

- 西ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 基油

- 粘度

- トランスミッションの種類

- 車両別

- 販売チャネル

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(基油別)

- 鉱物油

- 半合成油

- 合成油

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、粘度別

- 低粘度

- 高粘度

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、トランスミッション種類別

- 自動

- 手動

- 無段変速機

- デュアルクラッチ

- 電気

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、車両別

- 乗用車

- 小型商用車

- 大型商用車

- オフロード車

- 販売チャネル別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 工場充填

- サービス充填

- 認定サービス店

- 独立系ガレージ

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 東ヨーロッパ

- 西ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における2025年から2035年までの販売予測(種類別および最終用途別)

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

- フックス・ペトロルブ SE

- バルボライン社

- フィリップス66

- アムソイル社

- ペトロカナダ・ルブリカンツ

- 出光興産株式会社

- ガルフオイル・インターナショナル

- モチュール S.A.

- リキモリ GmbH

- ラベノール

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(トン)予測(2020年~2035年)

- 表3:種類別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:種類別世界市場規模(トン)予測(2020年~2035年)

- 表5:用途別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表6:用途別世界市場規模(トン)予測(2020年~2035年)

- 表7:北米市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:北米市場規模(トン)国別予測、2020年から2035年

- 表9:北米市場規模(百万米ドル)種類別予測、2020年から2035年

- 表10:北米市場規模(トン)の種類別予測、2020年から2035年

- 表11:北米市場規模(百万米ドル)の最終用途別予測、2020年から2035年

- 表12:北米市場規模(トン)の最終用途別予測、2020年から2035年

- 表13:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:ラテンアメリカ市場規模(トン)国別予測、2020年から2035年

- 表15:ラテンアメリカ市場規模(百万米ドル)種類別予測、2020年から2035年

- 表16:ラテンアメリカ市場規模(トン)予測(種類別、2020年から2035年)

- 表17:ラテンアメリカ市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表18:ラテンアメリカ市場規模(トン)予測(最終用途別、2020年から2035年)

- 表19:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:西ヨーロッパ市場規模(トン)国別予測、2020年から2035年

- 表21:西ヨーロッパ市場規模(百万米ドル)種類別予測、2020年から2035年

- 表22:西ヨーロッパ市場規模(トン)予測(種類別、2020年から2035年)

- 表23:西ヨーロッパ市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表24:西ヨーロッパ市場規模(トン)用途別予測、2020年から2035年

- 表25:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:東ヨーロッパ市場規模(トン)国別予測、2020年から2035年

- 表27:東ヨーロッパ市場規模(百万米ドル)種類別予測、2020年から2035年

- 表28:東ヨーロッパ市場規模(トン)種類別予測、2020年から2035年

- 表29:東ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表30:東ヨーロッパ市場規模(トン)用途別予測、2020年から2035年

- 表31:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表32:南アジア・太平洋地域市場規模(トン)国別予測、2020年から2035年

- 表33:南アジア・太平洋地域市場規模(百万米ドル)種類別予測、2020年から2035年

- 表34:南アジア・太平洋地域市場規模(トン)種類別予測、2020年から2035年

- 表35:南アジア・太平洋地域市場規模(百万米ドル)の用途別予測(2020年~2035年)

- 表36:南アジア・太平洋地域市場規模(トン)の用途別予測(2020年~2035年)

- 表37:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表38:東アジア市場規模(トン)国別予測、2020年から2035年

- 表39:東アジア市場規模(百万米ドル)種類別予測、2020年から2035年

- 表40:東アジア市場規模(トン)予測(種類別、2020年から2035年)

- 表41:東アジア市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表42:東アジア市場規模(トン)予測(最終用途別、2020年から2035年)

- 表43:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表44:中東・アフリカ市場規模(トン)国別予測、2020年から2035年

- 表45:中東・アフリカ市場規模 (百万米ドル) 種類別予測、2020年から2035年

- 表46:中東・アフリカ市場規模(トン) 種類別予測、2020年から2035年

- 表47:中東・アフリカ市場規模(百万米ドル) 最終用途別予測、2020年から2035年

- 表48:中東・アフリカ市場規模(トン)用途別予測、2020年から2035年

図表一覧

- 図1:世界市場規模(百万米ドル)種類別、2025年から2035年

- 図2:世界市場規模(百万米ドル)用途別、2025年から2035年

- 図3:地域別世界市場規模(百万米ドル)、2025年から2035年

- 図4:地域別世界市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別世界市場規模(トン)分析、2020年から2035年

- 図6:地域別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図8:種類別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図9:種類別グローバル市場数量 (トン)種類別分析、2020年から2035年

- 図10:種類別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図11:種類別世界市場前年比成長率(%)予測(2025年~2035年)

- 図12:用途別世界市場規模(百万米ドル)分析(2020年~2035年)

- 図13:用途別世界市場数量(トン)分析(2020年~2035年)

- 図14:用途別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図15:用途別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図16:種類別グローバル市場魅力度、2025年から2035年

- 図17:用途別グローバル市場魅力度(2025年~2035年)

- 図18:地域別グローバル市場魅力度(2025年~2035年)

- 図19:北米市場規模(百万米ドル)種類別(2025年~2035年)

- 図20:北米市場規模(百万米ドル)用途別、2025年から2035年

- 図21:北米市場規模(百万米ドル)国別、2025年から2035年

- 図22:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図23:北米市場規模(トン) (トン)国別分析、2020年から2035年

- 図25:北米市場の前年比成長率(%)予測(国別)、2025年から2035年

- 図26:北米市場規模(百万米ドル)種類別分析、2020年から2035年

- 図27:北米市場規模(トン)種類別分析、2020年から2035年

- 図28:北米市場シェア(%)およびBPS分析(ベース・オン・シェア)、種類別、2025年から2035年

- 図29:北米市場の前年比成長率(%)予測(種類別、2025年から2035年)

- 図30:北米市場規模(百万米ドル)のエンドユース別分析(2020年から2035年)

- 図31:北米市場規模(トン)のエンドユース別分析(2020年から2035年)

- 図32:北米市場における最終用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図33:北米市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図34:北米市場における種類別市場魅力度(2025年~2035年)

- 図35:北米市場における最終用途別市場魅力度(2025年から2035年)

- 図36:北米市場の国別魅力度(2025年~2035年)

- 図37:ラテンアメリカ市場規模(百万米ドル)-種類別(2025年~2035年)

- 図38:ラテンアメリカ市場規模(百万米ドル)-最終用途別(2025年~2035年)

- 図39:国別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図40:国別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図41:国別ラテンアメリカ市場数量(トン)分析、2020年から2035年

- 図42:ラテンアメリカ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図43:ラテンアメリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図44:ラテンアメリカ市場規模(百万米ドル)の種類別分析(2020年~2035年)

- 図45:ラテンアメリカ市場規模(トン)の種類別分析(2020年~2035年)

- 図46:ラテンアメリカ市場シェア(%)およびBPSの種類別分析(2025年~2035年)

- 図47:ラテンアメリカ市場の前年比成長率(%)予測(種類別、2025年から2035年)

- 図48:ラテンアメリカ市場規模(百万米ドル)のエンドユース別分析(2020年から2035年)

- 図49:ラテンアメリカ市場規模(トン)のエンドユース別分析(2020年から2035年)

- 図50:ラテンアメリカ市場における最終用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図51:ラテンアメリカ市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図52:ラテンアメリカ市場における種類別市場魅力度(2025年~2035年)

- 図53:用途別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図54:国別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図55:種類別西ヨーロッパ市場規模(百万米ドル)(2025年~2035年)

- 図56:西ヨーロッパ市場規模(百万米ドル)用途別、2025年から2035年

- 図57:西ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図58:西ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図59:西ヨーロッパ市場規模(トン)の国別分析、2020年から2035年

- 図60:西ヨーロッパ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図61:西ヨーロッパ市場 前年比成長率(%)予測 国別、2025年から2035年

- 図62:西ヨーロッパ市場 市場規模(百万米ドル) 種類別分析、2020年から2035年

- 図63:西ヨーロッパ市場 市場規模(トン) 種類別分析、2020年から2035年

- 図64:西ヨーロッパ市場における種類別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図65:西ヨーロッパ市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図66:西ヨーロッパ市場規模(百万米ドル)用途別分析、2020年から2035年

- 図67:西ヨーロッパ市場規模(トン)用途別分析、2020年から2035年

- 図68:西ヨーロッパ市場シェア(%)およびBPS用途別分析、2025年から2035年

- 図69:西ヨーロッパ市場における用途別前年比成長率(%)予測(2025年~2035年)

- 図70:西ヨーロッパ市場における種類別魅力度(2025年~2035年)

- 図71:西ヨーロッパ市場における用途別魅力度(2025年~2035年)

- 図72:西ヨーロッパ市場の国別魅力度(2025年から2035年)

- 図73:東ヨーロッパ市場規模(百万米ドル)-種類別(2025年から2035年)

- 図74:東ヨーロッパ市場規模(百万米ドル)-最終用途別(2025年から2035年)

- 図75:東ヨーロッパ市場規模(百万米ドル)国別推移(2025年~2035年)

- 図76:東ヨーロッパ市場規模(百万米ドル)国別分析(2020年~2035年)

- 図77:東ヨーロッパ市場規模(トン)国別分析(2020年~2035年)

- 図78:東ヨーロッパ市場における国別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図79:東ヨーロッパ市場における国別前年比成長率(%)予測(2025年~2035年)

- 図80:東ヨーロッパ市場規模(百万米ドル)の種類別分析(2020年~2035年)

- 図81:東ヨーロッパ市場規模(トン)の種類別分析(2020年~2035年)

- 図82:東ヨーロッパ市場シェア(%)およびBPSの種類別分析(2025年~2035年)

- 図83:東ヨーロッパ市場 種類別 前年比成長率(%)予測(2025年~2035年)

- 図84:東ヨーロッパ市場 最終用途別 市場規模(百万米ドル)分析(2020年~2035年)

- 図85:東ヨーロッパ市場 最終用途別 市場規模(トン)分析(2020年~2035年)

- 図86:東ヨーロッパ市場における最終用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図87:東ヨーロッパ市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図88:東ヨーロッパ市場における種類別市場魅力度(2025年~2035年)

- 図89:東ヨーロッパ市場における最終用途別市場魅力度(2025年~2035年)

- 図90:東ヨーロッパ市場における国別市場魅力度(2025年~2035年)

- 図91:南アジア・太平洋地域市場規模(百万米ドル)種類別(2025年~2035年)

- 図92:南アジア・太平洋地域市場規模(百万米ドル)用途別、2025年から2035年

- 図93:南アジア・太平洋地域市場規模(百万米ドル)国別、2025年から2035年

- 図94:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図95:南アジア・太平洋地域市場規模(トン)の国別分析、2020年から2035年

- 図96:南アジア・太平洋地域市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図97:南アジア・太平洋地域市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図98:南アジア・太平洋地域市場規模(百万米ドル)の種類別分析(2020年から2035年)

- 図99:南アジア・太平洋地域市場規模(トン)の種類別分析(2020年から2035年)

- 図100:南アジア・太平洋市場における種類別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図101:南アジア・太平洋市場における種類別前年比成長率(%)予測(2025年から2035年)

- 図102:南アジア・太平洋地域市場規模(百万米ドル)用途別分析、2020年から2035年

- 図103:南アジア・太平洋市場における最終用途別数量(トン)分析、2020年から2035年

- 図104:南アジア・太平洋市場における最終用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図105:南アジア・太平洋市場における最終用途別前年比成長率(%) 用途別予測、2025年から2035年

- 図106:南アジア・太平洋地域市場の魅力度(種類別)、2025年から2035年

- 図107:南アジア・太平洋地域市場の魅力度(用途別)、2025年から2035年

- 図108:南アジア・太平洋地域市場の国別魅力度(2025年~2035年)

- 図109:東アジア市場規模(百万米ドル)-種類別(2025年~2035年)

- 図110:東アジア市場規模(百万米ドル)-最終用途別(2025年~2035年)

- 図111:東アジア市場規模(百万米ドル)国別、2025年から2035年

- 図112:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図113:東アジア市場規模(トン)国別分析、2020年から2035年

- 図114:東アジア市場における国別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図115:東アジア市場における国別前年比成長率(%)予測(2025年~2035年)

- 図116:東アジア市場における種類別市場価値(百万米ドル)分析(2020年~2035年)

- 図117:東アジア市場規模(トン)の種類別分析、2020年から2035年

- 図118:東アジア市場における種類別シェア(%)およびBPS分析、2025年から2035年

- 図119:東アジア市場における種類別前年比成長率(%)予測、2025年から2035年

- 図120:東アジア市場規模(百万米ドル)用途別分析、2020年から2035年

- 図121:東アジア市場規模 (トン)用途別分析、2020年から2035年

- 図123:東アジア市場 用途別年間成長率(%)予測、2025年から2035年

- 図124:東アジア市場の魅力度(種類別、2025年から2035年)

- 図125:東アジア市場の魅力度(最終用途別、2025年から2035年)

- 図126:東アジア市場の魅力度(国別、2025年から2035年)

- 図127:中東・アフリカ市場規模(百万米ドル)-種類別、2025年から2035年

- 図128:中東・アフリカ市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図129:中東・アフリカ市場規模(百万米ドル)-国別、2025年から2035年

- 図130:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図131:中東・アフリカ市場規模(トン)国別分析、2020年から2035年

- 図132:中東・アフリカ市場における国別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図133:中東・アフリカ市場における国別前年比成長率(%)予測(2025年~2035年)

- 図134:中東・アフリカ市場規模(百万米ドル)の種類別分析、2020年から2035年

- 図135:中東・アフリカ市場規模(トン)の種類別分析、2020年から2035年

- 図136:中東・アフリカ市場における種類別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図137:中東・アフリカ市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図138:中東・アフリカ市場 用途別市場規模(百万米ドル)分析、2020年から2035年

- 図139:中東・アフリカ市場 用途別市場規模(トン)分析、2020年から2035年

- 図140:中東・アフリカ市場における最終用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図141:中東・アフリカ市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図142:中東・アフリカ市場の魅力度(種類別)、2025年から2035年

- 図143:中東・アフリカ市場の魅力度(最終用途別)、2025年から2035年

- 図144:中東・アフリカ市場の魅力度(国別)、2025年から2035年

図24:北米市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

図122:東アジア市場 用途別市場価値シェア(%)およびBPS分析、2025年から2035年