❖本調査資料に関するお問い合わせはこちら❖

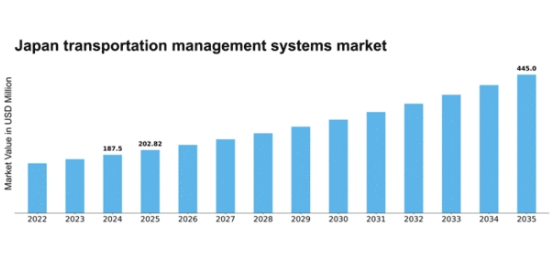

MRFRの分析によると、輸送管理システム市場規模は2024年に1億8750万米ドルと推定された。輸送管理システム市場は、2025年の2億282万米ドルから2035年までに4億4500万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.17%を示すと予測されている。

主要市場動向とハイライト

日本の輸送管理システム市場は、技術進歩と変化する消費者ニーズに牽引され、成長の兆しを見せている。

- 先進技術の統合が市場全体の物流業務を変革している。

- 持続可能性への取り組みが、日本の輸送管理戦略にますます影響を与えている。

- 特に都市部において、電子商取引セクターがより効率的な輸送ソリューションの需要を牽引している。

- 効率的な物流ソリューションへの需要の高まりと、インフラ開発に向けた政府の取り組みが主要な市場推進要因である。

日本の輸送管理システム市場

CAGR

8.17%

市場規模と予測

2024年市場規模187.5 (百万米ドル)2035年市場規模445.0 (百万米ドル)

主要プレイヤー

SAP(ドイツ)、Oracle(米国)、Manhattan Associates(米国)、JDA Software(米国)、Descartes Systems Group(カナダ)、Cerasis(米国)、Kuebix(米国)、Transplace(米国)、Project44(米国)

日本の輸送管理システム市場動向

日本の輸送管理システム市場は現在、技術の進歩と効率的な物流ソリューションへの需要増加に牽引され、顕著な進化を遂げている。人工知能(AI)と機械学習の輸送管理システムへの統合は、業務効率を向上させ、企業がルート最適化、コスト削減、サービス提供の改善を実現することを可能にしている。さらに、持続可能性への重視の高まりは、組織に環境に優しい慣行の採用を促しており、これは環境に配慮した輸送ソリューションへの関心の高まりに反映されている。この変化は、炭素排出量削減を目指す政府政策と合致するだけでなく、購買決定において持続可能性を優先する消費者層のニーズにも応えるものである。加えて、様々な分野で進行中のデジタルトランスフォーメーションが輸送管理システム市場に影響を与えている。企業はデータ分析を活用してサプライチェーンに関する知見を得ることで、より情報に基づいた意思決定を可能にしている。電子商取引の台頭も、高度な輸送管理ソリューションの需要を後押ししている。企業は、より迅速で信頼性の高い配送サービスを求める消費者の期待に応えようとしている。こうしたトレンドが展開を続ける中、輸送管理システム市場はさらなる成長を遂げようとしており、イノベーションがその将来の展望を形作る可能性が高い。

先進技術の統合

輸送管理システム市場では、人工知能や機械学習などの先進技術の採用が急増している。これらの革新技術は、ルートの最適化、コスト削減、サービス提供の改善を促進し、企業の業務効率向上に寄与しています。

持続可能性への焦点

輸送管理システム市場では、持続可能性への重視が高まっています。組織は、炭素排出量削減を目指す政府政策に対応し、持続可能なソリューションを求める消費者の嗜好に沿って、環境に優しい取り組みをますます採用しています。

電子商取引の成長の影響

電子商取引の台頭は、輸送管理システム市場に大きな影響を与えています。企業は、より迅速で信頼性の高い配送サービスを求める消費者の需要に応えるため、高度なソリューションを模索しており、先進的な輸送管理システムの必要性を高めています。

日本の輸送管理システム市場の推進要因

拡大する電子商取引分野

日本における電子商取引分野の急速な拡大は、輸送管理システム市場にとって重要な推進要因です。オンラインショッピングの人気が高まり続ける中、効率的な物流および配送ソリューションへの需要が急増しています。EC企業は増加する注文量を処理し、時間厳守の配送を確保するため、堅牢な輸送管理システムを必要としている。日本のEC市場は2025年までに2000億ドル規模に達すると予測されており、先進的な輸送管理ソリューションの必要性がさらに強調されている。この成長は、輸送管理システムプロバイダーがEC企業の固有のニーズに対応する機会を提供し、市場内のイノベーションと成長を促進している。

データ分析への注目の高まり

日本の輸送管理システム市場では、組織がビッグデータの力を活用しようとする中で、データ分析への注目が高まっています。企業は、業務効率と顧客満足度を向上させるためのデータ駆動型意思決定の価値をますます認識しています。分析機能を輸送管理システムに統合することで、より優れたルート最適化、需要予測、パフォーマンス監視が可能になります。最近の研究によると、物流でデータ分析を活用する企業は最大15%のコスト削減を達成できるとされています。この傾向は、企業が競争優位性の獲得と物流パフォーマンス全体の向上を目的にデータ分析を優先するにつれ、輸送管理システム市場が進化を続けることを示唆している。

サプライチェーンのレジリエンス重視

日本の輸送管理システム市場は、サプライチェーンのレジリエンス(回復力)重視の影響をますます強く受けている。最近のグローバルサプライチェーンにおける混乱は、企業に物流戦略の再評価を促している。組織は現在、柔軟性と適応性を高める輸送管理システムの導入を優先している。この転換は、予期せぬ課題に耐えうる、より強靭で回復力のあるサプライチェーンの構築につながる可能性が高い。企業がサプライチェーンの回復力を支える技術に投資するにつれ、輸送管理システム市場は成長が見込まれる。この推進要因は、日本における回復力のある物流環境の構築において、輸送管理システムが果たす重要な役割を浮き彫りにしている。

効率的な物流ソリューションへの需要の高まり

日本の輸送管理システム市場では、効率的な物流ソリューションへの需要が顕著に高まっている。この傾向は、サプライチェーンの複雑化とリアルタイム可視化の必要性によって推進されている。企業はコスト削減とサービスレベル向上のために業務の最適化を模索している。最近のデータによると、日本の物流セクターは2027年まで年平均成長率(CAGR)4.5%で成長すると予測されており、輸送管理システム市場が堅調であることを示している。企業が業務効率の向上を目指す中、先進的な輸送管理システムの導入は不可欠となっている。この推進要因は、物流プロセスを合理化する技術への投資が組織にとって必要不可欠であることを浮き彫りにし、輸送管理システム市場の成長を促進している。

インフラ整備に向けた政府施策

日本のインフラ強化を目的とした政府施策は、輸送管理システム市場に大きな影響を与えている。日本政府は道路、鉄道、港湾を含む交通ネットワークの開発に多額の予算を割り当てている。この投資は2026年までに約1000億ドルに達すると予測され、物流業務の円滑化を促進する。インフラの改善は輸送効率を高めるだけでなく、先進的な管理システムの導入を後押しする。インフラが向上するにつれ、企業はこれらの進歩を活用するために輸送管理システムへの投資を行う可能性が高く、市場成長を牽引する。この推進要因は、日本の輸送管理の将来像を形作る上で政府支援の重要性を強調している。

市場セグメントの洞察

日本輸送管理システム市場セグメントの洞察

日本輸送管理システム市場セグメントの洞察

輸送管理システム市場コンポーネントの洞察

輸送管理システム市場コンポーネントの洞察

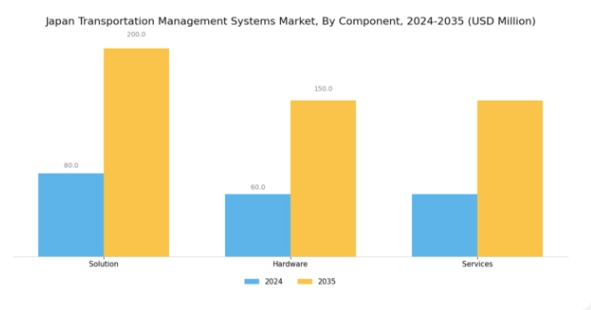

日本輸送管理システム市場のコンポーネントセグメントは、業界全体の構造と機能において重要な役割を果たしている。このセグメントは、効率的な輸送管理に必要な重要なコンポーネントを提供し、業務の合理化とサービス提供の強化を保証する。

この市場環境では、ソリューション、ハードウェア、サービスといった様々な要素が相乗的に機能し、日本国内の輸送組織の進化するニーズに対応している。ソリューションには、リアルタイムデータ分析、ルート最適化、貨物追跡を提供する高度なソフトウェアプラットフォームが含まれることが多く、最終的に業務効率を向上させ、企業のコスト削減を実現する。

技術先進国である日本は、自動化とスマート技術に重点を置いており、これらのソリューションは生産性向上と輸送時間短縮に極めて重要である。ハードウェアもコンポーネント分野で重要な役割を担い、輸送管理システム導入に必要な機器やツールを提供します。

これにはGPS追跡システムや通信機器など、効率的な物流業務を可能にするデバイスが含まれます。効率的な車両管理への需要増加とリアルタイム位置追跡の必要性から、ハードウェアコンポーネントは輸送戦略の効果的実行において支配的な要素となっています。さらに、サポートやコンサルティングを含むサービスは、組織が輸送管理システムを効果的に統合・活用できるようにするため、極めて重要です。

輸送管理システム市場の展開に関する洞察

輸送管理システム市場の展開に関する洞察

日本の輸送管理システム市場は、オンプレミスとクラウドソリューションに分けられる「展開」セグメントに特に焦点を当てています。日本では、効率的な輸送ソリューションへの需要の高まりが、効果的な展開方法の必要性を促進しています。

オンプレミスシステムは、データ管理の主導権や特定の業務要件に合わせたカスタマイズソリューションを求める企業に好まれる傾向があります。このセグメントは、厳格な規制順守が求められる輸送業界において特に重要です。一方、クラウド型導入は、拡張性、コスト効率、他技術との統合容易性から勢いを増しています。

クラウドソリューションが提供する柔軟性は、市場変化への迅速な適応と業務効率の向上を目指す企業にとって魅力的です。これらの導入方法は相まって多様なビジネスニーズに対応し、日本の組織が物流・サプライチェーン運営を最適化することを可能にします。統合型輸送管理システムへの全体的な需要が高まる中、この市場における導入戦略はさらに進化し、各セグメントが日本の輸送管理システム市場産業で果たす重要な役割が浮き彫りになる見込みです。

輸送管理システム市場産業インサイト

輸送管理システム市場産業インサイト

日本の輸送管理システム市場は、同国経済にとって重要な様々なセクターを包含する多様な産業セグメントの影響を強く受けている。小売業は特に重要な役割を担っており、効率的な輸送管理はサプライチェーンの合理化と顧客満足度の向上に寄与する。これは物流の複雑性が高い都市部において顕著である。

旅行・観光分野では、これらのシステムの導入により、日本の活況を呈する観光市場を活用し、ルート計画の最適化とゲスト体験全体の向上を支援する。医療分野も先進的な輸送ソリューションから大きな恩恵を受けており、医療物資や要員のタイムリーな配送を確保することで、患者ケアと業務効率に影響を与えています。

建設業界では、資材や設備の配送を調整し現場の遅延を軽減することで、効果的な輸送管理がプロジェクトのスケジュール達成に貢献します。これらのセクターは総じて、各分野が直面する固有の課題を解決し、革新と改善の機会を創出する統合型輸送ソリューションの重要性を浮き彫りにしており、日本輸送管理システム市場における効率性の推進と市場成長を支えています。

主要プレイヤーと競争環境

日本の輸送管理システム市場は、技術進歩と効率的な物流ソリューションへの需要増大を背景に、ダイナミックな競争環境が特徴である。SAP(ドイツ)、Oracle(米国)、Manhattan Associates(米国)などの主要プレイヤーが最前線に立ち、各社独自の戦略で市場での存在感を高めている。SAP(ドイツ)は、サプライチェーン業務の最適化を目指し、高度な分析技術と機械学習をソリューションに統合することに注力しています。Oracle(米国)は、リアルタイムデータアクセスと意思決定プロセスの改善を可能にするクラウドベースのソリューションを重視しています。一方、Manhattan Associates(米国)は、予測分析能力を強化し、業務効率を向上させるため、AI駆動型技術への投資を進めています。これらの戦略は総合的に、競争環境を再構築しているデジタルトランスフォーメーションへの移行を示しています。

事業戦術面では、地域需要への対応とサプライチェーン最適化のため、事業活動の現地化が進んでいる。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。しかし主要企業は技術的専門性と広範なネットワークを駆使して競争優位を確立しており、その影響力は大きい。この競争構造はイノベーションを促進し、中小企業が先進技術を導入して競争力を維持するよう促している。

2025年10月、SAP(ドイツ)は主要物流プロバイダーとの戦略的提携を発表し、輸送管理能力の強化を図った。この連携はリアルタイム追跡と予測分析を既存システムに統合し、サプライチェーン全体の可視性と効率性を向上させることを目的とする。本提携の戦略的重要性は、顧客に高度な業務洞察を提供し、最終的にコスト削減とサービスレベル向上につながる潜在性にあり。

2025年9月、Oracle(米国)は物流業務の効率化を目的とした新たなクラウド型輸送管理ソリューションスイートを発表した。この取り組みは、データ分析を活用した意思決定を可能にするデジタルトランスフォーメーションへの同社のコミットメントを反映している。本発表は、物流分野におけるクラウドソリューションの需要拡大に伴い、Oracleが市場シェア拡大の機会を捉え、競争優位性を強化する可能性を示す点で重要である。

2025年8月、マンハッタン・アソシエイツ(米国)は貨物管理の最適化を目的としたAI駆動型プラットフォームを発表した。このプラットフォームは機械学習アルゴリズムを用いて過去データを分析し将来の傾向を予測するため、企業は輸送戦略に関する情報に基づいた意思決定が可能となる。輸送管理システム市場におけるデータ駆動型ソリューションへの需要増加と合致する本プラットフォームの導入は極めて重要であり、マンハッタンのイノベーションリーダーとしての地位を強化するものである。

2025年11月現在、輸送管理システム市場における競争トレンドは、デジタル化、持続可能性、AI統合への強い注力が見られる。企業間連携の価値が認識される中、戦略的提携が市場構造を形作る傾向が強まっている。今後、競争の差別化は価格競争からイノベーション、技術、サプライチェーンの信頼性への重点移行という顕著な変化を遂げると予想される。この移行は、技術革新と持続可能な実践を優先する企業が、進化する市場でより優位な立場を築けると示唆している。

業界動向

日本の輸送管理システム市場は現在、著しい進歩と変化を経験している。最近の動向としては、新型コロナウイルスの継続的な影響によりサプライチェーン効率化への注目が高まっており、日本通運や近鉄エクスプレスなどの企業が物流戦略の革新を促されている。

さらに2023年9月には、ヤマトホールディングスが日立物流との協業を発表し、高度なデータ分析ツールによる業務能力強化を図った。M&A面では、丸紅が2023年6月に技術物流企業の株式取得を公表しサービス拡充を図るとともに、日本郵船も貨物輸送能力拡大に向けた提携を模索している。

佐川急便や西濃ホールディングスといった企業の市場価値上昇は、近代化への投資に直接影響を与えている。過去2~3年間、日本は自動化技術への投資が進み、特に物流分野では持続可能性への取り組みが強化されている。これは企業が2050年までのカーボンニュートラルを目指す政府施策との整合を図るためである。この変化する状況は、変動するグローバルサプライチェーンのダイナミクスの中で、堅調かつ適応力のある市場を浮き彫りにしている。

将来展望

日本輸送管理システム市場 将来展望

輸送管理システム市場は、技術進歩と効率性への需要増を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.17%で成長すると予測される。

新たな機会は以下の分野に存在する:

- リアルタイム意思決定のためのAI駆動型分析の統合

- 拡張性強化のためのクラウドベースソリューションの開発

- ラストマイル配送最適化サービスへの拡大。

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本輸送管理システム市場 業界展望

- 小売

- 旅行・観光

- 医療

- 建設

日本輸送管理システム市場 コンポーネント展望

- ソリューション

- ハードウェア

- サービス

日本輸送管理システム市場 導入形態展望

- オンプレミス

- クラウド

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.1.1 ソリューション

- 4.1.2 ハードウェア

- 4.1.3 サービス

- 4.2 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウド

- 4.3 情報通信技術、業界別(百万米ドル)

- 4.3.1 小売

- 4.3.2 旅行・観光

- 4.3.3 医療

- 4.3.4 建設 5

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 SAP(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Oracle(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Manhattan Associates(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 JDA Software(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Descartes Systems Group(カナダ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Cerasis(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Kuebix(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Transplace(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Project44(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 SAP(ドイツ)

- 5.1 競争環境