❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によると、2024年の日本のトラックレンタル市場規模は59億1000万米ドルと推定された。日本のトラックレンタル市場は、2025年の65億7,000万米ドルから2035年までに190億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)11%を示すと予測されている。

主要市場動向とハイライト

日本のトラックレンタル市場は、技術進歩と持続可能性への取り組みによって変革の波が押し寄せている。

- 技術統合がフリート管理手法を再構築し、効率性と運用効果を向上させている。

- 持続可能性への取り組みが勢いを増しており、企業は事業運営において環境に優しい手法をますます採用している。

- 都市化がトラックレンタル需要に影響を与えており、特に物流ニーズが高まる大都市圏で顕著である。

- Eコマースの成長とインフラ開発は、都市部のモビリティ需要増加を反映し、市場を牽引する主要な推進力となっている。

日本のトラックレンタル市場

CAGR

11.2%

市場規模と予測

2024年市場規模59.1億米ドル2035年市場規模190億米ドルCAGR(2025年~2035年)11.2%

主要プレイヤー

U-Haul (US), Penske (US), Budget Truck Rental (US), Enterprise Truck Rental (US), Ryder (US), Hertz (US), Avis (US), Sixt (DE)

日本のトラックレンタル市場動向

日本のトラックレンタル市場は現在、都市化、技術進歩、消費者の嗜好変化など様々な要因により顕著な変革を経験している。都市の拡大と人口増加に伴い、柔軟な輸送ソリューションへの需要が急増している。この変化は、個人利用と商業利用の両方におけるレンタルサービスへの依存度の高まりに顕著に表れている。さらに、モバイルアプリケーションやオンライン予約システムなどの技術進歩により、レンタルプロセスが効率化され、よりアクセスしやすくユーザーフレンドリーになった。こうした進展は、企業と個人双方が効率的で費用対効果の高い輸送手段を求める中、市場の見通しを明るいものにしている。加えて、環境問題への関心が高まり、持続可能性への重視が増すことでトラックレンタル市場にも影響が及んでいる。多くのレンタル会社は、環境に優しい代替手段を求める消費者の需要に応え、エコフレンドリーな車両を自社フリートに導入し始めている。この傾向は、世界的な持続可能性目標に沿うだけでなく、競争環境において企業を有利な立場に置くものである。市場が進化する中、適応性と革新性が成功の鍵となり、トラックレンタル市場が多様な顧客層のニーズに応え続けられることが重要となるでしょう。

技術統合

トラックレンタル市場への技術統合は、サービス提供の在り方を再構築しています。モバイルアプリやオンラインプラットフォームはシームレスな予約・管理を可能にし、顧客体験を向上させています。この傾向は、より効率的な運営とユーザーアクセスの改善への移行を示しています。

持続可能性への取り組み

トラックレンタル市場において持続可能性への関心が高まっている。企業は環境に優しい車両や手法を積極的に導入し、よりグリーンな選択肢を求める消費者の嗜好に応えている。この傾向は環境責任への広範な取り組みを反映し、将来の事業戦略に影響を与える可能性がある。

都市化の影響

人口密集地域で柔軟な輸送手段を求める個人・企業が増加する中、都市化はトラックレンタル市場に大きな影響を与えている。この傾向は、特に従来の所有が現実的でない大都市圏において、レンタルサービス需要の高まりを示唆している。

日本のトラックレンタル市場を牽引する要因

Eコマースの成長

日本におけるEコマースの急速な拡大は、トラックレンタル市場にとって重要な推進力である。オンラインショッピングが勢いを増す中、企業は消費者の需要に応える効率的な物流ソリューションを必要としている。2025年には日本のEコマース売上高は約20兆円に達すると予測され、輸送能力の増強が求められる。配送サービスへの需要急増により、企業はラストマイル物流にトラックレンタルを活用せざるを得ない状況だ。この傾向により、変動する配送量に対応できる柔軟で拡張性のある輸送手段を求める企業が増加しているため、トラックレンタル市場はこの恩恵を受ける立場にある。さらに、タイムリーな配送の必要性は、自社車両保有に比べ費用対効果の高い代替手段であるトラックレンタルの魅力を高めている。結果として、Eコマースの成長はトラックレンタル市場へのさらなる投資を促進し、イノベーションとサービスの多様化を促す可能性が高い。

環境規制

日本の厳しい環境規制がトラックレンタル市場を形作る傾向が強まっている。政府は二酸化炭素排出量削減と持続可能な輸送慣行の促進を目的とした様々な政策を実施している。2025年には、これらの規制への適合が環境に優しいトラックレンタルオプションの需要を牽引すると予想される。環境基準への適合を目指す企業に対応するため、電気自動車やハイブリッド車の利用可能性が高まる見込みだ。この変化は企業のカーボンフットプリント削減に寄与するだけでなく、環境意識の高い市場におけるブランドイメージ向上にもつながる。さらに、規制違反に対する罰則が企業に課される中、持続可能な手法導入の緊急性は、環境に配慮したソリューションを提供するトラックレンタルへの依存度を高める可能性がある。結果として、進化する規制環境はトラックレンタル市場に課題と機会の両方をもたらす。

インフラ整備

日本の継続的なインフラ整備事業はトラックレンタル市場に大きな影響を与えている。政府は道路や高速道路を含む輸送ネットワーク強化に多額の予算を割り当てており、これにより物流業務の円滑化が促進される。2025年にはインフラ支出が10兆円を超える見込みで、トラックレンタル市場にとって好環境が整う。インフラの改善は輸送時間の短縮だけでなく、物流業務全体の効率向上にも寄与する。タイムリーな配送への依存度が高まるにつれ、トラックレンタル需要は増加する見込みです。さらに、全国的な物流ハブや配送センターの拡充が市場成長を後押しします。この傾向は、インフラ整備が進むほどトラックレンタルサービスの運用能力も向上し、信頼性の高い輸送ソリューションを求める企業にとって魅力が増すことを示しています。

高まる都市部のモビリティ需要

日本の都市化進展は輸送環境を変容させ、トラックレンタル市場に影響を与えています。都市圏の拡大に伴い、効率的な輸送ソリューションへの需要が顕著になっている。2025年には都市人口が日本総人口の90%以上を占めると予測され、モビリティ需要の高まりが予想される。トラックレンタル市場は、人口密集地域で事業を展開する企業向けに柔軟なレンタルオプションを提供することで、こうしたニーズに対応する態勢を整えている。交通渋滞や駐車スペースの制限といった都市物流の課題は、変動する需要に対応可能なレンタルサービスの必要性をさらに高めている。さらに、都市部における小型で機動性の高い車両への傾向は、企業が大型車両の保有ではなくトラックレンタルを選択する要因となる可能性がある。この変化は、トラックレンタル市場が都市部の進化する移動ニーズを満たす上で重要な役割を担うことを示唆している。

フリート管理における技術革新

フリート管理における技術革新は、日本のトラックレンタル市場を変革している。テレマティクス、GPS追跡、ルート最適化ソフトウェアなどの技術革新が、業務効率と顧客満足度の向上に貢献している。2025年にはこれらの技術導入がさらに進み、フリート管理ソリューション市場は15%の成長率が見込まれる。こうした進歩によりレンタル会社はより信頼性の高い効率的なサービスを提供できるようになるため、トラックレンタル市場も恩恵を受けるだろう。追跡機能の強化により企業は貨物をリアルタイムで監視でき、透明性と説明責任が向上する。さらに、データ分析によりレンタル会社は車両稼働率を最適化でき、コスト削減とサービス提供の改善が可能となる。こうした技術的進化は、競争激化する環境下で物流ソリューションの改善ニーズに牽引され、トラックレンタル市場が進化を続けることを示唆している。

市場セグメント分析

日本トラックレンタル市場セグメント分析:

日本トラックレンタル市場セグメント分析:

トラックレンタル市場 車両タイプ別分析

トラックレンタル市場 車両タイプ別分析

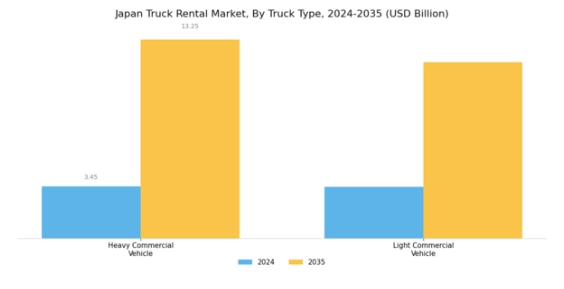

日本のトラックレンタル市場は、業界全体の機能性と範囲において重要な役割を担うトラックタイプを主軸にセグメント化されている。国内の堅調な物流・運輸セクター(都市配送から長距離輸送までをカバー)を背景に、トラックレンタルサービスの需要は着実な成長を続けている。建設、小売、製造業など多様な産業においてトラックは不可欠な存在であり、トラックタイプのセグメンテーションは多様な顧客ニーズに対応する上で極めて重要である。

大型商用車は、建設や農業などの分野で不可欠な大型貨物や設備の輸送に必須であるため、この市場において特に重要です。日本におけるインフラ開発の増加傾向は、企業が重量物の輸送に信頼性の高いソリューションを必要とするため、これらの車両のレンタル需要をさらに押し上げています。さらに、環境問題への関心が高まる中、多くの物流事業者は車両維持管理に関連するコストを管理するためにレンタルソリューションを選択しており、これにより厳しい排出ガス基準を満たす大型車両の魅力が高まっています。

一方、小型商用車は地域配送に従事する小規模事業者や個人事業主のニーズに応える。軽トラックの機動性と低い運用コストは、ラストマイル配送サービスを提供する企業にとって魅力的な選択肢となっている。日本における電子商取引の継続的な成長に伴い、小型商用車の重要性は高まっており、迅速かつ柔軟な輸送ソリューションを求める消費者行動の変化を反映している。この変化は利便性を求める消費者の嗜好の高まりを浮き彫りにし、都市部で増加する小口荷物の処理を担う軽量車両の需要を加速させている。

総じて、日本のトラックレンタル市場における車種別セグメンテーションは、経済の多様なニーズを反映するだけでなく、変化する市場環境と消費者の嗜好に対応するためのレンタルサービスの適応を示している。輸送業界における持続可能性と効率性への重視は、大型・小型両カテゴリーに成長機会をもたらし、レンタル会社が顧客の進化する要求に応えるため車両構成を最適化する基盤となる。

トラックレンタル市場のリース形態に関する洞察

トラックレンタル市場のリース形態に関する洞察

日本トラックレンタル市場のリース形態セグメントは、業界全体の動向形成において極めて重要な役割を担う。このセグメントは主にファイナンスリースとフルサービスリースに分類され、いずれも企業に明確な利点を提供する。ファイナンスリースはコスト効率の高いソリューションを求める企業にとって重要であり、車両を取得しながら他の投資に資本を留保することを可能にする。一方、フルサービスリースは包括的な提供内容、すなわちメンテナンスとサポートを特徴とし、手間のかからない運営を求める企業に魅力的である。

日本の物流・ECセクターが拡大を続ける中、柔軟かつ効率的な輸送ソリューションへの需要が高まり、これらのリース形態への関心も増すと予想される。さらに、規制枠組みや持続可能性への推進も市場に影響を与えており、企業は環境負荷を最小化しながら車両運用を最適化する方法を模索している。リース形態のセグメンテーションは、競争環境下で物流の効率化と業務効率の向上を目指す企業の動向を反映した、進化する市場構造を示している。

主要プレイヤーと競争環境分析

日本のトラックレンタル市場は、イノベーション、デジタルトランスフォーメーション、戦略的提携によって形成される競争環境が特徴である。U-Haul(米国)、Penske(米国)、Ryder(米国)などの主要プレイヤーは、業務効率と顧客エンゲージメントを強化する戦略を積極的に推進している。例えばU-Haul(米国)は、レンタルプロセスの効率化による顧客体験と業務効率の向上を目的に、デジタルプラットフォームの拡充に注力している。一方、ペンスキー(米国)は車両の近代化と持続可能性への取り組みに投資しており、これは運営コスト削減につながるだけでなく、消費者の間で高まる環境問題への関心にも合致している。これらの戦略は総合的に、企業が市場シェアを争うだけでなく、進化する顧客の期待に応えようと努力するダイナミックな競争環境を形成している。

事業戦略の面では、企業はサービス提供を強化するため、事業活動の現地化とサプライチェーンの最適化を加速させている。市場構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争っている。しかし、エンタープライズ・トラック・レンタル(米国)やバジェット・トラック・レンタル(米国)といった大手企業の影響力は顕著で、広範なネットワークとリソースを活用して競争優位性を維持している。この競争構造は、企業が混雑した市場で差別化を図るため、イノベーションと顧客中心戦略が最優先される環境を育んでいる。

2025年10月、ライダー(米国)は主要テクノロジー企業との戦略的提携を発表し、AI駆動型分析を自社フリート管理システムに統合した。この動きは、ライダー(米国)が運用効率と予知保全能力を強化し、ダウンタイム削減とサービス信頼性向上を図る上で重要な位置づけとなる。高度な分析の統合は、フリート利用率の最適化と顧客ニーズへの効果的対応において、ライダー(米国)に競争優位性をもたらす可能性が高い。

2025年9月、ユーホール(米国)はスマートフォンでレンタル管理を完結できる新モバイルアプリ機能をリリースした。この取り組みはトラックレンタル市場におけるデジタル化の潮流を反映し、消費者の利便性と柔軟性への高まる需要に応えるものである。デジタルサービスの拡充により、ユーホール(米国)は顧客満足度を向上させるだけでなく、業務プロセスを効率化し、市場での地位を強化している。

2025年8月、エンタープライズ・トラック・レンタル(米国)は電気トラックを導入し、持続可能性への取り組みと炭素排出量削減を表明した。この戦略的動きは、より環境に優しい輸送ソリューションを求める世界的な潮流に沿うものであり、同社を市場における先進的なプレイヤーとして位置づける。電気自動車の導入は、環境意識の高い消費者を惹きつけ、エコ意識が高まる市場における企業評価の向上につながる可能性がある。

2025年11月現在、トラックレンタル市場ではデジタル化、持続可能性、AIなどの先進技術統合を重視する傾向が見られる。企業間連携によるサービス提供力と運営能力の強化が進み、戦略的提携の重要性が増している。競争優位性は従来の価格競争から、イノベーション、技術統合、サプライチェーンの信頼性への焦点へと移行する見込みだ。この変化は、これらの要素を優先する企業が将来的に優位に立つことを示唆している。

業界動向

日本のトラックレンタル市場における最近の動向では、ダイワレンタカー、トヨタレンタカー、日産レンタカーなどの競合企業が、EC成長と物流効率化による需要増に対応している。エコレンタカーとアロハレンタカーは また、排出量削減を目指す政府施策に沿うため、持続可能性と環境に配慮した車両群に注力している。市場成長が確認される一方で、同分野における大規模な合併・買収は稀であり、各社はサービス提供と技術能力の強化に積極的に投資している。

例えば、タイムズレンタカーとオリックスレンタカーはデジタルプラットフォーム拡大に向けた提携を検討し、業務効率化を推進している。グローバルレンタカーやニッポンレンタカーといった企業の評価額は、物流セクターの急成長により上昇している。前四半期時点でトラックレンタル需要は15%増加した。パンデミック後の消費者行動の大きな変化、特に物流・輸送サービスへの依存度の高まりが、市場のさらなる成長を後押ししている。東京2020オリンピックを含む過去数年の主要イベントも、レンタル事業に影響を与えるインフラ開発を促進した。

将来展望

日本のトラックレンタル市場将来展望

日本のトラックレンタル市場は、都市化、電子商取引の拡大、物流最適化を原動力として、2024年から2035年にかけて年平均成長率(CAGR)11.2%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 持続可能性への需要に応える電気トラックレンタルオプションの開発。

- 予測保全とフリート管理のためのAI統合。

- eコマースプラットフォームとの戦略的提携によるラストマイル配送サービスの拡大。

2035年までに、トラックレンタル市場は堅調な成長とサービス提供の強化を達成すると予想される。

市場セグメンテーション

日本トラックレンタル市場リース形態別見通し

- ファイナンスリース

- フルサービスリース

日本トラックレンタル市場トラックタイプ別見通し

- 大型商用車

- 小型商用車

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性的分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 自動車、トラックタイプ別(10億米ドル)

- 4.1.1 大型商用車

- 4.1.2 軽商用車

- 4.2 自動車、リース形態別(10億米ドル)

- 4.2.1 ファイナンスリース

- 4.2.2 フルサービスリース 5

- 4.1 自動車、トラックタイプ別(10億米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 自動車業界における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 開発件数に基づく自動車業界の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 U-Haul(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ペンスキー(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 バジェット・トラック・レンタル(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 エンタープライズ・トラック・レンタル(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ライダー(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ハーツ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 アビス(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 シクスト(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 U-Haul(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるトラックタイプ別分析

- 6.3 日本市場におけるリース形態別分析

- 6.4 自動車の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 自動車のDRO分析

- 6.7 自動車の推進要因影響分析

- 6.8 自動車の抑制要因影響分析

- 6.9 自動車の供給/バリューチェーン

- 6.10 自動車、トラックタイプ別、2024年(%シェア)

- 6.11 自動車、トラックタイプ別、2024年から2035年(10億米ドル)

- 6.12 自動車、リースタイプ別、2024年(%シェア)

- 6.13 リース形態別自動車、2024年~2035年(10億米ドル)

- 6.14 主要競合他社のベンチマーク7 表一覧

- 7.1 仮定の一覧

- 7.2 日本の市場規模予測

- 7.2.1 トラックタイプ別、2025-2035年(10億米ドル)

- 7.2.2 リースタイプ別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境