❖本調査資料に関するお問い合わせはこちら❖

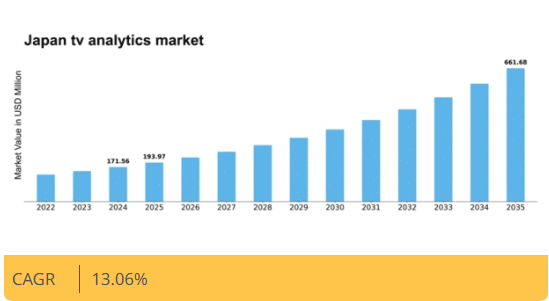

マーケットリサーチフューチャーの分析によると、日本のテレビ分析市場規模は2024年に1億7156万米ドルと推定された。日本のテレビ分析市場は、2025年の1億9396万米ドルから2035年までに6億6168万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)13.0%を示すと予測されている。

主要市場動向とハイライト

日本のテレビ分析市場は、技術進歩と消費者の嗜好変化に牽引され、変革的なシフトを経験している。

- AIと機械学習の統合が、テレビ分析分野におけるデータ分析に革命をもたらしている。

- ストリーミングサービスの普及が進み、従来のテレビ視聴率が低下している。

- 規制が進化する中、データプライバシーとコンプライアンスがますます重要になっている。

- パーソナライズドコンテンツへの需要増加とスマートテレビ普及の拡大が、市場成長の主要な推進力となっている。

日本テレビ分析市場

CAGR

13.06%

市場規模と予測

2024年市場規模171.56 (百万米ドル)2035年市場規模661.68 (百万米ドル)CAGR (2025 – 2035)13.06%

主要プレイヤー

Nielsen (US), Comscore (US), Industry expert’s (GB), Rentrak (US), TVision (US), iSpot.tv (US), Conviva (US), Zappi (GB)

日本のTVアナリティクス市場動向

TVアナリティクス市場は現在、技術の進歩と消費者の行動変化に牽引され、変革期を迎えています。日本では、分析ツールへの人工知能(AI)と機械学習の統合が進み、視聴者データの収集・解釈能力が向上している。この進化により、放送局や広告主はコンテンツをより効果的にカスタマイズでき、視聴者エンゲージメントの向上につながっている。さらに、ストリーミングサービスの台頭により視聴習慣が変化し、多様な視聴者嗜好を理解するための高度な分析が求められている。その結果、関係者はリアルタイムの洞察を提供する分析ソリューションへの投資を拡大し、戦略を迅速に適応させている。加えて、日本の規制環境はデータプライバシーと消費者保護に焦点を当てて進化している。この変化により、テレビ分析市場の企業はコンプライアンスを優先しつつ、イノベーションを追求するよう促されている。倫理的なデータ利用への重視は、組織が収益性と責任のバランスを図る中で、将来の発展を形作る可能性が高い。全体として、技術が進歩し消費者の期待が変化する中、成長の機会を秘めたダイナミックな状況が展開している。テレビ分析市場は、こうしたトレンドとパーソナライズされた視聴体験への継続的な需要に後押しされ、さらなる拡大が見込まれています。

AIと機械学習の統合

人工知能(AI)と機械学習技術の導入がテレビ分析市場に革命をもたらしています。これらのツールにより、より精密なデータ収集・分析が可能となり、視聴者の行動や嗜好に関する深い洞察が得られます。その結果、放送事業者はよりターゲットを絞ったコンテンツを制作でき、視聴者満足度の向上につながります。

ストリーミングサービスへの移行

ストリーミングプラットフォームの普及拡大がTV分析市場を再構築している。従来の視聴パターンが変化する中、多様なソースからのデータを捕捉・解釈する高度な分析技術が求められる。この傾向は、視聴者を効果的に惹きつけるための適応型戦略の必要性を浮き彫りにしている。

データプライバシーとコンプライアンスへの注力

データプライバシーへの懸念が高まる中、テレビ分析市場では規制順守への重視が顕著になっている。企業は倫理的なデータ運用を優先しており、これが分析戦略に影響を与える可能性がある。この責任重視の姿勢は、今後の業界革新に影響を及ぼすだろう。

日本のテレビ分析市場を牽引する要因

スマートテレビ普及の拡大

日本におけるスマートテレビの普及は、テレビ分析市場に大きな影響を与えている。2025年までに世帯の約70%がスマートテレビを所有すると推定される中、視聴データの収集・分析能力は高度化している。スマートテレビはストリーミングサービスやアプリケーションへの直接アクセスを可能にし、視聴者の習慣に関するリアルタイムデータ収集を実現する。このデータ流入により、放送局や広告主は戦略を洗練させ、コンテンツ配信と広告配置を最適化できる。スマートTVプラットフォームへの分析機能統合は、視聴履歴に基づくおすすめコンテンツ提供によりユーザー体験を向上させると期待される。結果として、スマートTV普及の拡大はTV分析市場におけるイノベーションと投資を促進し、コンテンツ消費におけるデータ駆動型アプローチを育むだろう。

パーソナライズドコンテンツ需要の高まり

日本のTVアナリティクス市場では、パーソナライズドコンテンツへの需要が顕著に増加している。視聴者が個別化された体験を求める中、放送局やストリーミングプラットフォームは視聴者嗜好を理解するためアナリティクスを活用している。この傾向はデータ分析ツールへの投資拡大に反映され、2026年までに約15億ドルに達すると予測される。視聴者データを活用することで、競争環境において重要なエンゲージメント率と継続率を向上させられる。カスタマイズされたコンテンツの提供能力は、視聴者満足度を向上させるだけでなく、ターゲティング広告がより高いコンバージョン率をもたらすため、広告収益も促進します。その結果、パーソナライゼーションへの注力はテレビ分析市場内の戦略を再構築し、進化する消費者の期待に応えるため、関係者に高度な分析ソリューションの採用を迫っています。

データ利用に影響を与える規制変更

日本のテレビ分析市場は現在、データ利用に関する規制変更によって形作られる環境を模索している。プライバシー懸念の高まりに伴い規制は厳格化しており、企業はデータ収集・分析手法の適応を迫られている。これらの規制への準拠は、消費者信頼の維持と潜在的な罰則回避に不可欠である。この変化は、法的基準への遵守を確保しつつ有益な知見を提供できるコンプライアンス重視の分析ソリューションへの投資増加につながる可能性がある。進化する規制環境は、テレビ分析市場におけるデータ活用方法に影響を与え、組織がデータ駆動型の洞察とプライバシー配慮のバランスを取る戦略を革新・開発するよう促すでしょう。

広告効果測定への注目の高まり

日本では、テレビ分析市場において広告効果測定への重点が高まっています。広告主が投資収益率(ROI)の最大化を図る中、精密な分析ツールへの需要が急増しています。企業は視聴者の広告への関与度を評価するためにデータを活用する傾向が強まっており、これにより意思決定の精度が向上している。この傾向は、ターゲティング広告が従来の方法に比べて2~3倍高いコンバージョン率を達成できるという事実によって裏付けられている。その結果、テレビ分析市場は、広告主がキャンペーンを最適化するための高度な指標と洞察を提供するように進化している。視聴者のインタラクションや嗜好を追跡する能力は、広告戦略の強化を目指すブランドにとって不可欠となりつつあり、それによって分析分野の成長を促進している。

高度なデータ可視化ツールの台頭

日本のテレビ分析市場は、高度なデータ可視化ツールの登場により恩恵を受けている。これらのツールは、関係者が複雑なデータセットをより効果的に解釈することを可能にし、意思決定プロセスの改善を促進する。視聴者によって生成されるデータ量が拡大し続ける中、直感的な可視化ソリューションの必要性はますます重要になっている。企業は、生データを実用的なインサイトに変換し、視聴者行動のリアルタイム分析を可能にする技術に投資している。この傾向は、関係者がトレンドやパターンを迅速に特定できるため、コンテンツ戦略全体の効率性を高める可能性が高い。データ可視化を分析フレームワークに統合することは、組織が戦略的優位性のためにデータを活用しようと努める中で、テレビ分析市場におけるイノベーションと競争力を促進すると予想される。

市場セグメントの洞察

用途別:視聴率測定(最大)対コンテンツ分析(最速成長)

日本のTVアナリティクス市場では、視聴者測定が大きなシェアを占め、視聴率指標を包括的に評価するアプローチでアプリケーション分野を支配している。この手法は、コンテンツが視聴者の嗜好に合致していることを保証する上で、ステークホルダーに不可欠な洞察を提供する。コンテンツ分析は、初期シェアでは小規模な分野ではあるが、プロデューサーが視聴者のエンゲージメントやコンテンツの有効性に関するより深い洞察を求めるにつれて急速に注目を集めており、重要な成長分野となっている。この分野の成長トレンドは、メディア・広告業界におけるデータ駆動型意思決定の需要増大に牽引されている。関係者はコンテンツ効果の向上と広告配置戦略の改善を可能にするツールを優先している。広告効果評価は広告効果に関する知見を提供し続け重要な役割を担う一方、競合ベンチマーキングは市場変化や消費者行動に動的に適応することで企業が優位性を維持することを可能にする。

視聴者測定(主流) vs コンテンツ分析(新興)

視聴者測定は本分野の分析基盤であり、視聴率やエンゲージメント指標を効果的に定量化する機能を提供する。その堅牢な手法は、ネットワークや広告主が視聴者の嗜好に合わせたコンテンツを制作し、番組編成戦略を最適化するのに役立つ。一方、コンテンツ分析はコンテンツ戦略と視聴者維持を強化する定性的インサイトに焦点を当て、重要な資産として台頭している。この分野は、感情的反応や視聴者とのインタラクションを評価する革新的な分析ツールが特徴であり、コンテンツ消費習慣の進化に伴い重要性を増している。これらのアプリケーションは、戦略的なコンテンツ決定を推進するため、定量的・定性的指標の両方を重視する、より洗練された分析ツールへの移行を浮き彫りにしている。

導入形態別:クラウドベース(最大)対オンプレミス(急成長中)

日本のテレビ分析市場において、導入形態別の市場シェア分布はクラウドベースソリューションへの顕著な選好を示している。このセグメントは柔軟性、拡張性、コスト効率に支えられ最大規模と認識されている。一方、オンプレミス導入形態は市場シェアこそ小さいものの、データセキュリティと分析業務の管理を優先する組織の間で関心が高まっている。この変化は市場における導入形態選好の進化する状況を浮き彫りにしている。このセグメントの成長傾向は、技術進歩やリアルタイム分析への需要増加など複数の要因に影響されている。クラウドベースソリューションは、高度な分析ツールの統合と即時的なインサイト提供能力により急速に普及している。一方、オンプレミスセグメントは、厳格なデータガバナンスを確保しつつ分析機能を微調整しようとする組織の需要増により採用が急増中だ。両導入形態のこの動的な相互作用は、日本TV分析市場における企業の多様なニーズを浮き彫りにしている。

クラウドベース(主流)対 オンプレミス(新興)

クラウドベース導入形態は、柔軟性と総所有コストの低減を求める幅広い企業に対応し、日本TV分析市場で依然として主流の地位を維持している。他のクラウドサービスやツールとのシームレスな連携能力が、多くの企業にとっての優先選択肢となっている。一方、オンプレミス型ソリューションは、特に厳格なデータプライバシーとコンプライアンス要件を重視する企業の間で有力な選択肢として台頭している。このセグメントは、分析インフラに対するより厳密な制御を可能にするカスタマイズされたソリューションに投資する組織に訴求し、ビジネスニーズの変化に応じて機能を適応させられることを保証する。両デプロイメントタイプは異なる市場ニーズに対応しており、日本のテレビ分析環境における多様性を浮き彫りにしている。

エンドユーザー別:広告主(最大)対メディアエージェンシー(急成長)

日本のTVアナリティクス市場では、ターゲット広告戦略と効果的な視聴者エンゲージメント施策への多額の投資を背景に、広告主が現在最大の市場シェアを占めています。放送局やコンテンツプロバイダーも重要なシェアを有しますが、その成長率は広告主に比べて緩やかです。放送局は確立された存在感から利益を得る一方、広告主はデータ分析を活用してキャンペーンを洗練させ、特定のデモグラフィック層にリーチしています。今後、メディアエージェンシーが最も急成長するセグメントとして台頭している。これは主に、キャンペーン最適化とクロスプラットフォーム広告ソリューションへの需要増加による。デジタルコンテンツ消費の拡大とデータ駆動型インサイトの必要性が高まる中、メディアエージェンシーは能力拡大を迫られている。その結果、広告主がメディア消費の進化する環境をナビゲートするための専門知識を求めるにつれ、今後数年間で市場シェアを拡大する態勢が整っている。

広告主(支配的) vs メディアエージェンシー(新興)

日本のテレビ分析市場では、広告主がデータ分析とターゲティング広告に多額の予算を配分できることから支配的なセグメントとして際立っている。その優位性は、精密なターゲティングと効果的なリーチへのニーズに根ざしており、放送局やコンテンツ制作者にとって不可欠な存在となっている。一方、メディアエージェンシーは新興セグメントとして、メディア消費のダイナミクス変化に適応しながら急速な成長を見せている。デジタルプラットフォームの普及に伴い、メディアエージェンシーはサービスを洗練させ、より包括的なインサイトを提供することで、広告主が戦略を最適化しROIを向上させることを可能にしている。この対比は、市場の未来を形作る上で、広告主の確立された力とメディアエージェンシーの革新的な可能性を浮き彫りにしている。

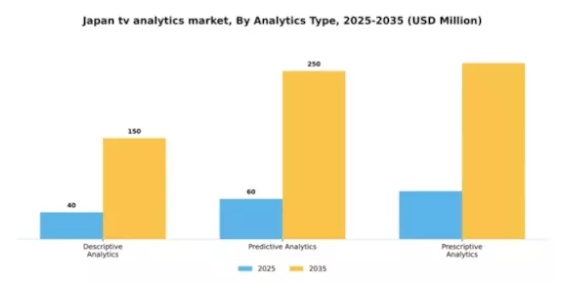

分析タイプ別:記述的分析(最大)対予測分析(最速成長)

日本のテレビ分析市場では、記述的分析が最大の市場シェアを占め、過去のデータや実績指標に関する洞察を提供している。この分野は、企業が収集済みのデータに基づいて情報に基づいた意思決定を行う上で重要な役割を果たしている。一方、予測分析はシェアこそ小さいものの、将来のトレンドや消費者行動を予測するためにデータを活用しようとする組織が増えるにつれ、急速に注目を集めている。

記述的分析:主流 vs. 予測分析:新興

記述的分析は日本のテレビ分析市場における主流であり、データ可視化とレポート作成を通じて重要な洞察を提供する。放送局や広告主が過去の傾向に基づき視聴者の行動や嗜好を理解するのに役立つ。一方、機械学習やAI技術の進歩を背景に、予測分析は急成長セグメントとして台頭している。この分野では視聴者のニーズを予測しコンテンツ配信を最適化することで、ユーザーエンゲージメントと満足度の向上を実現する。迅速かつ正確な予測の価値を認識するプレイヤーが増えるにつれ、予測分析は従来の手法に革新をもたらすだろう。

主要プレイヤーと競争環境

日本のテレビ分析市場は、データ駆動型インサイトへの需要増加とデジタルコンテンツ消費の拡大により、ダイナミックな競争環境が特徴である。ニールセン(米国)、コムスコア(米国)、インダストリー・エキスパート(英国)などの主要プレイヤーは、広範なデータ分析能力を活用する戦略的ポジションを確立している。ニールセン(米国)は革新的な技術による測定ソリューションの強化に注力し、コムスコア(米国)は複数デバイスにわたる視聴者行動を捕捉するクロスプラットフォーム測定を重視。インダストリー・エキスパート(英国)は日本の消費者の特有の嗜好に合わせた分析サービスを提供すべく、現地放送局との提携を積極的に推進している。これらの戦略が相まって、技術革新と地域特化型サービス提供を優先する競争環境が醸成されている。

事業戦略面では、日本市場への対応強化のため、各社が事業運営の現地化を加速している。これにはサプライチェーンの最適化や、ローカライズされたコンテンツを通じた顧客エンゲージメントの強化が含まれる。市場構造は複数プレイヤーがシェアを争う中程度の分散状態にあるが、主要企業の影響力は依然として大きい。イノベーションと地域適応に向けた共同の取り組みが競争の力学を形成し、変化する消費者ニーズへの効果的な対応を可能にしている。

2025年10月、ニールセン(米国)は主要な日本の通信会社との提携を発表し、ストリーミングサービスに高度な分析機能を統合した。この連携により視聴者測定の精度が向上し、視聴者嗜好に関する深い洞察が得られる見込みで、ニールセンの市場での地位を固めるものと期待される。この提携の戦略的重要性は、広告ターゲティングの改善とコンテンツ最適化を通じた収益成長を促進する潜在力にある。

2025年9月、コムスコア(米国)はリアルタイムデータ分析に焦点を当てた日本市場向け新分析ツール群を発表。広告主やコンテンツ制作者が迅速に意思決定できる実践的知見を提供することを目的としている。これらのツール導入は、コムスコアのイノベーションへの取り組みと現地市場ニーズへの対応力を示すものであり、競争優位性の強化につながる可能性がある。

2025年8月、Industry expert『s(英国)は消費者行動インサイトに特化した現地データ分析企業を買収し、分析機能を拡充した。この買収によりIndustry expert』sのサービス提供が強化され、日本の視聴者に対するより精緻な理解が可能となる見込みである。この戦略的動きは、同社がデータ駆動型ソリューションの強化と日本の視聴者特有の文化的文脈への適応に注力していることを示している。

2025年11月現在、テレビ分析市場の競争動向はデジタル化、AI統合、持続可能性イニシアチブによってますます定義されつつある。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションを促進しサービス提供を強化している。今後、競争上の差別化は価格競争から技術革新、サプライチェーンの信頼性、現地視聴者に響くカスタマイズソリューション提供能力への焦点移行へと進化すると予想される。

業界動向

日本のTVアナリティクス市場における最近の動向は、視聴者測定技術の急速な進化と、Disruptive Advertising、GfK、楽天インサイト、サイバーエージェント、comScore、TVision、ニールセン、BuzzRadar、VIDLERS、KDDI、Fringe81、電通、Hooq、Kantarなどの主要プレイヤー間の競争激化を示している。2023年10月現在、ニールセンはクロスプラットフォーム測定を統合したサービス提供を拡大しており、これは異なるメディアタイプにおける視聴者エンゲージメントを理解する上で重要性を増している。

過去2年間で、電通はKDDIとの提携を発表し、データ分析能力を強化。より深い視聴者インサイトを通じて広告効果の向上を図っている。特に2023年6月には、サイバーエージェントがストリーミングプラットフォーム向けの新分析ツールをリリースし、リアルタイム視聴データを捕捉。視聴習慣がデジタルコンテンツへ移行していることを示唆している。

さらに、データ能力の統合と競争力強化を目的とした業界再編の可能性が議論されているが、具体的な取引は未確定である。技術進歩と、ますます細分化するメディア環境における視聴者測定の精度向上ニーズを背景に、市場は成長を続けている。

将来展望

日本のTVアナリティクス市場 将来展望

TVアナリティクス市場は、データ分析技術の進歩、パーソナライズドコンテンツ需要の増加、広告戦略の高度化を原動力に、2024年から2035年にかけて13.06%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型視聴者エンゲージメントツールの開発

- 広告主向けリアルタイム分析の統合

- クロスプラットフォーム測定ソリューションの拡大

2035年までに、革新的な分析ソリューションを原動力として市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本のテレビ分析市場 エンドユース別展望

- 放送局

- 広告主

- メディアエージェンシー

- コンテンツプロバイダー

日本のテレビ分析市場 アプリケーション別展望

- 視聴者測定

- コンテンツ分析

- 広告パフォーマンス評価

- 競合ベンチマーク

日本のテレビ分析市場 分析タイプ別展望

- 記述的分析

- 予測分析

- 処方的分析

日本のテレビ分析市場 導入タイプ別展望

- オンプレミス

- クラウドベース

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性的分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 視聴者測定

- 4.1.2 コンテンツ分析

- 4.1.3 広告効果評価

- 4.1.4 競合ベンチマーキング

- 4.2 情報通信技術、導入形態別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウドベース

- 4.3 情報通信技術、最終用途別(百万米ドル)

- 4.3.1 放送局

- 4.3.2 広告主

- 4.3.3 メディアエージェンシー

- 4.3.4 コンテンツプロバイダー

- 4.4 情報通信技術、分析タイプ別(百万米ドル)

- 4.4.1 記述的分析

- 4.4.2 予測分析

- 4.4.3 処方的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ニールセン(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 コムスコア(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 業界専門家(英国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 レントラック(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 テレビジョン(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 iSpot.tv(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Conviva(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Zappi(英国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 ニールセン(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:用途別分析

- 6.3 日本市場展開タイプ別分析

- 6.4 日本市場エンドユース別分析

- 6.5 日本市場分析タイプ別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 情報通信技術(ICT)の抑制要因影響分析

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術、用途別、2024年(%シェア)

- 6.13 情報通信技術、用途別、2024年から2035年 (百万米ドル)

- 6.14 導入形態別情報通信技術、2024年(シェア%)

- 6.15 導入形態別情報通信技術、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、最終用途別、2024年(シェア、%)

- 6.17 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、分析タイプ別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、分析タイプ別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 導入タイプ別、2025-2035年(百万米ドル)

- 7.2.3 エンドユース別、2025-2035年(百万米ドル)

- 7.2.4 アナリティクス種別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携