❖本調査資料に関するお問い合わせはこちら❖

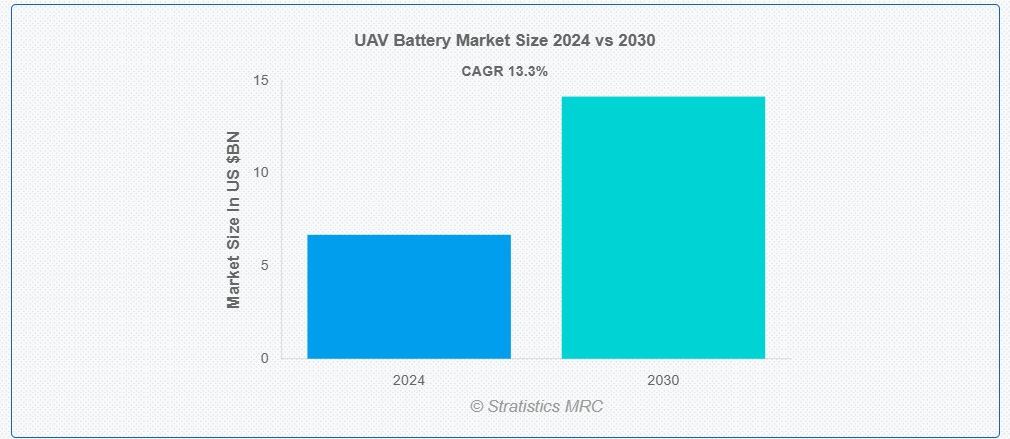

ストラテジスティクスMRCの調査によると、2024年のグローバルUAVバッテリー市場は$6.69億ドルと推計され、2030年までに$14.15億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)13.3%で成長すると見込まれています。UAV(無人航空機)バッテリーは、ドローンに電力を供給し、監視から配送まで多様な空中任務を実行可能にする重要な部品です。通常、これらのバッテリーは充電式で、高エネルギー密度を実現し、飛行時間の延長と性能の向上を図っています。リチウムポリマー(LiPo)およびリチウムイオンバッテリーは、軽量、コンパクト、および迅速な放電能力から、UAV に最もよく使用されているタイプです。バッテリーの選択は、UAV の積載能力、航続距離、および全体的な効率に影響を与えます。さらに、バッテリー技術の進歩により、安全機能、充電速度、および寿命は継続的に向上しています。

米国運輸省の一部門である連邦航空局(FAA)が発表した報告書によると、2006年3月3日から2023年3月7日までの期間に、433件の事故が確認されました。そのうち185件の事故は、バッテリーパックまたはバッテリーが原因でした。

市場動向:

要因:

ドローンの需要拡大

農業、物流、監視など多様な分野におけるドローンの需要拡大は、無人航空機(UAV)バッテリー技術の開発を著しく促進しています。ドローンが商業用および産業用アプリケーションにおいて不可欠な存在となるにつれ、より長い飛行時間、より高速な充電、およびエネルギー効率の向上が急務となっています。メーカーは、従来のリチウムイオン電池に比べ、エネルギー密度が高く、安全性が向上した、リチウム硫黄電池や固体電池などの先進的な電池化学技術に投資しています。この技術進化により、運用能力の向上だけでなく、ドローンの積載重量の増加や、より過酷な環境での運用も可能になります。

制約要因:

環境問題

環境問題は、UAV(無人航空機)バッテリーの開発と利用に重大な影響を及ぼしています。これは主に、バッテリー製造と廃棄物処理に用いられる材料とプロセスに起因します。多くのUAVバッテリー、特にリチウムイオンタイプは、リチウムやコバルトなどの希少金属に依存しており、これらの採掘は生態系の破壊や汚染を引き起こすことがあります。製造プロセスでは多量の二酸化炭素が排出され、これらの技術の持続可能性に疑問が投げかけられています。廃棄物処理も課題であり、使用済みのバッテリーを適切に処理しないと、土壌や水質の汚染を引き起こす可能性があります。

機会:

長時間飛行の需要増加

農業、監視、配送など、UAVへの依存度が高まる産業において、飛行時間の延長は不可欠な要件となっています。従来のバッテリーシステムは運用効率に制限があるため、研究者や製造メーカーはリチウム硫黄や固体電池など、高性能で安全な高エネルギー密度バッテリーを探求しています。バッテリー管理システムの革新も重要な役割を果たしており、エネルギー消費の最適化と全体的な寿命の延長を実現しています。さらに、UAVに太陽光パネルを統合するなどの再生可能エネルギー源の活用も、バッテリー電源の補完手段として検討されています。

脅威:

市場 fragmentation

UAV バッテリー分野における市場の細分化は、業界の成長とイノベーションにとって大きな課題となっています。数多くのメーカーがさまざまな種類のバッテリー、仕様、技術を提供しているため、潜在的な購入者は、特定の UAV 用途に最適なソリューションを選択することが困難になっています。この細分化により、性能基準にばらつきが生じ、異なる UAV モデルやバッテリーシステム間の相互運用性が複雑化しています。バッテリー設計および製造における統一的なアプローチの欠如は、コストの増加と規模の経済性の低下につながり、バッテリー技術の進歩を妨げる要因となっています。

COVID-19の影響:

COVID-19パンデミックは、無人航空機(UAV)バッテリー市場に重大な影響を与え、サプライチェーンの混乱と需要動向の変化を引き起こしました。ロックダウンや制限措置により、製造と出荷の遅延が発生し、バッテリー生産に不可欠な重要な部品の不足が生じました。メーカーは施設へのアクセス制限や人材不足により、研究開発(R&D)にも困難を強いられました。これに対応し、業界は持続可能で効率的なバッテリーソリューションの開発に注力する取り組みを加速させました。全体として、パンデミックは大きな障害となったものの、UAV バッテリー技術の未来を形作る可能性のある進歩のきっかけともなった。

リチウムポリマーセグメントは、予測期間において最大規模となる見通し

リチウムポリマーセグメントは、予測期間において最大規模となる見通しです。LiPo バッテリーは、エネルギー密度が高いため、飛行時間が長くなり、積載容量が増加します。これは、商業用およびレクリエーション用の UAV アプリケーションに不可欠です。軽量な特性により効率的な飛行が可能で、形状やサイズの自由度が高いことから、多様なドローン設計に適応可能です。さらに、急速充電に対応するため、飛行間のダウンタイムを最小限に抑え、運用効率を向上させます。高い放電率により、ドローンが過酷な機動を実行できるため、空撮から農業監視まで幅広い用途に適しています。

中高度長時間滞空セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

中高度長時間滞空セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。軍事および民間用途の拡大(監視、偵察、物流など)に伴い、長時間ミッションを継続できるUAVの需要が急増しています。これにより、バッテリー設計の革新が促進され、高エネルギー密度、軽量素材、充電性能の向上に焦点を当てた開発が進んでいます。リチウムイオンバッテリーと新興の固体電池が最先端を走り、性能と安全性の向上を実現しています。さらに、ハイブリッド動力システムの進展により、UAVは燃料エンジンと電気推進を組み合わせることで飛行時間をさらに延長できるようになっています。これらの要素がセグメントの成長を後押ししています。

最大のシェアを有する地域:

北米地域は、推計期間中に市場最大のシェアを占めました。協力的な取り組みにより研究開発プロセスが効率化され、バッテリー効率、エネルギー密度、ライフサイクル管理におけるイノベーションが加速しています。パートナーシップにより資金や資源へのアクセスが容易になり、新興企業や老舗企業が最先端のソリューションをより迅速に市場に投入することが可能になります。こうした連携によって生まれる相乗効果は、技術の進歩を促進するだけでなく、サプライチェーンの回復力を高め、メーカーが信頼性の高い UAV バッテリーに対する地域での需要の拡大に対応できるようにします。

CAGR が最も高い地域:

欧州地域は、予測期間において収益性の高い成長が見込まれています。厳格な基準は、バッテリー技術が安全性と環境基準を満たすことを保証し、UAV運用の公共の信頼を促進します。欧州グリーンディールのようなイニシアチブは、持続可能なエネルギーソリューションの需要をさらに後押しし、環境に優しいバッテリー技術の採用を促進しています。UAV空域管理と運用ガイドラインに関する規制は、研究者、製造業者、規制当局を含む利害関係者の投資と協業を促進する構造化された環境を創出しています。これらの要素が地域の成長を後押ししています。

市場の主要企業

UAV バッテリー市場の主要企業には、Amperex Technology Limited、Astronics Corporation、Boeing、EaglePicher Technologies、Luminator Technology Group、Maxwell Technologies、Northrop Grumman、Raytheon Technologies、Samsung SDI、Sion Power Corporation、STG Aerospace Limited、Thales Group、Zodiac Aerospace などがあります。

主要な動向:

2022年5月、Intelligent Energyはドイツのザクセン州の政府高官を招き、欧州での事業拡大を目指し、燃料電池技術の紹介を通じてパートナーシップの可能性を模索しました。

2022年3月、プラグ・パワーと韓国拠点のパートナーであるSK E&Sは提携を発表しました。このプロジェクトは、仁川の高技術工業地区にある西部港湾都市に大規模な工場を建設する予定です。アジア市場向けの水電解装置と燃料電池の製造が予定されており、2024年に生産開始が見込まれています。

対応するバッテリータイプ:

• リチウムポリマー

• リチウムイオン

• ニッケルカドミウム

• その他のバッテリータイプ

対応するUAVタイプ:

• 高高度長時間滞空型

• 中高度長時間滞空型

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

・スペイン

・その他のヨーロッパ

・アジア太平洋

・日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・その他のアジア太平洋

・南アメリカ

・アルゼンチン

・ブラジル

・チリ

・その他の南アメリカ

・中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルUAVバッテリー市場、バッテリータイプ別

5.1 概要

5.2 リチウムポリマー

5.3 リチウムイオン

5.4 ニッケルカドミウム

5.5 その他のバッテリータイプ

6 グローバルUAVバッテリー市場(UAVタイプ別)

6.1 概要

6.2 高高度長時間滞空型

6.3 中高度長時間滞空型

7 グローバルUAVバッテリー市場、地域別

7.1 概要

7.2 北米

7.2.1 米国

7.2.2 カナダ

7.2.3 メキシコ

7.3 欧州

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 イタリア

7.3.4 フランス

7.3.5 スペイン

7.3.6 欧州その他

7.4 アジア太平洋地域

7.4.1 日本

7.4.2 中国

7.4.3 インド

7.4.4 オーストラリア

7.4.5 ニュージーランド

7.4.6 韓国

7.4.7 アジア太平洋地域その他

7.5 南アメリカ

7.5.1 アルゼンチン

7.5.2 ブラジル

7.5.3 チリ

7.5.4 南アメリカその他

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 アラブ首長国連邦

7.6.3 カタール

7.6.4 南アフリカ

7.6.5 中東・アフリカその他

8 主要な動向

8.1 協定、提携、協力関係、合弁事業

8.2 買収・合併

8.3 新製品発売

8.4 事業拡大

8.5 その他の主要戦略

9 企業プロファイル

9.1 アンペレックス・テクノロジー・リミテッド

9.2 アストロニクス・コーポレーション

9.3 ボーイング

9.4 イーグルピチャー・テクノロジーズ

9.5 ルミナター・テクノロジー・グループ

9.6 マクセル・テクノロジーズ

9.7 ノースロップ・グラマン

9.8 レイセオン・テクノロジーズ

9.9 サムスンSDI

9.10 シオン・パワー・コーポレーション

9.11 STGエアロスペース・リミテッド

9.12 テレス・グループ

9.13 ゾディアック・エアロスペース

表の一覧

1 グローバルUAVバッテリー市場動向(地域別)(2022-2030年)($MN)

2 グローバルUAVバッテリー市場動向(バッテリータイプ別)(2022-2030年)($MN)

3 グローバルUAVバッテリー市場動向(リチウムポリマー別)(2022-2030年)($MN)

4 グローバルUAVバッテリー市場動向(リチウムイオン別)(2022-2030年)($MN)

5 グローバルUAVバッテリー市場動向:ニッケルカドミウム別(2022-2030年)($MN)

6 グローバルUAVバッテリー市場動向:その他のバッテリータイプ別(2022-2030年)($MN)

7 グローバルUAVバッテリー市場動向:UAVタイプ別(2022-2030年)($MN)

8 グローバルUAVバッテリー市場動向:高高度長時間滞空型(2022-2030年)($MN)

9 グローバルUAVバッテリー市場動向:中高度長時間滞空型(2022-2030年)($MN)

10 北米UAVバッテリー市場動向(国別)(2022-2030年)($MN)

11 北米UAVバッテリー市場動向(バッテリータイプ別)(2022-2030年)($MN)

12 北米UAVバッテリー市場動向(リチウムポリマー)(2022-2030年)($MN)

13 北米UAVバッテリー市場動向(リチウムイオン別)(2022-2030年)($MN)

14 北米UAVバッテリー市場動向(ニッケルカドミウム別)(2022-2030年)($MN)

15 北米UAVバッテリー市場動向(バッテリータイプ別)(2022-2030年)($MN)

16 北米UAVバッテリー市場動向(UAVタイプ別)(2022-2030年)($MN)

17 北米UAVバッテリー市場動向(高高度長時間滞空型)(2022-2030年)($MN)

18 北米UAVバッテリー市場動向(中高度長時間滞空型)(2022-2030年)($MN)

19 欧州UAVバッテリー市場動向(国別)(2022-2030年)($MN)

20 欧州UAVバッテリー市場動向(バッテリータイプ別)(2022-2030年)($MN)

21 欧州UAVバッテリー市場動向(リチウムポリマー)(2022-2030年)($MN)

22 欧州UAVバッテリー市場動向(リチウムイオン型)(2022-2030年)($MN)

23 欧州UAVバッテリー市場動向(ニッケルカドミウム型)(2022-2030年)($MN)

24 欧州UAVバッテリー市場動向(その他のバッテリータイプ別)(2022-2030年)($MN)

25 欧州UAVバッテリー市場動向(UAVタイプ別)(2022-2030年)($MN)

26 欧州UAVバッテリー市場動向(高高度長時間滞空型)(2022-2030年)($MN)

27 欧州UAVバッテリー市場動向(中高度長時間滞空型)(2022-2030年)($MN)

28 アジア太平洋地域 UAV バッテリー市場動向(国別)(2022-2030年)($MN)

29 アジア太平洋地域 UAV バッテリー市場動向(バッテリータイプ別)(2022-2030年)($MN)

30 アジア太平洋地域 UAV バッテリー市場動向(リチウムポリマー)(2022-2030年)($MN)

31 アジア太平洋地域無人航空機(UAV)バッテリー市場動向(リチウムイオン型)(2022-2030年)($MN)

32 アジア太平洋地域無人航空機(UAV)バッテリー市場動向(ニッケルカドミウム型)(2022-2030年)($MN)

33 アジア太平洋地域 UAV バッテリー市場動向(その他のバッテリータイプ別)(2022-2030年)($MN)

34 アジア太平洋地域 UAV バッテリー市場動向(UAV タイプ別)(2022-2030年)($MN)

35 アジア太平洋地域 UAV バッテリー市場動向(高高度長時間滞空型)(2022-2030年)($MN)

36 アジア太平洋地域 UAV バッテリー市場動向(中高度長時間滞空型)(2022-2030年)($MN)

37 南米UAVバッテリー市場動向(国別)(2022-2030年)($MN)

38 南米UAVバッテリー市場動向(バッテリータイプ別)(2022-2030年)($MN)

39 南米UAVバッテリー市場動向(リチウムポリマー)(2022-2030年)($MN)

40 南米UAVバッテリー市場動向(リチウムイオン別)(2022-2030年)($MN)

41 南米UAVバッテリー市場動向(ニッケルカドミウム別)(2022-2030年)($MN)

42 南米の無人航空機(UAV)バッテリー市場動向(その他のバッテリータイプ別)(2022-2030年)($MN)

43 南米UAVバッテリー市場動向(UAVタイプ別)(2022-2030年)($MN)

44 南米UAVバッテリー市場動向(高高度長時間滞空型)(2022-2030年)($MN)

45 南米UAVバッテリー市場動向(中高度長時間滞空型別)(2022-2030年)($MN)

46 中東・アフリカUAVバッテリー市場動向(国別)(2022-2030年)($MN)

47 中東・アフリカ UAV バッテリー市場動向(バッテリータイプ別)(2022-2030年)($MN)

48 中東・アフリカ UAV バッテリー市場動向(リチウムポリマー別)(2022-2030年)($MN)

49 中東・アフリカ地域 UAV バッテリー市場動向(リチウムイオン型別)(2022-2030年)($MN)

50 中東・アフリカ地域 UAV バッテリー市場動向(ニッケルカドミウム型別)(2022-2030年)($MN)

51 中東・アフリカ UAV バッテリー市場動向、その他のバッテリータイプ別(2022-2030年)($MN)

52 中東・アフリカ UAV バッテリー市場動向、UAV タイプ別(2022-2030年)($MN)

53 中東・アフリカ地域 UAV バッテリー市場動向(高高度長時間滞空型)(2022-2030年)($MN)

54 中東・アフリカ地域 UAV バッテリー市場動向(中高度長時間滞空型)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖