❖本調査資料に関するお問い合わせはこちら❖

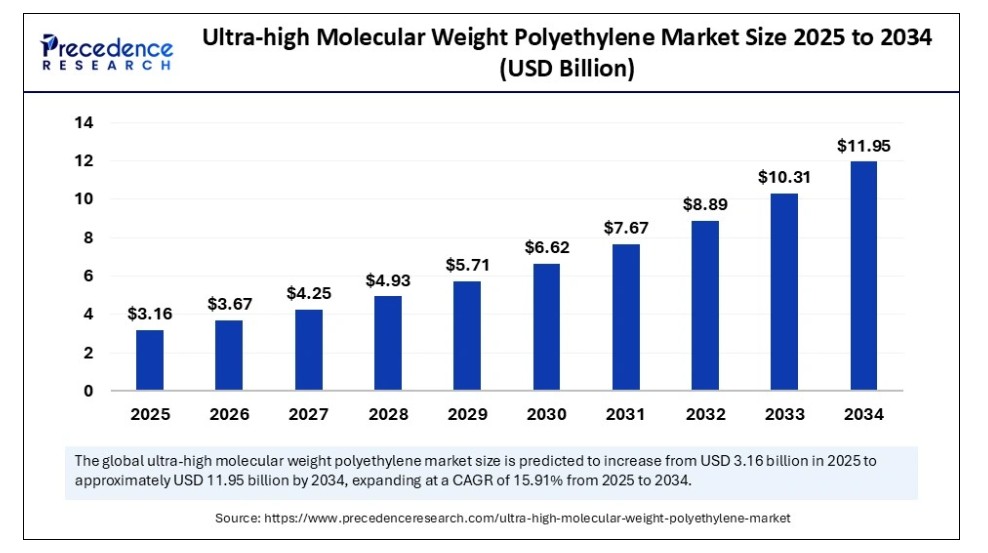

2024年のグローバルな超高分子量ポリエチレン市場規模はUSD 27億3,000万ドルに達し、2025年のUSD 31億6,000万ドルから2034年までに約USD 119億5,000万ドルに増加すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は15.91%で拡大すると見込まれています。医療、航空宇宙、産業分野における高性能用途での超高分子量ポリエチレンの採用拡大が、その卓越した強度と耐摩耗性により、市場の成長を牽引しています。

超高分子量ポリエチレン市場 主要ポイント

- 売上高ベースで、超高分子量ポリエチレン市場は2025年に$3.16億ドルと評価されています。

- 2034年までに$11.95億ドルに達すると予測されています。

- 市場は2025年から2034年までの期間に年平均成長率(CAGR)15.91%で成長すると予測されています。

- 北米は2024年に売上高の41%を占め、最大のシェアを占めました。

- アジア太平洋地域は今後数年間で最も高い成長率を示すと予測されています。

- 形態別では、シート・フィルムセグメントが2024年に最大のシェアを占め、市場を支配しました。

- 形態別では、繊維セグメントが今後数年間で著しい成長率を示すと予想されています。

- 最終用途別では、医療セグメントが2024年に最大のシェアを占めて市場を支配しました。

- 最終用途別では、自動車セグメントが予測期間中に最も高いCAGRで成長すると予想されています。

AIは超高分子量ポリエチレン(UHMWPE)産業におけるイノベーションと製品開発をどのように推進しているか?

人工知能は、材料設計の向上、製造プロセスの最適化、研究開発サイクルの加速を通じて、超高分子量ポリエチレン(UHMWPE)業界を革命的に変革しています。AI駆動のシミュレーションと機械学習アルゴリズムを活用することで、材料の挙動を予測し最適な配合を特定し、広範な物理的なプロトタイピングの必要性を排除できます。AIはまた、リアルタイムのプロセス調整と高度な欠陥検出により、製品性能の一貫性を保証し品質管理を向上させます。企業は、AIをサプライチェーン管理と製造プロセスに組み込むことで、生産性を向上させ、廃棄物を削減し、最先端のUHMWPE製品を迅速に市場に投入できます。これにより、競争が激化し、これらの技術がさまざまな分野で新たな用途を生み出すことが期待されます。

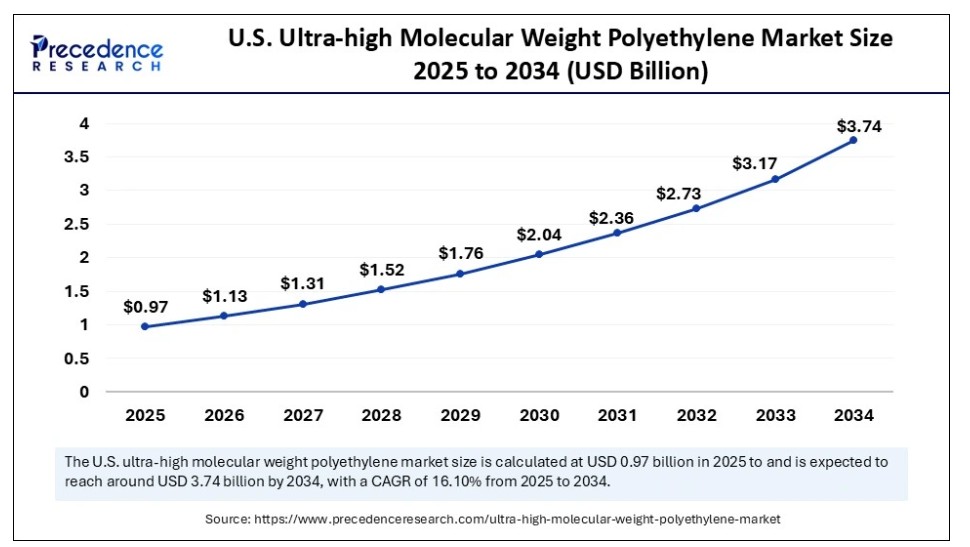

米国超高分子量ポリエチレン市場規模と成長予測(2025年~2034年)

米国の超高分子量ポリエチレン市場規模は2024年にUSD 0.84億ドルと推計され、2034年までに約USD 3.74億ドルに達すると予測されています。2025年から2034年までの年平均成長率(CAGR)は16.10%と予測されています。

北米は2024年に売上高の41%以上を占め、市場を支配しています。これは、同地域の堅固な防衛産業と高度な医療システムに起因しています。同地域は堅固な産業基盤を誇り、UHMWPEの多様な産業への応用を促進しています。さらに、医療機器の主要メーカーの存在と大規模な研究開発投資が、同地域のリーダーシップを強化しています。高性能ポリマーの早期採用が、弾道フィルターや義肢応用分野での市場成長をさらに後押ししました。この地域は、国際的な企業との戦略的提携と製造能力の拡大により、その優位性を維持しています。

アジア太平洋地域は、今後数年間で最も急速な成長率を示すと予想されています。これは主に、急速な工業化と、多様な産業における強靭かつ軽量な材料の需要増加が要因です。防衛予算の拡大とインフラ開発も、UHMWPEの需要を後押しする主要因となっています。国内・国外の需要を満たすため、地元メーカーは生産拡大と研究開発への投資を強化しています。医療機器の先端技術への需要拡大が、市場の成長を後押ししています。

欧州は著しい成長地域とされています。欧州における超高分子量ポリエチレン市場の成長は、イノベーション、持続可能性、優れたエンジニアリング基準への強い重視に起因しています。UHMWPEは、再生可能エネルギー、水処理、医療機器分野で積極的に活用されています。規制枠組みにより、メーカーはUHMWPEを含む先進材料の使用が促進されています。欧州の企業は、精密医療とクリーンエネルギー向けの次世代UHMWPEベースのソリューション開発に注力しており、地域市場の成長を支えています。

市場概要

超高分子量ポリエチレン市場は、優れた機械的特性、高い衝撃強度、低摩擦、高い摩耗抵抗性により、急速な成長を遂げています。UHMWPEは、重工業、自動車・防衛、医療など多様な分野で活用されています。医療分野での生体適合性、弾道保護用の軽量かつ高強度な特性が、材料の魅力をさらに高めています。製造技術の発展と持続可能なUHMWPEの開発により、既存産業と新興産業の両方で採用が進んでおり、成長が加速しています。

超高分子量ポリエチレン市場成長要因

- 医療用インプラントの需要増加が市場成長を後押ししています。UHMWPEは、生体適合性と低摩擦特性から、関節置換手術などの整形外科分野で広く使用されています。

- 防衛・航空宇宙分野での使用拡大が市場成長をさらに後押ししています。UHMWPEは、軽量性と高強度から航空宇宙分野で活用されています。

- 産業分野での応用拡大が市場成長に寄与しています。優れた摩耗抵抗性から、コンベアシステム、ライナー、摩耗防止ストリップなどに広く使用されています。

- スポーツ・レクリエーション機器(高性能ギア、ヘルメット、保護パッドなど)の需要増加が市場成長を牽引しています。

- 金属や従来のプラスチックに比べて、UHMWPEの優れた衝撃耐性、化学的安定性、長寿命が評価され、市場成長を促進しています。

- 繊維・テキスタイル技術の進展により、UHMWPEの応用範囲がロープ、ネット、生地などに拡大し、市場成長を後押ししています。

市場動向

ドライバー

なぜ製造メーカーは高性能ソリューションにUHMWPEを increasingly 採用しているのか?

製造メーカーは、高衝撃強度、低摩擦係数、優れた摩耗抵抗を組み合わせた特性により、過酷な産業用途に最適な超高分子量ポリエチレン(UHMWPE)を高性能ソリューションとして increasingly 選択しています。その軽量設計と化学抵抗性は、スポーツや航空宇宙産業など、過酷な環境や重量に敏感な業界での使用に適しています。UHMWPEの耐久性はメンテナンスコストとダウンタイムを削減し、生体適合性により医療応用も可能です。UHMWPEはリサイクル可能で、柔軟性、効果性、コスト効率に優れ、多様な産業で活用できる素材です。

防衛と弾道保護分野の成長

UHMWPEは、ヘルメットや弾道ベストなどの個人用保護具の製造に不可欠です。鋼の15倍の強度を重量比で有するため、安全性を損なうことなく軽量な装甲ソリューションを提供します。現代の戦争要件と国内安全保障の懸念から、軍事・法執行機関からの需要が増加しています。爆風や弾道抵抗を要するアプリケーションは、高いエネルギー吸収能力から大きな恩恵を受けています。柔軟性と人間工学的設計を特徴とするUHMWPEベースのボディアーマー設計が、新製品開発の焦点となっています。国際的な防衛予算から、高度な個人用保護技術への資金投入がますます増加しています。

持続可能性と環境耐性

UHMWPEの延長されたサービス寿命は、全体的な材料廃棄物と部品交換の頻度を低減します。紫外線劣化、腐食、化学物質に対する耐性により、過酷な環境条件下でも使用可能です。海洋や農業分野では、従来のポリマーよりも屋外や湿った環境で優れた性能を発揮します。現在、製造メーカーは再生可能エネルギーやバイオベースの原料を使用してUHMWPEグレードを製造しています。非毒性とリサイクル可能性は、国際的な環境基準と規制に準拠しています。グリーン調達イニシアチブやエコ認証が、UHMWPEの持続可能なイノベーション促進にますます活用されています。

制約

熱耐性の限界

UHMWPEの熱耐性の不足は、一部の応用分野での採用を制限し、超高分子量ポリエチレン市場の成長を妨げています。融点(130°C未満および136°C)が比較的低いため、高温環境での使用はできません。工業機械や自動車エンジンなど、高温に長時間さらされるアプリケーションでは変形や劣化が発生する可能性があります。これにより、PTFEや特定の熱可塑性樹脂の代替材としての使用が制限されます。さらに、滅菌のための高温オートクレーブ処理が必要な用途では性能が低下する可能性があります。温度感度は、電子機器や航空宇宙産業での広範な使用を妨げています。この欠点により、高温産業における材料の適応性が制限されています。

環境問題と廃棄物処理

UHMWPEの耐久性と化学的安定性にもかかわらず、その高使用量は非生分解性のため環境問題を引き起こしています。不適切な処分により、特に土壌や海洋環境でマイクロプラスチック汚染を引き起こす可能性があります。技術的にはUHMWPEはリサイクル可能ですが、処理コストが高いため経済的に実現困難です。UHMWPEを受け入れるリサイクル施設は、ほとんどの地域で数が限られています。グリーン調達ガイドラインと規制圧力により、より環境 친화的な代替品の需要が高まっています。市場シェアを失わないため、製造メーカーはエコフレンドリーなグレードの開発を迫られています。

機会

インフラ開発と建設活動の拡大

新興国におけるインフラ開発と建設活動の拡大は、超高分子量ポリエチレン市場に巨大な機会をもたらしています。UHMWPEは、高強度、摩耗抵抗性、低摩擦特性から、建設やインフラプロジェクトに広く使用されています。建設用パッド、パイプライン、保護バリア、ドックフェンダーなどに最適です。スマートシティやインフラ開発プロジェクトの拡大に伴い、耐久性がありメンテナンスが少なくて済む材料の需要が急増しています。UHMWPEは、トンネル、鉄道、港湾などの摩耗環境下で資産の寿命を延長します。土木工学分野では、摩耗プレートや滑動橋梁ベアリングへの応用が拡大しています。公共・民間インフラへの投資拡大は、成長の有望な道筋を示しています。構造用途向けの強化型UHMWPEグレードの試験も進行中です。

海洋・オフショア応用

海洋輸送、漁具、オフショアプラットフォームにおいて、鋼鉄に代わってUHMWPEロープ、ネット、ライナーが採用されています。塩水への耐食性と高強度対重量比が、塩水環境への曝露に最適です。この市場の主な要因は、養殖場の貨物取り扱いとオフショア掘削です。軽量で柔軟なため、持続可能性の懸念から、海洋での鋼鉄やナイロンからUHMWPEへの移行が進んでいます。さらに、製品は寿命が長く、摩耗の激しい水環境でも耐久性があります。

フォームインサイト

2024年時点で、シート&フィルムセグメントが超高分子量ポリエチレン市場最大のシェアを占めています。 UHMWPEシートとフィルムは、チャute、サイロ、トラックライナーなどの産業用途で広く使用されています。摩耗が激しい作業では、低摩擦係数、優れた摩耗抵抗性、過酷な化学環境への耐性が特徴です。重負荷用途では、素材の耐久性と軽量性により、運用効率が向上します。これらのシートとフィルムは、製造が簡単で寿命が長いことから、業界で好まれています。

繊維セグメントは、高性能アプリケーション(先進複合材料、防衛装備、弾道保護など)での採用拡大により、今後数年間で最も急速な成長率を示すと予想されています。重量比で鋼鉄よりも強靭なこれらの繊維は、ボディアーマー、釣り糸、医療用縫合糸などへの使用が拡大しています。強靭性、耐久性、軽量性を備え、多様な産業用途に適した材料の需要拡大が、セグメント成長に大きく寄与しています。

エンドユーザー動向

医療セグメントは2024年にUHMWPE市場で最大のシェアを占めました。これは主に、手術器具、関節置換術、整形外科用インプラントにおけるUHMWPEの採用拡大が要因です。この材料は、低摩擦性、耐摩耗性、生体適合性のため、長期的な医療用途に最適です。高齢化社会と先端医療の需要増加により、医療機器は今後もUHMWPEに依存し続けると予測されています。その耐久性と患者安全性は、膝や股関節の置換手術において特に価値があります。

自動車セグメントは、高性能で軽量な材料の需要増加により、予測期間中に最も急速な成長率を示すと予想されています。UHMWPEは、チェーンガイド、ブッシュ、ギア、車体下部保護システムなどの車両部品に最適です。この素材を使用することで、車両の重量を軽減し、燃料効率を向上させ、過酷な条件下での部品寿命を延長できます。車両効率の向上への注目が高まることで、自動車業界におけるUHMWPEの需要が拡大すると予想されます。

超高分子量ポリエチレン市場企業

- DSM-Firmenich

- Honeywell International Inc.

- Beijing Tongyizhong Specialty Technology & Development Co., Ltd.

- Dongyang MFG Co., Ltd.

- Sixty Sci-Tech Co., Ltd.

- DuPont

- Apex Polymers

- Avient Corporation

- Celanese Corporation

- JP FIBRES

最近の動向

- 2022年6月、レプソルはプエルトラーノの工業団地に新たな超高分子量ポリエチレン(UHMWPE)工場の建設に€105百万を投資しました。この工場は2024年末に稼働開始予定で、年間最大15,000トンの製造能力を有します。

レポートの対象セグメント

形態別

- シート・フィルム

- 棒・管

- 繊維

- テープ

- その他

最終用途別

- 自動車

- 航空宇宙・防衛

- 医療

- 化学

- 電子

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概況

第4章 市場変数と範囲

4.1. 概要

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章. COVID-19が超高分子量ポリエチレン市場に与える影響

5.1. COVID-19の現状:超高分子量ポリエチレン業界への影響

5.2. COVID-19の影響評価:業界への影響

5.3. COVID-19の影響:主要な政府政策

5.4. COVID-19の現状における市場動向と機会

第6章 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダーの動向

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章. グローバル超高分子量ポリエチレン市場(形態別)

8.1. 超高分子量ポリエチレン市場売上高と出荷量(形態別)

8.1.1 シート・フィルム

8.1.1.1. 市場売上高と出荷量予測

8.1.2. 棒・管

8.1.2.1. 市場売上高と販売量予測

8.1.3. 繊維

8.1.3.1. 市場売上高と販売量予測

8.1.4. テープ

8.1.4.1. 市場売上高と販売量予測

8.1.5. その他

8.1.5.1. 市場売上高と販売量予測

第9章. グローバル超高分子量ポリエチレン市場(最終用途別)

9.1. 超高分子量ポリエチレン市場収益と販売量、最終用途別

9.1.1. 自動車

9.1.1.1. 市場収益と販売量予測

9.1.2. 航空宇宙・防衛

9.1.2.1. 市場収益と販売量予測

9.1.3. 医療

9.1.3.1. 市場収益と販売量予測

9.1.4. 化学

9.1.4.1. 市場売上高と販売量予測

9.1.5. 電子機器

9.1.5.1. 市場売上高と販売量予測

9.1.6. その他

9.1.6.1. 市場売上高と販売量予測

第10章. グローバル超高分子量ポリエチレン市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. 市場売上高と販売量予測(形態別)

10.1.2. 市場売上高と販売量予測(最終用途別)

10.1.3. アメリカ合衆国

10.1.3.1. 市場売上高と販売量予測(形態別)

10.1.3.2. 市場売上高と販売量予測(最終用途別)

10.1.4. 北米その他

10.1.4.1. 市場売上高と販売量予測(形態別)

10.1.4.2. 市場売上高と販売量予測(最終用途別)

10.2. ヨーロッパ

10.2.1. 市場売上高と販売量予測(形態別)

10.2.2. 市場売上高と販売量予測(最終用途別)

10.2.3. イギリス

10.2.3.1. 市場売上高と販売量予測(形態別)

10.2.3.2. 市場売上高と販売量予測(最終用途別)

10.2.4. ドイツ

10.2.4.1. 市場売上高と販売量予測(形態別)

10.2.4.2. 市場売上高と販売量予測(最終用途別)

10.2.5. フランス

10.2.5.1. 市場規模(売上高と出荷量)予測、製品形態別

10.2.5.2. 市場規模(売上高と出荷量)予測、最終用途別

10.2.6. 欧州その他

10.2.6.1. 市場規模(売上高と出荷量)予測、製品形態別

10.2.6.2. 市場規模(売上高と出荷量)予測、最終用途別

10.3. アジア太平洋地域

10.3.1. 市場売上高と出荷量予測(形態別)

10.3.2. 市場売上高と出荷量予測(最終ユーザー別)

10.3.3. インド

10.3.3.1. 市場売上高と出荷量予測(形態別)

10.3.3.2. 市場売上高と出荷量予測(最終ユーザー別)

10.3.4. 中国

10.3.4.1. 市場売上高と出荷量予測(形態別)

10.3.4.2. 市場売上高と出荷量予測(最終ユーザー別)

10.3.5. 日本

10.3.5.1. 市場売上高と出荷量予測(形態別)

10.3.5.2. 市場売上高と出荷量予測(最終ユーザー別)

10.3.6. アジア太平洋地域(APAC)その他

10.3.6.1. 市場規模(売上高)と出荷量予測(製品形態別)

10.3.6.2. 市場規模(売上高)と出荷量予測(最終用途別)

10.4. 中東・アフリカ(MEA)

10.4.1. 市場規模(売上高)と出荷量予測(製品形態別)

10.4.2. 市場規模(売上高)と出荷量予測(最終用途別)

10.4.3. GCC

10.4.3.1. 市場売上高と販売量予測(形態別)

10.4.3.2. 市場売上高と販売量予測(最終ユーザー別)

10.4.4. 北アフリカ

10.4.4.1. 市場売上高と販売量予測(形態別)

10.4.4.2. 市場売上高と販売量予測(最終ユーザー別)

10.4.5. 南アフリカ

10.4.5.1. 市場売上高と出荷量予測(形態別)

10.4.5.2. 市場売上高と出荷量予測(最終ユーザー別)

10.4.6. MEAその他の地域

10.4.6.1. 市場売上高と出荷量予測(形態別)

10.4.6.2. 市場売上高と出荷量予測(最終ユーザー別)

10.5. ラテンアメリカ

10.5.1. 市場売上高と販売量予測(形態別)

10.5.2. 市場売上高と販売量予測(最終ユーザー別)

10.5.3. ブラジル

10.5.3.1. 市場売上高と販売量予測(形態別)

10.5.3.2. 市場売上高と販売量予測(最終ユーザー別)

10.5.4. ラテンアメリカその他

10.5.4.1. 市場売上高と販売量予測(形態別)

10.5.4.2. 市場売上高と販売量予測(最終用途別)

第11章 企業プロファイル

11.1. DSM-Firmenich

11.1.1. 会社概要

11.1.2. 製品ラインナップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. Honeywell International Inc.

11.2.1. 会社概要

11.2.2. 製品ラインナップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. 北京同益中特殊技術開発有限公司

11.3.1. 会社概要

11.3.2. 製品ラインナップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. 東陽MFG株式会社

11.4.1. 会社概要

11.4.2. 製品ラインナップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. シックスティ・サイエンス・テクノロジー株式会社

11.5.1. 会社概要

11.5.2. 製品ラインナップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. デュポン

11.6.1. 会社概要

11.6.2. 製品ラインナップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. アペックス・ポリマーズ

11.7.1. 会社概要

11.7.2. 製品ラインナップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. アビエント・コーポレーション

11.8.1. 会社概要

11.8.2. 製品ラインナップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. セレネーズ・コーポレーション

11.9.1. 会社概要

11.9.2. 製品ラインナップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. JP ファイバーズ

11.10.1. 会社概要

11.10.2. 製品ラインナップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 主要な調査

12.2. secondary research

12.3. 仮定

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖