❖本調査資料に関するお問い合わせはこちら❖

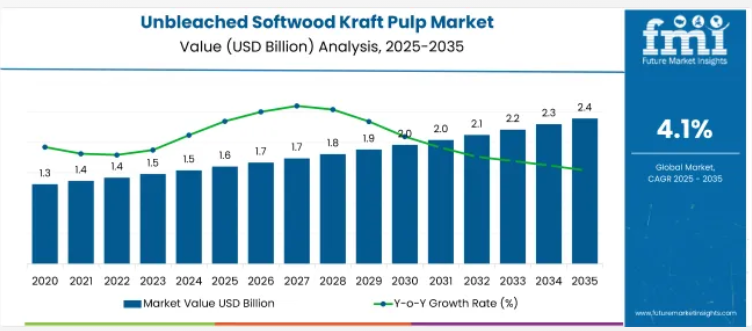

未漂白軟質木材クラフトパルプ市場は、2025年の16億米ドルから2035年までに24億米ドルへ成長し、予測期間中に4.1%の年平均成長率(CAGR)を記録すると見込まれています。

2024年の売上高は15億米ドルに達し、安定した需要の推移を示しています。

この成長は、食品・飲料、医薬品、パーソナルケアなど様々な分野における持続可能でエコフレンドリーな包装ソリューションへの需要増加に起因しています。環境意識の高まりと生分解性代替品の必要性が、革新的な無漂白針葉樹クラフトパルプソリューションの導入をさらに促進しました。

2024年、持続可能な包装および紙の製造における世界的リーダーであるモンディ社は、ヒントンパルプ工場の買収を完了いたしました。モンディ社は同工場への投資により生産性と持続可能性の向上を図るとともに、事前エンジニアリングおよび許可取得を条件として、主に新たなクラフト紙製造装置の導入による施設拡張に投資する意向です。これにより南米アメリカにおける紙袋製造事業を統合し、将来の成長を支えてまいります。

「ヒントンパルプ工場の新しい同僚たちをモンディに迎え入れることができ、大変嬉しく思います。皆様と協力し、工場の将来を確保するとともに、当社の持続可能な包装製品ポートフォリオにより、北米アメリカにおけるモンディの成長を支援できることを楽しみにしております」と、モンディグループの最高経営責任者、アンドルー・キング氏は述べています。

環境に配慮した包装への関心の高まりは、無漂白の針葉樹クラフトパルプ市場の発展を推進する重要な要因となっています。メーカーは、環境の持続可能性に関する目標に合致し、環境に配慮した製品を求める消費者の嗜好に応えるため、リサイクル可能かつ生分解性の素材への移行を進めています。

材料科学の革新により、優れた強度を備えながら環境への影響を最小限に抑えるパルプ製品が開発されました。製造技術の進歩により、カスタマイズ可能で効率的なパルプ製品が生産可能となり、さまざまな産業における幅広い用途に対応しています。これらの進展は、包装分野における環境責任への関心の高まりに対し、市場が持続可能性への取り組みと迅速な対応を示していることを反映しております。

より多くの産業が天然繊維ベースの素材を採用し、進化する包装および持続可能性の要件を満たすために先進的で資源効率の高い生産技術へ投資するにつれ、未漂白軟質木材クラフトパルプ市場は拡大が見込まれます。市場の動向は、消費者の嗜好と規制要件の両方に応える革新的でエコフレンドリーなパルプ製品への需要が着実に増加することを示唆しております。

耐久性に優れ、コスト効率が高く、環境に配慮したパルプ製品の開発に向けた研究開発に投資する企業は、競争上の優位性を獲得すると予想されます。先進素材と人間工学に基づいたデザインの統合は、未漂白軟質木材クラフトパルプ市場の将来を形作る上で重要な役割を果たすでしょう。

未漂白軟質木材クラフトパルプ市場:米国とアジアにおける規制措置

米国では、クラフトパルプ工場の環境コンプライアンス形成において、水質浄化法(Clean Water Act)と大気浄化法(Clean Air Act)が中心的な役割を果たしています。これらの施設からの排水は40 CFR Part 430の制限値を満たす必要があり、ホルムアルデヒドやメタノールなどの大気排出物は、大気浄化法枠組み内のMACT規則によって規制されています。さらに、TSCA(有害物質管理法)とRCRA(資源保護再利用法)が、クラフト製造工程における化学物質の取り扱いと廃棄物を監督しています。

- アメリカ環境保護庁(EPA)のNPDES許可制度は、排出物に対する汚染物質別の制限値を義務付け、水域へのBOD、CODその他のパラメータの放出を管理しています。

- NESHAPサブパートSの下では、クラフト工程からの有害大気汚染物質は、達成可能な最高水準の制御技術(MACT)基準を通じて規制されています。

- アメリカEPAによれば、クラフト工場は化学物質使用に関してTSCA、黒液などの物質を含む固形廃棄物処理に関してRCRAの下で、詳細な報告とコンプライアンスを維持しなければなりません。

アジア地域では、中国と日本がクラフトパルプ製造に対して厳格な基準を維持しています。中国環境保護省(MEE)は、国家水法およびHJ 2302-2018に基づくBATプロトコルを通じてCOD・BOD制限を施行しています。日本の規制は水質汚濁防止法と、SO₂・NOₓの煙突排出量を監視する大気質指令を中核としています。

- 中国のパルプ工場は、クラフト化学パルプ製造向けに特別に策定されたHJ/T 3402-2007に規定されるクリーン生産基準に従う必要があります。

- 生態環境省によれば、BATの実施範囲は排水、固形廃棄物、大気排出物、騒音を含みます。

- 日本では、クラフト製紙工程はPRTR法に基づく化学物質排出報告の対象となり、大気汚染防止法に基づく煙突排出制限が適用されます。

未漂白軟質木質クラフトパルプ市場:2025年における持続可能かつ知的な操業のための指針

未漂白軟質木質クラフトパルプ市場は、プロセス化学、繊維エンジニアリング、デジタルシステム制御における的を絞った転換を通じて進展しています。効率性と環境性能が、これらの中核的な操業原則を推進しています。

- 塩化コリンや乳酸などの深共晶溶媒を活用し、化学薬品投入量を削減しながら低エネルギーでの脱リグニン処理と繊維分離を実現。

- 酵素触媒を応用し、穏和な条件下でリグニンとヘミセルロースを分解。よりクリーンな製品と副産物の生成を支援。

- 微細穿孔を施した圧力スクリーンの設計最適化により、繊維損失なく微細粒子を除去し、パルプ品質と収率を向上させております。

- 低エネルギー酸化法による未漂白パルプからのセルロースナノファイバーの直接抽出を実現し、複合材料やバリア紙への応用を進めております。

- AIベースの予知保全システムとリアルタイムセンサーデータの統合により、ダウンタイム削減と安定的な生産量の維持を図っております。

- 生成分析および多変量解析ツールを導入し、窯の運転、エネルギー負荷、薬品投与量を微調整することで、安定した生産量とコスト管理を実現します。

無漂白軟質針葉樹クラフトパルプ市場を主要投資セグメント別に分析

本市場は、加工グレード、用途、最終用途産業、地域に基づいて区分されます。加工グレード別では、バージン未漂白軟質クラフトパルプ、半化学未漂白パルプ、高収率未漂白クラフトパルプが含まれます。用途別では、包装用紙、袋用クラフト紙、段ボール原紙、ライナーボード、工業用特殊紙、成形繊維製品に分類されます。

最終用途産業別では、食品・飲料包装、産業・商業包装、農業・園芸、建設資材、電子商取引・小売包装で構成されています。地域別では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東欧、西ヨーロッパ、オセアニア、中東・アフリカを対象に分析が行われています。

強度と繊維純度で選ばれるバージンパルプ

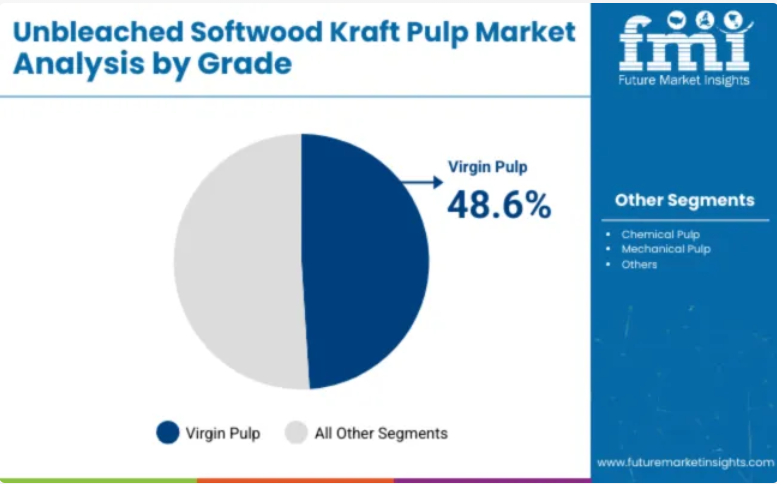

未漂白の針葉樹クラフトパルプは、優れた引張強度と長繊維特性から高く評価され、2025年には世界市場の48.6%を占めると予測されています。持続可能な方法で調達された針葉樹から製造され、耐久性に優れた紙製包装資材の生産に用いられてきました。高純度かつ最小限の化学処理により、リサイクル性が向上し、環境への影響が軽減されています。

段ボール箱、ライナー、産業用包装紙にはバージンパルプグレードが最も頻繁に採用されています。このパルプは、工業規模の製紙ラインにおける高い稼働性で高く評価されてきました。一貫した繊維形態により、包装形態を問わず最終用途での均一性が向上しています。精製およびシート形成技術により耐水性と剛性が強化されました。食品安全性および堆肥化可能基準への規制適合も、より広範な採用を支えています。

バージン未漂白クラフトパルプは、成形繊維およびラミネート紙板構造の両方において汎用性を提供してきました。構造的強度とコスト効率の両方を必要とする用途に組み込まれています。半化学パルプと比較してリグニン含有量が低いため、より滑らかな加工と仕上げに貢献しています。パルプ工場との長期供給契約により、主要加工業者への安定供給が確保されています。

一部地域で再生パルプの品質が低下する中、一次包装形態においてバージンクラフトパルプが優先的に採用されるようになりました。統合パルプ・製紙施設の戦略的拡張により調達上の複雑さが軽減されました。デジタル印刷およびバリアコーティング剤との適合性も、このパルプグレードで最適化されています。プレミアムな持続可能包装からの需要増加に伴い、バージンパルプセグメントは主導的地位を維持すると予想されます。

高い耐久性とリサイクル性を評価され、産業用包装分野で採用拡大

産業用包装分野は、強度・剛性・耐湿性が求められる特性から、2025年には未漂白軟質クラフトパルプの世界需要の31.2%を占めると推定されております。段ボール箱、保護包装材、輸送用スリーブは、構造性能のために未漂白クラフトパルプに依存してまいりました。機械的ストレスや破裂圧力に対する耐性が、機械・部品・バルク貨物の輸送に理想的な素材として位置づけられております。

その用途は製造拠点や輸出産業に拡大しています。自動車、金属加工、物流分野では、パレットライナー、スリップシート、層間仕切り材としての使用が増加。高い積載強度と圧縮抵抗性により、製品損傷や倉庫損失が減少しました。コスト効率と持続可能性の高さが、プラスチック包装の広範な代替を後押し。水性接着剤や澱粉コーティング剤により、クラフトパルプ基材との接着性がさらに向上しています。

産業用輸送における成形繊維トレイやクレードルの採用は顕著な成長を見せております。地域ごとの使い捨てプラスチック禁止措置が、パルプ系素材への移行を加速させました。無漂白の外観は、商業用途において環境配慮の証として受け入れられております。加工業者は、材料使用量と性能のバランスを取るため、板紙の重量と厚みを最適化しております。

環境規制や拡大生産者責任(EPR)制度の遵守が、B2B包装分野における繊維系ソリューションの普及を促進しています。ラミネート加工やプラスチック多用型フォーマットと比較し、リサイクル可能性が長期的な利点を提供しています。産業包装メーカーは製紙工場と連携し、クローズドループ型サプライチェーンと追跡可能なパルプ原料の確保に取り組んでいます。本分野は、耐久性と持続可能性を備えた輸送包装における継続的な素材革新を牽引すると見込まれます。

国別分析

アメリカ合衆国

アメリカ合衆国の未漂白軟質クラフトパルプ市場は、2025年から2035年にかけて年平均成長率(CAGR)3.1%で成長し、2035年までに2億8600万米ドルの市場規模に達すると予測されています。これにより、米国は主要生産国としての地位を維持しており、大手企業は製品の品質と持続可能性の両方を向上させるため、研究開発に資源を投入しています。

電子商取引の成長もまた、紙箱、袋、カートンなどの持続可能な包装資材の需要を牽引しています。さらに、持続可能な林業と廃棄物削減を促進する政府プログラムが成長をさらに刺激しています。企業がより環境に配慮した製品へと転換する中、無漂白軟質クラフトパルプは同国の包装産業の発展にとって極めて重要であると予想されます。

カナダ

2025年から2035年にかけて、カナダの無漂白軟質木材クラフトパルプ市場は4.5%の年平均成長率(CAGR)で拡大する見込みです。豊富な森林資源と環境配慮型の規制を背景に、同国は約6,600万米ドルの市場規模を有する持続可能なパルプ材料の世界有数の供給国の一つです。

特に食品・飲料業界や電子商取引分野における持続可能な包装ソリューションへの需要が成長を牽引しています。カナダが先進的なパルプ加工技術を重視していることが競争力を高めており、持続可能な森林管理や再生可能原料を促進する政府政策の強化が産業をさらに後押しし、予測期間を通じて成長が継続すると見込まれます。

英国

英国の無漂白軟質木材クラフトパルプ市場は、2025年から2035年の予測期間において4.9%という高い年平均成長率(CAGR)で成長し、市場規模は64百万米ドルに達すると見込まれています。需要は、同国の厳格な環境政策と持続可能な包装への取り組みによって牽引されています。政府規制と消費者の嗜好を考慮し、リサイクル可能かつ生分解性の素材へ移行する企業が増加しています。

英国の包装産業では、特に小売業や食品産業において、無漂白軟質木材クラフトパルプの新たな用途を継続的に模索しております。プラスチック代替品に対する消費者の意識が高まっていることから、英国では持続可能なパルプベース製品の需要が長期的に拡大し続け、着実な成長が見込まれます。

ドイツ

同国には確立された紙・包装産業が存在し、持続可能性への注目が高まっています。多様な用途で広く採用されており、ドイツでは2035年までに4.0%の成長が見込まれています。生産者に対しプラスチック廃棄物の削減を求める政府規制が、持続可能な素材への移行を加速させています。

先進的な製造プロセスや資源効率の高い生産技術への投資が、この成長産業をさらに促進しています。ドイツは食品・飲料、小売、物流など多様な産業からの強い需要が見込まれ、欧州の無漂白軟質木材クラフトパルプ産業において主要な地位を維持する可能性が高いです。

日本

日本の無漂白軟質木材クラフトパルプ市場は、2025年から2035年にかけて4.7%のCAGRで着実に成長しています。印刷、紙包装、衛生製品産業における持続可能で高品質かつ耐久性に優れた繊維素材への需要増加が成長を牽引しています。企業は優れた繊維結合強度と高い不透明度を備えた先進的なクラフトパルプを開発し、製品性能の向上を図っています。

包装廃棄物削減とリサイクル性に関する厳格な規制により、企業はFSC認証およびカーボンニュートラルなクラフトパルプソリューションへの移行を進めています。さらに、酵素補助パルプ化や高保持精製プロセスの進歩により、紙の強度と吸収性の向上が求められる用途での需要が高まっています。

企業はまた、生産の持続可能性を向上させるため、エネルギー効率の高いクラフトパルプ工場への投資を進めています。加えて、日本におけるプレミアムで高性能な紙ベース包装の台頭が、高品質で持続可能なクラフトパルプ素材の需要を後押ししています。

韓国

韓国の未漂白針葉樹クラフトパルプ市場は、年平均成長率(CAGR)5.1%という著しい成長を遂げております。これは、エコフレンドリーな包装ソリューションの輸出増加と、紙・ティッシュ分野における生分解性代替品への需要拡大によるものです。コスト効率に優れ、高性能なクラフトパルプへの需要の高まりを受け、メーカー各社は引裂抵抗性、印刷適性、バリア性を強化した繊維の開発を進めております。

森林の持続可能性とエコフレンドリーな原材料を促進する政府規制が、この拡大をさらに後押ししています。加えて、企業はAI駆動の繊維選別やデジタル化された工程管理といった自動製紙技術を統合し、効率性を向上させています。

高級ティッシュや特殊紙製品への需要増加が、採用をさらに促進しています。さらに、抗菌性クラフトパルプコーティングや耐湿性繊維複合材の研究が、衛生用品や食品包装用途に特化した革新的なソリューションの開発を支援しています。

中国

中国の未漂白軟質クラフトパルプ市場は、2025年から2035年にかけて6.0%の年平均成長率で拡大すると予測されています。同国の急速な産業革命と、環境に配慮した持続可能性への関心の高まりが相まって、グリーン包装材料の需要を牽引しており、その市場規模は約1億7400万米ドルに達すると見込まれています。

中国が環境規制を強化し、様々な形態のプラスチック廃棄物を禁止する中、包装、電子商取引、小売業界において未漂白クラフトパルプの採用が拡大しています。また、国内パルプ生産の改善と持続可能なサプライチェーンへの投資増加が産業を後押ししました。世界の包装産業における主要生産国として、中国は特にアジア太平洋地域における包装市場全体の成長に重要な貢献を果たしています。

インド

インドの無漂白軟質木材クラフトパルプ市場は、2025年から2035年にかけて6.7%の年平均成長率(CAGR)で拡大すると予測されています。急速な都市化と消費者の持続可能性への意識高まりに後押しされた同国の包装産業の急成長が、約1億700万米ドル規模の強い需要を牽引しています。

エコフレンドリーな素材を支援する政府の取り組みや使い捨てプラスチック袋の禁止が、さらなる成長を後押ししています。無漂白クラフトパルプは、食品・飲料、電子商取引、農業産業で勢いを増しています。さらに、インドは国内パルプ生産とリサイクルインフラの拡充を進めており、今後数年間の持続的な成長が期待されます。

競争環境

上位企業(ティア1)が市場の90%を占めており、中小規模の企業は、大手企業が優先しない地域密着型需要、ニッチ用途、専門製品分野に注力することで事業を維持しています。この支配的状況は、少数のグローバル大手企業が規模の経済、先進的な製造技術、強力な流通ネットワークを背景に、産業の大半を掌握していることを示しています。

これらの主要企業は、研究開発、持続可能性への取り組み、製品革新に多額の投資を行い、自社のセグメントにおける地位をさらに強化しています。残る10%の産業は細分化されており、小規模な地域プレイヤーやニッチメーカーで構成されています。これらの企業は主に地域的な需要や特殊用途に対応していますが、コスト、生産能力、グローバル展開において業界大手との競争に課題を抱えています。

2024年の無漂白軟質パルプ産業では、持続可能性と透明性が主要なトレンドとして浮上し、エンドユーザーの嗜好や購買決定に影響を与える重要な要素となりました。P&Gは、環境問題への懸念と投資家の持続可能な調達への要求に応えるため、木材パルプ供給業者に対するより広範な監査結果の公表を約束しました。この取り組みは、サプライチェーンの責任追及を強化する産業全体の大きな潮流の一部です。

Circのような企業は、事業規模を効率的に拡大するため戦略的提携を模索しました。この目的で、同社はアディティア・ビルラ・グループ傘下のビルラ・セルロースと提携し、再生パルプを主流の生産プロセスに組み込むことに成功しました。このような提携は、Circ社の新たなリサイクル技術を実証しただけでなく、産業の循環型経済トレンドにも合致するものでした。既存企業も新規参入企業も、製品品質と環境性能を強化するため、研究開発への投資を増加させています。

現在、生態系への負荷を最小化することを目的として、他の原材料やハイテク加工方法の調査を進めています。この取り組みにより、環境持続可能性に関する世界的な目標に沿った、持続可能な包装ソリューションへの高まる需要に対応することを目指しています。

要約しますと、2024年の未漂白針葉樹クラフトパルプ業界では、持続可能性に向けた共同の取り組みが進みました。老舗企業は可視性とサプライヤーの透明性を向上させ、新興企業はパートナーシップを構築して取り組みを拡大しました。これらの戦略が相まって、より持続可能で強靭な産業構造の構築に貢献しています。

主要プレイヤー

- Stora Enso Ovi.

- Canfor Corporation

- Ahlstrom-Munksjo

- Nippon Paper Industries Co., Ltd

- Domtar Corporation

- Arauco North America, Inc.

- Ilim Group

- Rottneros AB

- Port Townsend Paper Company

主要セグメンテーション

製品種類別:

ノーザンパルプ、サザンパルプ、その他

グレード別:

化学パルプ、機械パルプ、その他パルプ

用途別:

印刷・筆記用紙、新聞用紙、包装用紙、段ボール箱、カートン、ライナー、袋・サック、包装紙、その他包装製品、ティッシュ・トイレットペーパー、その他

最終用途別:

包装、食品・飲料、建築・建設、農業及び関連産業、化学品、化粧品・パーソナルケア、電気・電子機器、その他の消費財、非包装用途

地域別:

北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジア、オセアニア、中東アフリカ(MEA)

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンにおける各ノードでの付加価値と価値創出

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸入・輸出統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの市場規模(百万米ドル)および数量(単位)の過去分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)および数量(単位)の予測

- 前年比成長率トレンド分析

- 絶対的機会(ドル)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(加工グレード別)

- はじめに/主要調査結果

- 過去市場規模(百万米ドル)及び数量(単位)分析(加工グレード別、2020年~2024年)

- 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測(加工グレード別、2025年~2035年)

- バージン未漂白軟質木材クラフトパルプ

- 半化学未漂白パルプ

- 高収率未漂白クラフトパルプ

- 加工グレード別前年比成長率分析(2020年~2024年)

- 加工グレード別絶対的機会分析(2025年~2035年)

- 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 2020年から2024年までの用途別市場規模(百万米ドル)および数量(単位)の過去分析

- 2025年から2035年までの用途別市場規模(百万米ドル)および数量(単位)の現状・将来予測分析

- 包装用紙

- クラフト袋用紙

- 段ボール中芯

- ライナーボード

- 工業用特殊紙

- 成形繊維製品

- 用途別 年間成長率分析(2020年~2024年)

- 用途別 絶対的市場機会分析(2025年~2035年)

- 最終用途産業別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)及び数量(単位)の分析(最終用途産業別、2020年から2024年)

- 現在及び将来の市場規模(百万米ドル)及び数量(単位)の分析と予測(最終用途産業別、2025年から2035年)

- 食品・飲料包装

- 工業用包装

- 農業・園芸

- 建設資材

- 電子商取引・小売包装

- 最終用途産業別前年比成長率分析(2020年~2024年)

- 最終用途産業別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別歴史的市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 地域別現在の市場規模(百万米ドル)及び数量(単位)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年及び予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)及び数量(単位)の予測、2025年から2035年

- 国別

- アメリカ

- カナダ

- 加工グレード別

- 用途別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 加工グレード別

- 用途別

- 最終産業別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測

- 市場分類別

- 2025年から2035年

- 国別

- 加工グレード別

- 用途別

- 最終用途産業

- 市場魅力度分析

- 国別

- 加工グレード別

- 用途別

- 最終用途産業

- 主なポイント

- 市場規模(百万米ドル)および数量(単位)予測

- 市場分類別

- 2025年から2035年

- 国別

- 加工グレード別

- 用途別

- 最終用途産業

- ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量 (単位)市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測、市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 加工グレード別

- 用途別

- 最終産業別

- 国別

- 市場魅力度分析

- 国別

- 加工グレード別

- 用途別

- 最終産業別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- 中国

- 日本

- 韓国

- 加工グレード別

- 用途別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 加工グレード別

- 用途別

- 最終用途産業別

- 主なポイント

- 南アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析:市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量 (単位)市場分類別予測、2025年から2035年

- 国別

- 加工グレード別

- 用途別

- 最終産業別

- 市場魅力度分析

- 国別

- 加工グレード別

- 用途別

- 最終産業別

- 主なポイント

- オセアニア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析 市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 加工グレード別

- 用途別

- 最終産業別

- 国別

- 市場魅力度分析

- 国別

- 加工グレード別

- 用途別

- 最終産業別

- 主なポイント

- 中東アフリカ地域(MEA)市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析 2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測、市場分類別、2025年から2035年

- 国別

- GCC

- その他中東アフリカ地域

- 加工グレード別

- 用途別

- 最終産業別

- 国別

- 市場魅力度分析

- 国別

- 加工グレード別

- 用途別

- 最終産業別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 加工グレード別

- 用途別

- 最終産業別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 加工グレード別

- 用途別

- 最終用途産業別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 加工グレード別

- 用途別

- 最終用途産業別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 加工グレード別

- 用途別

- 最終用途産業別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 加工グレード別

- 用途別

- 最終用途産業別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 加工グレード別

- 用途別

- 最終用途産業別

- 競争分析

- 競争の深い分析

- Stora Enso

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Canfor Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- WestRock Company

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アールストローム

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/樹齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- イリム・グループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/樹齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アラウコ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 王子ファイバーソリューションズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ビレルドAB

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- マーサー・インターナショナル

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ドムター・コーポレーション

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Stora Enso

- 競争の深い分析

- 使用前提条件および略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表2:地域別グローバル市場数量(単位)予測(2020-2035年)

- 表3:加工グレード別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表4:処理グレード別グローバル市場数量(単位)予測(2020-2035年)

- 表5:用途別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表6:用途別グローバル市場数量(単位)予測(2020-2035年)

- 表7:最終用途産業別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表8:最終用途産業別グローバル市場数量(単位)予測、2020-2035年

- 表9:国別北米市場規模(百万米ドル)予測、2020-2035年

- 表10:北米市場規模(単位)予測(国別、2020-2035年)

- 表11:北米市場規模(百万米ドル)予測(加工グレード別、2020-2035年)

- 表12:北米市場規模(単位)予測(加工グレード別、2020-2035年)

- 表13:北米市場規模(百万米ドル)用途別予測、2020-2035年

- 表14:北米市場規模(台数)用途別予測、2020-2035年

- 表15:北米市場規模(百万米ドル)最終用途産業別予測、2020-2035年

- 表16:北米市場規模(単位数)の最終用途産業別予測(2020-2035年)

- 表17:ラテンアメリカ市場規模(百万米ドル)の国別予測(2020-2035年)

- 表18:ラテンアメリカ市場規模(単位数)の国別予測(2020-2035年)

- 表19:ラテンアメリカ市場規模(百万米ドル)の加工グレード別予測(2020-2035年)

- 表20:ラテンアメリカ市場規模(台数)の加工グレード別予測(2020-2035年)

- 表21:ラテンアメリカ市場規模(百万米ドル)の用途別予測(2020-2035年)

- 表22:ラテンアメリカ市場規模(単位)用途別予測、2020-2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)最終用途産業別予測、2020-2035年

- 表24:ラテンアメリカ市場規模(単位)最終用途産業別予測、2020-2035年

- 表25:ヨーロッパ市場規模(百万米ドル)予測(国別、2020-2035年)

- 表26:ヨーロッパ市場規模(単位)予測(国別、2020-2035年)

- 表27:ヨーロッパ市場規模(百万米ドル)予測(加工グレード別、2020-2035年)

- 表28:ヨーロッパ市場規模(数量)予測(加工グレード別、2020-2035年)

- 表29:ヨーロッパ市場規模(百万米ドル)予測(用途別、2020-2035年)

- 表30:ヨーロッパ市場規模(数量)予測(用途別、2020-2035年)

- 表31:ヨーロッパ市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表32:ヨーロッパ市場規模(単位)の最終用途産業別予測(2020-2035年)

- 表33:東アジア市場規模(百万米ドル)国別予測、2020-2035年

- 表34:東アジア市場規模(台数)国別予測、2020-2035年

- 表35:東アジア市場規模(百万米ドル)加工グレード別予測、2020-2035年

- 表36:東アジア市場規模(単位数)加工グレード別予測、2020-2035年

- 表37:東アジア市場規模(百万米ドル)用途別予測、2020-2035年

- 表38:東アジア市場規模(単位数)用途別予測、2020-2035年

- 表39:東アジア市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表40:東アジア市場規模(単位)の最終用途産業別予測(2020-2035年)

- 表41:南アジア市場規模(百万米ドル)の国別予測(2020-2035年)

- 表42:南アジア市場規模(単位)国別予測、2020-2035年

- 表43:南アジア市場規模(百万米ドル)加工グレード別予測、2020-2035年

- 表44:南アジア市場規模(単位数)加工グレード別予測、2020-2035年

- 表45:南アジア市場規模(百万米ドル)用途別予測、2020-2035年

- 表46:南アジア市場規模(単位数)用途別予測、2020-2035年

- 表47:南アジア市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表48:南アジア市場規模(単位)の最終用途産業別予測(2020-2035年)

- 表49:オセアニア市場規模(百万米ドル)の国別予測(2020-2035年)

- 表50:オセアニア市場規模(単位数)予測(国別、2020-2035年)

- 表51:オセアニア市場規模(百万米ドル)予測(加工グレード別、2020-2035年)

- 表52:オセアニア市場規模(単位数)予測(加工グレード別、2020-2035年)

- 表53:オセアニア市場規模(百万米ドル)用途別予測、2020-2035年

- 表54:オセアニア市場規模(単位)用途別予測、2020-2035年

- 表55:オセアニア市場規模(百万米ドル)最終用途産業別予測、2020-2035年

- 表56:オセアニア市場規模(単位)の最終用途産業別予測、2020-2035年

- 表57:中東アフリカ市場規模(百万米ドル)の国別予測、2020-2035年

- 表58:中東アフリカ地域(MEA)市場規模(単位数)予測(国別、2020-2035年)

- 表59:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(加工グレード別、2020-2035年)

- 表60:中東アフリカ市場数量(単位)の加工グレード別予測、2020-2035年

- 表61:中東アフリカ市場価値(百万米ドル)の用途別予測、2020-2035年

- 表62:中東アフリカ市場数量(単位)の用途別予測、2020-2035年

- 表63:中東アフリカ市場規模(百万米ドル)の最終用途産業別予測、2020-2035年

- 表64:中東アフリカ市場数量(単位)の最終用途産業別予測、2020-2035年

図表一覧

- 図1:世界市場数量(単位)予測、2020-2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(百万米ドル)予測 2020-2035

- 図4:世界市場シェアおよびBPS分析(加工グレード別)、2025年および2035年

- 図5:世界市場前年比成長率比較(加工グレード別)、2025-2035

- 図6:処理グレード別グローバル市場魅力度分析

- 図7:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:用途別グローバル市場前年比成長率比較(2025-2035年)

- 図9:用途別グローバル市場魅力度分析

- 図10:最終用途産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:最終用途産業別グローバル市場前年比成長率比較(2025年~2035年)

- 図12:最終用途産業別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(百万米ドル)シェアおよびBPS分析(2025年および2035年)

- 図14:地域別グローバル市場の前年比成長率比較(2025-2035年)

- 図15:地域別グローバル市場の魅力度分析

- 図16:北米市場の増分機会(2025-2035年)

- 図17:ラテンアメリカ市場の増分機会(2025-2035年)

- 図18:ヨーロッパ市場の増分収益機会(2025-2035年)

- 図19:東アジア市場の増分収益機会(2025-2035年)

- 図20:南アジア市場の増分収益機会(2025-2035年)

- 図21:オセアニア市場の増分収益機会(2025-2035年)

- 図22:中東アフリカ市場における増分ドル機会、2025-2035年

- 図23:北米市場における国別価値シェアおよびBPS分析、2025年および2035年

- 図24:北米市場における加工グレード別価値シェアおよびBPS分析、2025年および2035年

- 図25:北米市場における加工グレード別前年比成長率比較(2025-2035年)

- 図26:北米市場における加工グレード別魅力度分析

- 図27:北米市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における用途別前年比成長率比較(2025-2035年)

- 図29:用途別 北米市場魅力度分析

- 図30:最終用途産業別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:最終用途産業別 北米市場前年比成長率比較(2025-2035年)

- 図32:最終用途産業別 北米市場魅力度分析

- 図33:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:加工グレード別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:加工グレード別ラテンアメリカ市場前年比成長率比較(2025年~2035年)

- 図36:ラテンアメリカ市場における加工グレード別市場魅力度分析

- 図37:ラテンアメリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:ラテンアメリカ市場における用途別前年比成長率比較(2025年~2035年)

- 図39:ラテンアメリカ市場における用途別市場魅力度分析

- 図40:ラテンアメリカ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図42:用途産業別ラテンアメリカ市場魅力度分析

- 図43:国別ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図44:加工グレード別ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図45:ヨーロッパ市場における加工グレード別前年比成長率比較(2025-2035年)

- 図46:ヨーロッパ市場における加工グレード別市場魅力度分析

- 図47:ヨーロッパ市場における用途別市場価値シェア及びBPS分析(2025年及び2035年)

- 図48:ヨーロッパ市場における用途別前年比成長率比較(2025-2035年)

- 図49:用途別ヨーロッパ市場魅力度分析

- 図50:最終用途産業別ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図51:最終用途産業別ヨーロッパ市場前年比成長率比較(2025-2035年)

- 図52:ヨーロッパ市場における最終用途産業別魅力度分析

- 図53:東アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図54:東アジア市場における加工グレード別市場価値シェア及びBPS分析(2025年及び2035年)

- 図55:東アジア市場における加工グレード別前年比成長率比較(2025年~2035年)

- 図56:東アジア市場における加工グレード別市場魅力度分析

- 図57:東アジア市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図58:東アジア市場における用途別前年比成長率比較(2025年~2035年)

- 図59:東アジア市場における用途別魅力度分析

- 図60:東アジア市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図61:東アジア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図62:東アジア市場における最終用途産業別魅力度分析

- 図63:南アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図64:南アジア市場における加工グレード別価値シェアおよびBPS分析(2025年および2035年)

- 図65:南アジア市場における加工グレード別前年比成長率比較(2025年~2035年)

- 図66:南アジア市場における加工グレード別市場魅力度分析

- 図67:南アジア市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図68:南アジア市場における用途別前年比成長率比較(2025-2035年)

- 図69:用途別南アジア市場魅力度分析

- 図70:最終用途産業別南アジア市場価値シェア及びBPS分析(2025年及び2035年)

- 図71:最終用途産業別南アジア市場前年比成長率比較(2025-2035年)

- 図72:最終用途産業別南アジア市場魅力度分析

- 図73:オセアニア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:オセアニア市場における加工グレード別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:オセアニア市場における加工グレード別前年比成長率比較(2025年~2035年)

- 図76:オセアニア市場における加工グレード別市場魅力度分析

- 図77:オセアニア市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:オセアニア市場における用途別前年比成長率比較(2025年~2035年)

- 図79:用途別オセアニア市場の魅力度分析

- 図80:最終用途産業別オセアニア市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:オセアニア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図82:オセアニア市場における最終用途産業別魅力度分析

- 図83:中東アフリカ(MEA)市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東アフリカ(MEA)市場における加工グレード別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東アフリカ(MEA)市場における加工グレード別前年比成長率比較(2025年~2035年)

- 図86:中東アフリカ市場における加工グレード別市場魅力度分析

- 図87:中東アフリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:中東アフリカ市場における用途別前年比成長率比較(2025年~2035年)

- 図89:用途別中東アフリカ市場魅力度分析

- 図90:最終用途産業別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:最終用途産業別中東アフリカ市場前年比成長率比較(2025-2035年)

- 図92:最終用途産業別中東アフリカ市場魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析