❖本調査資料に関するお問い合わせはこちら❖

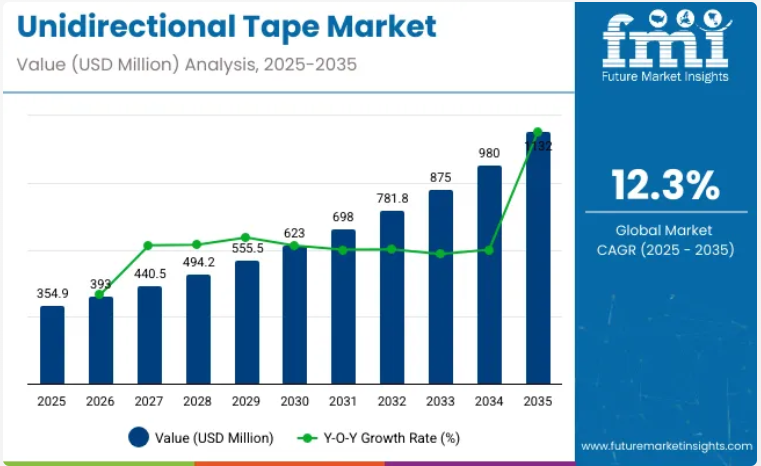

一方向テープ(UD)市場は、2025年の3億5,490万米ドルから2035年までに11億3,200万米ドルへ成長し、予測期間中に12.3%という高い年平均成長率(CAGR)を記録すると見込まれております。

2024年の売上高は3億1,600万米ドルに達し、高性能構造用途における採用拡大が顕著となっております。

UDテープは、世界の繊維強化複合材市場(2024年時点で110億米ドルと評価)の約3.2%、より広範な先進複合材市場(1,200億米ドル)の約0.3%を占めております。熱可塑性複合材料市場(62億米ドル)においては、UDテープは軽量かつリサイクル可能な部品ソリューションにおける役割を反映し、約5.7%を占めております。

複合テープ分野(11億米ドル)では、約32%という圧倒的なシェアを獲得しており、航空宇宙、自動車、産業用途において、織物テープや多軸テープの代替品としてますます好まれる傾向を示しております。

航空宇宙、自動車、再生可能エネルギー分野での応用拡大がこの成長軌道を支えており、高性能ポリマーと連続繊維補強材が材料選好を牽引しています。軽量化要求と持続可能性基準は、構造・荷重支持用途における熱可塑性UDテープの需要をさらに高めています。デジタルプロセス最適化と複合材製造技術の普及拡大が、世界的な消費拡大の主要な推進力となることが予想されます。

高性能テープ・フィルムの主要サプライヤーであるIPG社は、2025年5月、新製品「ポリエチレン表面保護フィルムテープ(PESP)」の発売を発表いたしました。産業用テープ部門シニアプロダクトマネージャーのローラ・マンソン氏は次のように述べています。「PESPは当社PEテープラインに新たに加わる画期的な製品です。低粘着性で高い追従性を備え、多様な表面保護用途においてクリーンな剥離性を実現します」 この汎用性の高いテープは、船舶、自動車、家電、輸送、建設産業のプロフェッショナル向けに特別に設計されています。製造、組立、輸送、現場作業中の繊細な表面保護に信頼性の高いソリューションを提供します。

エコフレンドリーな複合材料への関心の高まりを受け、一方向性テープ市場のメーカーは、より厳格な規制と高まる持続可能性への期待に応えるため、リサイクル可能かつ生分解性の素材を採用する動きを見せています。材料科学の革新により、優れた保護性能を提供すると同時に環境への影響を最小限に抑える複合材ソリューションが開発されました。

さらに、製造技術の進歩により軽量かつ耐久性に優れたUDテープの生産が可能となり、様々な産業分野における幅広い用途に対応しています。これらの進展は、複合材製造における環境責任への重視が高まる中、市場が持続可能性への取り組みと迅速な対応を重視していることを反映しています。

一方向テープの需要は、eモビリティ、風力ブレード、スポーツ用品製造における統合アプリケーションの拡大に伴い増加が見込まれます。M&Aや合弁事業による市場統合は、特にヨーロッパと北米において地域的な事業基盤の拡大をもたらすと予想されます。長期的な機会は、進化する安全基準、軽量設計仕様、そして複合材リサイクル枠組みへの循環型経済の影響によって形作られるでしょう。市場プレイヤーは、ハイブリッド複合材ソリューションと産業統合へのさらなる投資を行う可能性が高いです。

一方向テープ市場の輸出入動向

航空宇宙、自動車、電子、建設産業など世界的な需要に牽引され、一方向テープの貿易は着実に成長しています。輸出業者は、様々な最終用途の特定ニーズに応えるため、高品質な生産と技術革新に注力しています。輸入業者は、軽量かつ高強度の複合材製造に不可欠な先進材料を入手するため、信頼性の高い供給元を求めています。

- 主要輸出国: 強力な製造能力と先進的な複合材料産業を有する国々が輸出を主導しています。主要輸出国にはアメリカ合衆国、ドイツ、日本、韓国、中国が含まれます。これらの国々は、炭素繊維、ガラス繊維、その他の先進材料から製造された幅広い方向性テープを供給しています。

- 主要輸入国:主要な輸入国は、航空宇宙、自動車、電子製造分野が盛んなものの、国内生産能力が限られている国々です。重要な輸入市場には、アメリカ、ドイツ、フランス、イタリア、イギリスが含まれます。これらの国々は、複合材製造のサプライチェーンを支えるために輸入に依存しています。

一方向テープ市場における政府規制

一方向テープは、性能と信頼性が最優先される航空宇宙、自動車、先端製造分野で広く使用される重要な材料です。これらの材料が厳格な安全・品質要件を満たすことを保証するため、ASTM International、ISO、SAE Internationalなどの規制機関は、その製造と使用を管理する厳格な基準を確立しています。

- 品質・安全基準:ASTM International、ISO、SAE Internationalなどの規制機関は、特に航空宇宙および自動車用途における信頼性を確保するため、一方向性テープに対して厳格な品質および性能基準を設定しています。

- 環境規制:政府は、排出ガス規制や廃棄物管理を含む製造プロセスに関連する規則を施行し、環境への影響を最小限に抑えています。欧州連合(EU)のREACH規制などの法令遵守は、テープ製造における化学物質や材料の安全な使用を保証します。

- 化学物質・材料の適合性:RoHS(有害物質使用制限)などの枠組みのもと、製造工程における有害化学物質の使用が規制され、人体の健康と環境が守られています。

- 輸出入規制:戦略的用途のため、一部の国では、一方向テープを含む先進複合材料の輸出入にライセンスや許可を要求し、機密技術の移転を管理しています。

半期ごとの市場動向

以下の表は、2024年から2034年までの複数の半期にわたる、世界の一方向テープ(UD)市場の予想CAGRを示しています。

2024年から2034年までの10年間の前半(H1)において、当該事業は12.1%の年平均成長率(CAGR)で急成長すると予測されております。その後、同10年間の後半(H2)においては、やや高い12.5%の成長率が見込まれております。その後、2025年前半期から2035年前半期にかけては、CAGRが前半期で11.1%とやや低下し、後半期でも13.5%と比較的緩やかな伸び率を維持すると予測されます。前半期(H1)では市場が100ベーシスポイント(BPS)減少した一方、後半期(H2)では市場が100ベーシスポイント増加しました。

主要投資セグメント別一方向性テープ市場分析

本市場は、繊維種類、樹脂種類、最終用途産業、地域に基づいてセグメント化されています。繊維タイプ別では、炭素繊維UDテープ、ガラス繊維UDテープ、アラミド繊維UDテープ、ハイブリッド繊維UDテープが含まれ、それぞれ性能が重要な用途に合わせて、特定の補強性、耐疲労性、軽量化特性を提供します。

樹脂タイプはエポキシ、ポリエステル、バイオベース樹脂で構成され、エポキシは高い接着性と耐薬品性を提供し、バイオベースオプションは持続可能な製造を支援します。最終用途産業としては、航空宇宙・防衛、自動車、風力エネルギー、建設・インフラ、船舶、産業機器が含まれます。耐久性と軽量性を兼ね備えた複合構造体への需要増加が採用を促進しています。地域的には、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東・アフリカに市場が展開しています。

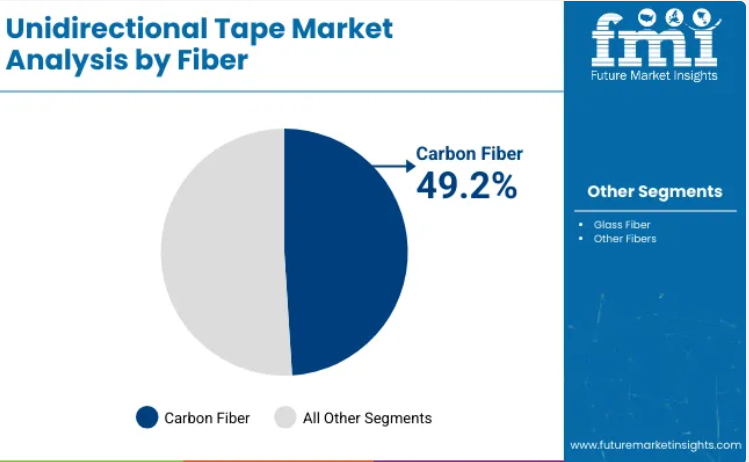

強度と重量のバランスに優れた炭素繊維UDテープが支持される

炭素繊維UDテープは、その卓越した引張強度と軽量特性により、2025年までに世界の単方向テープ市場で49.2%のシェアを占めると予測されています。構造補強、特に重量削減が直接エネルギー効率向上につながる分野で広く採用されています。要求の厳しい性能用途では、高い疲労抵抗性が優先されています。

航空宇宙、自動車、スポーツ分野が炭素繊維UDテープの採用を積極的に推進しています。これらのテープは熱硬化性樹脂と熱可塑性樹脂マトリックスの両方との互換性を考慮してエンジニアリングされており、産業横断的な汎用性を拡大しています。航空宇宙分野では、炭素繊維UDテープは機体胴体や翼の補強を可能にすると同時に、燃料消費量の削減を支援しています。電気自動車においては、衝突性能を損なうことなく部品の統合を実現しています。複合材製造プロセスの成長が、炭素繊維テープの導入をさらに促進しています。

自動テープ積層(ATL)およびファイバー配置(AFP)技術への投資が進み、炭素繊維UDテープの積層プロセスが最適化されました。この自動化により、サイクルタイムと材料利用率が向上しています。主要メーカーは防衛・民間航空機需要に対応するため生産ラインを拡充。持続可能性への取り組みでは、炭素複合材廃棄物のリサイクルと再利用が中心となっています。

世界の輸送機器の電動化と軽量化の潮流が加速する中、炭素繊維UDテープは従来型および新興用途の両方で、今後も主要な補強材として選ばれ続けると予想されます。量産化と樹脂技術の革新により、コスト競争力は着実に向上しています。航空・自動車産業における排出量削減への規制支援が継続し、先進複合材料への需要をさらに後押ししています。

航空宇宙・防衛分野が精密性・安全性を要する用途で導入を主導

航空宇宙・防衛分野は、高強度・軽量材料への依存度の高さから、2025年までに単方向テープ市場全体の37.6%を占めると予測されています。単方向テープは、厳しい性能基準を満たすため、航空機の一次・二次構造材に採用されています。燃料効率と構造的完全性は、テープ統合戦略の中核であり続けています。

機体胴体、フェアリング、床パネル、ローターブレードへの応用が拡大しています。防衛分野からの需要も堅調で、UDテープは軽量装甲や防弾パネルの実現に貢献しています。ヘリコプターブレードやドローン機体には、航続距離と耐久性の向上のため、炭素繊維UDテープを用いた製造が増加しています。航空宇宙OEMと複合材料サプライヤー間の協力関係は、長期契約によって強化されています。航空宇宙認証プロトコルは、耐熱性と耐疲労性を備えた配合技術の開発を推進してまいりました。

持続可能な航空への移行に伴い、フライトあたりの排出量削減を目的とした炭素繊維テープへの注目が再燃しております。航空機構造の特定領域において剛性と靭性を最適化するため、UD繊維と織物繊維を組み合わせたハイブリッドテープソリューションが導入されております。難燃性と低発煙性を備えた配合技術は、民間航空機用途において標準装備となっております。政府の防衛支出増加に伴い、先進複合材料を用いた軍事用機の調達も拡大してまいりました。

航空宇宙部品の複雑性と重要性を踏まえ、一方向テープ市場ではトレーサビリティ、品質保証、材料の一貫性が引き続き最優先事項です。ボーイング787やエアバスA350といった複合材多用型航空機プラットフォームが基準を設定する中、航空宇宙・防衛分野からの需要は2035年まで主導的地位を維持すると予想されます。

産業の主な動向

スポーツ・レクリエーション機器分野での応用拡大

一方向テープ(UDテープ)の成長は、性能と耐久性が軽量かつ高強度の材料に完全に依存するスポーツ・レクリエーション機器分野でも見られます。UDテープはスキー、ホッケースティック、テニスラケット、ゴルフクラブ、自転車に広く利用され、これらの製品において従来のプラスチックや金属に取って代わっています。

アスリートは、耐衝撃性・剛性・強度が向上したカーボンファイバーUDテープ製品をより効果的に活用できます。さらに、カスタマイズ性と人間工学的設計を重視したスポーツ用品の増加に伴い、形状・成形特性に優れた熱可塑性UDテープのエンドユーザー向け製品開発が促進されています。

現在、機関顧客は軽量化において卓越性を求めています。こうした消費者の嗜好の変化に伴い、高級スポーツ用品産業はUDテープの重要な市場牽引役となるでしょう。材料科学の要求は依然として厳しく、業界は今後もUDテープに対する世界的な需要に注視し続ける見込みです。

軽量かつ高強度の材料が市場成長を加速

航空宇宙、自動車、建設などの産業分野において、低密度でありながら極めて強靭な材料への需要が高まることで、市場成長が促進されています。UDテープは連続した一方向繊維であり、非常に優れた強度重量比を有するため、構造補強用途に極めて適しています。自動車および航空宇宙分野では、軽量複合材料が金属から代替されつつあり、燃費向上と排出ガス削減に貢献しています。

より低温で加工可能なUDテープによる金属代替は、強度を維持しつつ軽量化を実現し、省エネルギーと性能向上を両立させます。風力エネルギー分野においても、軽量タービンブレード製造におけるUDテープ需要の促進要因となっています。

熱可塑性・熱硬化性UDテープは絶えず改良が重ねられており、耐久性・耐食性に優れ、加工性も向上しているため、様々な産業分野における高性能用途で広く採用されています。

高コスト生産と限られたリサイクル選択肢

炭素繊維またはガラス繊維UDテープの製造には、特殊な設備、高温処理、高精度なエンジニアリングが必要であり、金属やプラスチックなどの比較的安価な建築材料と比較して、さらにコストが高くなります。加えて、これらのテープに対する限られたリサイクルソリューションは、環境上の課題となっています。

これらのUDテープに塗布される熱硬化性樹脂は、ライフサイクル終了時の再処理やリサイクルにおいて問題を抱えており、廃棄物処理と持続可能性に関する懸念を生じています。熱可塑性樹脂については、比較的リサイクル性が非常に高いものの、コストと加工上の制約から広く普及していません。

現在、産業が主導する持続可能性への取り組みにおいて、手頃な価格でエコフレンドリーな代替案を考案することは、メーカーの責任となっています。

市場集中度

ティア1企業は、世界市場で大きなシェアを占める市場リーダーで構成されています。これらの市場リーダーは、高い生産能力と幅広い製品ポートフォリオを特徴としています。また、複数の包装形態における製造における豊富な専門知識と、強固な消費者基盤に支えられた広範な地理的展開によって他と区別されています。

彼らは、最新技術を活用したリサイクルや製造を含む幅広いシリーズを提供し、規制基準を満たす最高品質を実現しています。ティア1の主要企業には、SABIC、帝人株式会社、ソルベイ、ヘクセル・コーポレーション、エボニック・インダストリーズAGなどが挙げられます。

ティア2企業には、特定地域に拠点を置き、現地市場に大きな影響力を持つ中堅企業が含まれます。これらの企業は、海外での強い存在感と深い市場知識が特徴です。優れた技術を有し規制順守を確保していますが、先進技術や広範なグローバル展開は必ずしも備えていません。ティア2の主要企業には、三菱ケミカルホールディングス株式会社、ロイヤル・テン・ケイト、東レ株式会社、SGLカーボンSE、BASF SEなどが挙げられます。

ティア3には、地域に根ざしてニッチ市場にサービスを提供する小規模企業の大半が含まれます。これらの企業は特に地域市場の需要を満たすことに重点を置いており、その結果、ティア3のシェアセグメントに分類されます。

これらは小規模なプレイヤーであり、地理的展開も限定的です。この文脈におけるティア3は、組織化された競合他社と比較して、広範な構造や形式化が欠如しているセクターを示す「非組織化市場」として認識されています。

国別インサイト

以下のセクションでは、国別における一方向テープ(UD)市場の将来予測について取り上げております。北米、ラテンアメリカ、東アジア、南アジア・太平洋地域、西ヨーロッパ、東ヨーロッパ、中東アフリカ(MEA)など、世界各地の主要国に関する情報を提供します。米国は2035年までに11.2%のCAGR(年平均成長率)が見込まれています。ヨーロッパでは、スペインが2035年までに11.9%のCAGRを達成すると予測されています。

米国市場の成長要因:航空宇宙・防衛分野の応用拡大

米国市場では、航空宇宙・防衛分野の拡大に伴い、一方向テープ(UDテープ)の著しい発展が見られます。同国が次世代航空機、軍用車両、宇宙探査に投資する中、UDテープを含む軽量かつ高強度の複合材料への需要が高まっています。UDテープは優れた強度、耐衝撃性、耐久性を備えており、航空機の胴体部品、翼、構造補強材として最適な材料です。

政府資金による防衛イニシアチブのもと、軍事用機や装備の性能向上には先進複合材料が求められています。また、商業宇宙旅行の進展やスペースX、ブルーオリジンといった新規参入企業の増加も、UDテープを用いた宇宙船の需要を後押ししています。したがって、米国が航空宇宙・防衛分野における燃料効率、強度、革新性を重視し続ける限り、UDテープの採用拡大に伴い市場は成長していくでしょう。

ドイツ市場の推進要因:自動車分野での採用増加

世界的な自動車生産大国であるドイツでは、自動車製造における軽量素材の使用増加に伴い、一方向テープ(UDテープ)の需要が生まれています。電気自動車(EV)の生産増加とEUの厳しい排出規制を受け、フォルクスワーゲン、BMW、メルセデス・ベンツなどの自動車メーカーは、軽量化と燃費効率の向上を図るため、炭素繊維およびガラス繊維UDテープを採用しています。

UDテープは従来型の鋼鉄やアルミニウム部品に代わるもので、より強固で軽量、かつ空力特性に優れた自動車モデルの生産を可能にします。さらに、UDテープはバッテリーケース、シャーシ補強、耐衝撃構造体などにも広く活用され、EVの安全性と効率性を高めています。

ドイツが自動車分野における設計革新、持続可能性、性能向上に取り組んでいることから、自動車市場におけるUDテープの需要は急激に拡大し、市場成長を促進すると予想されます。

競争環境

一方向テープ(UDテープ)市場は、航空宇宙、自動車、建設、風力エネルギー、スポーツ用品などの産業分野における軽量・高強度・耐久性材料の需要増加により急速に成長しています。連続繊維強化熱可塑性樹脂または熱硬化性樹脂から製造されるUDテープは、優れた機械的特性、耐食性、加工容易性を備えており、金属や従来型複合材料に代わる好ましい選択肢となっています。

市場成長を牽引する主なトレンドには、航空機や電気自動車(EV)における炭素繊維UDテープの採用拡大、樹脂システムの技術進歩、持続可能でリサイクル可能な複合材料への需要増加などが挙げられます。しかしながら、製造コストの高さ、加工の複雑さ、リサイクル能力の制限といった課題が市場拡大を抑制する可能性があります。

主要企業

- SABIC

- Teijin Limited

- Solvay

- Hexcel Corporation

- Evonik Industries AG

- Mitsubishi Chemical Holdings Corporation

- Royal Ten Cate

- Toray Industries Inc.

- SGL Carbon SE

- BASF SE.

主要なセグメンテーション

樹脂タイプ別:

UDテープ市場は、樹脂タイプにより熱可塑性樹脂と熱硬化性樹脂に分類されます。

繊維別:

繊維組成に基づき、市場は炭素繊維、ガラス繊維、その他の繊維に区分されます。

エンドユーザー別:

一方向性テープは、航空宇宙・防衛、自動車、スポーツ・レジャー、その他の産業用途を含む様々な業界で広く使用されています。

地域別:

北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカの主要国が対象となります。

目次

- エグゼクティブサマリー

- グローバル市場展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンにおける各ノードでの付加価値と価値創出

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸入・輸出統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの市場規模(百万米ドル)および数量(単位)の過去分析

- 2025年から2035年までの市場規模(百万米ドル)および数量(単位)の現在および将来予測

- 前年比成長率トレンド分析

- 絶対的機会(ドル)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(繊維の種類別)

- はじめに/主な調査結果

- 繊維種類別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年~2024年

- 繊維種類別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測 2025年~2035年

- 炭素繊維UDテープ

- ガラス繊維UDテープ

- アラミド繊維UDテープ

- ハイブリッド繊維UDテープ

- 繊維種類別 前年比成長率分析(2020年~2024年)

- 繊維種類別 絶対的機会分析(2025年~2035年)

- 樹脂の種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 樹脂の種類別 過去市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 樹脂の種類別、2025年から2035年における現在および将来の市場規模(百万米ドル)および数量(単位)の分析と予測

- エポキシ

- ポリエステル

- バイオベース樹脂

- 樹脂の種類別、2020年から2024年における前年比成長率の傾向分析

- 樹脂の種類別、2025年から2035年における絶対的機会(ドル)の分析

- エンドユーザー産業別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(金額別:百万米ドル、数量:単位)のエンドユーザー産業別分析(2020年~2024年)

- 現在および将来の市場規模(金額別:百万米ドル、数量:単位)のエンドユーザー産業別分析および予測(2025年~2035年)

- 航空宇宙・防衛

- 自動車

- 風力エネルギー

- 建設・インフラ

- 船舶

- 産業機器

- 最終用途産業別前年比成長率分析(2020年~2024年)

- 最終用途産業別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別過去市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 地域別現在の市場規模(百万米ドル)及び数量(単位)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年及び予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)及び数量(単位)の予測、2025年から2035年

- 国別

- アメリカ

- カナダ

- 繊維の種類別

- 樹脂の種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 繊維の種類別

- 樹脂の種類別

- 最終用途産業別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の傾向分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他ラテンアメリカ

- 繊維種類別

- 樹脂種類別

- 最終産業別

- 国別

- 市場魅力度分析

- 国別

- 繊維種類別

- 樹脂種類別

- 最終産業別

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 繊維タイプ別

- 樹脂の種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 繊維の種類別

- 樹脂の種類別

- 最終用途産業別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)及び数量(単位)の推移分析 市場分類別、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)の予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 繊維種類別

- 樹脂種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 繊維種類別

- 樹脂種類別

- 最終用途産業別

- 主なポイント

- 南アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)及び数量(単位)の推移分析(市場分類別、2020年~2024年)

- 市場規模(百万米ドル)及び数量(単位)の予測(市場分類別、2025年~2035年)

- 国別

- 繊維の種類

- 樹脂の種類

- 最終用途産業

- 市場魅力度分析

- 国別

- 繊維の種類

- 樹脂の種類

- 最終用途産業

- 主なポイント

- オセアニア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- オーストラリア

- ニュージーランド

- 繊維種類別

- 樹脂種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 繊維種類別

- 樹脂種類別

- 最終用途産業別

- 主なポイント

- 中東アフリカ(MEA)市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)の動向分析 2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- GCC

- その他中東アフリカ

- 繊維種類別

- 樹脂種類別

- 最終産業別

- 国別

- 市場魅力度分析

- 国別

- 繊維種類

- 樹脂種類

- 最終産業

- 主なポイント

- 主要国別市場分析

- アメリカ合衆国

- 価格分析

- 市場シェア分析、2024年

- 繊維の種類別

- 樹脂の種類別

- 最終用途産業

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 繊維の種類別

- 樹脂の種類別

- 最終用途産業

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 繊維種類別

- 樹脂種類別

- 最終産業別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 繊維種類別

- 樹脂種類別

- 最終産業別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 繊維種類別

- 樹脂種類別

- 最終産業別

- アメリカ合衆国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 繊維種類別

- 樹脂種類別

- 最終用途産業別

- 競合分析

- 競合ディープダイブ

- サイテック・ソルベイグループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- SABIC

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 帝人株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

-

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 東レグループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- セラニーズ・コーポレーション

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- バーデイ・コーポレーション

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アビエント・コーポレーション

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ポリストランド(ポリワン)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 東邦テナックス

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網戦略

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

エボニック・インダストリーズ

- サイテック・ソルベイグループ

- 競合ディープダイブ

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表2:地域別グローバル市場数量(単位)予測(2020-2035年)

- 表3:繊維種類別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表4:繊維種類別グローバル市場規模(単位)予測(2020-2035年)

- 表5:樹脂種類別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表6: 樹脂種類別グローバル市場規模(単位)予測、2020-2035年

- 表7:最終用途産業別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表8:最終用途産業別グローバル市場規模(単位)予測、2020-2035年

- 表9:北米市場規模(百万米ドル)予測(国別、2020-2035年)

- 表10:北米市場規模(単位)予測(国別、2020-2035年)

- 表11:北米市場規模(百万米ドル)予測(繊維の種類別、2020-2035年)

- 表12:北米市場規模(数量)予測(繊維タイプ別、2020-2035年)

- 表13:北米市場規模(百万米ドル)予測(樹脂タイプ別、2020-2035年)

- 表14:北米市場規模(数量)予測(樹脂タイプ別、2020-2035年)

- 表15:北米市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表16:北米市場規模(単位)の最終用途産業別予測(2020-2035年)

- 表17:ラテンアメリカ市場規模(百万米ドル)の国別予測(2020-2035年)

- 表18:ラテンアメリカ市場規模(単位数)予測(国別、2020-2035年)

- 表19:ラテンアメリカ市場規模(百万米ドル)予測(繊維の種類別、2020-2035年)

- 表20:ラテンアメリカ市場規模(単位数)予測(繊維の種類別、2020-2035年)

- 表21: ラテンアメリカ市場規模(百万米ドル)樹脂種類別予測、2020-2035年

- 表22:ラテンアメリカ市場規模(台数)樹脂種類別予測、2020-2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)最終用途産業別予測、2020-2035年

- 表24:ラテンアメリカ市場規模(単位数)の最終用途産業別予測、2020-2035年

- 表25:ヨーロッパ市場規模(百万米ドル)の国別予測、2020-2035年

- 表26:ヨーロッパ市場規模(単位数)の国別予測、2020-2035年

- 表27:ヨーロッパ市場規模(百万米ドル)繊維の種類別予測、2020-2035年

- 表28:ヨーロッパ市場規模(単位)繊維の種類別予測、2020-2035年

- 表29:ヨーロッパ市場規模(百万米ドル)樹脂の種類別予測、2020-2035年

- 表30:樹脂種類別ヨーロッパ市場規模(単位)予測、2020-2035年

- 表31:最終用途産業別ヨーロッパ市場規模(百万米ドル)予測、2020-2035年

- 表32:最終用途産業別ヨーロッパ市場規模(単位)予測、2020-2035年

- 表33:東アジア市場規模(百万米ドル)予測(国別)、2020-2035年

- 表34:東アジア市場規模(数量)予測(国別)、2020-2035年

- 表35:東アジア市場規模(百万米ドル)予測(繊維の種類別)、2020-2035年

- 表36:東アジア市場規模(数量)繊維タイプ別予測、2020-2035年

- 表37:東アジア市場規模(百万米ドル)樹脂タイプ別予測、2020-2035年

- 表38:東アジア市場規模(数量)樹脂タイプ別予測、2020-2035年

- 表39:東アジア市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表40:東アジア市場規模(単位)の最終用途産業別予測(2020-2035年)

- 表41:南アジア市場規模(百万米ドル)予測(国別)、2020-2035年

- 表42:南アジア市場規模(数量)予測(国別)、2020-2035年

- 表43:南アジア市場規模(百万米ドル)予測(繊維の種類別)、2020-2035年

- 表44:南アジア市場規模(単位)繊維種類別予測、2020-2035年

- 表45:南アジア市場規模(百万米ドル)樹脂種類別予測、2020-2035年

- 表46:南アジア市場規模(単位)樹脂種類別予測、2020-2035年

- 表47:南アジア市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表48:南アジア市場規模(単位)の最終用途産業別予測(2020-2035年)

- 表49:オセアニア市場規模(百万米ドル)の国別予測(2020-2035年)

- 表50:オセアニア市場規模(単位数)予測(国別、2020-2035年)

- 表51:オセアニア市場規模(百万米ドル)予測(繊維の種類別、2020-2035年)

- 表52:オセアニア市場規模(単位数)予測(繊維の種類別、2020-2035年)

- 表53:

- 表56:オセアニア市場規模(単位)の最終用途産業別予測、2020-2035年

- 表57:中東アフリカ市場規模(百万米ドル)の国別予測、2020-2035年

- 表58:中東アフリカ市場規模 (単位)国別予測、2020-2035年

- 表59:中東アフリカ市場規模(百万米ドル)繊維タイプ別予測、2020-2035年

- 表60:中東アフリカ市場数量(単位)繊維タイプ別予測、2020-2035年

- 表61:中東アフリカ市場規模 (百万米ドル)樹脂種類別予測、2020-2035年

- 表62:中東アフリカ市場規模(単位)樹脂種類別予測、2020-2035年

- 表63:中東アフリカ市場規模(百万米ドル)最終用途産業種類別予測、2020-2035年

- 表64:中東アフリカ市場規模 (単位)最終用途産業別予測、2020-2035年

表54:オセアニア市場規模(単位:台)樹脂の種類別予測、2020-2035年表55:オセアニア市場規模(単位:百万米ドル)最終用途産業別予測、2020-2035年

図表一覧

- 図1:世界市場数量(単位)予測 2020-2035年

- 図2:世界市場価格分析

- 図3:世界市場価値(百万米ドル)予測 2020-2035年

- 図4:繊維種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図5:繊維種類別グローバル市場の前年比成長率比較(2025-2035年)

- 図6:繊維種類別グローバル市場魅力度分析

- 図7:樹脂種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:樹脂種類別グローバル市場の前年比成長率比較(2025年~2035年)

- 図9:樹脂種類別グローバル市場魅力度分析

- 図10:最終用途産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:最終用途産業別グローバル市場前年比成長率比較(2025-2035年)

- 図12:最終用途産業別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(百万米ドル)シェアおよびBPS分析(2025年および2035年)

- 図14:地域別グローバル市場前年比成長率比較(2025-2035年)

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場における増分機会(2025-2035年)

- 図17:ラテンアメリカ市場における増分収益機会(2025-2035年)

- 図18:ヨーロッパ市場における増分収益機会(2025-2035年)

- 図19:東アジア市場における増分収益機会(2025-2035年)

- 図20:南アジア市場における増分収益機会(2025-2035年)

- 図21:オセアニア市場における増分収益機会(2025-2035年)

- 図22:中東アフリカ市場における増分収益機会(2025-2035年)

- 図23:北米市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における繊維の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における繊維の種類別前年比成長率比較(2025-2035年)

- 図26:繊維種類別 北米市場の魅力度分析

- 図27:樹脂種類別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:樹脂種類別 北米市場の年間成長率比較(2025-2035年)

- 図29:樹脂種類別 北米市場の魅力度分析

- 図30:最終用途産業別 北米市場の価値シェアおよびBPS分析(2025年および2035年)

- 図31:最終用途産業別 北米市場の年間成長率比較(2025-2035年)

- 図32:北米市場における最終用途産業別市場魅力度分析

- 図33:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:ラテンアメリカ市場における繊維タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:ラテンアメリカ市場における繊維タイプ別前年比成長率比較(2025-2035年)

- 図36:繊維種類別ラテンアメリカ市場魅力度分析

- 図37:樹脂種類別ラテンアメリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図38:樹脂種類別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図39:樹脂種類別ラテンアメリカ市場の魅力度分析

- 図40:最終用途産業別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:最終用途産業別ラテンアメリカ市場の前年比成長率比較(2025-2035年)

- 図42:最終用途産業別ラテンアメリカ市場の魅力度分析

- 図43:ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:ヨーロッパ市場における繊維タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:ヨーロッパ市場における繊維タイプ別前年比成長率比較(2025年~2035年)

- 図46:繊維種類別ヨーロッパ市場魅力度分析

- 図47:樹脂種類別ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:樹脂種類別ヨーロッパ市場前年比成長率比較(2025-2035年)

- 図49:樹脂種類別ヨーロッパ市場の魅力度分析

- 図50:最終用途産業別ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図51:最終用途産業別ヨーロッパ市場の前年比成長率比較(2025-2035年)

- 図52:最終用途産業別ヨーロッパ市場の魅力度分析

- 図53:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東アジア市場における繊維の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東アジア市場における繊維の種類別前年比成長率比較(2025-2035年)

- 図56:東アジア市場における繊維種類別市場魅力度分析

- 図57:東アジア市場における樹脂種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図58:東アジア市場における樹脂種類別前年比成長率比較(2025年~2035年)

- 図59:樹脂種類別東アジア市場の魅力度分析

- 図60:最終用途産業別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図61:最終用途産業別東アジア市場の前年比成長率比較(2025-2035年)

- 図62:最終用途産業別東アジア市場の魅力度分析

- 図63:南アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図64:南アジア市場における繊維の種類別価値シェアおよびBPS分析(2025年および2035年)

- 図65:南アジア市場における繊維の種類別前年比成長率比較(2025年~2035年)

- 図66:繊維種類別南アジア市場魅力度分析

- 図67:樹脂種類別南アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図68:樹脂種類別南アジア市場前年比成長率比較(2025-2035年)

- 図69:樹脂種類別南アジア市場の魅力度分析

- 図70:最終用途産業別南アジア市場における価値シェアおよびBPS分析(2025年および2035年)

- 図71:南アジア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図72:南アジア市場における最終用途産業別魅力度分析

- 図73:オセアニア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:オセアニア市場における繊維タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:オセアニア市場における繊維タイプ別前年比成長率比較(2025年~2035年)

- 図76:繊維種類別オセアニア市場魅力度分析

- 図77:樹脂種類別オセアニア市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:樹脂種類別オセアニア市場前年比成長率比較(2025年~2035年)

- 図79:オセアニア市場における樹脂の種類別市場魅力度分析

- 図80:オセアニア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図81: オセアニア市場:最終用途産業別前年比成長率比較(2025-2035年)

- 図82:オセアニア市場:最終用途産業別市場魅力度分析

- 図83:中東アフリカ市場:国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東アフリカ(MEA)市場における繊維種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東アフリカ(MEA)市場における繊維種類別前年比成長率比較(2025年~2035年)

- 図86:繊維種類別中東アフリカ市場魅力度分析

- 図87:樹脂種類別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:樹脂種類別中東アフリカ市場前年比成長率比較(2025年~2035年)

- 図89:樹脂種類別中東アフリカ市場魅力度分析

- 図90:最終用途産業別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:最終用途産業別中東アフリカ市場前年比成長率比較(2025年~2035年)

- 図92:最終用途産業別中東アフリカ市場魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析