❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によると、日本の統合エンドポイント管理市場規模は2024年に1億8600万米ドルと推定された。日本の統合エンドポイント管理市場は、2025年の2億759万米ドルから2035年までに6億2266万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)11.6%を示すと予測されている。

主要市場動向とハイライト

日本の統合エンドポイント管理市場は、技術進歩と進化するセキュリティニーズに牽引され、堅調な成長を遂げている。

- AIと自動化の統合が、様々な分野におけるエンドポイント管理の実践を変革している。

- 組織がデータ保護とコンプライアンスを優先する中、セキュリティ強化が焦点となっている。

- クラウドベースのソリューションへの移行が勢いを増しており、特に市場最大のセグメントであるエンタープライズ分野で顕著である。

- リモートワークソリューションへの需要増加とサイバーセキュリティ脅威の増大が、市場拡大を推進する主要な要因である。

日本統合エンドポイント管理市場

CAGR

11.61%

市場規模と予測

2024年市場規模186.0 (百万米ドル)2035年市場規模622.66 (百万米ドル)CAGR (2025 – 2035)11.61%

主要プレイヤー

Microsoft(米国)、VMware(米国)、IBM(米国)、Citrix(米国)、MobileIron(米国)、BlackBerry(カナダ)、Sophos(英国)、ManageEngine(インド)、Jamf(米国)

日本の統合エンドポイント管理市場の動向

統合エンドポイント管理市場は現在、IT環境の複雑化と効率的な管理ソリューションへの需要増大を背景に、顕著な進化を遂げている。組織は様々なデバイス、アプリケーション、データソースを統合的な管理フレームワークに統合する必要性を認識している。この変化は主に、堅牢なセキュリティ対策と効率的な管理戦略を必要とするリモートワークの普及とモバイルデバイスの増加によって影響を受けている。その結果、企業はシームレスなエンドポイント管理を実現する先進技術への投資を進め、運用効率とセキュリティ態勢の強化を図っている。さらに、データプライバシーとコンプライアンスへの重点が統合エンドポイント管理市場の動向を形作っている。規制要件が厳格化する中、組織は国内外の基準への準拠を保証する包括的な管理ソリューションの導入を迫られている。この傾向は、デジタルトランスフォーメーションがもたらす課題に対応するためデータ保護法が進化している日本において特に顕著である。したがって、企業はエンドポイントを効果的に管理するだけでなく、機密情報を保護し、業務における信頼性と確実性を高めるソリューションをますます求めています。

AIと自動化の統合

人工知能(AI)と自動化技術の統合は、統合エンドポイント管理市場を変革しています。これらの進歩により、組織はプロセスの合理化、意思決定の強化、全体的な効率性の向上を実現できます。日常業務を自動化することで、企業はリソースをより効果的に配分でき、ITチームは戦略的イニシアチブに集中できるようになります。

セキュリティ強化への注力

サイバー脅威が進化を続ける中、統合エンドポイント管理市場ではセキュリティ強化への注目が高まっています。組織は高度な脅威検知、リアルタイム監視、包括的なセキュリティプロトコルを提供するソリューションを優先しています。この傾向は、機密データの保護と規制基準へのコンプライアンス維持の重要性に対する認識の高まりを反映しています。

クラウドベースソリューションへの移行

クラウドベースソリューションへの移行傾向が統合エンドポイント管理市場で勢いを増しています。組織はリモート管理の促進とスケーラビリティ向上のため、クラウド技術の採用を拡大しています。この移行により柔軟性とアクセス性が向上し、企業は変化する要求に迅速に対応し、エンドポイント管理戦略を最適化できるようになります。

日本の統合エンドポイント管理市場を牽引する要因

IoTデバイスの普及拡大

日本におけるモノのインターネット(IoT)デバイスの普及は、統合エンドポイント管理市場に大きな影響を与えています。より多くの組織がIoT技術を採用するにつれ、これらのデバイスを管理する複雑性は増しています。IoTデバイスを企業ネットワークに安全に統合するためには、統合エンドポイント管理ソリューションが不可欠です。この傾向は、スマートデバイスやセンサーを含む多様なエンドポイントを管理できる包括的な管理システムの需要を促進する見込みです。最近の推計では、日本のIoTデバイス数は2026年までに10億台に達する可能性があり、効果的なエンドポイント管理ソリューションの緊急性を浮き彫りにしています。その結果、拡大するIoT環境に対応する戦略の導入を求める企業が増えるにつれ、統合エンドポイント管理市場は成長の兆しを見せています。

サイバーセキュリティ脅威の増大

日本ではサイバーセキュリティ脅威が急増しており、組織はエンドポイント管理ソリューションへの投資を大幅に拡大している。統合エンドポイント管理市場は、マルウェア、ランサムウェア、データ侵害から保護する高度なセキュリティ機能を提供することでこの課題に対応している。サイバー攻撃が高度化する中、企業は脅威の検知と対応能力を包含する包括的なエンドポイント管理戦略の採用を迫られている。最近の統計によると、日本企業の60%がサイバーインシデントの増加を報告しており、効果的なエンドポイント管理の緊急性が浮き彫りとなっている。このサイバーセキュリティへの懸念の高まりは、組織がデジタル資産を保護し規制基準への準拠を維持しようとする中で、統合エンドポイント管理ソリューションの導入を促進する可能性が高い。

規制コンプライアンス要件

日本の規制環境は、特にデータ保護とプライバシーに関して厳格化が進んでいる。組織は個人情報保護法(APPI)など様々な規制への準拠が求められています。このコンプライアンス要件は、企業が規制遵守を支援するソリューションを求める中で、統合エンドポイント管理市場に影響を与えています。効果的なエンドポイント管理システムは、データアクセスを監視・制御し、機密情報が適切に扱われることを保証します。その結果、コンプライアンスプロセスを効率化する技術への投資が進み、統合エンドポイント管理ソリューションの需要は増加すると予想されます。組織がエンドポイントを効率的に管理しながら規制遵守を維持することの重要性を認識するにつれ、市場は拡大すると予測されています。

リモートワークソリューションの需要増加

日本におけるリモートワークの増加傾向は、エンドポイントの効果的な管理に対する需要の高まりにつながっています。組織が柔軟な勤務形態に適応するにつれ、統合エンドポイント管理市場は著しい成長を経験しています。企業は、様々なデバイスから企業リソースへの安全なアクセスを可能にし、生産性とデータ保護を確保するソリューションを求めています。最新データによれば、包括的なエンドポイント管理ソリューションの必要性から、今後5年間で市場は年平均成長率(CAGR)15%で拡大すると予測されています。この変化には、セキュリティプロトコルを維持しつつ、ノートパソコン、スマートフォン、タブレットなど多様なデバイスを管理できる堅牢なツールが不可欠です。企業はセキュリティを損なうことなくリモート業務を可能にするソリューションを優先するため、統合エンドポイント管理市場はこうした進化するワークカルチャーの恩恵を受ける立場にあります。

エンドポイント管理における技術的進歩

技術的進歩は、日本の統合エンドポイント管理市場形成において重要な役割を果たしている。人工知能、機械学習、自動化といった革新技術がエンドポイント管理ソリューションの能力を強化している。これらの技術により、組織は日常業務の自動化、脅威検知の改善、リソース配分の最適化が可能となる。企業がエンドポイント管理に技術への依存度を高めるにつれ、高度なソリューションへの需要は増加する見込みである。企業がこれらの進歩を活用して業務効率とセキュリティを強化しようとするにつれ、市場では投資の急増が見込まれます。さらに、高度な分析機能をエンドポイント管理システムに統合することで、組織は貴重な知見を得られ、情報に基づいた意思決定と戦略的計画立案が促進されると予想されます。

市場セグメントの洞察

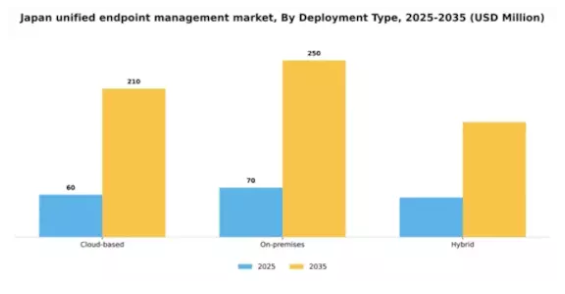

導入形態別:クラウドベース(最大)対オンプレミス(最速成長)

日本の統合エンドポイント管理市場では、導入形態セグメントで著しい成長が見られ、柔軟性と拡張性を備えたクラウドベースソリューションが最大のシェアを占めている。データ管理とコンプライアンスを重視する組織の間ではオンプレミスソリューションも支持を集めており、両導入形態間で競争環境が形成されている。この成長傾向は、リモートワークソリューションへの需要増加とサイバーセキュリティ脅威の増大に大きく起因している。企業は管理機能に加え高度なセキュリティ機能を提供する統合ソリューションに注目している。クラウド型とオンプレミス型の双方の利点を求める企業にとって、組織のニーズに合わせたカスタマイズ性と適応性を提供するハイブリッドモデルが現実的な選択肢として台頭している。

クラウドベース(主流) vs オンプレミス(新興)

日本における統合エンドポイント管理市場でのクラウドベース導入は、最小限の初期投資でスケーラブルかつ費用対効果の高いソリューションを提供できる点が特徴です。更新の実装やエンドポイントの遠隔管理を可能にし、運用を大幅に効率化します。一方、オンプレミス型ソリューションは、セキュリティとコンプライアンスを優先する業界に支持されており、組織が自社のデータインフラを直接管理することを可能にします。企業がバランスの取れたアプローチを模索する中、ハイブリッドモデルは両タイプの強みを組み合わせ、運用上の柔軟性を提供すると同時に、データ主権や規制コンプライアンスに関する懸念に対処します。

企業規模別:大企業(最大)対 中堅企業(最も急成長)

日本の統合エンドポイント管理市場は、企業規模別に多様なシェア分布を示している。大企業はITインフラへの高額投資と包括的な管理ニーズから市場の大部分を占め、主導的立場にある。一方、中小企業はシェアこそ小さいものの、業務効率化とセキュリティ強化のために統合エンドポイント管理ソリューションを導入し、重要な役割を果たし続けている。成長傾向を見ると、中堅企業がこの市場で最も急成長しているセグメントとして台頭している。企業が従来の管理システムから統合ソリューションへ移行する中、中堅企業は生産性とセキュリティ向上のために先進技術への投資を拡大している。この成長は主に、コンプライアンス強化、リモート管理機能、変動する市場環境における効率的なリソース配分へのニーズによって牽引されている。

大企業:支配的 vs 中堅企業:新興

大企業は堅牢なインフラと豊富なリソースを有し、包括的かつ複雑な統合エンドポイント管理ソリューションの導入が可能である。通常、複数拠点に分散する多数のデバイスやエンドポイントを管理する統合システムを必要とする。先進技術への大規模投資能力が、このセグメントの市場地位を強化している。一方、中堅企業はこの市場において新興セグメントを構成し、適応性と新技術導入意欲が特徴です。予算制約といった固有の課題を抱えつつも、業務効率化のために革新的なソリューションを活用する傾向が強まっています。この適応性により中堅企業は競争環境における主要プレイヤーとして位置付けられ、統合エンドポイント管理市場の著しい成長を牽引しています。

ソリューションタイプ別:モバイルデバイス管理(最大)対セキュリティ管理(最速成長)

日本の統合エンドポイント管理市場では、ソリューションタイプ別でモバイルデバイス管理が最大の市場シェアを占めており、企業環境におけるモバイルデバイス管理の強い需要を反映している。アプリケーション管理とコンテンツ管理がこれに続き、企業内の特定のニーズに対応している一方、データセキュリティとプライバシーへの懸念の高まりを背景に、セキュリティ管理が急速に注目を集めている。これらのソリューションタイプの成長傾向は、変化する職場環境、特にパンデミック後のリモートワークへの移行によって影響を受けている。組織はセキュリティと効率的なデバイス管理をますます優先しており、セキュリティ管理が最も成長の速いセグメントとして台頭している。この傾向は、サイバー脅威の増加とBYODポリシーの採用拡大によってさらに後押しされ、最終的に企業が包括的なエンドポイント管理ソリューションを採用するよう促している。

モバイルデバイス管理(主流)対 セキュリティ管理(新興)

モバイルデバイス管理は、日本における統合エンドポイント管理市場で主流のソリューションタイプと認識されており、組織が多様なモバイルデバイスを効果的に管理・保護する能力を提供します。その確立された存在感は、機密データを保護しながら生産性を確保するという組織の必須要件に起因します。一方、セキュリティ管理は、エンドポイントデバイスを脅威から保護することに焦点を当てた新興セグメントです。企業がサイバーセキュリティを優先する中、この分野は統合エンドポイント管理戦略の成功に不可欠と見なされるようになってきている。高度化するサイバー攻撃を含む脅威環境の変化は、既存のデバイス管理プロセスを補完する堅牢なセキュリティソリューションの需要を促進している。

エンドユーザー産業別:IT・通信(最大)対医療(最速成長)

日本の統合エンドポイント管理市場は、様々なエンドユーザー産業間で多様なシェア分布を示している。IT・通信分野は、多数のデバイス管理の複雑化と堅牢なセキュリティプロトコルの必要性から最大の市場シェアを占める。これに続き、医療分野ではデジタルヘルスソリューションの導入拡大に伴い勢いを増しており、様々な医療施設におけるエンドポイント管理ソリューションの成長をさらに推進している。組織が業務効率とセキュリティを追求する中、成長傾向は医療分野における統合エンドポイント管理ソリューションの導入が大幅に増加していることを示しており、これが最速成長セグメントとなっている。この成長は主に、規制順守の必要性、技術進歩、医療サービスにおけるデジタルトランスフォーメーション推進によって牽引されており、患者の治療成果と業務効率を大幅に改善しています。

IT・通信:支配的 vs 医療:新興

IT・通信分野は、日本における統合エンドポイント管理市場で依然として支配的なセグメントであり、広範なインフラと管理・セキュリティを必要とする大量のエンドポイントが特徴です。この分野の企業は、多様なデバイス間でシームレスな接続性とセキュリティを確保する包括的な管理ソリューションを優先している。一方、医療分野はデジタルヘルス技術や遠隔医療ソリューションへの投資増加に伴い急速に台頭している。この移行は医療提供者がデバイスを管理する方法を再構築し、効果的なエンドポイント管理システムへの需要急増をもたらしている。この分野の焦点はデバイス管理だけでなく、患者データセキュリティを強化し医療提供を効率化するソリューションの統合にも置かれている。

主要プレイヤーと競争環境

日本の統合エンドポイント管理市場は、組織が多様なデバイスやアプリケーションを効率的に管理する必要性が高まっていることを背景に、ダイナミックな競争環境が特徴である。Microsoft(米国)、VMware(米国)、IBM(米国)などの主要プレイヤーが最前線に立ち、技術力を活用してサービス提供を強化している。Microsoft(米国)は自社ソリューションとクラウドサービスの統合に注力し、多様なエンドポイント間でのシームレスな管理を実現。VMware(米国)は仮想化技術を強調し、エンドポイント管理における柔軟性と拡張性を高めている。IBM(米国)はセキュリティとコンプライアンスを重視する戦略的ポジショニングにより、データ保護を優先する企業層に対応。これらの戦略が相まって、イノベーションと顧客中心ソリューションを中核とした競争環境が形成されている。

事業戦術面では、日本市場への対応強化のため、各社が現地化を加速している。これにはサプライチェーンの最適化による対応力向上とコスト削減が含まれる。市場構造は複数プレイヤーがシェアを争う中程度の分散状態にあるが、主要企業の影響力は依然として大きい。彼らの総合戦略は市場動向を形成するだけでなく、新興プレイヤーのベンチマークとなり、競争を激化させている。

2025年10月、VMware(米国)はエンドポイント管理機能強化のため、日本の主要通信事業者との戦略的提携を発表した。この協業は先進的なネットワークサービスとVMwareの管理ソリューションを統合し、日本全国の企業における業務効率化を図ることを目的としている。競争の激しい市場において、現地の専門知識を活用することでサービス提供と顧客満足度の向上を実現する可能性が、本提携の意義である。

2025年9月、Microsoft(米国)はエンドポイント管理プラットフォームの新バージョンをリリース。AI駆動型分析機能を組み込み、デバイス性能とセキュリティ脆弱性に関する深い洞察を提供する。この動きは、混雑した市場で自社製品を差別化しようとする同社の革新への取り組みを示すものである。AIの統合は運用効率を高めるだけでなく、Microsoft(米国)をプロアクティブなエンドポイント管理ソリューションのリーダーとして位置づける。

2025年8月、IBM(米国)はモバイルデバイスセキュリティ専門のサイバーセキュリティ企業を買収し、エンドポイント管理サービスを拡大した。この買収は、特にデータセキュリティが最優先される分野において、IBMのエンドポイント保護能力を強化する見込みである。この動きの戦略的重要性は、包括的セキュリティソリューションへの需要拡大との整合性により、市場におけるIBMの競争優位性を高める点にある。

2025年11月現在、統合エンドポイント管理市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。サービス提供と市場到達範囲の拡大における協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行すると予想される。この転換は、競争優位性を維持するために企業が継続的に適応し革新する必要性を強調している。

業界動向

日本の統合エンドポイント管理市場における最近の動向は、組織がリモートワークモデルへの適応を進める中、ソフォス、シスコ、トレンドマイクロなどの主要企業による高度なセキュリティソリューションの統合が進んでいることを示している。2023年9月、シスコは堅牢なセキュリティインフラへの需要の高まりに対応し、強化されたエンドポイント保護機能により日本でのセキュリティ提供を拡大した。

同様に、2023年10月にはVMwareが日本市場向けに最適化されたUEM機能強化のため複数テック企業との提携を発表し、業界横断的なデバイス管理の効率化を目指している。日本における統合エンドポイント管理市場の評価額は、企業におけるモバイルデバイス利用とクラウド導入の急増を背景に顕著な成長を見せている。M&Aも市場構造を形作り続けており、2023年7月にはIBMがUEMポートフォリオ強化のため現地サイバーセキュリティ企業を買収。市場の競争的ダイナミクスを反映している。

さらに近年ではMobileIronやBlackBerryといった企業も、戦略的提携や協業を通じて市場での地位を強化。日本消費者の特有のニーズに応える製品提供を拡充している。全体として、技術進歩と包括的なエンドポイント管理ソリューションへの投資増加に後押しされ、市場は堅調な成長勢いを示している。

将来展望

日本の統合エンドポイント管理市場の将来展望

日本の統合エンドポイント管理市場は、サイバーセキュリティ需要の高まりとリモートワークのトレンドを背景に、2024年から2035年にかけて年平均成長率(CAGR)11.61%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型エンドポイントセキュリティソリューションの開発

- リモートデバイス管理向けマネージドサービスの拡大

- IoTデバイスをエンドポイント管理フレームワークに統合

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本の統合エンドポイント管理市場 ソリューションタイプ別見通し

- モバイルデバイス管理

- アプリケーション管理

- セキュリティ管理

- コンテンツ管理

日本の統合エンドポイント管理市場 デプロイメントタイプ別見通し

- クラウドベース

- オンプレミス

- ハイブリッド

日本の統合エンドポイント管理市場 企業規模別見通し

- 中小企業

- 中堅企業

- 大企業

日本の統合エンドポイント管理市場 エンドユーザー業界別見通し

- IT・通信

- 医療

- 政府

- 教育

- 小売

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場概要

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場概要

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.1.1 クラウドベース

- 4.1.2 オンプレミス

- 4.1.3 ハイブリッド

- 4.2 企業規模別情報通信技術(百万米ドル)

- 4.2.1 中小企業

- 4.2.2 中堅企業

- 4.2.3 大企業

- 4.3 ソリューションタイプ別情報通信技術(百万米ドル)

- 4.3.1 モバイルデバイス管理

- 4.3.2 アプリケーション管理

- 4.3.3 セキュリティ管理

- 4.3.4 コンテンツ管理

- 4.4 情報通信技術、エンドユーザー産業別(百万米ドル)

- 4.4.1 ITおよび電気通信

- 4.4.2 ヘルスケア

- 4.4.3 政府

- 4.4.4 教育

- 4.4.5 小売

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 マイクロソフト(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 VMware(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 シトリックス(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 モバイルアイアン(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 BlackBerry(カナダ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Sophos (GB)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ManageEngine (IN)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Jamf(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 マイクロソフト(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:導入形態別分析

- 6.3 日本市場:企業規模別分析

- 6.4 ソリューションタイプ別日本市場分析

- 6.5 エンドユーザー産業別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術(ICT)

- 6.10 抑制要因の影響分析:情報通信技術(ICT)

- 6.11 供給/バリューチェーン: 情報通信技術

- 6.12 導入タイプ別情報通信技術、2024年(%シェア)

- 6.13 導入タイプ別情報通信技術、2024年~2035年(百万米ドル)

- 6.14 企業規模別情報通信技術(ICT)、2024年(シェア%)

- 6.15 企業規模別情報通信技術(ICT)、2024年~2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、ソリューションタイプ別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、ソリューションタイプ別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、エンドユーザー産業別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、エンドユーザー産業別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 導入タイプ別、2025-2035年(百万米ドル)

- 7.2.2 企業規模別、2025-2035年(百万米ドル)

- 7.2.3 ソリューションタイプ別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー産業別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携