❖本調査資料に関するお問い合わせはこちら❖

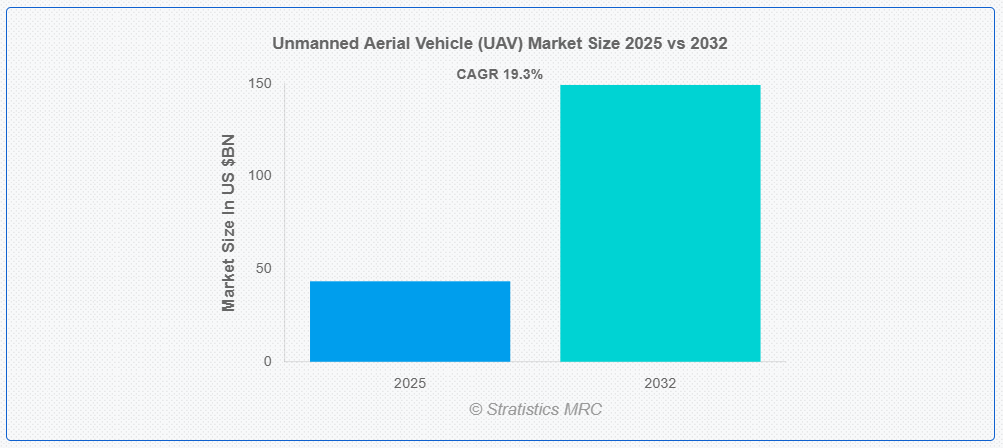

ストラテジスティクスMRCの報告によると、2025年のグローバル無人航空機(UAV)市場規模は$434億3,000万ドルと推計され、2032年までに$1,493億9,000万ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は19.3%と推計されています。無人航空機(UAV)とは、機内に人間のパイロットが搭乗していない航空機を指し、ドローンとも呼ばれます。UAVはセンサー、カメラ、GPS、通信システムを搭載しており、オペレーターによる遠隔操作または機載装置による自律飛行が可能です。防衛、農業、監視、災害救援、配送サービス、環境監視など、多くの産業で活用されています。UAVは経済的効率性、人的リスクの低減、困難な環境やアクセス困難な地域でのデータ収集能力の向上といった利点があります。サイズは、小型の携帯型モデルから大規模で複雑なシステムまで多岐にわたります。

連邦航空局(FAA)の最近のデータによると、2023年7月現在、米国で登録されているドローンはほぼ90万機で、そのうち51万6千機がレクリエーション目的、34万8千機が商業目的で使用されています。

市場動向:

推進要因:

軍事および防衛用途における UAV の需要の増加

UAV は、人命を危険にさらすことなく、情報、偵察、監視の能力を向上させます。正確な目標の特定とリアルタイムのデータ収集を容易にし、任務の効率を高めます。現代の軍事戦術や安全保障上の懸念の高まりから、UAV の世界的な導入が進んでいます。先進型の UAV 技術には、防衛予算からますます多くの資金が投入されています。その結果、軍事需要の増加がUAVシステム革新と市場拡大を促進しています。

制約要因:

厳格な規制と空域制限

製品の展開は、複雑な認証手続きと飛行制限により頻繁に遅延し、商業運営が制限されています。政府が設定する飛行禁止区域(特に敏感な地域や都市部周辺)により、UAVの運用可能範囲が縮小されています。これらの制限は、既存メーカーのコンプライアンスコストを増加させ、新規参入を阻害しています。さらに、国家間の規制枠組みの相違は国際的な成長を妨げます。その結果、運用制限や規制の不確実性が、UAV産業のイノベーションと投資を阻害する可能性があります。

機会:

商業分野におけるUAVの活用拡大

物流、建設、農業などの企業は、生産性向上と運営コスト削減のため、UAVをますます活用しています。正確なデータ収集、リアルタイム監視、配送可能性の向上といった利点から、商業顧客のUAVへの関心が高まっています。マッピング、検査、監視などの応用分野の拡大も需要を後押ししています。技術的進歩により、UAVは多様な分野でより広く利用可能かつ適応性が高まっています。全体として、商業利用の拡大は市場成長とイノベーションの主要な推進要因です。

脅威:

サイバーセキュリティリスクとプライバシー懸念

ドローンは写真や動画の撮影に頻繁に使用されますが、これは個人のプライバシー権を侵害するおそれがあります。UAV は、ハッキングやサイバー攻撃によって制御不能に陥り、セキュリティや安全性を脅かすおそれがあります。こうした懸念から、より厳格な規則やコンプライアンス要件が導入され、製造業者や事業者の運用コストが増加しています。商業ユーザーや政府機関は、データの悪用を懸念して採用を控えています。その結果、プライバシーやサイバーセキュリティの問題が、UAV アプリケーションの市場拡大と技術進歩の妨げとなっています。

COVID-19の影響

COVID-19パンデミックは、サプライチェーンのボトルネック、工場の閉鎖、部品の不足によりUAV市場を混乱させ、生産と納期の遅延を引き起こしました。移動制限により、フィールドテストやパイロット訓練が制限され、技術採用が鈍化しました。一方、ドローンを活用した非接触配送、空中監視、医療物資輸送の需要が急増し、多くの地域で規制緩和が促進されました。製造メーカーは自律飛行と遠隔操作の技術革新を加速させました。全体として、パンデミックは短期的な成長を阻害しつつも、長期的な変革を促進し、UAVを公衆衛生と物流における重要なツールとして位置付けました。

回転翼型UAVセグメントは、予測期間中に最大の市場規模を占めると予想されています

回転翼型UAVセグメントは、着陸能力により運用柔軟性を高めるため、予測期間中に最大の市場シェアを占めると予想されています。これらの UAV は、ホバリング、低速操縦、および精密な制御に優れており、監視、検査、および配送用途に最適です。狭い環境や複雑な環境でも運用できることから、さまざまな業界での市場採用が拡大しています。さらに、回転翼 UAV 技術の進歩により、飛行耐久性と積載能力が向上し、市場の成長が加速しています。回転翼 UAV の汎用性と信頼性は、UAV 分野における需要とイノベーションを牽引し続けています。

物流・輸送セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、物流・輸送セグメントは、特にラストマイル配送においてより迅速で効率的な配送ソリューションを実現することで、最も高い成長率を記録すると予測されています。UAVは交通渋滞やアクセス困難な地域を回避することで、運用コストと時間を削減します。軽量な荷物の運搬能力はオンデマンド配送をサポートし、顧客満足度を向上させます。さらに、UAVはサプライチェーンの可視化とリアルタイム追跡を改善し、ルート計画と在庫管理の最適化を実現します。これらの利点は、物流と輸送業界におけるUAVの採用拡大を促進し、市場成長を後押ししています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域は防衛予算の増加、スマートシティイニシアチブ、ECの拡大により、最大の市場シェアを占めると予想されています。中国、インド、日本、韓国などの国々は、災害対応、農業、国境監視、ラストマイル配送など、多様な分野でドローンを積極的に導入しています。同地域の多様な地理的条件と産業発展は、UAVベースのソリューションの需要を加速させています。さらに、ドローン製造とパイロット訓練を促進する政府政策は、国内利用と国際輸出の両方を支援する活況を呈する地域エコシステムを育成しています。

CAGR が最も高い地域:

予測期間中、北米地域は、軍事近代化、監視インフラ、および商用ドローンの用途への多額の投資により、最も高い CAGR を記録すると予想されます。米国は、防衛、農業、物流、エネルギー分野からの強い需要により、この地域を支配しています。FAA による BVLOS(視線外飛行)規制の緩和などの規制の進展により、商用採用が促進されています。また、この地域は、UAV メーカー、テック系スタートアップ、AI 統合の堅固なエコシステムも活用しており、北米は UAV の革新と導入のグローバルハブとしての地位を確立しています。

市場の主要企業

無人航空機(UAV)市場で主要企業として紹介されているのは、DJI, General Atomics Aeronautical Systems, Inc. (GA-ASI), Northrop Grumman Corporation, BAE Systems plc, Lockheed Martin Corporation, Raytheon Technologies Corporation, AeroVironment, Inc., Israel Aerospace Industries (IAI), Elbit Systems Ltd., The Boeing Company, Textron Inc., Thales Group, Saab AB, Leonardo S.p.A., Parrot Drones SAS, Kratos Defense & Security Solutions, Inc., Turkish Aerospace Industries (TAI) and China Aerospace Science , Technology Corporation (CASC)などが挙げられます。(CASC)が参加しています。

主な動向:

2025年2月、NGCは、ハンファシステムズと、航空機搭載型レーザー地雷探知システム(ALMDS)を搭載した対地雷対策ヘリコプターの共同開発に関する覚書を締結しました。これは、韓国海軍の海上監視任務を支援してきたNGのUAVの優れた実績に基づくものです。

2023年11月、GA-ASIはEDGEグループとの提携を発表し、アラブ首長国連邦製スマート兵器をMQ-9B SkyGuardian UAVに統合する計画を明らかにしました。この提携は、米国製無人プラットフォームに非NATO兵器システムを統合する初の事例となり、UAVの攻撃能力を強化します。

対象機種:

• 固定翼UAV

• 回転翼UAV

• ハイブリッドUAV

対象システム:

• UAVプラットフォーム

• ペイロード

• データリンク

• 地上制御ステーション(GCS)

• 発射・回収システム

• その他のシステム

対象重量:

• <25 kg

• 25–170 kg

• 170 kg

対象範囲:

• 視界内(VLOS)

• 拡張視界内(EVLOS)

• 視界外(BVLOS)

対象分野:

• 軍事

• 民間・商業

• 国土安全保障

• 消費者

• 農業

• 物流・輸送

• エネルギー・電力

• 鉱業

• 建設

• メディア & エンターテインメント

• 環境監視

• その他の用途

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 利害関係者

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 導入

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル無人航空機(UAV)市場、タイプ別

5.1 概要

5.2 固定翼UAV

5.3 回転翼UAV

5.4 ハイブリッドUAV

6 グローバル無人航空機(UAV)市場、システム別

6.1 概要

6.2 UAVプラットフォーム

6.3 ペイロード

6.4 データリンク

6.5 地上制御ステーション(GCS)

6.6 発射・回収システム

6.7 その他のシステム

7 グローバル無人航空機(UAV)市場、重量別

7.1 概要

7.2 <25 kg

7.3 25–170 kg

7.4 170 kg

8 グローバル無人航空機(UAV)市場、範囲別

8.1 概要

8.2 視界内飛行(VLOS)

8.3 拡張視界内飛行(EVLOS)

8.4 視界外飛行(BVLOS)

9 グローバル無人航空機(UAV)市場、用途別

9.1 概要

9.2 軍事

9.3 民間・商業

9.4 国土安全保障

9.5 消費者

9.6 農業

9.7 物流・輸送

9.8 エネルギー・電力

9.9 鉱業

9.10 建設

9.11 メディア・エンターテインメント

9.12 環境監視

9.13 その他の用途

10 グローバル無人航空機(UAV)市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカ地域その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 合意、提携、協力関係、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 DJI

12.2 ジェネラル・アトミックス・エアロノーティカル・システムズ社(GA-ASI)

12.3 ノースロップ・グラマン社

12.4 BAE システムズ社

12.5 ロッキード・マーティン社

12.6 レイセオン・テクノロジーズ社

12.7 エアロヴィロンメント社

12.8 イスラエル・エアロスペース・インダストリーズ(IAI)

12.9 エルビット・システムズ社

12.10 ボーイング社

12.11 テキストロン社

12.12 タレス・グループ

12.13 サーブ AB

12.14 レオナルド S.p.A.

12.15 Parrot Drones SAS

12.16 Kratos Defense & Security Solutions, Inc.

12.17 トルコ航空宇宙産業(TAI)

12.18 中国航空宇宙科学技術集団公司

表の一覧

1 グローバル無人航空機(UAV)市場動向、地域別(2024-2032年)($MN)

2 グローバル無人航空機(UAV)市場動向、タイプ別(2024-2032年)($MN)

3 グローバル無人航空機(UAV)市場動向、固定翼UAV別(2024-2032年)($MN)

4 グローバル無人航空機(UAV)市場動向:回転翼UAV別(2024-2032年)($MN)

5 グローバル無人航空機(UAV)市場動向:ハイブリッドUAV別(2024-2032年)($MN)

6 グローバル無人航空機(UAV)市場動向、システム別(2024-2032年)($MN)

7 グローバル無人航空機(UAV)市場動向、UAVプラットフォーム別(2024-2032年)($MN)

8 グローバル無人航空機(UAV)市場動向:ペイロード別(2024-2032年)($MN)

9 グローバル無人航空機(UAV)市場動向:データリンク別(2024-2032年)($MN)

10 グローバル無人航空機(UAV)市場動向:地上制御ステーション(GCS)別(2024-2032年)($MN)

11 グローバル無人航空機(UAV)市場動向:発射・回収システム別(2024-2032年)($MN)

12 グローバル無人航空機(UAV)市場動向、その他のシステム別(2024-2032年)($MN)

13 グローバル無人航空機(UAV)市場動向、重量別(2024-2032年)($MN)

14 グローバル無人航空機(UAV)市場動向:25kg未満(2024-2032年)($MN)

15 グローバル無人航空機(UAV)市場動向:25–170kg(2024-2032年)($MN)

16 グローバル無人航空機(UAV)市場動向、170 kg以下(2024-2032年)($MN)

17 グローバル無人航空機(UAV)市場動向、航続距離別(2024-2032年)($MN)

18 グローバル無人航空機(UAV)市場動向:可視範囲内(VLOS)別(2024-2032年)($MN)

19 グローバル無人航空機(UAV)市場動向:拡張可視範囲(EVLOS)別(2024-2032年)($MN)

20 グローバル無人航空機(UAV)市場動向、視界外(BVLOS)別(2024-2032年)($MN)

21 グローバル無人航空機(UAV)市場動向、用途別(2024-2032年)($MN)

22 グローバル無人航空機(UAV)市場動向、軍事用途別(2024-2032年)($MN)

23 グローバル無人航空機(UAV)市場動向、民間・商業用途別(2024-2032年)($MN)

24 グローバル無人航空機(UAV)市場動向:国土安全保障分野別(2024-2032年)($MN)

25 グローバル無人航空機(UAV)市場動向:消費者分野別(2024-2032年)($MN)

26 グローバル無人航空機(UAV)市場動向:農業分野(2024-2032年)($MN)

27 グローバル無人航空機(UAV)市場動向:物流・輸送分野(2024-2032年)($MN)

28 グローバル無人航空機(UAV)市場動向:エネルギー・電力分野(2024-2032年)($MN)

29 グローバル無人航空機(UAV)市場動向:鉱業分野(2024-2032年)($MN)

30 グローバル無人航空機(UAV)市場動向:建設分野別(2024-2032年)($MN)

31 グローバル無人航空機(UAV)市場動向:メディア・エンターテインメント分野別(2024-2032年)($MN)

32 グローバル無人航空機(UAV)市場動向:環境監視分野(2024-2032年)($MN)

33 グローバル無人航空機(UAV)市場動向:その他の用途分野(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖