❖本調査資料に関するお問い合わせはこちら❖

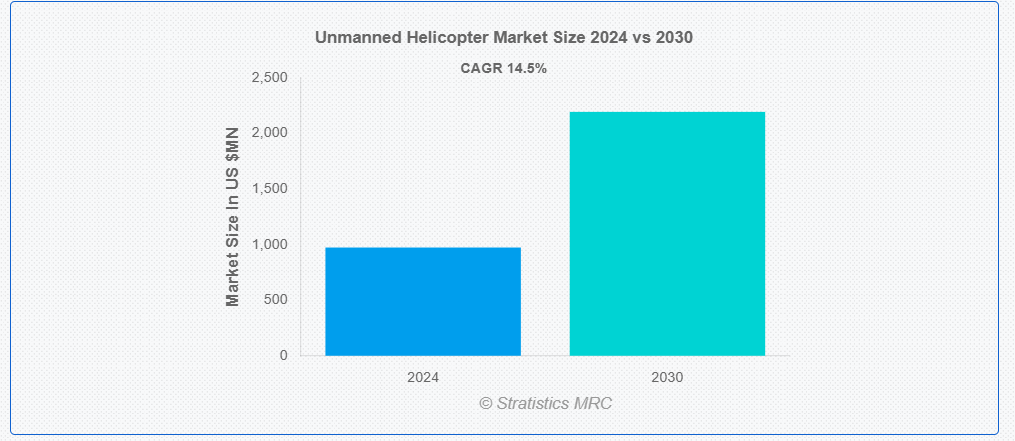

ストラテジスティクスMRCの報告によると、2024年のグローバル無人ヘリコプター市場は$973.59百万ドルと推計され、2030年までに$2193.86百万ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)14.5%で成長すると見込まれています。無人ヘリコプターは、ドローンヘリコプターとも呼ばれ、人間パイロットを乗せずにさまざまな任務を遂行するために設計された、遠隔操縦または自律型の航空機です。これらのヘリコプターは、独立して、あるいはオペレーターの制御下で動作することを可能にする、先進的なナビゲーション、通信、センサー技術を搭載しています。無人ヘリコプターは、航空監視、写真撮影、捜索救助任務、農業モニタリング、環境調査などの用途で広く使用されています。

連邦航空局(FAA)によると、2023年7月時点で米国で登録されたドローンはほぼ90万機です。そのうち416,095機はレクリエーション目的で、369,528機は商業目的で登録されています。

市場動向:

要因:

監視需要の増加

無人ヘリコプターは、国境警備、法執行、軍事監視などにおいて、移動性の向上、人的リスクの低減、アクセスが困難な地域への進入可能性などの利点を提供するため、ますます活用されています。さらに、パイプラインの点検、送電線の監視、都市の監視などのインフラのモニタリングにも有用です。高解像度の画像やビデオを撮影できる能力と、熱センサーや赤外線センサーとの組み合わせにより、昼夜を問わず監視に最適です。この需要の拡大は、都市部のセキュリティニーズの高まりと、機能と信頼性を高めるドローン技術の絶え間ない進歩によってさらに加速しています。

制約:

システムデバッグとメンテナンスの複雑さ

無人ヘリコプターのコストは高額であり、特に高解像度カメラ、GPS、自律航法システムなどの最先端技術を搭載したモデルではさらに高くなります。この初期投資のコストは、小規模企業、スタートアップ、または予算が限られた組織が技術を採用するのを妨げる要因となります。さらに、メンテナンス、トレーニング、規制遵守のコストが財務負担を増加させます。無人ヘリコプターの長期的なメリット(効率向上や人件費削減など)が投資を正当化する可能性はあるものの、初期の財務負担は、特定の業界での広範な採用の障壁となっています。

機会:

農業分野での応用拡大

農業分野での無人ヘリコプターの応用拡大は、無人ヘリコプター市場を大幅に牽引しています。これらのヘリコプターは、精密農業に活用され、農家が広大な農地を効率的に監視する際に利用されています。先進型のセンサー、カメラ、画像技術を搭載した無人ヘリコプターは、作物の健康状態、土壌の状態、灌漑の必要性に関する詳細なデータを収集することができます。また、農薬散布、作物への防虫剤散布、肥料散布などの作業にも利用されており、従来の方法に比べ、より正確かつ均一な散布が可能となっています。より持続可能で効率的な農業手法の需要が高まる中、農業における無人ヘリコプターの役割はさらに拡大すると予想されます。

脅威:

過酷な環境での限られた耐久性

過酷な環境での限られた耐久性は、無人ヘリコプター市場における重大な課題です。強風、大雨、極寒などの極端な気象条件は、ヘリコプターの性能に悪影響を及ぼし、飛行時間や安定性を低下させます。これらの過酷な条件は、バッテリーやセンサーなどの機体部品に負荷をかけ、制御を維持しミッションを効果的に完了することが困難になります。この制限は、捜索救助、軍事作戦、環境監視など、長時間の信頼性の高い性能が不可欠な分野において特に問題となります。

COVID-19の影響

COVID-19パンデミックは、無人ヘリコプター市場に混合した影響を与えました。一方では、ロックダウンや移動制限により、サプライチェーンの混乱、製造遅延、研究開発活動の鈍化が発生しました。他方、パンデミックは医療、監視、配送サービスなどの分野で無人ヘリコプターの需要を増加させました。ドローンは医療物資の輸送やソーシャルディスタンス措置の空中監視など、接触を回避したオペレーションにおいて不可欠な役割を果たしました。全体として、市場は短期的な打撃を受けたものの、パンデミックは無人ヘリコプターの多様な重要用途における可能性を浮き彫りにし、危機後の採用加速を後押ししました。

軽量ペイロードUAVセグメントが予測期間中に最大規模となる見込み

軽量ペイロードUAVセグメントは、汎用性、コスト効率の良さ、使いやすさから最大規模となる見込みです。これらのUAVは、航空写真撮影、監視、環境モニタリング、小規模配送など、軽量性が求められるアプリケーションに最適です。運用コストの削減、飛行時間の延長、困難な地形へのアクセス能力により、農業、物流、公共の安全などの業界にとって魅力的な製品となっています。軽量素材やバッテリー技術の進歩により、さまざまな分野での採用がさらに進むと予想されます。

軍事分野は、予測期間において最高の CAGR を記録すると予想されます

軍事分野は、監視、偵察、戦術作戦の能力強化につながるため、予測期間において最高の CAGR を記録すると予想されます。無人ヘリコプターは、運用上の柔軟性を高め、危険度の高い地域での有人飛行の必要性を低減します。過酷な環境でも飛行し、リアルタイムの情報を収集し、戦闘任務を支援する能力は、防衛力にとってかけがえのないものです。さらに、自律技術、ペイロードの統合、および耐久性の進歩により、軍事用途における無人ヘリコプターの需要はさらに高まっています。

最大のシェアを占める地域:

アジア太平洋地域は、防衛予算の増加、技術の進歩、および航空監視の需要の高まりにより、予測期間において最大の市場シェアを占めると予想されます。中国、インド、日本などの国々は、軍事、セキュリティ、および商業用途向けの無人システムに多額の投資を行っています。さらに、この地域の大規模な農業部門では、精密農業、作物の監視、農薬散布のために無人ヘリコプターが採用されています。UAV 技術の進歩に加え、政府による有利な政策も市場成長をさらに刺激し、アジア太平洋地域は無人ヘリコプターの採用において重要な地域となっています。

CAGR が最も高い地域:

北米は、防衛費の増加、技術の進歩、および商業用途の需要拡大を背景に、予測期間において最も高い CAGR を記録すると予測されています。米国軍が監視、偵察、および自律型作戦の強化に注力していることが、市場の成長を後押ししています。さらに、農業、物流、公共の安全などの業界でも、作物の監視、インフラの点検、航空監視などの業務に無人ヘリコプターが採用されています。政府による支援政策と、ドローン技術や自律システムの革新が相まって、この地域の市場拡大にさらに貢献しています。

市場の主要企業

無人ヘリコプター市場における主要企業には、Boeing, Textron Inc., Northrop Grumman Corporation, DJI, Lockheed Martin Corporation, Israel Aerospace Industries Ltd., AeroVironment, Inc., Microdrones GmbH, Schiebel Corporation, Leonardo S.p.A., Thales Group, Yamaha Motor Co., Ltd., UMS Skeldar, Drone Volt, Flyability, CybAero AB, Intel Corporation, and Aeronautics Ltd.などです。

主な動向:

2023年10月、Schiebel は Camcopter S-100 のアップデート版を発売し、軍事、監視、商業分野での機能を強化しました。新バージョンでは、耐久性と搭載能力の向上に加え、先進的な自律航行機能が搭載されています。

2023年8月、AeroVironment は、戦術的な軍事および商業用途向けに設計された先進型の小型無人航空機システム(UAS)である Puma 3 AE を発表しました。Puma 3 AE は、監視、偵察、目標捕捉能力の強化を実現しています。

対象機種:

• 小型(10kg未満)

• 中型(10kg~25kg)

• 大型(25kg超)

搭載能力:

• 軽量搭載型UAV

• 重搭載型UAV

推進システム:

• 電気推進型UAV

• ガス推進型UAV

対応用途:

• 軍事

• 政府機関

• 産業用途

• その他の用途

対象ユーザー:

• 防衛

• 商業

• その他のユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル無人ヘリコプター市場、タイプ別

5.1 概要

5.2 小型(10kg未満)

5.3 中型(10~25kg)

5.4 大型(25kg超)

6 グローバル無人ヘリコプター市場(積載容量別)

6.1 概要

6.2 軽量積載UAV

6.3 大型積載量UAV

7 グローバル無人ヘリコプター市場、推進システム別

7.1 概要

7.2 電気推進式UAV

7.3 ガス推進式UAV

8 グローバル無人ヘリコプター市場、用途別

8.1 概要

8.2 軍事

8.2.1 ISR

8.2.2 捜索・救助

8.2.3 測量、輸送・物流

8.2.4 国境支援

8.2.5 戦闘

8.3 政府機関

8.3.1 計画

8.3.2 検査

8.3.3 測量

8.3.4 公共安全

8.4 産業用アプリケーション

8.5 その他のアプリケーション

9 グローバル無人ヘリコプター市場、エンドユーザー別

9.1 概要

9.2 防衛

9.3 商業

9.4 その他のエンドユーザー

10 グローバル無人ヘリコプター市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 契約、提携、協力、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 ボーイング

12.2 テキストロン社

12.3 ノースロップ・グラマン社

12.4 DJI

12.5 ロッキード・マーティン社

12.6 イスラエル・エアロスペース・インダストリーズ社

12.7 エアロヴィロンメント社

12.8 マイクロドローンズ社

12.9 シーベル社

12.10 レオナルド S.p.A.

12.11 テレスグループ

12.12 ヤマハ発動機株式会社

12.13 UMS Skeldar

12.14 ドローンボルト

12.15 フライアビリティ

12.16 CybAero AB

12.17 インテル・コーポレーション

12.18 エアロノティクス・リミテッド

表の一覧

1 グローバル無人ヘリコプター市場動向(地域別)(2022-2030年)($MN)

2 グローバル無人ヘリコプター市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル無人ヘリコプター市場動向(小型(10kg未満)別)(2022-2030年)($MN)

4 グローバル無人ヘリコプター市場動向(中型(10-25kg)別)(2022-2030年)($MN)

5 グローバル無人ヘリコプター市場動向(重量別:大型(25kg超))(2022-2030年)($MN)

6 グローバル無人ヘリコプター市場動向(積載容量別)(2022-2030年)($MN)

7 グローバル無人ヘリコプター市場動向:軽量ペイロードUAV別(2022-2030年)($MN)

8 グローバル無人ヘリコプター市場動向:重ペイロードUAV別(2022-2030年)($MN)

9 グローバル無人ヘリコプター市場動向:推進システム別(2022-2030年) ($MN)

10 グローバル無人ヘリコプター市場動向:電気推進式UAV別(2022-2030年) ($MN)

11 グローバル無人ヘリコプター市場動向:ガス推進式UAV別(2022-2030年) ($MN)

12 グローバル無人ヘリコプター市場動向(用途別)(2022-2030年)($MN)

13 グローバル無人ヘリコプター市場動向(軍事用途別)(2022-2030年)($MN)

14 グローバル無人ヘリコプター市場動向(ISR別)(2022-2030年)($MN)

15 グローバル無人ヘリコプター市場動向(捜索・救助別)(2022-2030年)($MN)

16 グローバル無人ヘリコプター市場動向(マッピング、輸送・物流分野別)(2022-2030年)($MN)

17 グローバル無人ヘリコプター市場動向:国境支援分野別(2022-2030年)($MN)

18 グローバル無人ヘリコプター市場動向:戦闘分野別(2022-2030年)($MN)

19 グローバル無人ヘリコプター市場動向:政府機関別(2022-2030年)($MN)

20 グローバル無人ヘリコプター市場動向(計画別)(2022-2030年)($MN)

21 グローバル無人ヘリコプター市場動向(検査別)(2022-2030年)($MN)

22 グローバル無人ヘリコプター市場動向(調査用途別)(2022-2030年)($MN)

23 グローバル無人ヘリコプター市場動向(公共安全用途別)(2022-2030年)($MN)

24 グローバル無人ヘリコプター市場動向(産業用途別)(2022-2030年) ($MN)

25 グローバル無人ヘリコプター市場動向(その他の用途別)(2022-2030年)($MN)

26 グローバル無人ヘリコプター市場動向(エンドユーザー別)(2022-2030年)($MN)

27 グローバル無人ヘリコプター市場動向:防衛分野別(2022-2030年)($MN)

28 グローバル無人ヘリコプター市場動向:商業分野別(2022-2030年)($MN)

29 グローバル無人ヘリコプター市場動向:その他の最終ユーザー別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖