❖本調査資料に関するお問い合わせはこちら❖

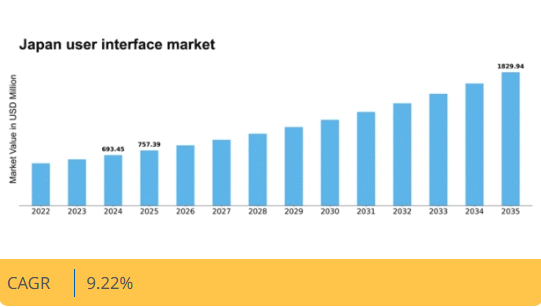

マーケットリサーチフューチャーの分析によると、2024年の日本のユーザーインターフェース市場規模は6億9345万米ドルと推定された。日本のユーザーインターフェースサービス市場は、2025年の7億5739万米ドルから2035年までに18億2994万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9.2%を示すと予測されている。

主要市場動向とハイライト

日本のユーザーインターフェース市場は、ユーザー中心かつ技術的に先進的なソリューションへの変革的な移行を経験している。

- 市場ではユーザー中心設計への注力が強まり、全体的なユーザー体験が向上している。

- AIと自動化の統合が普及し、UI開発プロセスが効率化されている。

- モバイル最適化は、日本におけるモバイルユーザー基盤の拡大を背景に、依然として重要なトレンドである。

- 直感的なインターフェースへの需要の高まりとデジタルトランスフォーメーションへの投資増加が、市場成長の主要な推進力となっている。

日本ユーザーインターフェースサービス市場

CAGR

9.22%

市場規模と予測

2024年市場規模693.45 (百万米ドル)2035年市場規模1829.94 (百万米ドル)CAGR (2025 – 2035)9.22%

主要プレイヤー

Adobe(米国)、Figma(米国)、Sketch(米国)、InVision(米国)、Axure(米国)、Balsamiq(米国)、Framer(米国)、Marvel(英国)、UXPin(ポーランド)

日本のユーザーインターフェースサービス市場の動向

ユーザーインターフェース市場は現在、技術の進歩と消費者の嗜好の変化に牽引され、ダイナミックな進化を遂げています。日本では、企業が顧客満足度とロイヤルティの向上に努める中、直感的で魅力的なユーザー体験への需要が最優先事項となっています。この市場は、シームレスなナビゲーションと美的デザインが重要な役割を果たすモバイルおよびウェブアプリケーションへの注目の高まりが特徴です。企業はユーザー中心設計手法への投資を拡大しており、ユーザーのニーズと行動を優先することで、サービス提供における革新性と創造性を促進している。さらに、人工知能(AI)と機械学習技術の台頭がユーザーインターフェースサービス業界の構造を変革中だ。これらの技術はパーソナライズされた体験を可能にし、企業が個々のユーザー嗜好に合わせたサービス提供を実現する。その結果、ユーザーインタラクションから得られた知見が設計判断の基盤となるデータ駆動型意思決定への顕著な移行が進んでいる。この傾向は使いやすさを向上させるだけでなく、エンゲージメントも促進するため、市場で競争力を維持するには組織がこれらの変化に適応することが不可欠です。日本のユーザーインターフェースサービス市場は、進化する消費者の期待に応えるために高品質なユーザー体験への投資の重要性を企業が認識するにつれ、継続的な成長が見込まれています。

ユーザー中心設計への注目の高まり

ユーザーインターフェースサービス市場では、ユーザー中心設計原則への顕著な移行が見られます。組織はユーザーのニーズや嗜好を優先し、より直感的でアクセシブルなインターフェースの開発を推進している。この傾向は、ユーザー満足度の向上がビジネス成功に大きく寄与するという広範な理解を反映している。

AIと自動化の統合

人工知能(AI)と自動化技術の統合が、ユーザーインターフェースサービス市場を変革している。これらの革新はパーソナライズされたユーザー体験を可能にし、個々のユーザー行動に応答する適応型インターフェースを実現する。この傾向は、ユーザビリティとエンゲージメントを向上させるより知的なシステムへの移行を示している。

モバイル最適化の重視

モバイル端末の利用が拡大し続ける中、モバイルプラットフォーム向けのユーザーインターフェース最適化がますます重視されている。この傾向は、様々なデバイス間でシームレスな体験を保証するレスポンシブデザインの必要性を浮き彫りにしている。企業は、競争の激しい環境においてユーザーを獲得し維持するためには、モバイル最適化が不可欠であることを認識している。

日本のユーザーインターフェースサービス市場の推進要因

拡大するモバイルユーザーベース

日本のユーザーインターフェースサービス市場は、拡大するモバイルユーザーベースによって大きく影響を受けている。モバイル端末がインターネットトラフィックの70%以上を占める中、企業はモバイルプラットフォーム向けにインターフェースを最適化せざるを得ない。この変化は、企業がリソースの約25%をモバイルインターフェース設計に投資している事実からも明らかである。日常業務におけるモバイルアプリケーションへの依存度が高まるにつれ、レスポンシブでユーザーフレンドリーなデザインへの注力が不可欠となっている。モバイルユーザー基盤が拡大を続ける中、モバイルプラットフォームに特化したユーザーインターフェースサービスの需要はさらに高まり、市場の成長を促進すると予想される。

アクセシビリティと包括性への注力

日本のユーザーインターフェース市場では、アクセシビリティと包括性への注目が高まっている。多様なユーザーニーズへの認識が広がる中、企業は障がいを持つ人々を含む全ての個人に対応するインターフェースの構築に努めている。この傾向は、ユーザーインターフェース設計において必須となりつつあるアクセシビリティ基準の導入に反映されている。包括性を優先する組織は、ブランド評価と顧客ロイヤルティの向上が見込まれる。人口の約10%が何らかの障害を抱えていると推定される中、アクセシブルなユーザーインターフェースサービスへの需要は増加が見込まれ、サービスプロバイダーはそれに応じて提供内容を革新・適応させる必要に迫られている。

直感的なインターフェースへの需要高まり

日本のユーザーインターフェース市場では、直感的なインターフェースへの需要が顕著に増加している。消費者がデジタル製品とのシームレスなインタラクションを求めるようになるにつれ、企業はユーザーエクスペリエンスを優先せざるを得なくなっている。この傾向はユーザーインターフェース設計への投資拡大に反映されており、企業はデジタル予算の約15%をユーザビリティ向上に割り当てている。直感的なデザインへの重点化は顧客満足度を向上させるだけでなく、コンバージョン率の向上も促進する。競争環境において、ユーザー中心設計を優先する組織は大きな優位性を獲得する可能性が高い。企業がユーザーの期待に応える重要性を認識するにつれ、直感的なインターフェースへのこの移行は、ユーザーインターフェースサービス市場を今後も形作っていくと予想される。

UIツールの技術的進歩

技術的進歩は日本のユーザーインターフェースサービス市場形成において重要な役割を果たす。高度なデザインツールやフレームワークの導入により、開発者はより動的でレスポンシブなインターフェースを創出できる。例えば拡張現実(AR)や仮想現実(VR)を活用するツールの採用が増加しており、今後5年間で20%の成長率が予測されている。こうした革新はユーザーエンゲージメントを高めるだけでなく、企業が自社製品を差別化する能力も提供します。企業がこれらの先進技術をユーザーインターフェース戦略に統合するにつれ、市場はユーザーがデジタルプラットフォームと対話する方法の変革を目の当たりにするでしょう。

デジタルトランスフォーメーションへの投資増加

日本では、ユーザーインターフェースサービス市場においてデジタルトランスフォーメーション(DX)への投資が増加しています。組織は競争力を維持するためにデジタルプレゼンスを近代化する必要性を認識しています。報告書によれば、企業は広範なデジタル戦略の一環として、IT予算の約30%をユーザーインターフェース強化に割り当てている。この投資は顧客エンゲージメントの向上と業務効率化を目的としている。企業がデジタルトランスフォーメーションを優先するにつれ、ユーザーインターフェースサービスへの需要は拡大し、サービスプロバイダーが進化する消費者期待に沿った革新的なソリューションを提供する機会が生まれるだろう。

市場セグメントの洞察

日本のユーザーインターフェースサービス市場セグメントの洞察

日本ユーザーインターフェースサービス市場セグメント分析

ユーザーインターフェースサービス市場タイプ別分析

ユーザーインターフェースサービス市場タイプ別分析

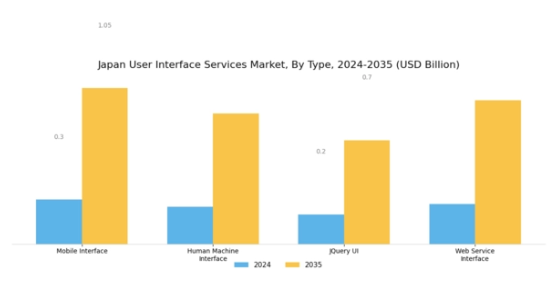

日本のユーザーインターフェースサービス市場は、タイプ別にいくつかの明確なカテゴリーに分類され、それぞれが地域のデジタルインタラクション全体に独自に貢献している。モバイルインターフェースは、特にスマートフォン普及率が世界最高水準にある日本で重要な役割を果たしている。このセグメントは、個人利用と業務利用の両方において重要な、様々なアプリケーション間でのシームレスなコミュニケーションとユーザー体験を促進する上で不可欠である。モバイルインターフェースの需要は、モバイルコマースやデジタルバンキングといったトレンドに牽引され、ユーザーエンゲージメントと満足度の向上に寄与している。

一方、ヒューマンマシンインターフェース(HMI)は、特に産業用および自動化環境において、機械と人間の効果的なコミュニケーションを可能にするため、市場内でますます重要性を増している。技術革新とロボット工学で知られる日本では、このセグメントは製造業やサービス業における業務効率の改善と安全対策の強化に不可欠である。

もう一つの注目カテゴリーはJQuery UIであり、開発者が容易に高レスポンスなウェブアプリケーションを作成することを支援します。日本におけるユーザー中心設計の重視を踏まえ、このインターフェースは企業がよりインタラクティブでユーザーフレンドリーな体験を提供することを可能にし、顧客満足度に注力する開発者や組織の間で好まれる選択肢となっています。最後に、Webサービスインターフェースは、日本で普及が進むクラウドコンピューティングやオンラインサービスの文脈において不可欠です。多様なシステムやプラットフォーム間の相互接続性を支え、効率的なデータ交換とサービス提供を可能にします。

複数のサービスを統合したユーザー体験を提供する統合ソリューションへの需要拡大が、この分野の重要性を裏付けています。

ユーザーインターフェースサービス市場 アプリケーション別インサイト

ユーザーインターフェースサービス市場 アプリケーション別インサイト

日本のユーザーインターフェースサービス市場は顕著な成長を見せており、特にアプリケーション分野では教育、政府、小売、医療、市場調査、民生用電子機器など様々な産業が対象となります。これらの各分野では、ユーザーエンゲージメントの向上とプロセスの効率化を図る直感的なユーザーインターフェースに対する需要が顕著である。教育分野では、インタラクティブなインターフェースが学習体験の向上を促進するため、教育機関がこれらのサービスに投資することが不可欠となっている。政府部門も変革を進めており、市民サービスとアクセシビリティの改善のためにユーザーフレンドリーなインターフェースを導入している。

小売業はユーザー体験に大きく影響され、インターフェースが顧客満足度と販売転換率に直接影響を与える。医療分野では、患者情報や健康記録の管理にユーザーインターフェースサービスが不可欠であり、患者の治療成果向上につながります。市場調査分野では、ユーザーフレンドリーなデータ可視化ツールに依存しており、データ分析のための優れたインターフェース設計が求められています。最後に、民生用電子機器分野では、スマートデバイスの機能性を高める先進的なユーザーインターフェースが、技術に精通したユーザーを惹きつけています。総じて、これらの産業は、進化する日本のデジタル環境において、ユーザーインターフェースサービスの多様な応用と重要性の高まりを浮き彫りにしています。

主要プレイヤーと競争環境

日本のユーザーインターフェースサービス市場は、急速な技術進歩と直感的なデザインソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。アドビ(米国)、フィグマ(米国)、スケッチ(米国)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。アドビ(米国)は、デザインプロセスを効率化するAI機能を統合したCreative Cloudスイートの継続的な更新を通じた革新に注力。一方フィグマ(米国)は、リモートチームに訴求しコミュニティ主導型アプローチを育むコラボレーションとクラウドベースソリューションを強調。スケッチ(米国)はユーザー体験を優先し、モバイル・ウェブデザイン向け特化ソリューションを提供することで強固な基盤を維持し、革新とユーザー中心デザインが競争環境を形作る。

市場構造は中程度の分散状態にあり、既存プレイヤーと新興スタートアップが混在している。主要なビジネス戦略には、地域嗜好に合わせたサービスのローカライズや効率性向上のためのサプライチェーン最適化が含まれる。主要企業の総合的な影響力は、市場の要求に対する機敏性と対応力が重要な競争環境を醸成している。これらの戦略と競争構造の相互作用は、持続的成長には適応力が不可欠な状況を示唆している。

2025年10月、アドビ(米国)はデザインプラットフォーム内に新たなAI駆動型機能を投入すると発表した。デザイナーの反復作業を自動化することを目的としたこの戦略的動きは、生産性向上とユーザー層拡大に寄与し、同社をUIサービス市場におけるイノベーションのリーダーとして位置づける見込みである。AIの統合はワークフローの効率化をもたらすだけでなく、業界横断的なデジタルトランスフォーメーションの潮流にも合致する。

2025年9月、フィグマ(米国)は主要テック企業との提携を拡大し、共同作業機能を強化。他デザインツールとのシームレスな連携を実現した。この戦略的行動は、リモートワーク環境で重要性を増す共同作業エコシステム構築へのフィグマの取り組みを強調する。相互運用性の向上により、同社は競争優位性を強化し、効率的なデザインソリューションを求める多様なユーザー層にアピールしている。

2025年8月、Sketch(米国)はユーザーニーズに応じた段階的価格設定の新たなサブスクリプションモデルを導入し、個人デザイナーから大規模チームまでを惹きつけることを目指した。この戦略的転換は、柔軟性と手頃な価格に対する市場ニーズへの理解を反映しており、市場シェア拡大の可能性を秘めている。多様なユーザー層に対応することで、Sketch(米国)はユーザーインターフェースサービス市場における多機能なプレイヤーとしての地位を確立している。

2025年11月現在、デジタル化、持続可能性、AI統合といった潮流が競争環境を再構築している。企業間の戦略的提携が加速し、イノベーションと資源共有を促進。価格競争から技術革新とサプライチェーン信頼性への焦点移行が顕著だ。今後、競争上の差別化は、進化するユーザーニーズへの革新と適応能力にかかると予想され、技術と創造性が融合してユーザーインターフェースサービスを再定義する未来が示唆されている。

業界動向

2023年5月、サイバーエージェントはユーザー中心のAIアプリケーション向けに設計された日本語大規模言語モデル(LLM)「CyberAgentLM」を公開した。2023年11月にはバージョン2が、2024年7月にはバージョン3がリリースされた。

バージョン3は比較的コンパクトなサイズながら、日本開発モデルの中で最高性能を達成した。LY株式会社は2023年11月、ソフトバンクAホールディングス傘下のヤフー株式会社、LINE株式会社およびその他子会社を統合する新会社として設立された。この統合により、数多くの重要なデジタルプラットフォームとインターフェースが単一の企業構造下に集約された。ヤフージャパンは2025年1月、検索エンゲージメントとパーソナライゼーションの強化を目的として、AI会話やAI生成回答といった新たなAI搭載検索インターフェース機能の試験運用を開始した。

将来展望

日本のユーザーインターフェースサービス市場の将来展望

日本のユーザーインターフェースサービス市場は、技術進歩とユーザー中心設計への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)9.22%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型ユーザーインターフェース設計ツールの開発

- モバイルファーストユーザーインターフェースソリューションの拡大

- ユーザーインターフェースサービスへの拡張現実(AR)の統合

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のユーザーインターフェースサービス市場タイプ別展望

- モバイルインターフェース

- ヒューマンマシンインターフェース

- JQuery UI

- Webサービスインターフェース

日本のユーザーインターフェースサービス市場アプリケーション別展望

- 教育

- 政府

- 小売

- 医療

- 市場インテリジェンス

- 民生用電子機器

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性的分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競争の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 モバイルインターフェース

- 4.1.2 ヒューマンマシンインターフェース

- 4.1.3 JQuery UI

- 4.1.4 Webサービスインターフェース

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 教育

- 4.2.2 政府

- 4.2.3 小売

- 4.2.4 医療

- 4.2.5 市場情報

- 4.2.6 家電

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Adobe(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Figma(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Sketch(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 InVision(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Axure(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Balsamiq(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Framer(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Marvel(英国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 UXPin(ポーランド)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Adobe(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:タイプ別分析

- 6.3 日本市場:用途別分析

- 6.4 情報通信技術(ICT)の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 情報通信技術(ICT)のDRO分析

- 6.7 情報通信技術(ICT)の推進要因影響分析

- 6.8 抑制要因の影響分析:情報通信技術

- 6.9 供給/バリューチェーン:情報通信技術

- 6.10 情報通信技術、タイプ別、2024年(%シェア)

- 6.11 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

- 6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.13 情報通信技術(ICT)、用途別、2024~2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携