❖本調査資料に関するお問い合わせはこちら❖

車両電動化市場規模とシェア予測見通し 2025年から2035年

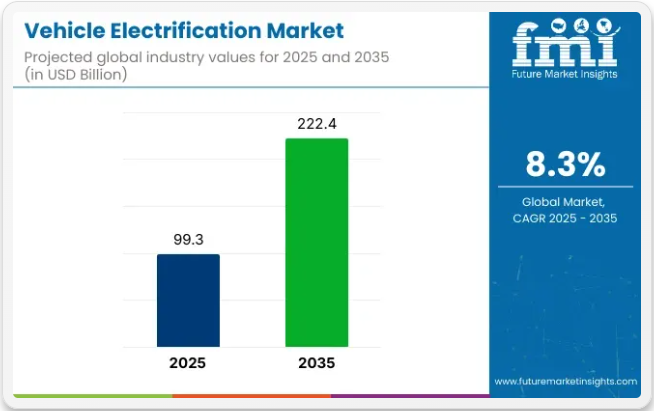

世界の車両電動化市場は、2020年に663億米ドルと評価され、2025年までに993億米ドルに成長すると予測されています。2025年から2035年までの予測期間において、市場は8.3%の年平均成長率(CAGR)で拡大し、2035年までに総額2224億米ドルに達すると見込まれています。この成長過程は、自動車電気アーキテクチャの継続的な革新、規制環境の変化、乗用車および商用車におけるエネルギー効率の高いシステムの採用拡大によって推進されています。

2024年、日産は2026年導入予定の低コスト車載グリッド接続技術(V2G)を発表した。このソリューションは電気自動車(EV)を双方向エネルギー貯蔵ユニットとして機能させるため開発中であり、電力系統のバランス調整とユーザーのエネルギーコスト削減を支援する。日産のグローバル発表によれば、本技術はEV所有の経済性向上とエネルギーレジリエンス強化を目的としている。

STマイクロエレクトロニクスは2025年キャンペーンにおいて、自動車用途向け拡張可能なxMemoryアーキテクチャを備えたステラマイクロコントローラーの開発を強調した。これらのマイクロコントローラーは、ゾーン制御、モーター制御、電力変換を含む進化する車両電動化のニーズに対応するよう設計されている。スケーラブルなメモリとリアルタイムデータ処理能力を備えたステラプラットフォームは、将来のハイブリッド車および電気自動車の電子制御ユニットにおける重要な構成要素として位置付けられている。

電力供給システムにおいてもさらなる進展が見られる。Vicor Corporationは、プレミアムEVプラットフォーム全体で高密度パワーモジュールの統合が進んでいると報告した。これらのモジュールは、バッテリーパックから駆動システムおよび車載電子機器への効率的な電力変換・分配をサポートするよう設計されている。同社の自動車イノベーションポートフォリオで指摘されているように、このソリューションは現代EVアーキテクチャにおける熱性能、コンパクトパッケージング、EMI準拠の課題を解決する。

Automotive Technology誌の詳細記事では、OEMが性能とエネルギー効率のバランスを取るため、48Vサブシステム、先進バッテリー管理、e-axleを優先していると強調された。これらのシステムは、予測ソフトウェアや無線更新機能と組み合わせることで、車両電動化プラットフォームの将来性を確保している。

エコシステム全体の進歩と、ソフトウェア・電子機器・パワートレイン技術の融合が進む中、車両電動化市場は2035年まで堅調な成長過程を維持すると予測される。

主要投資セグメント別車両電動化市場分析

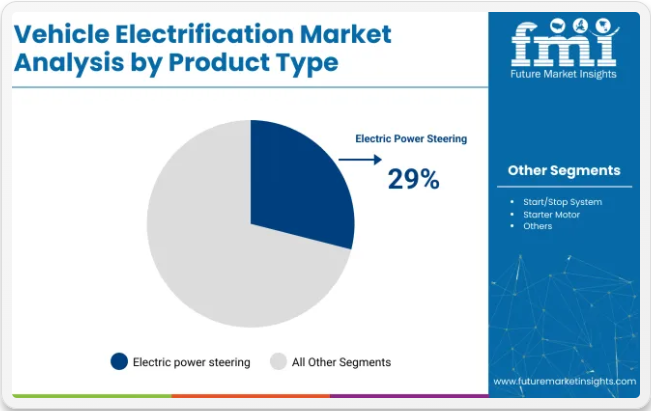

電動パワーステアリングは、ハイブリッドおよび従来品プラットフォーム全体で広く統合されたコンポーネントであり続けている

電動パワーステアリング(EPS)は、2025年に世界の製品タイプシェアの29%を占め、2035年まで8.6%のCAGRで成長すると予測されている。その採用は、寄生エンジン負荷を低減し、様々な車両アーキテクチャ全体でステアリング精度を高める必要性によって推進された。

2025年には、エネルギー効率と先進運転支援システム(ADAS)との互換性から、EPSシステムは内燃機関(ICE)、ハイブリッド、バッテリー電気自動車(BEV)プラットフォームに導入された。自動車メーカーはコンパクトカー、中型車、SUVモデルにEPSを標準装備し、油圧システムと比較して滑らかなステアリング制御、車線維持支援、メンテナンス削減を実現した。

サプライヤーは、リアルタイムの運転フィードバックと電子安定性プログラム(ESP)をサポートするため、ユニット重量の削減と応答時間の改善に注力した。乗用車生産台数の多さと燃費基準の強化により、アジア太平洋地域と北米ではEPSの統合が引き続き堅調であった。

ハイブリッド電気自動車(HEV)は電動補助コンポーネントの需要を牽引し続ける

ハイブリッド電気自動車(HEV)は、2025年にハイブリッド化の程度別で世界の市場の38%を占め、2035年まで8.7%のCAGRで成長すると予測されている。HEVは、電動オイルポンプ、統合型スタータージェネレーター(ISG)、液体ヒーターPTCシステムなどの部品需要拡大に大きく貢献した。2025年には、充電インフラが中程度に整備された市場においてHEVの採用が拡大し、完全なバッテリー式電気自動車(BEV)の普及は限定的であった。

日本、韓国、およびヨーロッパの一部地域における車両プログラムでは、プラグイン機能を必要とせずに燃料消費量とCO₂排出量を削減できる点からHEVが優先された。部品サプライヤーは、ハイブリッド駆動系の作動プロファイルに対応するため、熱管理システムと補助負荷制御システムの最適化を進めた。HEVにおける48V電気アーキテクチャの採用は、電動アクチュエーターと電力管理モジュールの統合をさらに促進し、乗用車・商用車セグメント双方における成長過程を後押しした。

半期更新レポート

下記の表は、2025年から2035年までの世界の車両電動化市場の年間成長率を示す。2024年を基準年とし、現在の2025年までを調査対象とした本レポートでは、業界の成長過程が上半期(1月~6月、H1)から下半期(7月~12月、H2)にかけてどのように変化するかを検証しています。この分析により、関係者は業界の経時的なパフォーマンスを把握し、潜在的な発展の可能性に関する洞察を得ることができます。

これらの数値は、2024年から2025年にかけて各半期におけるセクターの成長を示しています。業界は2025年から2035年にかけて8.3%のCAGRで成長すると予測されています。H2では成長率が上昇します。

続く2025年上半期(H1)から下半期(H2)にかけては、CAGRが上半期で4.0%とわずかに低下し、下半期では4.2%と相対的に上昇すると予測されています。上半期(H1)では30ベーシスポイント(BPS)の増加が見られ、下半期(H2)では20ベーシスポイント(BPS)のわずかな増加が見られました。

業界の主な動向

電動真空ポンプは効率と性能を向上させ、車両の電動化を促進

電動真空ポンプは車両に不可欠である。ブレーキシステムやパワーステアリングに真空補助を提供する。EVでは従来のエンジン駆動式真空ポンプが存在しない。電動ポンプはブレーキブースターなどのシステムが効果的に作動することを保証し、電気自動車の性能向上に寄与する。オンデマンド運転と精密制御はエネルギー効率の向上に貢献する。

電気自動車の需要拡大と政府当局による排出規制強化が、車載用電動真空ポンプの普及を推進している。デュアル機能ポンプシステムの開発や回生ブレーキ統合といった技術革新が市場成長をさらに加速。これらの技術は車両効率を向上させるだけでなく、持続可能な輸送ソリューションへの広範な移行を支援する。

電気自動車販売台数の大幅な増加(2023年は2022年比35%増)は、自動車の電動化への広範な移行を反映している。電気自動車(EV)の普及が進むにつれ、電気真空ポンプなどの主要部品への需要も増加している。電気自動車市場の成長(全自動車販売の18%を占める)は電動化への移行を加速させ、EV部品と技術のさらなる革新を促進している。

政府の政策と取り組みが電気自動車の普及とインフラ整備を促進し、車両の電動化を加速させている

政府支出は電気自動車(EV)の普及を大きく後押ししている。2020年には世界各国政府がEV購入支援策に140億米ドルを投資し、前年比25%増を記録した。しかしながら、EV関連支出全体に占めるインセンティブの割合は、2015年の20%から2020年には10%に低下しており、EV市場における民間投資の影響力が増していることを示している。

ヨーロッパは政府支出で主導的役割を果たし、EV販売を刺激する政策を導入することで、消費者がEVをより入手しやすくした。対照的に、中国は対象条件を厳格化したことでインセンティブを縮小した。補助金の上限価格導入はEV価格の低下に寄与し、競争力を高めた。

例えば、中国では2020年にBEV(バッテリー式電気自動車)が3%値下がりし、ヨーロッパではPHEV(プラグインハイブリッド車)が8%価格低下した。これらの要因が相まって、EVをより手頃な価格にし、持続可能性目標に沿った普及拡大を支援することで、車両の電動化を推進している。

EPS(電動パワーステアリング)は、効率向上、軽量化、高度な機能性を実現する車両電動化の主要技術として台頭している

電動パワーステアリング(EPS)システムは、車両電動化の推進において重要な役割を果たしている。従来の油圧式ステアリングとは異なり、EPSは電動モーターで操舵を補助するため、軽量化、燃費向上、車線維持支援や自動運転といった先進機能の統合が可能となる。自動車メーカーが電気自動車(EV)へ移行する中、EPSは電動パワートレインとの互換性から標準技術となりつつある。

従来型車両と電気自動車の両方でEPSシステムの採用が拡大している背景には、機械的複雑性の低減とエネルギー効率向上の潮流がある。EPSは走行状況に応じて反応するステアリングを実現し、運転体験の向上にも寄与する。EVが世界自動車販売に占める割合が増加するにつれ、EPS技術への需要はさらに高まり、車両の電動化を加速させるとともに、業界のイノベーションと持続可能性への取り組みを強化すると予想される。

米国エネルギー省によれば、EPSシステムは燃費を1~3%改善できる。2020年時点で国際エネルギー機関(IEA)は、世界の新車の60%以上がEPSを搭載していると報告している。この傾向は電気自動車(EV)と自動運転機能の普及拡大を後押ししている。

電動エアコンコンプレッサーがEVの効率性・快適性・持続可能性を向上させる

電動エアコンコンプレッサー(e-ACC)は車両電動化において重要な役割を担う。従来のベルト駆動式コンプレッサーとは異なり、e-ACCは電動モーターから直接駆動されるため機械式ベルトが不要となり、重量と複雑性を低減。これによりEV全体のエネルギー効率が向上する。国際エネルギー機関(IEA)の報告書によれば、この軽量化は車両の航続距離と性能向上に寄与する。

さらにe-ACCは電動パワートレインとシームレスに連携するよう最適化されており、乗員の快適性を維持しつつ最小限のエネルギー消費を実現します。EVがバッテリー電力のみに依存する以上、空調のような補助機能における内燃機関への負荷軽減は極めて重要です。

e-ACCは航続距離を損なうことなく効率的な温度制御を保証します。2023年に世界のEV販売台数が35%増加したことを受け、e-ACCのような省エネルギー技術の需要は加速しており、持続可能な電動化交通への移行において不可欠な存在となっている。

市場集中度

ティア1企業は市場全体の約50-55%を占め、車両電動化市場からの製品収益は5000万米ドルを超える。このカテゴリーにおける主要プレイヤーには、Robert Bosch GmbH、Continental AG、Denso Corporation、Hitachi, Ltd.、その他車両電動化分野にサービスを提供する企業が含まれます。

Tier-2およびその他の企業(JTEKT Corporation、Aisin Corporationなど)は、全体の市場の45-50%を占めると予測され、推定製品収益は5000万米ドル未満の範囲です。

国別洞察

以下のセクションでは、各国における車両電動化の業界分析をカバーします。北米、中南米、東アジア、南アジア太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカなど、世界の主要地域における主要国の需要分析を提供します。このデータは、投資家が最近のトレンドを鋭く観察し、体系的に検証するのに役立ちます。

中国における車両電動化成長過程の鍵:政府支援政策と製造イノベーション

中国の車両電動化は、政府政策と製造リーダーシップによって推進されています。政府は2025年までに25%のEV普及率目標を設定し、補助金や税制優遇措置などのインセンティブを提供することで、生産と消費者需要の両方を促進しています。この政策支援が電気自動車(EV)の急速な普及を後押ししています。

中国は世界最大のEV生産国であり、BYDやNIOなどの企業が生産規模を拡大することでEVの価格低下を促進している。2023年には世界のEV販売台数の60%以上を中国が占め、市場における支配力を示した。

急速な都市化と深刻な大気汚染が電動化移行をさらに加速させており、特にバッテリー式電気自動車(BEV)は人口密集都市における排出量削減の解決策を提供している。電動パワーステアリング(EPS)はEV効率向上の鍵となる。2023年までに中国の新車販売の70%以上がEPSを搭載し、エネルギー消費を改善するとともに持続可能な交通への移行を支えている。

電動オイルポンプとISGがドイツの車両電動化を推進

メーカーによる電動オイルポンプと統合型スタータージェネレーター(ISG)の採用増加が、ドイツの車両電動化を大きく加速させている。これらの先進部品は、電気自動車およびハイブリッド車の効率と性能向上に極めて重要です。

電動オイルポンプは従来のベルト駆動式ポンプに取って代わり機械的損失を低減し、パワートレイン全体のエネルギー効率を向上させます。これは特に省エネが重要なハイブリッド電気自動車(HEV)およびプラグインハイブリッド電気自動車(PHEV)において重要です。フォルクスワーゲンやBMWなどのドイツ自動車メーカーは、これらの部品を車両に統合し、燃料効率の最適化と電気自動車(EV)の航続距離延長を図っている。

統合型スタータージェネレーター(ISG)は、ブレーキ時のエネルギー回生を支援し、その他の車両機能に電力を供給するマイルドハイブリッドシステム(48ボルト)の採用を推進している。これにより、燃料消費量の削減、排出ガスの低減、そして車両全体の効率向上が可能となる。

電気式真空ポンプが米国における車両電動化を加速

電気式真空ポンプ(EVP)の普及拡大は、米国における車両電動化の加速に重要な役割を果たしている。内燃機関(ICE)で駆動される従来の機械式真空ポンプとは異なり、EVPは車両の電動モーターで直接駆動される。この移行は、ICEではなく電気システムに依存するバッテリー式電気自動車(BEV)やプラグインハイブリッド電気自動車(PHEV)にとって特に重要である。

エネルギー効率に優れ環境に優しい車両への消費者需要の高まりと、排出ガス規制の強化に伴い、自動車メーカーは設計にEVPを組み込むケースが増加している。これらの電動ポンプは、ブレーキやステアリング、その他の重要システムの制御精度を向上させると同時に、エネルギー消費を削減し、エンジン動力の必要性を排除する。

競争環境

バッテリー電気自動車(BEV)およびプラグインハイブリッド電気自動車(PHEV)への電動真空ポンプの容易な統合

電気式真空ポンプ(EVP)は、バッテリー電気自動車(BEV)およびプラグインハイブリッド電気自動車(PHEV)への容易な統合性により、車両電動化における主要コンポーネントとしての地位を確立している。内燃機関(ICE)に依存する従来型真空ポンプとは異なり、EVPは車両の電動モーターから直接駆動されるため、電動パワートレイン搭載車にとって不可欠である。

エンジン作動が不要な特性により、精密な制動・操舵制御などシステム性能が向上し、電気自動車の安全性と効率性に寄与する。EVPの簡便かつ効率的な統合は、機械的複雑性と車両重量の削減にも貢献する。

これによりメーカーは空間最適化、バッテリー設計の改善、車両アーキテクチャ全体の強化が可能となる。BEV(バッテリー電気自動車)やPHEV(プラグインハイブリッド車)の普及が進む中、EVPは電動化プロセスにおいて不可欠な要素となり、自動車分野での優位性を確固たるものにしています。

内燃機関車とマイクロハイブリッド車がハイブリッド化を推進、完全電動化への橋渡し役となる

ハイブリッド化分野における内燃機関車(ICE)とマイクロハイブリッド車の優位性は、従来のエンジン技術と新興ハイブリッドシステムを組み合わせる能力によって支えられています。このアプローチにより、内燃機関を完全に放棄することなく、車両の電動化へシームレスに移行することが可能となる。

マイクロハイブリッド車では、スタート・ストップシステムや電動パワーステアリング(EPS)などの機能が、性能を損なうことなく燃費効率を向上させ、排出ガスを削減する。これらの車両は依然として内燃機関に依存しているが、エネルギー回生を支援し効率を高める電気部品を統合している。電気インフラへの投資が低いため、マイクロハイブリッド車は完全電気自動車やプラグインハイブリッド車に比べて手頃な価格で入手しやすい。

内燃機関車とマイクロハイブリッド車は、環境に優しい交通手段への低コストでアクセスしやすい入り口を提供することで、車両の電動化を推進する。これらは消費者と自動車メーカーが従来のエンジンの親しみやすさを維持しながらハイブリッド技術を段階的に採用することを可能にし、最終的には完全電動化へのより円滑な移行を支える。

最近の業界動向

- 2023年12月、ロバート・ボッシュ社は電動化とコネクティビティソリューションを通じた持続可能なモビリティの推進を発表。効率性とユーザー体験向上のため、e-モビリティ向け電動駆動システム(eAxleを含む)およびコネクテッドサービスを開発中。

- 2024年9月、コンチネンタルAGはハイブリッド車および電気自動車向け48Vシステムとパワーエレクトロニクスを発表。様々な車種セグメントに対応可能なスケーラブルなソリューションの提供を目指す。

主要企業

- Robert Bosch GmbH

- Continental AG

- Denso Corporation

- Hitachi, Ltd.

- JTEKT Corporation

- Aisin Corporation

- Magna International

- Valeo SA

- Marelli Corporation

- Mahle GmbH

主要セグメンテーション

製品種類別:

製品種類はさらに、電動パワーステアリング(EPS)、スタート/ストップシステム、電動エアコンコンプレッサー、電動真空ポンプ、電動オイルポンプ、電動ウォーターポンプ、液体ヒーターPTC、統合型スタータージェネレーター(ISG)、スターターモーター、オルタネーター、アクチュエーターに分類される。

ハイブリッド化の程度別:

ハイブリッド化の程度は、内燃機関(ICE)&マイクロハイブリッド車、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、バッテリー電気自動車(BEV)、マイルドハイブリッドシステムに分類される。

地域別:

本調査で対象とする地域は、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカである。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 6.1. 製品タイプ

- 6.2. ハイブリッド化の程度

- 7. 製品タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 7.1. 電動パワーステアリング(EPS)

- 7.2. スタート/ストップシステム

- 7.3. 電動エアコンコンプレッサー

- 7.4. 電動真空ポンプ

- 7.5. 電動オイルポンプ

- 7.6. 電動ウォーターポンプ

- 7.7. 液体ヒーターPTC

- 7.8. 統合型スタータージェネレーター(ISG)

- 7.9. スターターモーター

- 7.10. オルタネーター

- 7.11. アクチュエーター

- 8. 2020年から2024年までの世界市場分析および2025年から2035年までの予測(ハイブリッド化の程度別)

- 8.1. 内燃機関(ICE)&マイクロハイブリッド車

- 8.2. ハイブリッド電気自動車(HEV)

- 8.3. プラグインハイブリッド電気自動車(PHEV)

- 8.4. バッテリー電気自動車(BEV)

- 8.5. マイルドハイブリッドシステム(48ボルト)

- 9. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. 北米

- 9.2. ラテンアメリカ

- 9.3. 西ヨーロッパ

- 9.4. 東ヨーロッパ

- 9.5. 東アジア

- 9.6. 南アジア太平洋

- 9.7. 中東・アフリカ

- 10. 北米販売分析(2020~2024年)および予測(2025~2035年)、主要セグメントおよび国別

- 11. ラテンアメリカ販売分析(2020~2024年)および予測(2025~2035年)、主要セグメントおよび国別

- 12. 西ヨーロッパ:2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 13. 東ヨーロッパ:2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 14. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 15. 南アジア太平洋地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 16. 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 17. 製品タイプおよびハイブリッド化の程度別、30カ国における2025年から2035年までの販売予測

- 18. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 19. 企業プロファイル

- 19.1. Robert Bosch GmbH

- 19.2. Continental AG

- 19.3. Denso Corporation

- 19.4. Hitachi, Ltd.

- 19.5. JTEKT Corporation

- 19.6. Aisin Corporation

- 19.7. Magna International

- 19.8. Valeo SA

- 19.9. Marelli Corporation

- 19.10. Mahle GmbH