❖本調査資料に関するお問い合わせはこちら❖

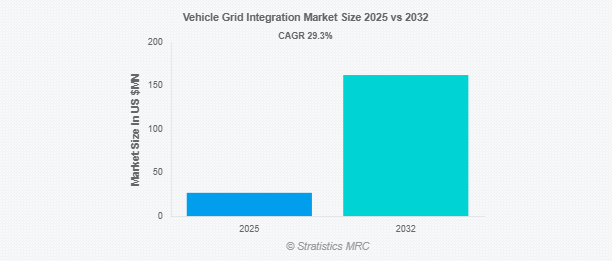

Stratistics MRCによると、世界の車両グリッド統合市場は2025年に2680万ドルを占め、予測期間中の年平均成長率は29.3%で、2032年には1億6240万ドルに達する見込みです。電気自動車(EV)を送電網に接続してエネルギーの流れを最大化するプロセスは、車両-送電網統合(VGI)として知られています。EVは、その双方向接続と電力交換機能により、オフピーク時に充電し、必要なときにグリッドにエネルギーを供給することができます。インテリジェントな充電と需要応答技術により、VGIは電気料金を下げ、再生可能エネルギーの統合を助け、送電網の安定性を向上させ、エネルギーの有効利用を促します。

国際エネルギー機関(IEA)によると、2021年には1,650万台の電気自動車が走行し、同年の販売台数は660万台で、世界の自動車販売台数の9%を占めています。

市場のダイナミクス

ドライバー

ドライバー:電気自動車の普及拡大

電気自動車(EV)の普及拡大は、VGI(Vehicle Grid Integration)事業の重要な促進要因です。環境的な利点、経済効率、バッテリー技術の進歩により、電気自動車への支持が高まっています。さらに、電気自動車の導入を奨励する政府のインセンティブや政策が、業界の拡大をさらに刺激しています。電気自動車販売の増加に伴い、ビークル・ツー・グリッド(V2G)技術は双方向のエネルギー伝送を促進し、送電網の安定性と再生可能エネルギー源の取り込みを強化します。さらに、電気自動車用バッテリーはポータブル蓄電システムとして機能するため、エネルギー管理が向上し、化石燃料への依存度が低下します。

阻害要因

高い初期費用とインフラ要件

VGI技術に関連する多額の初期費用と強力なインフラ要件は、市場拡大の大きな障壁となります。充電ステーション、スマート・グリッド、ビークル・ツー・グリッド・ネットワークの構築には多額の投資が必要で、貧しい地域での普及を妨げる可能性があります。さらに、グリッドの互換性の問題や高度な通信システムの必要性といった障害が複雑さをもたらしています。

チャンス:

スマートグリッドやスマートシティ構想との統合

VGI技術とスマートグリッドやスマートシティの枠組みとの融合は、ビジネスに有益な展望をもたらします。これらのプログラムは、効果的なエネルギー管理、グリッドの安定性、再生可能エネルギー消費の改善を促進します。さらに、双方向充電器やデマンド・レスポンス・イニシアチブなどの進歩により、電気自動車の所有者はインセンティブを受けながらグリッド・サービスに従事することができます。世界各国の政府は、持続可能な都市化の目標に合わせてVGIインフラに投資しており、業界の成長を促す環境を醸成しています。

脅威

消費者の認識と受容の欠如

VGIの利点に対する消費者の理解が限られていることが、VGIの普及を妨げています。電気自動車がどのように送電網の安定性を高めたり、ビークル・ツー・グリッド・プログラムを通じて収入を得たりできるのか、多くの見込みユーザーが認識していません。さらに、バッテリーの劣化や不十分な充電インフラに対する不安も普及率に影響しています。このような問題に対処するには、重点的な教育イニシアティブと、顧客の信頼を醸成するためのインセンティブが必要です。

Covid-19のインパクト:

COVID-19の流行は、ロックダウンやサプライチェーンの混乱によりインフラ建設に支障をきたし、ビークル・グリッド・インテグレーション事業の妨げとなりました。経済活動の低下は、電気自動車関連技術への投資に一時的に影響を与えました。パンデミックは持続可能なエネルギー・ソリューションの重要性を浮き彫りにし、この分野におけるパンデミック後の復興イニシアティブを促進しました。各国政府は、電気自動車の利用や、自動車を電力網に接続するシステムなど、環境に優しいプロジェクトへの支援を強化し、市場の長期的な成長を後押ししました。

予測期間中はハードウェア分野が最大になる見込み

ハードウェア・セグメントは、電気自動車と電力インフラのシームレスな統合を促進する上で不可欠な機能であるため、予測期間中に最大の市場シェアを占めると予想されます。電気自動車供給設備(EVSE)、インテリジェントメーター、双方向充電器などの要素は、エネルギーフローの監視と管理を成功させるために極めて重要です。電力会社は、送電網の安定化とピーク負荷の調整において、この技術に依存しています。さらに、350kW充電器などの技術革新により充電時間が大幅に短縮されるため、ユーザーエクスペリエンスが向上し、VGIシステムの広範な導入が容易になります。

予測期間中、急速充電ステーション・セグメントの CAGR が最も高くなる見込み

予測期間中、急速充電ステーション・セグメントは、充電時間の短縮と利便性の向上に対する消費者需要の高まりから、最も高い成長率を記録すると予測されています。これらのステーションは、長距離移動のための急速充電ソリューションを提供することで、航続距離への不安を軽減します。スマートグリッドと同化する能力は、再生可能エネルギー源を促進しながら、効果的なエネルギー分配を保証します。世界各国政府は、電気自動車の普及を促進するために急速充電インフラに多額の投資を行っており、この分野が市場成長の重要な要因となっています。

最大シェアの地域:

予測期間中、電気自動車の普及率が高く、送電網のアップグレードに積極的な欧州地域が最大の市場シェアを占めると予想されます。再生可能エネルギーへの移行を重視する同地域は、送電網の安定性と柔軟性を向上させるV2GシステムなどのVGI技術と合致しています。電気自動車の購入奨励金や充電インフラへの投資など、支援的な政策が欧州各国の市場拡大を後押ししています。

CAGRが最も高い地域:

急速な都市化、電気自動車(EV)需要の増加、持続可能な輸送イニシアティブに対する政府の大きな支援により、予測期間中、アジア太平洋地域が最も高いCAGRを示すと予測されます。中国や日本などの国々は、バッテリーの相互運用性基準や水素政策に投資することで、VGI技術導入のイニシアチブを先導しています。この地域は、充電インフラを強化する一方で、二酸化炭素排出量の削減に重点を置いており、大きな成長機会をもたらしています。

市場の主要プレーヤー

車両グリッド統合市場の主要プレーヤーには、Nuvve Holding Corp.、Tesla, Inc.、Nissan Motor Corporation、Mitsubishi Motors Corporation、BMW Group、General Motors Company、Ford Motor Company、Honda Motor Co.Ltd.、Toyota Motor Corporation、Volkswagen Group、E.ON SE、ABB Ltd.、Enel Spa、The Mobility House GmbH、Fermata Energy、ChargePoint Holdings, Inc.、BYD Auto Co., Ltd.などがいます。

主な展開

2025年3月、グリッド近代化とビークル・ツー・グリッド(V2G)の世界的リーダーであるNuvve Holding Corp.は、Battery-as-a-Service(BaaS)サービスの開始を発表。この新しいサブスクリプション・ベース・ソリューションは、電力協同組合やその他の負荷供給事業体を支援し、グリッド性能の強化、ピーク需要の管理、インフラコストの削減、より強靭な電力システムの構築を実現するよう設計されています。

2025年3月、ゼネラルモーターズはパシフィック・ガス・アンド・エレクトリック・カンパニー(PG&E)の住宅用Vehicle-to-Everythingパイロット・プログラムに参加し、北カリフォルニアと中央カリフォルニアの対象顧客に、対象となるGMエナジーの家庭用エネルギー製品のインセンティブ価格を提供しました。GMエナジーはPG&Eのような電力会社と協力し、GMの双方向EV充電技術を活用しています。この技術は、互換性のあるGM製EVが停電時に家庭に電力を供給することを可能にし、将来的にはエネルギー需要のバランスを取ることで送電網をサポートし、最終的に送電網全体の回復力を高めることを目的としています。

2024年10月には、BMW、フォード、ホンダが所有する電気自動車と送電網の統合に特化した合弁会社であるチャージスケープが、25%の株式を取得し、日産が対等なパートナーとして加わる予定です。この買収が完了すると、日産は米国とカナダのEVドライバーにChargeScapeのサービスを展開する予定です。

対象コンポーネント

– ハードウェア

– ソフトウェア

– サービス

対象となる充電インフラ

– 家庭用充電ステーション

– 公共充電ネットワーク

– 急速充電ステーション

対象車種

– バッテリー電気自動車(BEV)

– プラグイン・ハイブリッド電気自動車(PHEV)

対象電力定格

– 10 kW未満

– 10~50 kW

– 50 kW以上

対象技術

– ビークル・ツー・エブリシング(V2X)

– V1G(一方向スマートチャージ)

対象アプリケーション

– グリッド安定化サービス

– エネルギー管理と最適化

– 再生可能エネルギー統合

– その他のアプリケーション

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車グリッド統合の世界市場、コンポーネント別

5.1 はじめに

5.2 ハードウェア

5.2.1 スマートメーター

5.2.2 双方向充電器

5.2.3 充電ケーブル

5.2.4 通信機器

5.3 ソフトウェア

5.3.1 エネルギー管理システム

5.3.2 アグリゲーター・プラットフォーム

5.3.3 グリッド通信・制御ソフトウェア

5.4 サービス

5.4.1 設置と統合

5.4.2 コンサルティング&サポートサービス

5.4.3 マネージド・サービス

6 世界の自動車グリッド統合市場:充電インフラ別

6.1 はじめに

6.2 住宅用充電ステーション

6.3 公共充電ネットワーク

6.4 急速充電ステーション

7 世界の自動車グリッド統合市場、自動車タイプ別

7.1 はじめに

7.2 バッテリー電気自動車(BEV)

7.3 プラグインハイブリッド車(PHEV)

8 世界の自動車グリッド統合市場、電力定格別

8.1 はじめに

8.2 10kW未満

8.3 10~50 kW

8.4 50 kW以上

9 世界の自動車グリッド統合市場、技術別

9.1 はじめに

9.2 ビークル・ツー・エブリシング(V2X)

9.2.1 ビークル・ツー・グリッド(V2G)

9.2.2 ビークル・ツー・ホーム(V2H)

9.2.3 ビークル・ツー・ビルディング(V2B)

9.3 V1G(一方向スマート充電)

10 世界の自動車グリッド統合市場、用途別

10.1 はじめに

10.2 送電網安定化サービス

10.3 エネルギー管理と最適化

10.4 再生可能エネルギー統合

10.5 その他のアプリケーション

11 世界の自動車グリッド統合市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Nuvve Holding Corp.

13.2 Tesla, Inc.

13.3 Nissan Motor Corporation

13.4 Mitsubishi Motors Corporation

13.5 BMW Group

13.6 General Motors Company

13.7 Ford Motor Company

13.8 Honda Motor Co., Ltd.

13.9 Toyota Motor Corporation

13.10 Volkswagen Group

13.11 E.ON SE

13.12 ABB Ltd.

13.13 Enel Spa

13.14 The Mobility House GmbH

13.15 Fermata Energy

13.16 ChargePoint Holdings, Inc.

13.17 BYD Auto Co., Ltd.

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖