❖本調査資料に関するお問い合わせはこちら❖

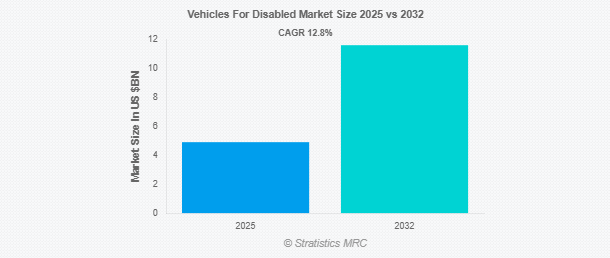

Stratistics MRCによると、身体障害者用車両の世界市場は2025年に49億ドルを占め、予測期間中の年平均成長率は12.8%で、2032年には116億ドルに達する見込みです。身体障害者用車両は、身体障害者が単独で、または介助を受けながら移動できるように特別に作られた、または適合された交通手段です。車いす用スロープやリフト、ハンド・コントロール、回転シート、さまざまな移動要件に対応するための自動化システムなどは、すべてこれらの自動車に見られる機能です。アクセシブルなバスやタクシーだけでなく、自動車やバンのような自家用車も含まれます。一時的または永続的な移動障害を持つ人々に安全で実用的なアクセシブルな交通手段を提供することで、これらの車は移動性、自律性、社会的包摂を向上させ、生活の質も高めます。

市場のダイナミクス

推進要因

推進要因:老年人口と障害者人口の増加

高齢化により移動に問題が生じるため、利用しやすい交通手段のニーズが高まっています。身体の不自由な人々が自立して便利に移動するためには、専用車がますます必要になってきています。このニーズは、モビリティ・イニシアチブや補助金を通じて、政府や医療制度によって満たされています。メーカーは、この人口動態の変化により、革新的で、ユーザーフレンドリーで、適応性のある自動車技術の開発を奨励されています。一般に、高齢者や障害者の増加により、特殊なモビリティ・ソリューションに対する市場の需要は高まっています。

抑制要因

カスタマイズ車両の高コスト

車いす用スロープ、ハンド・コントロール、回転シートなど、頻繁に必要とされる特殊な適合により、これらの自動車のコストは大幅に上昇します。多くの障害者は、特に低・中所得地域では、こうした費用を支払うことができません。保険や経済的支援がないため、その苦労はさらに増します。そのため、潜在的な購入者は、そのような車を購入するのをためらったり、まったく購入しないことを決めたりするかもしれません。身体障害者の大部分にとって、この経済的障壁はアクセシビリティを制限し、市場への浸透を阻害する。

機会:

技術の進歩と政府の支援

音声作動システム、アダプティブ・クルーズ・コントロール、車椅子対応設計などの技術革新により、ユーザーが利用できる可能性は広がっています。このような進歩により、より多くのカスタマイズが可能になり、障がい者のさまざまな要望に応えることができるようになりました。また、補助金、減税、移動支援イニシアティブといった形での政府支援も、市場の受け入れに拍車をかけています。メーカーは、インクルーシブな交通手段を求める規制の枠組みによって、研究開発への投資を促されています。障害者向け自動車の世界市場は、規制による支援と技術の進歩の組み合わせにより、より急速に拡大しています。

脅威:

新興経済国での限られたインフラと認知度の低さ

このような自動車の使い勝手は、未整備の道路や利用しやすい公共施設の少なさによって制限されています。さらに、特殊な輸送ソリューションの開発と利用は、資金調達と支援規制の不足によって制約を受けています。市場の拡大は、障害者用移動補助具に関する一般市民の知識の低さによってさらに妨げられています。多くの人々は、利用可能なさまざまな自動車オプションの利点をまだ知りません。このため、需要がまだ少なく、この産業への開発や投資が遅れているのです。

コビッド19の影響

Covid-19の大流行は、障害者向け自動車市場にさまざまな影響を与えました。当初、世界的なサプライチェーンの混乱、製造の停止、個人消費の減少が市場の成長を妨げました。戸締まりや社会的な距離感は、車両生産とアクセシビリティ関連サービスをさらに遅らせました。しかし、この危機は、障害者を含む社会的弱者のモビリティ・ニーズに対する認識を高めることにもなりました。政府や団体は、アクセシブルな交通ソリューションへの支援や資金提供を徐々に拡大。規制が緩和されるにつれて、特に個人用の改造車に対する需要が回復し、健康上の懸念がある中、自立したより安全な移動手段へのシフトを反映しています。

予測期間中はモビリティ・スクーター分野が最大になる見込み

モビリティ・スクーター分野は、移動に制限のあるユーザーの自立性と利便性の向上により、予測期間中最大の市場シェアを占めると予想。これらのスクーターは、ユーザーフレンドリーなデザイン、快適性、手頃な価格により、ますます好まれています。バッテリー寿命の向上、コンパクト設計、スマート制御などの技術的進歩が普及を後押ししています。高齢者人口の増加と移動補助具に対する意識の高まりが需要をさらに後押ししています。さらに、多くの地域で政府の支援と償還政策がモビリティ・スクーターの市場浸透を高めています。

障害者セグメントは予測期間中に最も高いCAGRが見込まれる市場

予測期間中、身体障害者セグメントは、カスタマイズされたモビリティ・ソリューションに対する一貫した需要を生み出し、最も高い成長率を記録すると予測されています。世界的な障害者人口の増加に伴い、アクセシブルでユーザーフレンドリーな車両に対するニーズは高まり続けています。認知度の向上、政府の支援策、障害者権利に関する法律が、さらに採用を加速させています。車両改造の技術的進歩は、障害者ユーザーの快適性と使いやすさを向上させます。このセグメントはまた、メーカーが革新的な製品を提供し、市場全体の成長を後押しするよう影響を与えます。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は、中間所得層の拡大や、日本、中国、インドなどの国々における政府の支援策により、最大の市場シェアを占めると予想されます。同市場は、急速な都市化、医療アクセスの改善、手頃な価格のモビリティ・ソリューションの生産増加によって形成されています。技術の進歩と現地生産の増加により、アダプティブ・ビークルはより利用しやすくなっています。しかし、発展途上国の一部では、インフラの制限や保険適用範囲の狭さが、特に農村部での普及の課題となっています。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測されますが、これは移動の権利に関する意識の高まりと、資金援助や規制を通じた政府の強力な支援によるものです。成熟した自動車および福祉技術セクターを有する米国が、この地域を支配しています。後付け自家用車の需要増加と老人人口の増加が市場拡大をさらに刺激。自動車メーカーと福祉機器メーカーの戦略的提携により、製品提供が強化されています。さらに、保険の枠組みが確立されているため、購入しやすい価格となっており、この地域全体で福祉車両の普及が進んでいます。

市場の主要プレーヤー

身体障害者向け車両市場の主要企業には、Toyota Motor Corporation、Volkswagen AG、Ford Motor Company、General Motors Company、Stellantis N.V.、Honda Motor Co.Ltd.、BraunAbility、Vantage Mobility International (VMI)、Allied Mobility、Revability、AMF-Bruns GmbH & Co. KG、Freedom Motors USA、Automotive Innovations、Kersey Mobility、MobilityWorks、日産自動車株式会社、現代自動車株式会社、Rollx Vans。

主な動向:

2025年1月、トヨタ・キルロスカール・モーターは、ビダディ(ベンガルール)を拠点とする完全子会社TMSSを設立。

2024年11月、フォルクスワーゲン・グループとリビアンは、電気自動車向けの次世代ソフトウェア/電気アーキテクチャを開発するため、最大58億米ドルを出資する50:50のJV、リビアンとフォルクスワーゲン・グループ・テクノロジーズを設立。

対象車種

– 乗用車

– モビリティスクーター

– 電動車いす移動車

– SUVおよびバン

– 電動車両

– マニュアル車

– その他の車種

運転オプション

– 自力運転

– アシスト運転

– 手動運転

– 自動運転

– その他の運転オプション

エンジンの種類

– 内燃機関(ICE)

– 電気自動車(EV)

– ハイブリッド車

対象技術

– アダプティブ・ドライビング・コントロール

– 車椅子リフトとスロープ

– ステアリング補助装置

– ペダルエクステンション

– 遠隔操作運転システム

– その他の技術

販売チャネル

– 相手先ブランドメーカー

– アフターマーケット

対象エンドユーザー

– 障害者

– 高齢者

– 病院および診療所

– リハビリセンター

– NGOおよび政府機関

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 世界の身体障害者用車両市場、車両タイプ別

5.1 はじめに

5.2 乗用車

5.3 移動スクーター

5.4 電動車いす移動車

5.5 SUVとバン

5.6 電動車両

5.7 マニュアル車

5.8 その他の車種

6 障害者用車両の世界市場、運転オプション別

6.1 はじめに

6.2 自力走行

6.3 運転補助

6.4 手動運転

6.5 自動運転

6.6 その他の運転オプション

7 世界の身体障害者用自動車市場:エンジンタイプ別

7.1 はじめに

7.2 内燃機関(ICE)

7.3 電気自動車(EV)

7.4 ハイブリッド車

8 障害者用車両の世界市場、技術別

8.1 はじめに

8.2 アダプティブ・ドライビング・コントロール

8.3 車椅子リフトとスロープ

8.4 ステアリング補助装置

8.5 ペダルエクステンション

8.6 遠隔操作運転システム

8.7 その他の技術

9 障害者用車両の世界市場、販売チャネル別

9.1 はじめに

9.2 相手先ブランドメーカー

9.3 アフターマーケット

10 世界の身体障害者用車両市場:エンドユーザー別

10.1 はじめに

10.2 身体障害者

10.3 高齢者人口

10.4 病院・診療所

10.5 リハビリセンター

10.6 NGOと政府機関

10.7 その他のエンドユーザー

11 障害者用車両の世界市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Toyota Motor Corporation

13.2 Volkswagen AG

13.3 Ford Motor Company

13.4 General Motors Company

13.5 Stellantis N.V.

13.6 Honda Motor Co., Ltd.

13.7 BraunAbility

13.8 Vantage Mobility International (VMI)

13.9 Allied Mobility

13.10 Revability

13.11 AMF-Bruns GmbH & Co. KG

13.12 Freedom Motors USA

13.13 Automotive Innovations

13.14 Kersey Mobility

13.15 MobilityWorks

13.16 Nissan Motor Co., Ltd.

13.17 Hyundai Motor Company

13.18 Rollx Vans

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖