❖本調査資料に関するお問い合わせはこちら❖

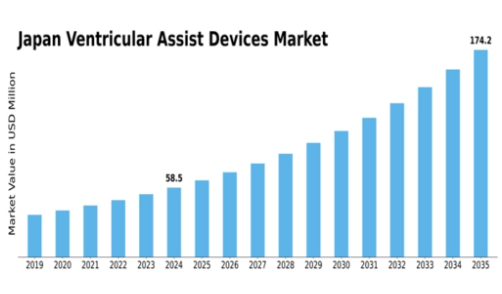

MRFRの分析によると、2024年の日本の心室補助装置市場規模は9750万米ドルと推定された。日本の心室補助装置市場は、2025年の1億541万米ドルから2035年までに2億3000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8.11%を示すと予測されている。

主要市場動向とハイライト

日本の心室補助装置市場は、技術進歩と高齢化を背景に成長が見込まれる。

- 心室補助装置の技術進歩により、患者の治療成果と装置効率が向上している。

- 日本の規制支援はイノベーションを促進し、新規装置の承認プロセスを迅速化している。

- 日本の高齢化は、特に心不全分野において心室補助装置の需要増加に寄与している。

- 主な市場推進要因としては、心不全の発生率の上昇と医療費の増加が挙げられ、これらが市場成長を推進する可能性が高い。

日本の心室補助装置市場

CAGR

8.11

市場規模と予測

2024 年の市場規模 97.5 (百万米ドル) 2035 年の市場規模 230.0 (百万米ドル)

主要企業

Abbott(米国)、Medtronic(米国)、Boston Scientific(米国)、Terumo(日本)、Cleveland Heart(米国)、ReliantHeart(米国)、Syncardia(米国)、Getinge(スウェーデン)、CardiacAssist(米国)

日本の心室補助装置市場の動向

日本の心室補助装置市場は、心不全の有病率の増加と高齢化の進展を背景に、現在著しい進歩を遂げています。医療従事者が重篤な心臓疾患を管理するための効果的な解決策を模索する中、革新的な医療技術に対する需要が高まっています。さらに、日本政府は先進的な医療機器の開発と採用を積極的に推進しており、市場環境の改善が見込まれます。新規機器の承認を迅速化するための規制の枠組みが整備され、メーカーの研究開発投資が促進されています。加えて、医療機関と技術企業間の連携強化が進み、イノベーションを促進する環境が整いつつある。この相乗効果により、性能と患者転帰を改善する次世代心室補助装置の導入が期待される。市場拡大が続く中、関係者は日本の心臓医療の未来を形作る可能性のある新興トレンドや技術進歩に注視することが不可欠である。

技術的進歩

心室補助装置市場では、小型化や生体適合性の向上など、急速な技術革新が進んでいる。こうした進歩により装置の性能と患者の快適性が向上し、医療提供者と患者の双方にとってより魅力的なものとなる見込みだ。

規制面の支援

日本政府は規制プロセスの効率化を通じて心室補助装置市場を積極的に支援している。この取り組みは新規デバイスの承認を加速させ、イノベーションを促進するとともに、メーカーが先進的なソリューションを市場に投入するよう促すことを目的としている。

高齢化

日本における高齢化人口への人口動態の変化は、心臓関連疾患の発生率増加に寄与している。医療システムが慢性心疾患管理のための効果的な介入手段を求める中、この傾向は心室補助装置の需要を牽引すると予想される。

日本における心室補助装置市場の推進要因

認知度向上と教育

心臓の健康状態や治療選択肢に関する認知度と教育の向上は、心室補助装置市場にとって極めて重要です。心不全と利用可能な治療法について医療従事者と一般市民の両方を教育するキャンペーンが日本で勢いを増しています。この認知度向上は早期診断と治療につながり、患者の転帰を大幅に改善する可能性があります。より多くの患者と家族が心室補助装置について情報を得るにつれ、これらの技術に対する需要は高まる見込みです。医療提供者が先進治療法への関心の高まりに対応するにつれ、心室補助装置市場はこの傾向の恩恵を受けると予想される。

医療費支出の増加

日本の医療費支出増加は、心室補助装置市場の重要な推進要因である。政府は慢性疾患の増加する負担に対処するため、医療インフラと技術に多額の投資を続けている。2025年には医療費支出が約5000億ドルに達すると予測されており、これは健康状態の改善に向けた取り組みを反映している。この財政支援により、病院や診療所が最先端の医療を提供しようとする中で、心室補助装置を含む先進医療技術の採用が促進される。資金増加により革新的な装置の調達や医療従事者の訓練が可能となり、最終的に患者ケアが向上するため、心室補助装置市場はこの傾向から恩恵を受ける見込みである。

心不全の発生率上昇

日本における心不全の有病率増加は、心室補助装置市場の重要な推進要因である。高齢化に伴い心血管疾患の発生率が上昇し、先進的な治療選択肢への需要が高まっている。報告によれば、心不全は日本で約150万人に影響を及ぼしており、心室補助装置にとって大きな市場を形成している。この増加する患者集団は、心不全を効果的に管理するための革新的な解決策を必要としており、市場を前進させている。さらに、医療システムが患者アウトカムの改善と再入院率の低減に注力する姿勢は、これらの装置の導入と合致している。医療提供者が心不全管理のための効果的な治療法を導入しようとする中、心室補助装置市場は拡大する見込みである。

支援的な規制環境

日本の支援的な規制環境が心室補助装置市場の成長を促進している。医薬品医療機器総合機構(PMDA)は革新的医療機器の承認プロセスを合理化し、メーカーが新製品を市場投入することを奨励している。この規制支援は先進的な心室補助装置の普及を加速させるだけでなく、患者が最先端治療にアクセスする機会も拡大する。2025年現在、有利な規制に後押しされ、市場には新規参入企業と製品が流入している。メーカーがこの環境を活用し、患者と医療提供者のニーズを満たす革新的なソリューションを導入することで、心室補助装置市場はさらに発展する見込みである。

装置設計における技術革新

心室補助装置の設計と機能性における技術的進歩は、日本の市場に大きな影響を与えている。小型化、生体適合性の向上、バッテリー寿命の延長といった革新により、これらの装置は患者にとってより利用しやすく効果的なものとなっている。ワイヤレスモニタリングシステムの導入によりリアルタイムデータ追跡が可能となり、患者管理と治療成果の向上につながります。2025年時点で、こうした技術的改善を原動力に市場は約8%のCAGRで成長すると予測されています。より効率的でユーザーフレンドリーなデバイス開発を目指す継続的な研究開発努力が、最終的に患者の生活の質を向上させることで、心室補助装置市場は恩恵を受ける見込みです。

市場セグメントの洞察

日本心室補助装置市場セグメントの洞察

日本心室補助装置市場セグメントの洞察

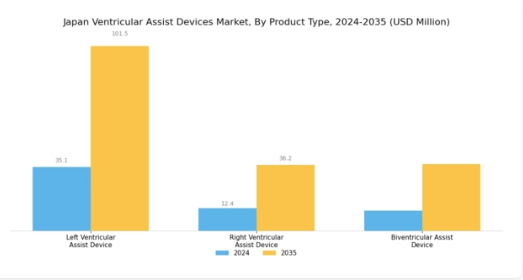

心室補助装置市場製品タイプ別洞察

心室補助装置市場製品タイプ別洞察

日本の心室補助装置市場は、技術の進歩と心不全症例の増加が革新的ソリューションの需要を牽引するにつれ、ますます重要性を増している。この市場において、製品タイプセグメントは特定の患者ニーズに応える多様なソリューションを明らかにしている。左心室補助装置は特に顕著で、弱った心臓の効率を高めるように設計されており、心不全の管理において重要な役割を果たしています。その重要性は、心血管疾患のリスクが高い高齢化社会に直面する日本の状況によって強調されており、治療戦略の基盤となっています。

一方、右心室補助装置は、見過ごされがちな右心不全を対象としています。この装置の意義は、特定の心臓疾患を持つ患者を支援し、全体的な治療成果を向上させる能力にあります。右心補助システムの認知度向上は、個別化された医療介入を重視する日本の進化する医療環境に沿った、臨床アプローチの変化を示しています。一方、両心室補助装置は、左心不全と右心不全の両方に直面する患者の課題に対処し、緊急を要する患者に包括的な解決策を提供します。

両心室を管理する相乗効果により、急性期における必須選択肢となり、患者が救命技術を利用できることを保証する。治療プロトコルへの本装置の統合は、医療進歩の潮流を反映し、患者管理の包括性に焦点を当て、患者ケアに重大な影響を与え得る。全体として、日本における心室補助装置市場の製品タイプ別セグメンテーションは、心不全管理の重要な方向性を浮き彫りにし、多様な患者要件を満たす装置の必要性を強調している。

これらの革新的技術は患者の生活の質を向上させるだけでなく、心血管疾患に対する先進的かつ効果的な治療を優先する日本の広範な医療施策とも合致しています。

心室補助装置市場:流量タイプ別インサイト

心室補助装置市場:流量タイプ別インサイト

日本の心室補助装置市場は流量タイプ別に構成され、主に連続流モデルと拍動流モデルが含まれます。連続流式デバイスはコンパクト設計と効率性から日本で支持を集めており、長期支援を必要とする患者層で人気が高まっている。このセグメントは、高度心不全患者にとって不可欠な安定した循環を提供できる点が評価される。一方、拍動流式デバイスは自然な心拍を模倣し、臓器灌流の改善や患者快適性といった利点をもたらすため、特定の臨床状況で特に有効である。

日本における心臓疾患の増加傾向と高齢化社会の進展が、これらの装置への需要を牽引し、市場全体の動向に寄与している。さらに技術の進歩により、医療システムへの統合性が向上し、使いやすさと患者アウトカムが改善されている。医療提供者が革新的なソリューションを採用し続ける中、連続流型と拍動流型の両方が、機械的循環補助を受ける患者のニーズに対応する上で重要な役割を果たすと予想される。日本における心室補助装置市場は、こうした新たな動向や需要に適応する中で、大きな進化を遂げようとしている。

心室補助装置市場の設計に関する洞察

心室補助装置市場の設計に関する洞察

日本心室補助装置市場の設計分野は、同地域における心血管疾患の増加に対処するために不可欠な革新的技術を包含している。この分野において、植込み型心室補助装置は重篤な心不全患者に対する長期的な解決策を提供し、重要な位置を占めている。この技術は患者の移動性と生活の質を向上させ、高齢化が進む日本の医療環境において、こうしたデバイスへの需要増加を牽引する重要な選択肢となっている。一方、経皮的心室補助装置は侵襲性の低い代替手段を提供し、患者の快適性の向上と入院期間の短縮を可能にする。

両設計オプションは、最先端医療技術を日常治療に統合するという日本の目標に沿い、国内の心臓医療の進歩に大きく貢献している。医療分野が進化する中、患者中心の設計への注力は、日本における心室補助装置市場におけるさらなる革新を促進し、治療成果だけでなく患者の総合的な体験も向上させるでしょう。これらの先進装置に対する認知度と採用率の向上は、日本の心不全管理戦略に大きな変化をもたらし、患者と医療提供者の双方にとって希望に満ちた展望を提供します。

心室補助装置市場の応用分野に関する洞察

心室補助装置市場の応用分野に関する洞察

日本の心室補助装置市場は、主に「最終治療」と「橋渡し治療」に焦点を当てた用途に分類され、それぞれが心不全管理において重要な役割を果たしている。心臓移植に適さない患者に長期的な支援を提供する最終治療は、日本における心血管疾患の有病率増加に伴い注目を集めている。技術と患者管理戦略の進歩により、この分野は末期心不全患者の生活の質を向上させる可能性がますます認識されている。

一方、ブリッジング療法は移植待機中の患者を安定させる重要な役割を担い、医療システムにおける一時的解決策の緊急ニーズに対応している。患者の転帰改善への重点化と日本の高齢化が相まって、革新的な心室補助装置の需要を牽引しており、これらの用途は日本における心室補助装置市場の重要な構成要素として位置づけられている。継続的な研究開発の取り組みにより、業界は進化を遂げ、治療プロトコルの向上と患者ケアの新たな機会を提供することが期待されている。

主要企業と競争の洞察

心室補助装置市場は、急速な技術の進歩と革新的な心臓ソリューションに対する需要の高まりを特徴とする、ダイナミックな競争環境を示しています。アボット(米国)、メドトロニック(米国)、テルモ(日本)などの主要企業は、その広範な研究能力と確立された市場での存在感を戦略的に活用する立場にあります。アボット(米国)は、継続的なイノベーションを通じて製品ポートフォリオの強化に注力している一方、メドトロニック(米国)は、日本市場での事業拡大のために戦略的パートナーシップを重視しています。テルモ(日本)は、現地生産能力を活かし、地域のニーズに効果的に対応することを目指しています。これらの戦略が相まって、イノベーションと現地化ソリューションがますます重要になる競争環境が生まれています。

ビジネス戦略の面では、リードタイムの短縮とサプライチェーンの最適化のために、製造の現地化が進んでいます。市場構造は、複数の企業が市場シェアを争う、やや分散化しているようです。しかし、業界標準を設定し、技術の進歩を推進する大手企業の影響力は依然として大きいままです。この競争構造は、中小企業がイノベーションを起こす環境を育む一方で、大企業の支配力が市場のトレンドを左右することが多いという状況を生み出しています。

2025年10月、アボット(米国)は、患者の状態をリアルタイムでモニタリングする高度なAIアルゴリズムを統合した最新の心室補助装置を発売すると発表した。この戦略的動きは、患者の治療成果を向上させるだけでなく、心臓治療分野におけるデジタル医療技術の統合におけるアボットのリーダーとしての地位を確立するものである。AI機能の導入は、患者管理と業務効率の改善を求める医療提供者を惹きつける可能性が高い。

2025年9月、メドトロニック(米国)は、日本の大手医療提供者と提携し、現地市場に合わせた次世代の心室補助装置を共同開発することになりました。この提携は、地域の医療ニーズを理解し、それに応じて自社製品を適応させるというメドトロニックの取り組みを強調するものです。このような提携により、メドトロニックの製品は日本の患者や医療システムの特定の要件に確実に適合することになり、同社の競争力強化につながる可能性があります。

2025年8月、テルモ(日本)は心室補助装置の生産能力拡大のため、国内製造施設を増設した。この拡張は、地域における心臓サポートソリューションの需要増に対応する同社の戦略を反映している。現地生産能力の強化により、テルモはサプライチェーンの信頼性向上とコスト削減を図り、市場での競争優位性を高める見込みである。

2025年11月現在、心室補助装置市場の動向はデジタル化、持続可能性、AI技術の統合に重点が置かれている。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を共有できるようになった。今後の展望としては、競争上の差別化が従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、高品質で技術的に先進的なソリューションの提供の重要性を強調し、企業が市場で自らを位置付ける方法を再定義する可能性があります。

業界動向

日本の心室補助装置(VAD)市場は、技術進歩と心不全治療への需要増加を背景に、最近著しい進展を見せています。2023年9月、メドトロニックは、患者の治療結果と手術の効率性を高める、アップグレード版のVADの発売を発表しました。さらに、2023年8月には、ニプロとテルモが、革新的な循環補助システムの開発に焦点を当てた提携を行いました。

この市場では、2023年7月に小児患者向けの新しいVADシステムを発表したリバノバなどの企業による、医療ソリューションの改善を目的とした提携の傾向が見られます。M&A の面では、ここ数カ月、JARVIK Heart、Thoratec、アボットなどの主要企業による注目すべき買収は報告されていません。

しかし、日本における VAD の市場評価額は、高齢化と心臓関連疾患の有病率の増加により、2024 年後半までに 10 億米ドル以上に達すると予測されており、上昇を続けています。さらに、医療インフラの強化に向けた日本政府の取り組みは、VAD 市場の成長にさらなる弾みをつけ、イノベーションと開発にとってより好ましい環境を促進する可能性が高い。

将来の見通し

日本の心室補助装置市場の将来の見通し

心室補助装置市場は、技術の進歩と心不全の有病率の増加に牽引され、2024年から2035年にかけて8.11%のCAGRで成長すると予測されています。

新たな機会は以下の分野に存在する:

- 在宅使用のための携帯型心室補助装置の開発

- 統合ケアソリューションのための病院との提携

- 患者モニタリングのためのAI駆動型予測分析への投資

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本心室補助装置市場 設計別展望

- 植込み型心室補助装置

- 経皮的心室補助装置

日本心室補助装置市場 用途別展望

- 最終治療

- 橋渡し治療

日本心室補助装置市場 製品タイプ別展望

- 左心室補助装置(LVAD)

- 右心室補助装置(RVAD)

- 両心室補助装置(BIVAD)

日本心室補助装置市場 流量タイプ別展望

- 連続流量

- 拍動流量

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- セクションIV:定量的分析

- 4.1 化学品・材料、製品タイプ別(百万米ドル)

- 4.1.1 左心補助装置(LVAD)

- 4.1.2 右心補助装置(RVAD)

- 4.1.3 両心室補助装置(BIVAD)

- 4.2 化学薬品・材料、流量タイプ別(百万米ドル)

- 4.2.1 連続流量

- 4.2.2 拍動流

- 4.3 化学薬品・材料、設計別(百万米ドル)

- 4.3.1 植込み型心室補助装置

- 4.3.2 経皮的心室補助装置

- 4.4 化学薬品・材料、用途別(百万米ドル)

- 4.4.1 最終治療

- 4.4.2 橋渡し治療

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 化学品・材料分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品の発売/サービスの展開

- 5.1.7.2 M&A

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費。2023年

- 5.2 企業プロフィール

- 5.2.1 Abbott (US)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な展開

- 5.2.1.4 SWOT 分析

- 5.2.1.5 主な戦略

- 5.2.2Medtronic (US)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な展開

- 5.2.2.4 SWOT 分析

- 5.2.2.5 主な戦略

- 5.2.3 Boston Scientific (US)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な展開

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4Terumo (JP)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5Cleveland Heart (US)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6ReliantHeart (US)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Syncardia (US)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Getinge (SE)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9CardiacAssist (US)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート