❖本調査資料に関するお問い合わせはこちら❖

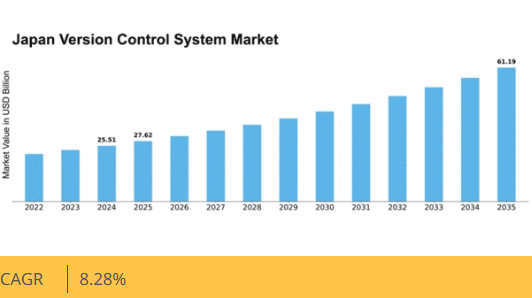

マーケットリサーチフューチャーの分析によると、日本のバージョン管理システム市場規模は2024年に255億1000万米ドルと推定された。日本のバージョン管理システム市場は、2025年の276億2,000万米ドルから2035年までに611億9,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.2%を示すと予測されている。

主要市場動向とハイライト

日本のバージョン管理システム市場は、クラウド導入とDevOpsプラクティスとの統合を原動力として堅調な成長を遂げている。

- クラウド導入はバージョン管理システムの環境を変革し、アクセシビリティとコラボレーションを強化している。

- 組織が開発プロセスにおけるデータ保護を優先する中、セキュリティ強化はますます重要性を増している。

- この市場で最大のセグメントはエンタープライズ部門であり、最も急成長しているセグメントは中小企業(SME)である。

- コラボレーションツールへの需要増加とソフトウェア品質保証への注力強化が、市場拡大を推進する主要な要因である。

日本におけるバージョン管理システム市場

CAGR

8.28%

市場規模と予測

2024年市場規模25.51 (10億米ドル)2035年市場規模61.19 (10億米ドル)CAGR (2025 – 2035)8.28%

主要プレイヤー

GitHub(米国)、GitLab(米国)、Bitbucket(オーストラリア)、Perforce(米国)、Subversion(米国)、Mercurial(米国)、SourceForge(米国)、Azure DevOps(米国)

日本のバージョン管理システム市場動向

バージョン管理システム市場は現在、効率的なソフトウェア開発プロセスへの需要増加を背景に顕著な成長を遂げています。組織は、コード変更の管理、開発者間のコラボレーション促進、プロジェクトの完全性確保のためにバージョン管理システムの必要性を認識しています。この傾向は、急速なイノベーションと厳格なコンプライアンス要件が堅牢なバージョン管理ソリューションを必要とするテクノロジーや金融などの分野で特に顕著です。さらに、リモートワークの普及により、地理的な障壁に関係なくチームがシームレスに共同作業できるクラウドベースのバージョン管理システムの採用が加速している。その結果、市場では自動テストや継続的インテグレーションなどの強化された機能を提供する統合プラットフォームへの移行が進んでいる。加えて、サイバーセキュリティへの重視がバージョン管理システム市場に影響を与えている。企業はセキュアコーディングの実践やデータ保護を優先する傾向が強まっており、高度なセキュリティ機能を備えたシステムへの需要が高まっています。このセキュリティ重視の姿勢は、市場における新たなツールや機能の開発を形作る可能性が高いです。全体として、バージョン管理システム市場は技術進歩と業界ニーズの変化に牽引され、継続的な拡大が見込まれます。関係者はこれらの変化に適応し、新たな機会を活用するために警戒を怠ってはなりません。

クラウド導入

クラウドベースソリューションへの移行がバージョン管理システム市場を変革している。組織はリアルタイムの共同作業とアクセシビリティを可能にするクラウドホスト型プラットフォームをますます選択している。この傾向は、リモートワーク慣行が普及しつつある日本で特に顕著であり、場所を問わずチームが効率的に協働することを可能にしている。

セキュリティ強化

サイバーセキュリティ脅威が進化し続ける中、バージョン管理システム市場ではセキュリティ機能への注目が高まっている。企業はデータ侵害や不正アクセスに対する強固な保護を提供するソリューションを求めています。この傾向は、バージョン管理システム内での高度なセキュリティプロトコルの開発を促進する可能性があります。

DevOpsとの統合

バージョン管理システムとDevOpsプラクティスの統合が進んでいます。組織は開発チームと運用チーム間のシームレスなコラボレーションの重要性を認識しています。この傾向は、継続的インテグレーションとデリバリーを支援し、ソフトウェア開発全体の効率性を高めるツールへの需要が高まっていることを示唆しています。

日本のバージョン管理システム市場の推進要因

コラボレーションツール需要の高まり

日本のバージョン管理システム市場では、コラボレーションツールの需要が顕著に増加している。組織がリモートワークやハイブリッドワークモデルをますます採用するにつれ、効果的なコラボレーションソリューションの必要性が最優先事項となっている。この傾向は、日本企業におけるコラボレーションソフトウェアツールの導入が約15%増加したと報告されていることに反映されている。バージョン管理システムは開発者間のシームレスな協業を促進し、リアルタイム更新と効率的なプロジェクト管理を可能にします。これらのシステムを日常業務に統合することで生産性が向上し、エラー発生率が低下するため、バージョン管理システム市場全体の成長を牽引しています。さらに、企業が開発プロセスの最適化とプロジェクト成果の向上を図る中、ソフトウェア開発におけるチームワークと集団的問題解決への重視が、今後もこの需要を押し上げ続ける見込みです。

アジャイル開発手法の台頭

日本のバージョン管理システム市場は、アジャイル開発手法の台頭によって形成されつつある。アジャイル手法は反復的開発、柔軟性、変化への迅速な対応を重視しており、効果的なバージョン管理システムの使用が不可欠である。組織がアジャイルフレームワークに移行するにつれ、これらの手法を支援するツールへの需要が高まっている。調査報告によれば、日本のソフトウェア開発チームの約60%がアジャイル手法を採用しており、これに伴いバージョン管理システムの利用も増加している。これらのシステムは、急速に変化する環境下でのコード変更管理に必要な基盤を提供し、チームが効率的に協業し、進化するプロジェクト要件に適応することを可能にする。企業が応答性とイノベーション能力の向上を図る中、バージョン管理システムとアジャイル原則の整合性は、今後もその採用を促進し続けるだろう。

規制順守とデータガバナンス

日本のバージョン管理システム市場は、規制順守とデータガバナンス要件の影響をますます強く受けている。組織がデータ管理やソフトウェア開発手法に関する規制強化に直面する中、効果的なバージョン管理システムの必要性はより顕著になっている。これらのシステムは、コード変更が文書化され、追跡可能であり、業界標準に準拠していることを保証する上で重要な役割を果たす。最近の調査では、日本の企業の約55%がソフトウェア開発プロセスにおいてコンプライアンスを優先していると回答しており、これらの要件を満たす上でバージョン管理システムの重要性が浮き彫りになっている。データガバナンスへの重視が高まる中、組織はコンプライアンス違反に伴うリスクを軽減し、データ管理戦略全体を強化するため、バージョン管理システムの導入を推進する可能性が高い。

ソフトウェア開発への投資拡大

日本のバージョン管理システム市場は、様々な分野におけるソフトウェア開発への投資拡大の恩恵を受けている。産業がデジタルトランスフォーメーションの重要性をますます認識するにつれ、ソフトウェアプロジェクトへの資金提供が顕著に増加している。最近の統計によると、日本のソフトウェア開発支出は過去1年間で約12%増加している。この投資流入は、組織が堅牢な開発手法を導入し効率的なプロジェクト管理を確保しようとする中で、バージョン管理システムの需要を牽引する可能性が高い。バージョン管理システムをソフトウェア開発ワークフローに統合することは、コード品質の維持と開発チーム間のコラボレーション促進に不可欠である。企業がソフトウェア能力強化に向けてリソースを継続的に配分する中、バージョン管理システム市場は持続的な成長が見込まれる。

ソフトウェア品質保証への注目の高まり

日本では、ソフトウェア品質保証への注目の高まりがバージョン管理システム市場に大きく影響している。企業が高品質なソフトウェア製品の提供を目指す中、バージョン管理システムの役割はますます重要になっている。これらのシステムにより、開発者は変更を追跡し、コードバージョンを管理し、最も安定したバージョンのみがデプロイされることを保証できる。最近のデータによると、日本のソフトウェア企業の約70%が品質保証プロセスの一環としてバージョン管理システムを導入している。この傾向は、競争の激しい市場において不可欠なソフトウェアの完全性と信頼性を維持することの重要性を強調している。堅牢なテストと検証プロセスの必要性に対する認識の高まりは、組織がソフトウェア品質の向上と市場投入までの時間短縮におけるその価値を認識するにつれ、バージョン管理システムの採用をさらに促進する可能性が高い。

市場セグメントの洞察

日本のバージョン管理システム市場セグメントの洞察

日本のバージョン管理システム市場セグメントの洞察

バージョン管理システム市場タイプの洞察

バージョン管理システム市場タイプの洞察

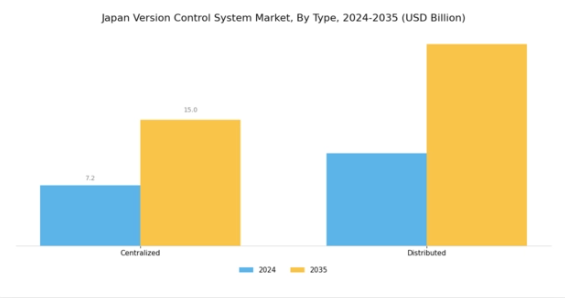

日本のバージョン管理システム市場は、地域のソフトウェア開発環境の多様なニーズに応える様々なタイプに区分される特徴があります。この市場における主要セグメントは、そのシンプルさと管理の容易さから従来から支持されている集中型バージョン管理システムです。集中型システムでは複数のユーザーが同一コードベース上で作業できるため、特にチームメンバーが複数拠点に分散する大規模組織において、シームレスかつ効率的な共同作業を実現します。またプロジェクト履歴の管理やファイル共有を簡素化し、開発者にとっての単一の情報源を提供します。このため、構造化されたワークフローと直感的なユーザー体験を重視するチームの間で、このアプローチは依然として人気を保っています。

一方、分散型バージョン管理システムは、特に柔軟性とオフライン機能を重視する組織を中心に日本で注目を集めています。分散型の特性により、各開発者がリポジトリの完全なコピーを保持できるため、パフォーマンスが向上し、個々の変更に対する制御性が強化されます。このアプローチは、迅速な反復と効果的なコラボレーションが不可欠なアジャイル手法や継続的インテグレーションの進化する実践とよく調和します。リモートワークが普及する中、分散システムの重要性は、場所を問わないチームワーク実現の観点で明らかである。さらに、革新性と細部へのこだわりが特徴の日本の活況を呈するテック産業は、両タイプの需要を支えている。

デジタルトランスフォーメーションに向けた国家的取り組みが継続する中、開発プロセスにおける高度なバージョン管理システムの採用は、情報技術、自動車、製造など多様な分野での市場成長を牽引すると予想される。さらに、日本におけるDevOps実践への移行傾向は、これらのシステムの重要性を強調している。迅速なデプロイサイクルと市場要求への対応が重視される中、集中型と分散型の両モデルをサポートするツールの必要性が高まっている。分散アーキテクチャにおけるセキュリティ維持やアクセス制御といった課題も、両システムの優れた機能を組み合わせた堅牢なソリューションを求める組織内でのイノベーションを促進している。

日本のバージョン管理システム市場はこうした進展の恩恵を受ける態勢にあり、現代のソフトウェア開発環境特有のニーズを満たす統合ツールの導入機会を開発者に提供する。集中型と分散型の各セグメントにおけるユーザー要件の明確な理解が、最終的に日本におけるバージョン管理システムの進化を形作り、市場の将来的な軌道の重要な側面となるだろう。

バージョン管理システム市場 導入形態別インサイト

バージョン管理システム市場 導入形態別インサイト

日本におけるバージョン管理システム市場の導入形態セグメントは、主にクラウド型とオンプレミス型ソリューションからなる多様な状況を示している。クラウド導入方式は、その拡張性と使いやすさから大きな支持を得ており、様々な分野の開発者がコラボレーションを効率化し、アクセシビリティを向上させている。リモートワークが普及しつつある日本では、クラウドベースのソリューションへの傾向が今後も拡大すると予想される。

一方、オンプレミスセグメントは、特に金融や政府など規制が厳しい業界において、データに対するより高度な制御とセキュリティを必要とする組織にとって依然として重要である。このセキュリティ重視の姿勢がオンプレミスソリューションの需要を牽引し、企業が自社のバージョン管理システムを管理するためのカスタマイズされたアプローチを可能にしている。日本バージョン管理システム市場の収益状況は、企業が運用要件とデータの機密性に基づいてニーズを評価する中で、これらの導入形態を理解することの重要性を浮き彫りにしている。これらの導入戦略の組み合わせは、日本のバージョン管理システム市場セグメンテーションにおける重点領域であり、技術進歩に適応する国内産業の進化する嗜好を反映している。

バージョン管理システム市場における組織規模の洞察

バージョン管理システム市場における組織規模の洞察

日本のバージョン管理システム市場は、中小企業(SME)から大企業まで多様な組織規模を特徴としており、いずれも市場成長において重要な役割を果たしている。中小企業は、リソースを効果的に管理しながらコラボレーションとプロジェクト効率の向上を図るため、バージョン管理システムの導入を加速させている。この導入は、競争が激化する環境下でワークフローの効率化に寄与する。一方、大企業は、広範な業務要件と複雑なプロジェクト管理のための堅牢なソフトウェアソリューションの必要性から、市場を支配している。

日本のデジタルトランスフォーメーション(DX)推進策の急増(主に技術インフラ強化を目指す政府政策が牽引)に伴い、中小企業と大企業の双方が信頼性の高いバージョン管理システム導入の重要性を認識しつつある。この市場セグメントは、日本のバージョン管理システム市場統計に寄与するだけでなく、イノベーション能力の強化と国際競争力の維持という国家目標に沿う点で重要である。バージョン管理システムへの注目は、日本産業全体における自動化の進展と業務効率化の推進という広範な潮流を反映している。その結果、デジタル領域における進化するニーズに対応する先進的ソリューションを求める両組織規模が、市場成長を牽引すると予測される。

バージョン管理システム市場の業種別インサイト

バージョン管理システム市場の業種別インサイト

日本のバージョン管理システム市場は、デジタル化の進展と共同開発トレンドに牽引され、様々な業種で著しい成長を遂げている。BFSI(銀行・金融・保険)セクターは、金融機関がソフトウェア開発・導入プロセスにおけるセキュリティと効率性を優先するため、極めて重要な役割を担っている。厳格な規制要件へのコンプライアンスには、バージョン管理と監査を効率化する堅牢なソリューションが不可欠である。医療分野では、電子健康記録(EHR)と遠隔医療の普及により、機密性の高い患者データの完全性と機密性を保証するバージョン管理システムの需要が高まっている。

さらに教育分野ではデジタルツールの導入が進み、教育リソースやソフトウェア開発プロジェクトの効果的なバージョン管理が求められています。生産性向上のためにソフトウェア開発を効率的に管理する重要性が認識される中、その他の産業も市場成長に寄与しています。技術の継続的な進歩と日本における好ましい規制環境を背景に、日本のバージョン管理システム市場は拡大が見込まれ、これらの多様な分野におけるコラボレーション、セキュリティ、コンプライアンスへの関心の高まりを反映しています。

主要プレイヤーと競争環境

日本のバージョン管理システム市場は、急速な技術進歩と共同作業ソフトウェアソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。GitHub(米国)、GitLab(米国)、Bitbucket(オーストラリア)などの主要プレイヤーは、革新的な能力と広範なユーザー基盤を活用する戦略的ポジションを確立している。例えばGitHub(米国)は、効率性を求める開発者に支持されるAIツールとのプラットフォーム統合強化に注力している。一方、GitLab(米国)はオールインワンのDevOpsプラットフォームを強調し、ワークフローの効率化とチーム間コラボレーションの促進を目指している。Bitbucket(オーストラリア)はAtlassian製品群との統合により提供価値を強化し、市場での競争力を高め続けている。これらの戦略は総じて、ソフトウェア開発チームの進化するニーズに対応する包括的ソリューションへの傾向を示している。

ビジネス戦略面では、地域市場の需要に適合させるため、サービスのローカライズ化が進んでいる。このローカライズ戦略は、複数の主要プレイヤーが市場シェアを争う中程度に分散したバージョン管理システム市場で特に顕著だ。これらの企業の総合的な影響力が、イノベーションとユーザー体験が最優先される競争環境を形成している。組織が開発プロセスの最適化を図る中、サプライチェーン効率化と地域密着型サポートの重要性はますます高まっている。

2025年10月、GitHub(米国)はコード品質評価の効率化を目的とした新たなAI搭載コードレビューツールのリリースを発表した。この戦略的動きは、GitHub(米国)をソフトウェア開発におけるAI統合の最前線に位置づけるだけでなく、人的ミス削減と生産性向上を実現する自動化ソリューションへの高まる需要に対応する点で重要である。こうしたツールの導入は、開発プロセスの効率化を図る企業を中心に、より広範なユーザー層の獲得につながる可能性が高い。

2025年9月、GitLab(米国)はクラウドネイティブ機能強化のため、主要クラウドサービスプロバイダーとの提携を発表した。この連携は、クラウド環境への移行を進める組織向けにカスタマイズされた堅牢なソリューション提供を可能にする点で戦略的に重要である。主要クラウドプロバイダーとの連携により、GitLab(米国)は市場拡大の可能性を秘め、現代のソフトウェア開発チームのニーズに応える包括的なDevOpsソリューションとしての地位を固めることができる。

2025年8月、Bitbucket(オーストラリア)はJiraとシームレスに連携する新機能をリリースし、ユーザーのプロジェクト管理機能を強化した。この戦略的強化は、Bitbucket(オーストラリア)が開発者向けに統合されたエコシステムを提供し、より大きな協業と効率性を促進するというコミットメントを示すものです。Jiraとの統合はワークフローを効率化するだけでなく、Bitbucket(オーストラリア)をAtlassianの広範なツールスイートにおける重要な構成要素として位置づけ、ユーザー維持率と満足度の向上につながる可能性があります。

2025年11月現在、バージョン管理システム市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。主要プレイヤー間の戦略的提携が業界の様相を形成し、イノベーションを促進し、サービス提供を強化している。価格競争から技術的進歩とサプライチェーンの信頼性への焦点移行が明らかであり、将来の競争優位性は、イノベーションと変化する市場需要への適応能力にかかっていることを示唆している。

業界動向

日本のバージョン管理システム市場では最近、SourceForge、Perforce、Eclipse、Atlassianなどの企業が革新を続け、地域での存在感を拡大するなど、大きな進展が見られた。2023年9月時点で、GitHubとGitLabは企業導入の増加を報告しており、クラウド技術の進歩にさらに後押しされた日本のデジタル化推進の動きと一致している。

2022年10月にはRed Hatが日本市場向け製品群の強化を発表。主要プレイヤー間での大規模なM&Aはここ数ヶ月公表されていないものの、コラボレーションツールへの関心は依然高い。MicrosoftやBitbucketはプラットフォームと新興技術の統合に注力し、日本の労働力ニーズに対応している。

これらの企業におけるプロジェクト評価額の増加は、日本のビジネス環境においてアジャイル開発と継続的デリバリーへの志向が高まっていることを反映している。さらに、政府主導のイニシアチブを通じたソフトウェア開発の革新促進への日本の取り組みが、市場動向に大きな影響を与えている。SubversionやMercurialといった従来型システムは依然として利用されているが、現代的なシステムが複数業界の企業で急速に普及しつつある。

将来展望

日本におけるバージョン管理システム市場の将来展望

日本のバージョン管理システム市場は、ソフトウェア開発ニーズの増加とクラウド導入の進展を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.28%で成長すると予測される。

新たな機会は以下の分野に存在する:

- バージョン追跡機能強化のためのAI駆動型分析の統合

- ソフトウェアチーム向けリモートコラボレーション専用ツールの開発

- 拡張可能なバージョン管理ソリューションのためのサブスクリプション型モデルの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のバージョン管理システム市場 タイプ別展望

- 集中型

- 分散型

日本のバージョン管理システム市場 業種別展望

- BFSI

- 医療

- 教育

- その他

日本のバージョン管理システム市場 導入形態別展望

- クラウド

- オンプレミス

日本のバージョン管理システム市場 企業規模別展望

- 中小企業

- 大企業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性的分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、タイプ別(10億米ドル)

- 4.1.1 集中型

- 4.1.2 分散型

- 4.2 情報通信技術、導入タイプ別(10億米ドル)

- 4.2.1 クラウド

- 4.2.2 オンプレミス

- 4.3 情報通信技術、組織規模別(10億米ドル)

- 4.3.1 中小企業

- 4.3.2 大企業

- 4.4 情報通信技術(ICT)、業種別(10億米ドル)

- 4.4.1 金融・保険・証券(BFSI)

- 4.4.2 医療

- 4.4.3 教育

- 4.4.4 その他

- 4.1 情報通信技術(ICT)、タイプ別(10億米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 GitHub(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 GitLab(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Bitbucket(オーストラリア)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Perforce(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Subversion (米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Mercurial(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 SourceForge(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Azure DevOps(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 GitHub(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるタイプ別分析

- 6.3 日本市場における導入形態別分析

- 6.4 日本市場規模分析(組織規模別)

- 6.5 日本市場規模分析(業種別)

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術(ICT)、タイプ別、2024年(%シェア)

- 6.13 情報通信技術(ICT)、タイプ別、2024年~2035年(10億米ドル)

- 6.14 導入形態別情報通信技術(ICT)、2024年(%シェア)

- 6.15 導入形態別情報通信技術(ICT)、2024年~2035年(10億米ドル)

- 6.16 情報通信技術(ICT)、組織規模別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、組織規模別、2024年から2035年(10億米ドル)

- 6.18 情報通信技術(ICT)、業種別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、業種別、2024年から2035年(10億米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(10億米ドル)

- 7.2.2 導入タイプ別、2025-2035年(10億米ドル)

- 7.2.3 組織規模別、2025-2035年(10億米ドル)

- 7.2.4 業種別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携