❖本調査資料に関するお問い合わせはこちら❖

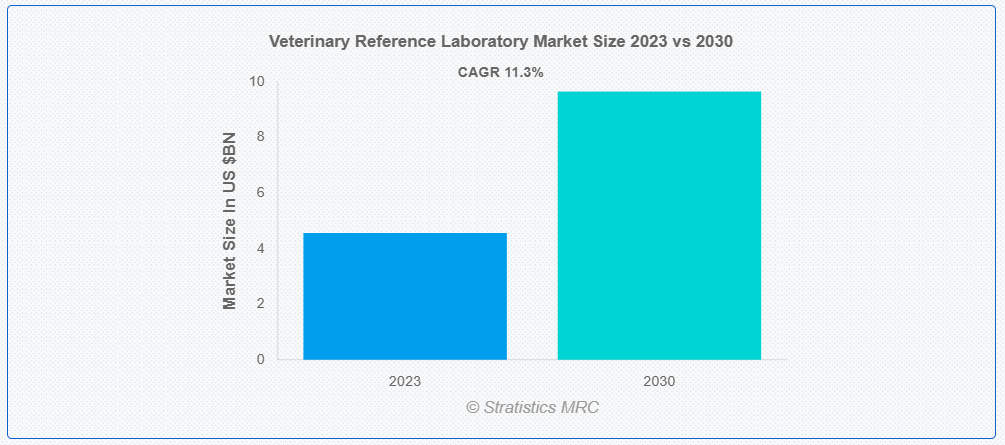

ストラティスティクスMRCによると、世界の獣医検査所市場は2023年に45億6000万ドル規模であり、予測期間中に年平均成長率(CAGR)11.3%で成長し、2030年までに96億5000万ドルに達すると見込まれている。獣医検査所(VRL)は、動物の健康状態を診断・追跡するために最先端の設備と高度な資格を持つ獣医療専門家が働く専門施設である。これらの研究所は、迅速かつ正確な診断サービスを提供する重要な資源であり、血液化学分析、微生物学、病理学、遺伝子検査など、様々な動物疾患の診断と治療を支援する数多くの検査を実施しています。これらは動物の健康を守り、研究を支援し、家畜や野生動物の福祉を保証する不可欠な資源です。

英国獣医師会(BVA)によれば、獣医療専門家は動物の健康と福祉の促進、獣医学の先進型、そして高い職業倫理基準の維持に尽力しています。

市場動向:

推進要因:

動物衛生への意識の高まり

獣医師会、動物福祉団体、政府機関を含む多くの関係者が連携し、動物衛生に関する意識向上に取り組んでいます。これらのプログラムの目的は、ペットの飼い主や畜産農家に対し、定期的な獣医検診や予防医療の重要性を認識させることにあります。さらに、鳥インフルエンザや牛海綿状脳症(BSE)など、近年発生した注目度の高い疾病流行により、動物の健康状態や食品安全性の低下に伴うリスクが浮き彫りとなり、強力な診断サービスの必要性が一層強調されている。

抑制要因:

先端診断技術の高コスト

獣医検査機関は、新たな診断技術の導入において大きな財政的障壁に直面しています。自動分析装置や次世代シーケンシングプラットフォームなどの先端機器購入に伴う初期費用は高額になる可能性があります。また、機器のアップグレード、校正、保守のための継続的な支出により、運用コストも増加します。さらに、これらの先進型技術の使用やデータ解釈に熟練した有資格スタッフを採用・維持する必要性により、財政的負担はさらに増大します。

機会:

診断専門サービスの需要拡大

獣医検査機関は、獣医療の複雑化や動物における感染症・慢性疾患の発生率上昇に伴い、サービス範囲を拡大する機会を有している。分子診断、血清学、先進型画像診断などの専門的検査は、疾患の早期発見、個別化された治療計画立案、治療効果モニタリングを可能とする手段として需要が高まっている。さらに、検査機関はこの動向を活用し、遺伝子検査、感染症、腫瘍学などの専門分野における能力構築と最先端技術への投資を通じて、市場での差別化を図ることが可能です。

脅威:

院内検査による競争圧力

検査所要時間の短縮と顧客満足度向上のため、動物病院や診療所は院内診断検査機器への投資を拡大しています。この傾向の結果、外部検査機関に委託される診断検査が減少し、獣医検査機関はリスクに直面している。特に迅速診断検査やルーチン検査においては、動物病院が院内検査をより実用的かつ経済的と判断する可能性がある。しかし、院内検査との競争影響を軽減するため、獣医検査機関は専門検査の提供、複雑症例の知識、卓越した顧客サービスによって競合との差別化を図らねばならない。

COVID-19の影響:

獣医検査機関市場はCOVID-19パンデミックの影響を受けています。パンデミック初期段階では、ロックダウン措置や経済的不確実性により検査業務の混乱、サプライチェーンの課題、非必須獣医療サービスの需要減少が発生しましたが、その後の段階では変化する傾向とともに回復が徐々に進んでいます。パンデミックは、人獣共通感染症の監視、動物健康モニタリング、食品安全確保における獣医診断の価値を浮き彫りにし、診断検査サービスの需要を増加させました。さらに、ペット飼育の増加とパンデミック中の動物の健康・福祉への意識向上により、健康診断、ワクチン接種、診断スクリーニングなどの予防医療処置の需要も増加しています。

予測期間中は臨床病理学分野が最大規模となる見込み

臨床病理学分野が獣医検査業界で最大の市場シェアを占めると予測されています。臨床病理学は、組織・細胞・体液の検査を通じて動物の健康状態を評価する多様な診断手順を含む広範な医学分野です。血液学、生化学、尿検査、細胞診、組織病理学などが代表的な検査です。さらに、代謝障害、感染症、免疫介在性疾患、腫瘍性疾患など、幅広い動物医療疾患の診断、監視、治療は臨床病理学に大きく依存している。

予測期間において製薬会社セグメントが最高のCAGRを示すと予想される

獣医検査機関市場において、製薬会社セグメントが最高のCAGRを示すと予測されている。製薬会社は、獣医薬、ワクチン、生物学的製品の開発・販売を通じて、獣医学において極めて重要な役割を担っている。製品安全性・有効性・品質評価のための非臨床・臨床試験サービスにおいて、製薬企業は獣医検査機関に依存している。さらに両者は共同で研究開発プロジェクトを推進し、獣医診断技術と治療法の進歩に貢献している。

最大シェア地域:

北米は通常最大シェアを占める。強力な規制枠組みと最先端診断技術を背景に、同地域は獣医診療所・病院・研究機関が高度に集積した確立された獣医療インフラを有する。診断検査サービスの需要は、北米におけるペット飼育数の増加、伴侶動物医療サービスへの需要拡大、人獣共通感染症に対する社会的認識の高まりによって一部牽引されている。さらに、政府機関、獣医師会、業界関係者が予防医療の実践促進と動物福祉の向上に向けて意図的に取り組んでいることも、同地域の獣医検査市場が着実に拡大する一因となっている。

最高CAGR地域:

獣医検査参考研究所市場はアジア太平洋地域で最高CAGRでの成長が見込まれる。特に中国、インド、東南アジア諸国などの新興経済国では、急速な都市化、経済発展、伴侶動物飼育への移行が進んでいる。この地域における診断検査を含む獣医療サービスの需要は、可処分所得の増加、ライフスタイルの変化、ペットの健康意識の高まりによって牽引されている。畜産拡大や食品安全・疾病発生への懸念の高まりが、獣医療分野における先進型診断技術の採用を促進している。さらに、動物福祉の向上、規制枠組みの強化、動物医療インフラの近代化を目指す政府施策の結果、アジア太平洋地域の獣医検査所市場は拡大を続けている。

獣医検査研究所市場における主要企業

獣医検査研究所市場の主要企業には、ProtaTek International Inc、GreenCross Limited、VCA Inc、ANTECH Diagnostics、Neogen Corporation、Thermo Fisher Scientific, Inc.、IDEXX Laboratories, Inc.、GD Animal Health、Marshfield Labs、Zoetis Inc、SYNLAB International GmbH、Heska Corporation、Texas A&M Veterinary Medical Diagnostic Laboratory、LABOKLIN GmbHなどが含まれる。

主な動向:

2023年6月、アンテック・ダイアグノスティックス社は、2023年2月20日付でブラックロック社、バンガード・グループ社などからヘスカ社を14億ドルで買収する提案を行った。対価の一部として、アンテック・ダイアグノスティックス社は1株あたり112.50ドルで全額現金による支払いを実施する。2023年3月6日、マース社はヘスカ社に対し、1株あたり120ドルでの全額現金取引による買収を提案する修正書面案を提出した。

2023年4月、臭素系・リチウム系特殊化学品メーカーのネオジェン・ケミカルズ社は、インドにおける電解液製造技術ライセンス取得のため、日本のMUアイオニック・ソリューションズ社(MUIS)と契約を締結したと発表した。MUISは三菱化学株式会社(MCC)と三菱ケミカルグループ傘下の宇部興産株式会社の合弁会社である。

2023年2月、サーモフィッシャーサイエンティフィック社は、承認済み医療治療・療法向けの規制準拠リアルワールドエビデンス提供企業であるCorEvitasを、Audax Private Equityから現金9億1250万ドルで買収する最終契約を締結した。CorEvitasはサーモフィッシャーのラボラトリー製品・バイオファーマサービス部門に統合される。本取引は2023年末までに完了予定。

対象サービスタイプ:

• 臨床化学

• 免疫診断

• 分子診断

• 血液学

• 尿検査

• その他のサービスタイプ

対象動物種:

• 伴侶動物

• 家畜動物

• その他の動物種

対象アプリケーション:

• 臨床病理学

• 細菌学

• 寄生虫学

• ウイルス学

• 生産性試験

• 妊娠検査

• 毒性検査

• その他の用途

対象エンドユーザー:

• 動物病院・動物診療所

• 研究機関・大学

• 製薬会社

• 政府機関・規制当局

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 サービスタイプ別グローバル獣医検査参考研究所市場

5.1 はじめに

5.2 臨床化学

5.3 免疫診断

5.3.1 ELISA

5.3.2 横流検査

5.4 分子診断

5.4.1 PCR検査

5.4.2 マイクロアレイ

5.5 血液学

5.6 尿検査

5.7 その他のサービス種類

6 動物種別による世界の獣医検査参考研究所市場

6.1 概要

6.2 伴侶動物

6.2.1 犬

6.2.2 猫

6.2.3 馬

6.3 家畜

6.3.1 牛

6.3.2 豚

6.3.3 家禽

6.4 その他の動物種

7 用途別グローバル獣医検査参考研究所市場

7.1 はじめに

7.2 臨床病理学

7.3 細菌学

7.4 寄生虫学

7.5 ウイルス学

7.6 生産性検査

7.7 妊娠検査

7.8 毒性検査

7.9 その他の用途

8 グローバル獣医検査機関市場:エンドユーザー別

8.1 はじめに

8.2 獣医クリニックおよび病院

8.3 研究機関および大学

8.4 製薬会社

8.5 政府機関および規制機関

8.6 その他のエンドユーザー

9 地域別グローバル獣医参考検査室市場

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・共同事業・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 ProtaTek International Inc

11.2 GreenCross Limited

11.3 VCA Inc

11.4 ANTECH Diagnostics

11.5 Neogen Corporation

11.6 Thermo Fisher Scientific, Inc.

11.7 IDEXX Laboratories, Inc.

11.8 GD Animal Health

11.9 Marshfield Labs

11.10 Zoetis Inc

11.11 SYNLAB International GmbH

11.12 Heska Corporation

11.13 Texas A&M Veterinary Medical Diagnostic Laboratory

11.14 LABOKLIN GmbH

表一覧

1 地域別グローバル獣医検査参考機関市場見通し(2021-2030年)(百万ドル)

2 サービス種類別グローバル獣医検査参考機関市場見通し(2021-2030年)(百万ドル)

3 臨床化学分野別グローバル獣医検査参考機関市場見通し(2021-2030年)(百万ドル)

4 免疫診断法別グローバル獣医検査参考研究所市場見通し(2021-2030年)(百万ドル)

5 ELISA別グローバル獣医検査参考研究所市場見通し(2021-2030年)(百万ドル)

6 横流検査法別グローバル獣医検査参考研究所市場見通し(2021-2030年)(百万ドル)

7 グローバル獣医検査機関市場見通し:分子診断別(2021-2030年)(百万米ドル)

8 グローバル獣医検査機関市場見通し:PCR検査別(2021-2030年)(百万米ドル)

9 グローバル獣医検査機関市場見通し:マイクロアレイ別(2021-2030年)(百万米ドル)

10 血液学別グローバル獣医検査所市場見通し(2021-2030年)(百万米ドル)

11 尿検査別グローバル獣医検査所市場見通し(2021-2030年)(百万米ドル)

12 その他サービスタイプ別グローバル獣医検査所市場見通し(2021-2030年)(百万米ドル)

13 動物種別による世界の獣医検査参考研究所市場見通し(2021-2030年)(百万ドル)

14 伴侶動物別による世界の獣医検査参考研究所市場見通し(2021-2030年)(百万ドル)

15 犬別による世界の獣医検査参考研究所市場見通し(2021-2030年)(百万ドル)

16 世界の獣医検査機関市場見通し:猫別(2021-2030年)(百万ドル)

17 世界の獣医検査機関市場見通し:馬別(2021-2030年)(百万ドル)

18 世界の獣医検査機関市場見通し:家畜別(2021-2030年)(百万ドル)

19 世界の獣医検査機関市場見通し:牛別(2021-2030年)(百万ドル)

20 世界の獣医検査機関市場見通し:豚別(2021-2030年)(百万ドル)

21 世界の獣医検査機関市場見通し:家禽別(2021-2030年)(百万ドル)

22 世界の獣医検査所市場見通し、その他の動物種別(2021-2030年)(百万ドル)

23 世界の獣医検査所市場見通し、用途別(2021-2030年)(百万ドル)

24 臨床病理学別グローバル獣医検査参考研究所市場見通し(2021-2030年)(百万ドル)

25 細菌学別グローバル獣医検査参考研究所市場見通し(2021-2030年)(百万ドル)

26 寄生虫学別グローバル獣医検査参考研究所市場見通し(2021-2030年)(百万ドル)

27 ウイルス学別グローバル獣医検査参考研究所市場見通し(2021-2030年)(百万ドル)

28 生産性検査別グローバル獣医検査参考研究所市場見通し(2021-2030年)(百万ドル)

29 妊娠検査別グローバル獣医検査参考研究所市場見通し(2021-2030年)(百万ドル)

30 毒性検査別グローバル獣医検査機関市場見通し(2021-2030年)(百万ドル)

31 その他用途別グローバル獣医検査機関市場見通し(2021-2030年)(百万ドル)

32 エンドユーザー別グローバル獣医検査機関市場見通し(2021-2030年)(百万ドル)

33 獣医診療所・病院別グローバル獣医検査参考機関市場見通し(2021-2030年)(百万ドル)

34 研究機関・大学別グローバル獣医検査参考機関市場見通し(2021-2030年)(百万ドル)

35 製薬会社別グローバル獣医検査所市場見通し(2021-2030年)(百万ドル)

36 政府機関・規制機関別グローバル獣医検査所市場見通し(2021-2030年)(百万ドル)

37 その他エンドユーザー別グローバル獣医検査所市場見通し(2021-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖