❖本調査資料に関するお問い合わせはこちら❖

日本のバーチャルエンジニアリング市場は、先進技術の急速な普及と効率的なエンジニアリングソリューションへの需要に牽引され、著しい成長を遂げている。自動車、製造、建設など多様な分野におけるイノベーションとデジタルトランスフォーメーションへの重点的な取り組みが、主要な市場推進要因の一つである。日本には数多くのハイテクメーカーや有力自動車企業が存在するため、競争優位性の維持と生産性向上のためにバーチャルエンジニアリングツールの統合がますます不可欠となっている。

仮想エンジニアリングの動向は、モノのインターネット(IoT)やスマート工場の台頭にも影響を受けており、企業が運用効率を最適化する統合システムの導入を促進している。日本がイノベーションを通じて世界市場での地位を強化し続ける中、仮想エンジニアリング分野は地域のエンジニアリング実践の未来に大きな影響を与える態勢にある。

市場セグメントの洞察

日本のバーチャルエンジニアリング市場セグメントの洞察

バーチャルエンジニアリング市場のソフトウェアタイプ別洞察

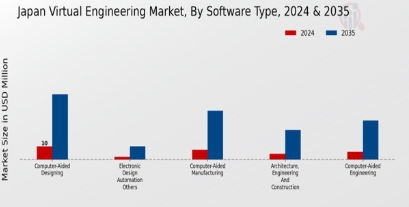

日本のバーチャルエンジニアリング市場におけるソフトウェアタイプセグメントは、自動車、製造、建設など様々な産業における高度なエンジニアリングソリューションへの需要の高まりを反映し、ダイナミックかつ急速に進化している領域です。日本が革新を続け先進技術を取り入れる中、CAD(コンピュータ支援設計)、CAM(コンピュータ支援製造)、CAE(コンピュータ支援工学)などのソフトウェアソリューションは、設計精度の向上、生産性の向上、チーム間のコラボレーション促進が可能であることから注目を集めている。これらのツールは、開発期間とコストの削減に極めて重要であると同時に、高品質な成果物を保証するものであり、日本企業が競争優位性を維持するための重要な要素となっている。

さらに、建築・エンジニアリング・建設(AEC)分野は、都市化とインフラ開発需要の増加が影響する変革期にある日本の文脈において特に重要である。バーチャルエンジニアリングソフトウェアはプロジェクトの可視化を強化し、ワークフローの効率化を通じて遅延を軽減する。電子設計自動化(EDA)分野もまた、日本経済にとって重要な電子機器や半導体製造などの産業を支える点で大きな価値を持つ。

このソフトウェアは電子システムの設計・レイアウトを容易にし、今日の技術主導型市場で不可欠な性能効率と信頼性を確保します。産業横断的なデジタルトランスフォーメーションの進展に伴い、日本仮想エンジニアリング市場はこれらのソフトウェア導入拡大に牽引され、今後も成長機会が顕著に拡大すると予測されます。このように、各ソフトウェアアプリケーションの相互作用は、日本の産業発展と市場全体の成長軌道を支える基盤的役割を浮き彫りにしています。

仮想エンジニアリング市場:導入形態別インサイト

日本仮想エンジニアリング市場の導入形態セグメントは、オンプレミスとクラウドソリューションという多様な様相を示しており、いずれも業界で重要な役割を担っている。インフラに対する高度な制御を必要とする組織に好まれるオンプレミスソリューションは、製造業や自動車産業など、日本の産業強みを象徴する分野で重要な位置を占めてきた。これらの企業は、生産性向上と開発プロセスの精度確保のために、信頼性の高い仮想エンジニアリングツールに依存している。一方、クラウドベースのソリューションは、多額の初期投資を必要とせず柔軟性と拡張性を提供するため、スタートアップや中小企業の間で人気が高まっている。

リモートワークの普及とリアルタイムコラボレーションの必要性がクラウド導入をさらに後押しし、企業はワークロードを効率的に管理し迅速にイノベーションを実現できるようになった。市場が進化する中、それぞれの導入形態が固有のビジネスニーズと運用上の課題に対応するため、これらをバランスよく活用することが不可欠であり、日本の仮想エンジニアリング市場環境のダイナミックな性質を示している。先進技術に焦点を当てた日本企業は、両方の導入形態を活用してエンジニアリングプロセスを最適化し、グローバル市場での競争優位性を維持する態勢を整えている。

バーチャルエンジニアリング市場の組織規模に関する洞察

日本仮想エンジニアリング市場は、中小企業(SME)と大企業から成る組織規模セグメントの影響を大きく受けている。中小企業は業務効率の向上と製品開発プロセスの革新を目的に、仮想エンジニアリングソリューションの導入を加速させている。この傾向は、急速に進化する市場で競争力を維持し、先進技術を活用する必要性によって推進されている。仮想エンジニアリングツールが提供する費用対効果と柔軟性に対する中小企業の認識が高まった結果、その利用は著しく増加している。

一方、大企業は豊富なリソースを背景に、研究開発部門を含む各部門に統合されたバーチャルエンジニアリング実践を導入することで市場を牽引している。これは彼らのイノベーション戦略を支える基盤となっている。日本バーチャルエンジニアリング市場における組織規模の重要性は、自動車、航空宇宙、製造業など、それぞれにカスタマイズされたバーチャルエンジニアリングソリューションを必要とする多様な産業ニーズに応える両セグメントの存在からも明らかである。全体として、中小企業と大企業の両方の存在は、多様な戦略を通じて市場成長を促進するだけでなく、地域およびグローバル市場の需要に適応する中で仮想エンジニアリング技術の進歩にも貢献している。

仮想エンジニアリング市場のアプリケーション別インサイト

日本の仮想エンジニアリング市場はアプリケーション分野に重点を置いており、自動化設計、プラント設計、製品設計、3Dモデリングなどの領域がイノベーションと効率化の推進において重要な役割を果たしている。様々な産業で自動化への重視が高まる中、自動化設計はプロセス効率化と運用コスト削減を可能にする主要領域として台頭している。プラント設計も、特に製造やインフラ開発においてレイアウトと資源配分の最適化を通じた生産性向上に寄与するため重要である。製品設計は、実際の生産前に製品をシミュレーション・可視化するツールを活用し、企業が市場ニーズに迅速に対応して革新を実現する上で不可欠である。

さらに、3Dモデリングは設計の精密な視覚化とテストを可能にし、エラー削減とチーム間連携の強化という大きな利点をもたらします。日本が競争の激しい技術環境を航行する中、これらの分野は先進的なバーチャルエンジニアリング手法の採用に対する市場の取り組みを示しており、課題に効率的に対処しながら革新的な優位性を維持することを保証しています。したがって、日本のバーチャルエンジニアリング市場は、これらの応用を通じて機会を捉え、様々な産業に大きく貢献し、市場全体の成長を促進する立場にあります。

バーチャルエンジニアリング市場における産業別インサイト

堅調な成長軌道を示す日本のバーチャルエンジニアリング市場は、主に商業産業分野と防衛産業分野に区分される。商業産業分野は、製造、自動車、建設など様々なセクターにおける生産性向上と業務効率の最適化に重要な役割を果たす。日本は先進的な技術力に定評があるため、この分野では最先端のバーチャルエンジニアリングツールを活用し、プロセスの合理化、コスト削減、イノベーションの促進を図っている。これにより、日本の産業近代化とデジタルトランスフォーメーションの目標に沿い、市場全体の成長に大きく貢献している。

一方、防衛産業分野は国家安全保障と戦略的防衛イニシアチブにとって極めて重要である。シミュレーション訓練、作戦計画、システム統合の高度化にバーチャルエンジニアリングの原理を取り入れている。地域安全保障上の課題と高度防衛システムの必要性を踏まえ、この分野は日本の防衛能力強化において極めて重要である。両セグメントが進化を続ける中、自動化とデジタル化の潮流を活用しており、日本仮想エンジニアリング市場の明るい見通しを示している。これらの分野における研究開発への継続的な注力は、さらなる成長と革新の機会を生み出す可能性が高い。

主要プレイヤーと競争環境

日本の仮想エンジニアリング市場は、技術進歩と効率的な製品開発サイクルへの需要増大に牽引され、急速な進化を特徴としている。日本の産業がデジタルトランスフォーメーションを採用する中、仮想エンジニアリングは物理的生産前の製品設計・試験・シミュレーションにおける重要要素として台頭している。この市場では、日本メーカーの固有ニーズに応える革新的ソリューションと技術を提供する多様なプレイヤー間で激しい競争が展開されている。競争環境には、既存企業だけでなく、新たな視点と俊敏な手法を市場にもたらす新興スタートアップも含まれる。

各社は戦略的提携、協業、研究開発投資を通じて提供価値の強化に注力し、重要性を増すこの分野での市場シェア拡大を目指している。PTCは製品開発ソフトウェア分野のリーダーとしての地位を活かし、日本バーチャルエンジニアリング市場で確固たる基盤を築いている。同社は製品ライフサイクル管理プロセスを強化する革新的なソリューションで高く評価されており、自動車、航空宇宙、消費財など様々な分野向けに設計、シミュレーション、テスト段階を効率化するツールを提供している。

PTCの強みは、CADソリューションやIoT統合などの製品群を含む堅牢な技術ポートフォリオにあり、イノベーションと市場投入期間の短縮を目指すメーカーにとって最適な選択肢となっている。さらに、PTCは現地サポートと顧客エンゲージメントを重視することで、日本クライアントの特定要件を満たし、市場での存在感をさらに強化している。日本バーチャルエンジニアリング市場のもう一つの主要プレイヤーであるヘキサゴンは、製造の生産性と品質向上を目的とした統合ソフトウェア・ハードウェアソリューションの提供を専門とする。同社の主要製品は、複数の産業におけるワークフローの自動化に不可欠な先進測定技術と設計ソフトウェアで構成される。

ヘキサゴンの強みは、広範なグローバルネットワークによって強化され、日本市場におけるローカライズされたサービスと専門知識の提供を可能にしています。同社は様々な戦略的買収を行い、技術能力を強化しサービス提供範囲を拡大してきました。継続的なイノベーションと現地企業のニーズへの適合により、ヘキサゴンはダイナミックな日本市場で競争力を維持し、顧客のデジタルトランスフォーメーションと業務効率の向上を支援しています。

業界動向

2025年6月の報告書によると、2023年末までに1,200社以上の日本企業が製造工程にARを導入。トヨタや日立などによるAR支援組立ライン技術が生産性向上とエラー率低減に活用された。

医療分野では大阪大学病院などがARを導入し、術前計画や低侵襲手術を支援。これにより手術時間と合併症発生率が大幅に減少した。

さらにオートデスクは2024年初頭、日本市場へ「Autodesk Construction Cloud」を拡大。クラウドベースの「Autodesk Build」や「Autodesk Takeoff」などのツールを導入し、国内建設会社の協業とワークフロー管理を支援した。

市場セグメンテーション

仮想エンジニアリング市場アプリケーション別展望

- 自動化設計

- プラント設計

- 製品設計

- 3Dモデリング

- その他

仮想エンジニアリング市場ソフトウェアタイプ別展望

- コンピュータ支援設計(CAD)

- コンピュータ支援製造(CAM)

- コンピュータ支援エンジニアリング(CAE)

- 建築・エンジニアリング・建設(AEC)

- 電子設計自動化(EDA)その他

仮想エンジニアリング市場 導入形態別見通し

- オンプレミス

- クラウド

仮想エンジニアリング市場 産業分野別見通し

- 商業分野

- 防衛分野

仮想エンジニアリング市場 企業規模別見通し

- 中小企業

- 大企業

- 因子分析

- バリューチェーン分析

- ポーターの

- 5つの力分析

- 供給者の交渉力

- 買い手の

- 交渉力

- 新規参入の脅威

- 代替品の

- 脅威

- 競争の激しさ

- COVID-19

- 影響分析

- 市場影響分析

- 地域的

- 影響

- 機会と脅威分析

- 日本

- 仮想エンジニアリング市場、ソフトウェアタイプ別(百万米ドル)

- コンピュータ支援

- 設計(CAD)

- コンピュータ支援製造(CAM)

- コンピュータ支援

- エンジニアリング(CAE)

- 建築、エンジニアリング、建設

- (AEC)

- 電子設計自動化(EDA)その他

- 日本

- 仮想エンジニアリング市場、導入タイプ別(百万米ドル)

- オンプレミス

- クラウド

- 日本

- 仮想エンジニアリング市場、組織規模別(百万米ドル)

- 中小企業

- 大企業

- 日本

- 仮想エンジニアリング市場、用途別(百万米ドル)

- 自動化

- 設計

- プラント設計

- 製品

- 設計

- 3Dモデリング

- その他

- 日本

仮想エンジニアリング市場、産業分野別(百万米ドル)

-

- 商業

- 産業分野

- 防衛産業分野

- 競争

- 環境

- 概要

- 競争

- 分析

- 市場シェア分析

- 主要

- 仮想エンジニアリング市場における成長戦略

- 競争

- ベンチマーキング

- 仮想エンジニアリング市場における

- 開発件数ベースの主要プレイヤー

- 主要動向と

- 成長戦略

- 新製品発売/サービス展開

- 合併

- &買収

- 合弁事業

- 主要

- プレイヤー財務マトリックス

- 売上高と営業利益

- 主要

- プレイヤー研究開発費。2023年

- 企業

- プロファイル

- PTC

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- ヘキサゴン

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- Ansys

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- Siemens

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- Bentley Systems

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- Autodesk

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- Oracle

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- NEC

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- 三菱電機

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- SAP

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- 日立

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- Dassault Systemes

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- アルテア

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- 富士通

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- 付録

- 参考文献

- 関連

- レポート

- 表一覧

- リスト

提供製品主要動向SWOT分析主要戦略IBM財務概要