❖本調査資料に関するお問い合わせはこちら❖

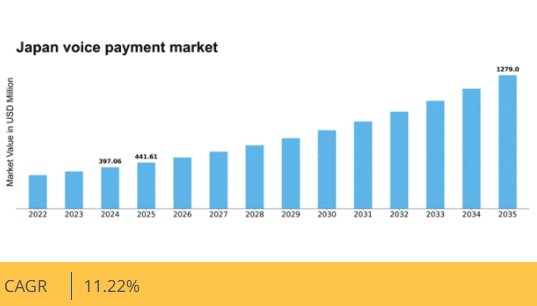

マーケットリサーチフューチャーの分析によると、2024年の日本の音声決済市場規模は3億9706万米ドルと推定された。日本の音声決済市場は、2025年の4億4,161万米ドルから2035年までに12億7,900万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)11.2%を示すと予測されている。

主要な市場動向とハイライト

日本の音声決済市場は、技術進歩と消費者の嗜好変化に牽引され、堅調な成長を遂げている。

- 音声決済取引を促進するスマートデバイスの普及が進んでいる。

- 音声決済システムに対する消費者信頼を構築する上で、強化されたセキュリティ機能がますます重要となっている。

- デジタル決済に対する政府支援が、市場拡大に有利な環境を醸成している。

- 音声認識技術の進歩と非接触決済への消費者嗜好の高まりが、市場成長の主要な推進力となっている。

日本の音声決済市場

CAGR

11.22%

市場規模と予測

2024年市場規模397.06 (百万米ドル)2035年市場規模1279.0 (百万米ドル)CAGR (2025 – 2035)11.22%

主要プレイヤー

Amazon(米国)、Google(米国)、Apple(米国)、Microsoft(米国)、Alibaba(中国)、Samsung(韓国)、PayPal(米国)、Nuance Communications(米国)

日本の音声決済市場の動向

音声決済市場は、技術の進歩と消費者の受容度向上に牽引され、顕著な成長を遂げている。日本では、人工知能(AI)と機械学習を決済システムに統合することで、ユーザー体験とセキュリティが向上している。消費者が音声操作デバイスに慣れるにつれ、シームレスな決済ソリューションへの需要が高まっている。この傾向は、音声認識機能を備えたスマートスピーカーやモバイルデバイスの普及によってさらに後押しされている。加えて、日本政府がデジタル決済手段を推進していることも、キャッシュレス社会への広範な動きと合致している。さらに、取引における利便性と効率性への注目が高まっていることも、音声決済市場にとってプラスに働く可能性が高い。企業は、業務の効率化と顧客エンゲージメントの向上における音声技術の潜在力を認識しつつある。その結果、技術企業と金融機関の提携がより一般的になり、決済ソリューションの革新が促進されています。音声認識の精度とセキュリティ対策の継続的な発展により、この市場の将来は有望に見えます。全体として、音声決済市場は、変化する消費者行動と技術進歩を反映し、日本で大幅な拡大を遂げようとしています。

スマートデバイスの普及拡大

日本におけるスマートデバイスの普及は、音声決済市場に大きな影響を与えています。スマートスピーカーや音声アシスタントを導入する世帯が増えるにつれ、音声コマンドによる決済の利便性がますます魅力的に映っている。この傾向は、日常業務を簡素化する技術への消費者行動の変化を示唆している。

強化されたセキュリティ機能

セキュリティは音声決済市場における重要な懸念事項であり続けている。日本では、こうした懸念に対処するため、生体認証技術と音声認識技術の進歩が優先的に進められている。強化されたセキュリティ機能は消費者の信頼を高め、音声決済ソリューションのより広範な普及を促す可能性がある。

デジタル決済に対する政府支援

日本政府は音声決済ソリューションを含むデジタル決済手段を積極的に推進している。現金取引の削減と技術革新を促す施策は、音声決済市場の成長に有利な環境を作り出す可能性がある。この支援は、当該分野への投資と開発の増加につながるだろう。

日本の音声決済市場の推進要因

ユーザー体験への注目の高まり

競争の激しい音声決済市場において、各社はユーザー体験をこれまで以上に重視している。この傾向は、飽和状態の市場で差別化を図る必要性から生じている。企業は顧客満足度向上のため、ユーザーフレンドリーなインターフェースや直感的な音声コマンドへの投資を進めている。調査によれば、消費者の70%はシームレスで快適な体験を提供する決済手段をより利用しやすいと感じている。音声決済市場が進化する中、ユーザー体験を優先する企業が競争優位性を獲得し、より多くの消費者に音声決済ソリューションを採用させる可能性が高い。

Eコマースプラットフォームとの連携

日本の音声決済市場は、Eコマースプラットフォームとの連携によって恩恵を受けています。オンラインショッピングの成長が続く中、企業は決済プロセスの効率化を模索しています。音声決済はハンズフリーで効率的な代替手段を提供し、ショッピング体験を向上させます。データによれば、日本のEコマース売上高は2025年までに20兆円に達すると予測されており、音声決済ソリューションにとって大きな市場機会を示しています。したがって、音声決済市場では決済プロバイダーとECプラットフォーム間の連携が強化され、シームレスな取引が促進され、消費者の採用が進む可能性が高い。

デジタルウォレットと決済アプリの台頭

日本におけるデジタルウォレットと決済アプリの普及は、音声決済市場の重要な推進力である。これらのプラットフォームは音声決済機能を組み込むケースが増加しており、ユーザーが手間なく取引を行えるようになっている。最近の統計によると、日本のデジタルウォレット利用者数は3,000万人を突破しており、モバイル決済ソリューションの受容拡大が浮き彫りとなっている。消費者がデジタルウォレットの利用に慣れるにつれ、従来の決済方法に代わる便利な選択肢として音声起動型取引を選択するユーザーが増加し、音声決済市場の拡大が期待される。

音声認識技術の進歩

音声認識技術の急速な進歩により、日本の音声決済市場は急成長を遂げている。人工知能(AI)と機械学習の革新により、音声認識システムの精度と効率性が大幅に向上した。これにより、音声起動型決済ソリューションに対する消費者の信頼と受容が高まっている。最近のデータによると、音声認識システムの精度は95%以上に改善され、金融取引においてより信頼性の高いものとなっている。その結果、企業はこれらの技術を決済システムに統合する動きを加速させ、ユーザー体験全体の向上を図っています。より多くの消費者が便利で安全な決済方法を選択するにつれ、音声決済市場は成長の兆しを見せています。

非接触決済への消費者嗜好の高まり

日本では、音声決済を含む非接触決済方法への消費者行動の顕著な変化が見られます。音声起動型取引の利便性と迅速さは、効率性を重視する技術に精通した層に支持されています。最近の調査では、日本の消費者の約60%が従来の方法よりも非接触型決済を好むことが示されている。この傾向は、音声決済機能を備えたスマートスピーカーやモバイルデバイスの普及拡大によってさらに加速している。音声決済市場がこうした変化する嗜好に適応するにつれ、企業はこの需要に応えるため、ユーザーフレンドリーな音声決済ソリューションの開発にさらに投資する可能性が高い。

市場セグメントの洞察

日本の音声決済市場セグメントの洞察

日本の音声決済市場セグメントの洞察

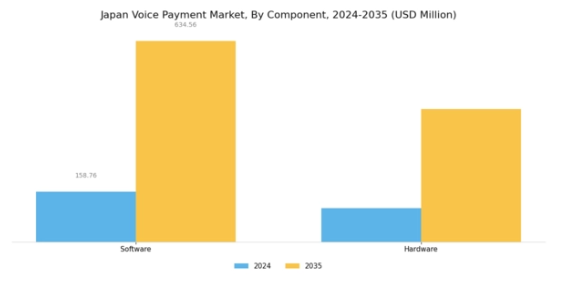

音声決済市場の構成要素の洞察

音声決済市場の構成要素の洞察

日本の音声決済市場は、特に音声決済システムの全体的な機能性と効率性を推進する上で重要な構成要素セグメントにおいて、著しい進化を遂げている。このセグメントは主にソフトウェアとハードウェアの2つの側面を包含する。ソフトウェアコンポーネントは、シームレスな音声認識・処理技術を可能にする上で極めて重要な役割を果たし、ユーザーが音声コマンドを通じて容易に取引を行えるようにします。日本の国民が技術トレンドを受け入れる中、音声決済機能を統合したユーザーフレンドリーなアプリケーションへの需要が高まっています。

さらに、日本におけるモバイルウォレットの利用拡大やスマートスピーカーの普及、人工知能(AI)と自然言語処理(NLP)の進歩が相まって、音声決済ソリューションの信頼性が向上しています。

一方、ハードウェア面も同様に重要であり、スマートスピーカー、POSシステム、その他の電子機器など、音声決済取引を可能にするデバイスが該当します。これらのデバイスは、取引の安全性と効率性を確保するため、ますます高度化しています。日本におけるIoT(モノのインターネット)デバイスの普及も、ハードウェア分野の成長を促進しており、これらのデバイスは音声決済技術とのシームレスな統合を可能にします。

日本の音声決済市場収益の構造は、消費者が求めるスピードと利便性に応えるべく、ソフトウェアとハードウェアの両コンポーネントにおける継続的な革新によって形成されている。政府主導のデジタル決済促進施策によりキャッシュレス取引が重視される日本において、ソフトウェアとハードウェア双方がこの潮流を捉える態勢を整えている。

音声決済市場における企業規模の洞察

音声決済市場における企業規模の洞察

企業規模の観点から評価すると、日本の音声決済市場は多様性を示しており、大企業と中小企業・小規模事業者(SME)の差異が顕著である。大企業は取引の効率化、顧客体験の向上、急速に進化するデジタル環境における競争力維持のため、音声決済ソリューションの導入を加速している。こうした組織は大規模導入に必要なリソースを保有していることが多く、中小企業・小規模事業者に比べて導入速度が速い。

一方、中小企業も音声決済技術の価値を認識しつつある。大幅な財政負担なしに業務効率と顧客エンゲージメントを向上させる費用対効果の高いソリューションを提供するためだ。

日本におけるスマートフォンとインターネット接続の普及拡大は、あらゆる企業規模における音声ベース取引の成長を支えている。さらに、日本政府のキャッシュレス決済推進は音声決済システム導入に適した環境を醸成し、この分野の継続的な拡大と革新を保証している。

先進技術への文化的志向性を持つ日本において、組織が技術に精通した消費者に対応するためこれらの技術を活用しようとする動きが、音声決済ソリューションへの関心をさらに加速させている。市場が発展するにつれ、大企業と中小企業の双方が、日本の音声決済の将来像を形作る上で重要な役割を担う可能性を秘めている。

音声決済市場のエンドユース別インサイト

音声決済市場のエンドユース別インサイト

日本の音声決済市場は様々なエンドユース分野で着実に成長しており、より便利で安全な決済方法への移行を示している。銀行・金融サービス・保険(BFSI)分野では、強固なセキュリティプロトコルを維持しつつ顧客体験の向上を図る機関による採用が顕著である。自動車分野では、音声決済が車両に統合され、移動中の消費者向けにシームレスな取引を提供しており、コネクテッドカーの増加傾向を反映している。医療分野では、請求プロセスの簡素化と患者エンゲージメントの向上に音声決済を活用しており、サービス提供における効率性の重要性を示している。

小売業は、スマートデバイスの普及と迅速な決済方法への需要が高まっていることから重要な分野として際立っており、企業は競争優位性のためにイノベーションの導入に熱心です。政府の取り組みも重要な役割を果たしており、規制面の支援が公共サービスにおける音声技術の導入を促進しています。その他の業界も同様に音声決済機能の活用を模索しており、その利便性に対する認識の高まりが浮き彫りになっています。全体として、日本の音声決済市場のセグメンテーションは、技術進歩と進化する消費者嗜好によって牽引される多様な機会を伴う、ダイナミックな状況を示しています。

主要プレイヤーと競争環境

日本の音声決済市場は、技術革新と消費者採用の拡大により急速に変化する競争環境が特徴です。Amazon(米国)、Google(米国)、Apple(米国)などの主要プレイヤーが最前線に立ち、広範なエコシステムを活用してユーザー体験を向上させ、決済プロセスを効率化しています。これらの企業は、市場動向を形作る上で極めて重要なイノベーションとパートナーシップに注力しています。例えばAmazon(米国)はAlexaエコシステムへの音声決済機能統合を推進し、Google(米国)はシームレスな取引実現のためGoogleアシスタント機能を強化している。こうした戦略が相まって、ユーザーの利便性と技術統合を優先する競争環境が形成されている。

この市場における主要なビジネス戦略には、日本消費者の嗜好に応えるためのサービスローカライズやサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。しかし主要プレイヤーの影響力は依然として大きく、業界基準を設定し消費者期待を牽引している。この競争的相互作用は継続的な改善と革新を促し、急速に変化する市場で存在感を維持する上で不可欠である。

2025年10月、Apple(米国)はApple Payサービス内に新機能を導入すると発表。Siriを介した音声起動による決済を可能とする。この戦略的動きは、ユーザーエンゲージメントの向上だけでなく、音声技術と決済ソリューションの統合におけるApple(米国)のリーダーシップを確立する点で重要である。既存ユーザー基盤を活用することで、Apple(米国)は取引量の増加と顧客ロイヤルティの強化を目指す。

2025年9月、Google(米国)は音声決済の安全性と効率性を高めるため、地域の金融機関との提携を拡大した。この連携は、消費者が抱えるセキュリティ上の懸念に対処すると同時に、よりスムーズな決済体験を実現する点で極めて重要である。信頼できる金融機関と連携することで、Google(米国)は安全なプラットフォーム提供への取り組みを強化し、より多くのユーザーを音声決済サービスに呼び込む可能性が高い。

2025年11月、Amazon(米国)はスマートホームデバイス経由での直接購入を可能とする新音声決済機能を導入。音声技術の日常生活への統合が進む潮流を反映した本施策は特に注目に値する。スマートデバイスを通じた取引実現により、Amazon(米国)は利便性を高めると同時に、スマートホーム技術普及に伴い市場シェア拡大の機会を捉える態勢を整えた。

2025年11月現在、音声決済市場のトレンドはデジタル化、AI統合、持続可能性への強い注力が見られる。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーション促進とサービス拡充を後押ししている。今後、競争優位性は価格だけでなく、技術革新とサプライチェーンの信頼性にますます依存する見通しだ。この変化は、イノベーションとユーザー体験が優先され、音声決済市場の進化を牽引する未来を示唆している。

業界動向

ここ数ヶ月、日本の音声決済市場は技術の進歩とデジタル決済ソリューションの消費者採用拡大に牽引され、著しい成長を遂げている。

Google JapanやApple Japanといった企業は音声認識技術を強化し、よりシームレスなユーザー体験に貢献している。さらに、ペイペイ株式会社とLINE株式会社は、音声起動型取引機能の追加など、システム強化による激しい競争を展開している。このダイナミックな状況は、日常的な決済における音声アシスト取引への消費者嗜好の高まりを反映し、進化を続けている。

将来展望

日本の音声決済市場の将来展望

日本の音声決済市場は、技術進歩と消費者採用の増加を原動力として、2024年から2035年にかけて年平均成長率(CAGR)11.22%で成長すると予測されている。

新たな機会は以下の分野に存在します:

- 小売環境における音声決済システムの統合

- AI駆動型カスタマーサービス音声アシスタントの開発

- 安全な取引のための金融機関との提携

2035年までに、音声決済市場は大幅な成長と広範な普及を達成すると予想されます。

市場セグメンテーション

日本の音声決済市場 エンドユース別展望

- BFSI

- 自動車

- ヘルスケア

- 小売

- 政府

- その他

日本の音声決済市場 コンポーネント別展望

- ソフトウェア

- ハードウェア

日本の音声決済市場 企業規模別展望

- 大企業

- 中小企業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.1.1 ソフトウェア

- 4.1.2 ハードウェア

- 4.2 情報通信技術、企業規模別(百万米ドル)

- 4.2.1 大企業

- 4.2.2 中小企業

- 4.3 情報通信技術、最終用途別(百万米ドル)

- 4.3.1 BFSI(銀行・金融・保険)

- 4.3.2 自動車

- 4.3.3 医療

- 4.3.4 小売

- 4.3.5 政府

- 4.3.6 その他

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 グーグル(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 アップル(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 マイクロソフト(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 アリババ(中国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 サムスン(韓国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 PayPal(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ニュアンス・コミュニケーションズ(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Amazon(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるコンポーネント別分析

- 6.3 日本市場における企業規模別分析

- 6.4 日本市場におけるエンドユース別分析

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 情報通信技術(ICT)の推進要因影響分析

- 6.9 情報通信技術(ICT)の抑制要因影響分析

- 6.10 供給/バリューチェーン:情報通信技術

- 6.11 情報通信技術、コンポーネント別、2024年(%シェア)

- 6.12 情報通信技術、コンポーネント別、2024年~2035年 (百万米ドル)

- 6.13 企業規模別情報通信技術、2024年(%シェア)

- 6.14 企業規模別情報通信技術、2024年から2035年(百万米ドル)

- 6.15 情報通信技術、最終用途別、2024年(シェア)

- 6.16 情報通信技術、最終用途別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 構成要素別、2025-2035年(百万米ドル)

- 7.2.2 企業規模別、2025-2035年(百万米ドル)

- 7.2.3 最終用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携