❖本調査資料に関するお問い合わせはこちら❖

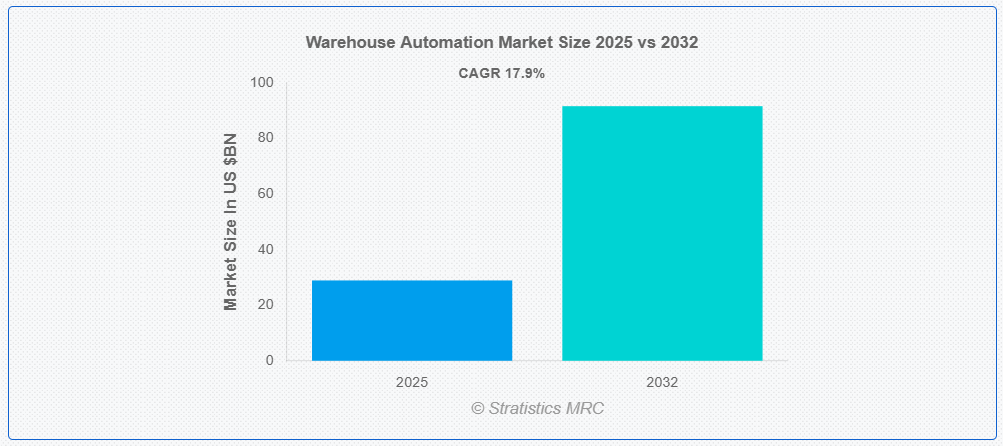

ストラティスティクスMRCによると、世界の倉庫自動化市場は2025年に289億ドル規模となり、予測期間中に年平均成長率(CAGR)17.9%で成長し、2032年までに916億ドルに達すると見込まれている。倉庫自動化とは、倉庫内の作業やプロセスを最小限の人為的介入で遂行するための技術とシステムの利用を指す。ソフトウェア、ロボティクス、センサー、およびコンベヤーベルト、無人搬送車(AGV)、ロボットアームなどの自動化設備を統合し、倉庫業務の効率性、正確性、速度を向上させる。自動化は在庫管理、ピッキング、仕分け、梱包、出荷などの活動を合理化する。人的労力と人為的ミスを削減することで、倉庫自動化は生産性を向上させ、運用コストを削減し、拡張性を支援する。

国連貿易開発会議(UNCTAD)によると、2022年第1四半期の世界貿易額は2021年第1四半期と比較して1兆ドル増加し、7.7兆ドルに達した。

市場動向:

推進要因:

電子商取引(Eコマース)とオムニチャネル小売の拡大

電子商取引(Eコマース)とオムニチャネル小売の拡大は、より迅速で正確、かつ拡張性のあるフルフィルメントソリューションへの需要を高めることで、市場を大きく牽引しています。消費者がより迅速な配送とプラットフォームを跨いだシームレスなショッピング体験を期待する中、小売業者はロボットピッキング、自動倉庫システム(AS/RS)などの自動化システムに多額の投資を行っています。これらの技術は業務効率を向上させ、労働力への依存度を低減し、注文精度を改善します。オンライン注文の急増と複数販売チャネル管理の複雑化は、世界中の倉庫における自動化導入をさらに加速させている。

抑制要因:

高い初期資本投資

高い初期資本投資は、倉庫自動化市場の成長にとって大きな障壁となっている。先進型自動化技術の購入、設置、統合に伴う多額の先行費用は、中小企業によるソリューション導入を阻害する。この財政的負担は、特に新興経済国において、導入スケジュールの遅延、拡張性の制限、市場浸透率の低下を招き、倉庫自動化システムの普及と拡大を妨げる。

機会:

技術的進歩

技術的進歩は、業務の効率性、正確性、拡張性を高めることで、市場の成長を大きく牽引している。AI搭載ロボット、IoT対応センサー、機械学習アルゴリズムなどの革新技術は、在庫管理の効率化、人件費削減、リアルタイムデータ分析の強化を実現する。これらの進歩により、注文処理の迅速化と業務柔軟性の向上が可能となり、ECやオムニチャネル小売の需要増に対応できる。結果として、企業は競争優位性の獲得と総合的な生産性向上のために自動化を導入する傾向が強まっている。

脅威:

レガシーシステムとの統合課題

レガシーシステムとの統合課題は、互換性の問題を引き起こし、導入コストを増加させ、展開スケジュールを遅延させることで、倉庫自動化市場に悪影響を及ぼします。古いインフラは、現代の自動化技術をサポートする柔軟性を欠いていることが多く、運用上の非効率性と変化への抵抗感につながります。これらの課題は、特に予算が限られている企業や複雑な既存システムを持つ企業において、自動化への投資意欲を削ぐ可能性があり、それによって市場全体の成長と先進的な倉庫ソリューションの導入が阻害されます。

Covid-19の影響

Covid-19パンデミックは、労働力不足、社会的距離確保の義務化、急増するEコマース需要に直面した企業において、倉庫自動化の採用を大幅に加速させました。企業は業務継続性を確保し、手作業への依存を減らすため、自動化システムへの投資を急ピッチで進めました。この変化は、ロボット工学、無人搬送車(AGV)、倉庫管理システム(WMS)の需要を押し上げ、急速に進化するサプライチェーン環境において、レジリエンス(回復力)、効率性、拡張性を実現する重要な戦略として自動化を位置づけました。

予測期間中はソフトウェアセグメントが最大規模となる見込み

ソフトウェアセグメントは、インテリジェントな意思決定と自動化システム間のシームレスな連携を可能にするため、予測期間中に最大の市場シェアを占めると予想される。倉庫管理システム(WMS)や倉庫制御システム(WCS)などの先進型ソフトウェアソリューションは、業務効率の向上、エラーの削減、ワークフローの最適化を実現します。ソフトウェアプラットフォームへのAI、IoT、データ分析の統合は自動化性能をさらに高め、生産性と精度の向上を目指す様々な業界において、よりスマートで拡張性・適応性に優れた倉庫ソリューションの需要を牽引しています。

予測期間中、医療セグメントが最高のCAGR(年平均成長率)を示す見込み

予測期間中、医療セグメントは最も高い成長率を示すと予測される。医療倉庫における自動化保管・検索システムやロボティクスの導入増加により、効率性と在庫管理が大幅に改善されたためである。厳格な規制順守と温度管理が必要な保管の必要性が、自動化導入をさらに加速させている。加えて、医療・病院サプライチェーンにおける電子商取引の拡大が業務効率化を推進し、インテリジェントな自動倉庫ソリューションの需要を後押ししている。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は急速な工業化、急成長する電子商取引、ロボット工学やAIなどの先進型技術の採用拡大により、最大の市場シェアを維持すると予想される。中国、インド、日本などの国々は、サプライチェーン効率向上のためにスマートロジスティクスとインフラ整備に多額の投資を行っている。人件費の上昇と、より迅速でエラーのない業務への需要が、自動化をさらに推進している。これらの傾向が相まって、アジア太平洋地域は世界の倉庫自動化産業における主要な成長ドライバーとしての地位を確立している。

最高CAGR地域:

予測期間中、北米地域はEC浸透率の上昇と迅速な注文処理の必要性から、最高CAGRを示すと予想される。企業は業務効率と精度向上のため、ロボット技術や自動倉庫システムの導入を加速している。同地域の強固な技術基盤と高い投資能力が自動化導入を後押ししている。さらに、サプライチェーン最適化とリアルタイム在庫管理への注目の高まりが市場需要をさらに促進し、北米を倉庫自動化イノベーションのリーダーとして位置づけている。

市場の主要企業

倉庫自動化市場でプロファイルされている主要企業には、Daifuku Co., Ltd., Dematic, Honeywell Intelligrated, Swisslog (KUKA AG), SSI Schaefer, TGW Logistics Group, KNAPP AG, Murata Machinery, Ltd., Vanderlande Industries, Bastian Solutions, Siemens Logistics, Omron Corporation, ABB Ltd., Rockwell Automation, Zebra Technologies, Locus Robotics, GreyOrange, Geek+ and AutoStore等があげられます。

主な動向:

2025年5月、インド鋼鉄公社(SAIL)は、オディシャ州ルーケルラ製鉄所の操業をデジタル変革するため、ABBインドと覚書(MOU)を締結した。本合意に基づき、ABBはデータ駆動型モデルを導入し、製鋼工場内の高炉および基本酸素炉の「デジタルツイン」を開発する。

2025年3月、ABBはダウ社とレバレッジド調達契約(LPA)を締結し、カナダ・アルバータ州フォートサスカチュワンにあるダウ社のPath2Zeroエチレン複合施設における自動化パートナーとして参画した。この既存設備拡張プロジェクトは、既存インフラの改修と2030年までに約180万トンの生産能力増強により、世界初のスコープ1・2排出量ネットゼロを達成するエチレンプラントの構築を目指す。

2025年1月、ABBロボティクスとアジレント・テクノロジーズは、ABBの最先端ロボットシステムとアジレントの分析機器・実験室ソフトウェアを統合する戦略的提携を正式に締結した。

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

対象倉庫タイプ:

• Eコマースフルフィルメントセンター

• 小売流通センター

• 冷蔵倉庫

• 製造倉庫

• サードパーティロジスティクス(3PL)倉庫

対象導入モード:

• オンプレミス

• クラウドベース

• ハイブリッド

対象技術:

• 自動倉庫システム(AS/RS)

• 自律移動ロボット(AMR)

• 無人搬送車(AGV)

• コンベヤ&仕分けシステム

• ロボットピッキング&ハンドリングシステム

• 倉庫管理・実行ソフトウェア

対象アプリケーション:

• 注文履行自動化

• 在庫追跡・管理

• 貨物搬送型(GTP)ソリューション

• パレタイジング・デパレタイジング

• 自動包装・ラベリング

• リバースロジスティクス・返品処理

• その他のアプリケーション

対象エンドユーザー:

• Eコマース

• 食品・飲料

• 小売・消費財

• 医療

• 自動車

• 産業

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購買者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 グローバル倉庫自動化市場(コンポーネント別)

5.1 はじめに

5.2 ハードウェア

5.3 ソフトウェア

5.4 サービス

6 倉庫タイプ別グローバル倉庫自動化市場

6.1 概要

6.2 Eコマースフルフィルメントセンター

6.3 小売流通センター

6.4 冷蔵倉庫

6.5 製造倉庫

6.6 サードパーティロジスティクス(3PL)倉庫

7 グローバル倉庫自動化市場:導入形態別

7.1 概要

7.2 オンプレミス

7.3 クラウドベース

7.4 ハイブリッド

8 グローバル倉庫自動化市場:技術別

8.1 概要

8.2 自動倉庫システム(AS/RS)

8.3 自律移動ロボット(AMR)

8.4 無人搬送車(AGV)

8.5 コンベヤ&仕分けシステム

8.6 ロボティックピッキング&ハンドリングシステム

8.7 倉庫管理・実行ソフトウェア

9 グローバル倉庫自動化市場、用途別

9.1 はじめに

9.2 注文履行自動化

9.3 在庫追跡・管理

9.4 グッズ・トゥ・パーソン(GTP)ソリューション

9.5 パレタイジング・デパレタイジング

9.6 自動包装・ラベリング

9.7 リバースロジスティクス・返品処理

9.8 その他の用途

10 グローバル倉庫自動化市場:エンドユーザー別

10.1 概要

10.2 Eコマース

10.3 食品・飲料

10.4 小売・消費財

10.5 ヘルスケア

10.6 自動車

10.7 産業用

10.8 その他のエンドユーザー

11 地域別グローバル倉庫自動化市場

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な進展

12.1 契約・提携・協業・合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 Daifuku Co., Ltd.

13.2 Dematic

13.3 Honeywell Intelligrated

13.4 Swisslog (KUKA AG)

13.5 SSI Schaefer

13.6 TGW Logistics Group

13.7 KNAPP AG

13.8 Murata Machinery, Ltd.

13.9 Vanderlande Industries

13.10 Bastian Solutions

13.11 Siemens Logistics

13.12 Omron Corporation

13.13 ABB Ltd.

13.14 Rockwell Automation

13.15 Zebra Technologies

13.16 Locus Robotics

13.17 GreyOrange

13.18 Geek+

13.19 AutoStore

表一覧

1 地域別グローバル倉庫自動化市場見通し(2024-2032年)(百万ドル)

2 コンポーネント別グローバル倉庫自動化市場見通し(2024-2032年)(百万ドル)

3 ハードウェア別グローバル倉庫自動化市場見通し(2024-2032年)(百万ドル)

4 ソフトウェア別グローバル倉庫自動化市場見通し(2024-2032年)(百万ドル)

5 サービス別グローバル倉庫自動化市場見通し(2024-2032年)(百万ドル)

6 倉庫タイプ別グローバル倉庫自動化市場見通し(2024-2032年)(百万ドル)

7 Eコマースフルフィルメントセンター別グローバル倉庫自動化市場見通し(2024-2032年)(百万ドル)

8 小売流通センター別グローバル倉庫自動化市場見通し(2024-2032年)(百万ドル)

9 世界の倉庫自動化市場見通し:冷蔵倉庫別(2024-2032年)(百万ドル)

10 世界の倉庫自動化市場見通し:製造倉庫別(2024-2032年)(百万ドル)

11 世界の倉庫自動化市場見通し:サードパーティロジスティクス(3PL)倉庫別(2024-2032年) (百万ドル)

12 グローバル倉庫自動化市場見通し:導入形態別(2024-2032年)(百万ドル)

13 グローバル倉庫自動化市場見通し:オンプレミス別(2024-2032年)(百万ドル)

14 グローバル倉庫自動化市場見通し:クラウドベース別(2024-2032年)(百万ドル)

15 グローバル倉庫自動化市場見通し、ハイブリッド別(2024-2032年)(百万ドル)

16 グローバル倉庫自動化市場見通し、技術別(2024-2032年)(百万ドル)

17 グローバル倉庫自動化市場見通し、自動倉庫システム(AS/RS)別(2024-2032年)(百万ドル)

18 グローバル倉庫自動化市場見通し:自律移動ロボット(AMR)別(2024-2032年)(百万ドル)

19 グローバル倉庫自動化市場見通し:自動誘導車両(AGV)別(2024-2032年)(百万ドル)

20 グローバル倉庫自動化市場見通し:コンベア・仕分けシステム別(2024-2032年)(百万ドル)

21 グローバル倉庫自動化市場見通し:ロボットピッキング・ハンドリングシステム別(2024-2032年)(百万ドル)

22 倉庫管理・実行ソフトウェア別グローバル倉庫自動化市場見通し(2024-2032年)(百万ドル)

23 用途別グローバル倉庫自動化市場見通し(2024-2032年)(百万ドル)

24 注文履行自動化別グローバル倉庫自動化市場見通し(2024-2032年)(百万ドル)

25 在庫追跡・管理別グローバル倉庫自動化市場見通し(2024-2032年)(百万ドル)

26 物品搬送型(GTP)ソリューション別グローバル倉庫自動化市場見通し(2024-2032年)(百万ドル)

27 パレット化・デパレタイズ別グローバル倉庫自動化市場見通し(2024-2032年)(百万ドル)

28 自動包装・ラベリング別グローバル倉庫自動化市場見通し(2024-2032年)(百万ドル)

29 リバースロジスティクス・返品処理別グローバル倉庫自動化市場見通し(2024-2032年) (百万ドル)

30 グローバル倉庫自動化市場見通し、その他用途別 (2024-2032) (百万ドル)

31 グローバル倉庫自動化市場見通し、エンドユーザー別 (2024-2032) (百万ドル)

32 グローバル倉庫自動化市場見通し、Eコマース別 (2024-2032) (百万ドル)

33 グローバル倉庫自動化市場見通し:食品・飲料分野別(2024-2032年)(百万ドル)

34 グローバル倉庫自動化市場見通し:小売・消費財分野別(2024-2032年)(百万ドル)

35 グローバル倉庫自動化市場見通し:医療分野別(2024-2032年)(百万ドル)

36 世界の倉庫自動化市場見通し:自動車産業別(2024-2032年)(百万ドル)

37 世界の倉庫自動化市場見通し:産業用別(2024-2032年)(百万ドル)

38 世界の倉庫自動化市場見通し:その他のエンドユーザー別(2024-2032年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖