❖本調査資料に関するお問い合わせはこちら❖

海水淡水化装置市場規模とシェア予測見通し 2025年から2035年

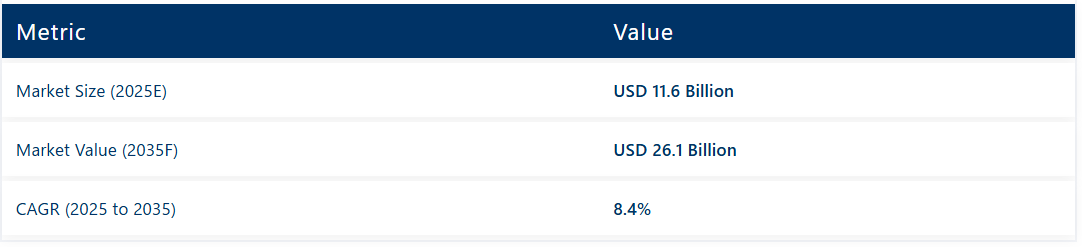

海水淡水化装置市場は大幅な成長が見込まれ、2025年までに116億米ドル、2035年までに261億米ドルに達すると予測され、年平均成長率(CAGR)は8.4%となる見込みです。

地域別市場では、米国が地方自治体の水道インフラへの巨額投資により最も収益性の高い市場として際立っている。一方、韓国は急速な工業化、スマートウォーター構想、膜ソリューション技術革新に牽引され、最も成長率の高い国として台頭している。

さらに、沿岸工業地帯からの需要拡大とオフグリッド型海水淡水化装置の導入増加が市場の勢いを後押ししている。政府とOEMメーカー間の戦略的提携により、世界的にエネルギー効率の高い大規模海水淡水化システムの導入が加速している。

海水淡水化装置産業の拡大は、水不足の深刻化、都市人口の増加、産業用水需要の拡大といった重要な世界的要因に支えられている。中東、北アフリカ、アジア太平洋地域の各国は、水資源の安全保障を確保するため海水淡水化に積極的に投資している。官民連携(PPP)の導入により、プロジェクト展開はさらに加速している。

しかし、従来の海水淡水化プロセスにおける高いエネルギー消費量や、濃縮塩水処理に関する環境懸念が成長を抑制している。これに対応し、太陽光発電システム、AI駆動型モニタリング、熱処理と膜処理を組み合わせたハイブリッド淡水化構成への明確な市場転換が進んでいる。これらの進歩は、運用効率の向上と環境負荷の低減を目指すものである。

2025年から2035年にかけて、業界は変革的なイノベーションを経験すると予想される。持続可能性への要請の高まりを背景に、カーボンニュートラルな海水淡水化施設の普及が進む見込みだ。ナノろ過、グラフェン系膜、ゼロ液体排出(ZLD)システムなどの新興技術が性能基準を再定義する。

モジュール式・オフグリッド型海水淡水化ユニットの台頭は、従来型インフラが未整備な地方や災害被災地域に対応する。さらにデジタルツイン技術とAI強化型予測分析により、プラント稼働の最適化、ダウンタイム削減、保守サイクル改善が図られる。塩水からの鉱物回収を含む循環型水経済への投資は、地球環境目標との整合性を保ちつつ経済的実現性を高める。全体として、この分野は水安全保障ソリューションから技術主導型の持続可能なインフラエコシステムへと移行しつつある。

主要投資分野別海水淡水化装置市場分析

海水淡水化装置市場は、逆浸透法、ナノろ過、多段フラッシュ法、電気透析法、蒸気圧縮法、多段蒸留法、その他(ハイブリッド淡水化システムや新興低エネルギーろ過技術を含む)に分類される。

用途別では、自治体向け、産業向け、その他(農業用脱塩、軍事用途、緊急災害救援、オフグリッド型コミュニティシステム)に分類される。地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア太平洋、中東・アフリカに区分される。

製品タイプ別では、逆浸透(RO)が最も急速に成長する見込み

逆浸透(RO)は、高いエネルギー効率、低い運用コスト、自治体および産業用途への適応性により、海水淡水化装置市場で最も急速に成長するセグメントとなる見込みです。ROシステムは、半導体、医薬品、食品加工などの分野で必要とされる超純水の製造に特に適しています。

モジュール構造とコンパクトな設置面積により、都市インフラやオフグリッド設置に最適である。低圧RO膜や太陽光発電式ROユニットなどの技術革新により、特に遠隔地や水不足地域での普及が進んでいる。一方、多段フラッシュ蒸発(MSF)や多段蒸留(MED)技術は信頼性が高いものの、エネルギー集約型であり、エネルギー豊富な国々に適しているため、拡張性に制限がある。

ナノろ過は、汽水浄化や医薬品加工などの特殊用途で勢いを増している。しかし、ROの優れた費用対効果と、ハイブリッドシステムやエネルギー回収システムへの継続的な研究開発が、世界の海水淡水化装置市場におけるROの優位性を確固たるものにしている。

用途別では、産業用脱塩セグメントが2025年に43%超の市場シェアを占める見込み

産業セグメントは2025年に43%の市場シェアを占め、2035年まで年平均成長率(CAGR)9.2%で最も急速な成長を記録すると予測される。産業セグメントは、発電、石油・ガス、半導体、製薬、食品・飲料産業における超純水需要の増加を背景に、堅調な拡大が見込まれる。これらの分野では、加工や冷却に安定した高品質の水が必要とされ、逆浸透(RO)、多段蒸留(MED)、ナノろ過などの先進技術への投資が促進されている。

都市部門は50%と最大のシェアを維持しており、中東、アジア太平洋、北米などの干ばつ多発地域における都市の水レジリエンス強化を目的とした大規模な海水淡水化プロジェクトが支えとなっている。しかし、都市プロジェクトは承認サイクルが長く、資本制約に直面しているため、産業用途と比較して拡張性に限界がある。

その他のセグメント(市場シェア7%)には、農業、軍事、緊急救援、分散型オフグリッドシステムなどの用途が含まれる。ニッチ分野では影響力があるものの、これらは通常、地域限定的でプロジェクト主導型であり、規模の標準化が進んでいない。

課題と機会

課題

海水淡水化プロセスには高いエネルギー消費が伴う

熱蒸留や逆浸透などの従来型淡水化プロセスはエネルギー集約型であり、大量の電力を消費するため、運用コストが高く環境負荷も大きい。

もう一つの主要な問題は、濃縮塩水(ブライン)の排出と環境持続可能性である。海水淡水化施設は大量の濃縮塩水廃棄物を生成し、適切に処理されなければ海洋生態系に悪影響を及ぼす可能性がある。この問題に対処するため、ブライン管理とゼロ液体排出(ZLD)技術の研究が進められている。

資本投資と維持管理費も課題であり、特に資金制約により最先端の海水淡水化施設への投資が阻害される新興経済国では顕著である。新興国では、公的インセンティブや資金調達スキームがこのギャップを埋めると期待されている。

機会

海水淡水化施設における再生可能エネルギー源の利用には大きな成長の可能性がある。特にオフグリッド地域や遠隔地では、太陽光や風力による淡水化プラントが市場で受け入れられつつあり、エネルギーコストと環境負荷を低減している。

膜ろ過システム、ナノテクノロジー、AI最適化プロセス設計の進歩により、海水淡水化の効率が向上し、より手頃で拡張性が高まっている。モジュール式・ポータブル型淡水化ユニットは、緊急救援活動や小規模給水計画で活用されている。

さらに、東南アジア、アフリカ、ラテンアメリカの新興経済国も、水不足問題の解決と産業発展の推進に向け海水淡水化事業に多額の投資を行っており、市場成長の新たな機会を提供している。

国別分析

アメリカ合衆国

アメリカ合衆国の海水淡水化は、水不足地域からの需要増加と新たな工業用水ソリューションの必要性により急速に拡大している。この圧力により、カリフォルニア州、アリゾナ州、テキサス州など人口増加中の水不足州の住民にとって、淡水化技術は水安全保障の優先ソリューションとして位置づけられつつある。製造業、石油・ガス産業、発電産業は、淡水供給への負担軽減のため、脱塩水への依存度を高めている。

米国政府と民間セクターは海水・汽水脱塩施設に多額の投資を行っており、現在複数の大規模プロジェクトが進行中である。カールスバッド脱塩プラントはその代表例で、西半球最大の単一脱塩施設である。これにより、海水淡水化プラントの拡大に向けた道が開かれた。

逆浸透(RO)、多段フラッシュ(MSF)、多段蒸留(MED)といった海水淡水化技術の新展開も、効率性と費用対効果を高めている。環境課題は残るものの、規制当局は淡水化施設における濃縮排水量とエネルギー消費量の削減可能性を評価中だ。このため、再生可能エネルギー(主に太陽光・風力発電による逆浸透(RO)システム)で稼働する海水淡水化プラントの導入が増加している。

イギリス

イギリスの海水淡水化設備市場は急速に成長している。これは主に、沿岸地域や産業・緊急用給水システムにおける清浄な水への需要増加によるものである。これまで貯水池や地下水源に依存してきた英国では、気候変動の影響による干ばつのリスク増加を受け、政府と民間セクター双方が緊急対策として海水淡水化を検討している。

英国初の大規模海水淡水化プラントであるテムズ・ゲートウェイ水処理プラントは、40万人以上のロンドン市民に飲料水を供給しており、海水淡水化技術への同様の投資の先例となっている。政府はまた、干ばつ時に従来の水源を補完するため、より多くの海水淡水化プラントの活用を検討している。

海水淡水化技術は、都市用水事業に加え、超純水が必要な発電、製薬、食品飲料製造などの産業用途でも広く受け入れられつつある。英国が2050年までにネットゼロ炭素排出を達成するという公約は、風力発電による洋上システムを含むエネルギー効率の高い海水淡水化技術の開発をさらに促進している。

欧州連合

欧州の海水淡水化装置市場は堅調に成長しており、特にスペイン、イタリア、ギリシャなど大陸南部では干ばつや水不足が頻発している。EUの水安全保障強化と持続可能な開発方針が海水淡水化技術への投資を促進しており、再生可能エネルギーを活用したソリューションに重点が置かれている。

欧州は世界で最も多くの海水淡水化水を生産する大陸であり、スペインは欧州のリーダー的存在です。700を超える海水淡水化プラントが1日あたり500万立方メートル以上の水を生産しています。これに加え、欧州委員会の水枠組み指令により、水資源の効率的な利用と農業分野における海水淡水化への依存度が高まっています。

ドイツとフランスは十分な淡水資源を有しているが、製薬、化学、食品生産産業において工業用海水淡水化技術を活用している。

日本

日本の海水淡水化装置市場の成長も、水資源安全保障への懸念の高まり、工業用水の需要、膜技術の進歩によって牽引されている。日本は淡水資源が限られているため、長年にわたり工業用・都市用水の供給源として海水淡水化に依存してきた。

グラフェン系膜やナノテクノロジー濾過膜といった次世代脱塩膜技術において最先端を走り、より高い水回収率とエネルギー効率を備えた濾過システムを開発している。自動車・電子機器・半導体製造産業が堅調なため、冷却・洗浄・加工用の超純水需要が増加中だ。

政府は、特に地下水資源が限られている沿岸地域において、廃棄物処理、海水淡水化、官民連携プロジェクトなどを推進する方針だ。また、地震対策では移動式淡水化装置に重点を置き、被災地での緊急給水を確保している。

韓国

韓国の海水淡水化装置市場は、都市化・工業化の進展と水資源安全保障を目的とした政府施策により拡大している。人口過密と淡水資源の制約から、家庭用・産業用両方の安定供給を確保するため、海水淡水化プラント及び汽水淡水化プラントへの大規模投資が推進されている。

脱塩膜と動力回収システムの技術革新が重点分野であり、LG化学や斗山重工業などの業界大手が低エネルギー逆浸透技術ソリューションの開発を主導している。政府の「水ビジョン2030」計画は、脱塩能力の増強とスマート水管理システムとの統合による効率化を推進する。

韓国の半導体産業や重工業の成長に伴い、超純水の需要が急増しており、産業用海水淡水化プラントの需要を牽引している。韓国は沿岸部での産業利用を目的とした浮体式海水淡水化ユニットにも投資を進めている。

主要企業の動向

ヴェオリア・ウォーター・テクノロジーズ(12-16%)

ヴェオリアは、大規模な自治体・産業インフラを擁する海水淡水化および水処理分野の世界的市場リーダーである。同社は持続可能な技術、デジタル監視システム、エネルギー回収プロセスを統合し、海水淡水化の効率性と経済性を向上させている。

スエズSA(10-14%)

スエズは膜分離および熱式海水淡水化技術における世界的リーダーであり、水のリサイクルと保全業務を最適化している。スエズはAIベースの水管理システムを統合し、運用効率と持続可能性の最大化を実現している。

IDEテクノロジーズ(8-12%)

IDEテクノロジーズは低エネルギー・無薬品海水淡水化技術、水資源の持続可能性、コスト削減における専門性を有する。IDEは世界最大級の淡水化プラントを保有し、濃縮廃液削減技術の先駆者である。

デュポン・ウォーターソリューションズ(7-11%)

デュポンは、海水および産業用途向けに長寿命化と高性能ろ過を実現する高効率RO膜の開発に大きく貢献しています。デュポンは、より高い水回収率を実現する将来の海水淡水化膜技術に投資しています。

東レ株式会社(6-10%)

東レはナノテクノロジーを基盤とするRO膜の専門企業であり、商業・自治体市場向けに高性能な海水淡水化ソリューションを提供しています。東レはエネルギー効率の高いろ過技術と新たな浄水プロセスに注力している。

その他の主要企業(合計45-55%)

技術革新、コスト効率の高い生産、地域別海水淡水化プロジェクトに貢献するその他のメーカーには以下が含まれる:

- Acciona Agua

- Hyflux Ltd.

- Xylem Inc.

- Pentair Plc

- Hitachi Zosen Corporation

- Aquatech International LLC

海水淡水化装置市場のセグメンテーション

技術別:

- 逆浸透

- ナノろ過

- 多段フラッシュ

- 電気透析

- 蒸気圧縮

- 多段蒸留

- その他

用途別:

- 自治体

- 産業

- その他

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類体系と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 技術

- 用途

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(技術別)

- 逆浸透

- ナノろ過

- 多段フラッシュ

- 電気透析

- 蒸気圧縮

- 多段蒸留

- その他

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 自治体

- 産業

- その他

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における技術・用途別売上予測(2025年~2035年)

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

-

- Doosan Enerbility Co Ltd

- SUEZ SA

- Abengoa

- Acciona SA

- Webuild SpA

- Veolia Environnement SA

- Guangzhou KangYang Sea Co., Ltd

- Ferrovial

- Koch Separation Solutions

- Biwater

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2018年から2033年

表2:地域別グローバル市場数量(単位)予測、2018年から2033年

表3:技術別グローバル市場規模(百万米ドル)予測(2018年~2033年)

表4:技術別グローバル市場数量(単位)予測(2018年~2033年)

表5:用途別グローバル市場規模(百万米ドル)予測、2018年から2033年

表6:用途別グローバル市場数量(台数)予測、2018年から2033年

表7:国別北米市場規模(百万米ドル)予測、2018年から2033年

表8:北米市場規模(単位)予測(国別、2018年~2033年)

表9:北米市場規模(百万米ドル)予測(技術別、2018年~2033年)

表10:北米市場規模(単位)予測(技術別、2018年~2033年)

表11:北米市場規模(百万米ドル)用途別予測、2018年から2033年

表12:北米市場規模(台数)用途別予測、2018年から2033年

表13:ラテンアメリカ市場規模(百万米ドル)国別予測、2018年から2033年

表14:ラテンアメリカ市場規模(単位)国別予測、2018年から2033年

表15:ラテンアメリカ市場規模(百万米ドル)技術別予測、2018年から2033年

表16:ラテンアメリカ市場規模(単位)技術別予測、2018年から2033年

表17:ラテンアメリカ市場規模(百万米ドル)用途別予測、2018年から2033年

表18:ラテンアメリカ市場規模(台数)用途別予測、2018年から2033年

表19:西ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表20:西ヨーロッパ市場規模(単位)国別予測、2018年から2033年

表21:西ヨーロッパ市場規模(百万米ドル)技術別予測、2018年から2033年

表22:西ヨーロッパ市場規模(単位)技術別予測、2018年から2033年

表23:西ヨーロッパ市場規模(百万米ドル)用途別予測、2018年から2033年

表24:西ヨーロッパ市場規模(台数)用途別予測、2018年から2033年

表25:東ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表26:東欧市場規模(単位)国別予測、2018年から2033年

表27:東欧市場規模(百万米ドル)技術別予測、2018年から2033年

表28:東欧市場規模(単位)技術別予測、2018年から2033年

表29:東欧市場規模(百万米ドル)用途別予測、2018年から2033年

表30:東欧市場規模(台数)用途別予測、2018年から2033年

表31:南アジア・太平洋市場規模(百万米ドル)国別予測、2018年から2033年

表32:南アジア・太平洋地域市場規模(単位)国別予測、2018年から2033年

表33:南アジア・太平洋地域市場規模(百万米ドル)技術別予測、2018年から2033年

表34:南アジア・太平洋地域市場規模(単位)技術別予測、2018年から2033年

表35:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2018年から2033年

表36:南アジア・太平洋地域市場規模(台数)用途別予測、2018年から2033年

表37:東アジア市場規模(百万米ドル)国別予測、2018年から2033年

表38:東アジア市場規模(単位)国別予測、2018年から2033年

表39:東アジア市場規模(百万米ドル)技術別予測、2018年から2033年

表40:東アジア市場規模(単位)技術別予測、2018年から2033年

表41:東アジア市場規模(百万米ドル)用途別予測、2018年から2033年

表42:東アジア市場規模(台数)用途別予測、2018年から2033年

表43:中東・アフリカ市場規模(百万米ドル)国別予測、2018年から2033年

表44:中東・アフリカ市場規模(台数)予測(国別、2018年~2033年)

表45:中東・アフリカ市場規模(百万米ドル)予測(技術別、2018年~2033年)

表46:中東・アフリカ市場規模(台数)予測(技術別、2018年~2033年)

表47:中東・アフリカ市場規模(百万米ドル)用途別予測、2018年から2033年

表48:中東・アフリカ市場規模(台数)用途別予測、2018年から2033年

図表一覧

図1:世界市場規模(百万米ドル)技術別、2023年から2033年

図2:用途別グローバル市場規模(百万米ドル)、2023年から2033年

図3:地域別グローバル市場規模(百万米ドル)、2023年から2033年

図4:地域別グローバル市場規模(百万米ドル)分析、2018年から2033年

図5:地域別グローバル市場規模(単位)分析、2018年から2033年

図6:地域別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図7:地域別グローバル市場前年比成長率(%)予測、2023年から2033年

図8:技術別グローバル市場規模(百万米ドル)分析、2018年から2033年

図9:技術別グローバル市場数量(台)分析、2018年から2033年

図10:技術別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図11:技術別グローバル市場前年比成長率(%)予測、2023年から2033年

図12:用途別グローバル市場規模(百万米ドル)分析、2018年から2033年

図13:用途別グローバル市場数量(単位)分析、2018年から2033年

図14:用途別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図15:用途別グローバル市場前年比成長率(%)予測、2023年から2033年

図16:技術別グローバル市場魅力度、2023年から2033年

図17:用途別グローバル市場魅力度、2023年から2033年

図18:地域別グローバル市場魅力度、2023年から2033年

図19:技術別北米市場規模(百万米ドル)、2023年から2033年

図20:用途別北米市場規模(百万米ドル)、2023年から2033年

図21:国別北米市場規模(百万米ドル)、2023年から2033年

図22:国別北米市場規模(百万米ドル)分析、2018年から2033年

図23:北米市場規模(単位)の国別分析、2018年から2033年

図24:北米市場シェア(%)およびBPSの国別分析、2023年から2033年

図25:北米市場の年間成長率(%)予測、国別、2023年から2033年

図26:北米市場価値(百万米ドル)技術別分析、2018年から2033年

図27:北米市場規模(台数)技術別分析、2018年から2033年

図28:北米市場価値シェア(%)およびBPS技術別分析、2023年から2033年

図29:北米市場 技術別 前年比成長率(%)予測、2023年から2033年

図30:北米市場 用途別 市場規模(百万米ドル)分析、2018年から2033年

図31:北米市場 用途別 市場規模(単位)分析、2018年から2033年

図32:北米市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図33:北米市場 用途別前年比成長率(%)予測、2023年から2033年

図34:北米市場 技術別市場魅力度、2023年から2033年

図35:用途別北米市場魅力度、2023年から2033年

図36:国別北米市場魅力度、2023年から2033年

図37:技術別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図38:ラテンアメリカ市場規模(百万米ドル)-用途別、2023年から2033年

図39:国別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図40:国別ラテンアメリカ市場規模(百万米ドル)分析、2018年から2033年

図41:国別ラテンアメリカ市場数量(単位)分析、2018年から2033年

図42:国別ラテンアメリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図43:国別ラテンアメリカ市場前年比成長率(%)予測、2023年から2033年

図44:技術別ラテンアメリカ市場価値(百万米ドル)分析、2018年から2033年

図45:ラテンアメリカ市場規模(単位)技術別分析、2018年から2033年

図46:ラテンアメリカ市場価値シェア(%)およびBPS分析(技術別)、2023年から2033年

図47:ラテンアメリカ市場前年比成長率(%)予測(技術別)、2023年から2033年

図48:ラテンアメリカ市場価値(百万米ドル)用途別分析、2018年から2033年

図49:ラテンアメリカ市場規模(台数)用途別分析、2018年から2033年

図50:ラテンアメリカ市場価値シェア(%)およびBPS用途別分析、2023年から2033年

図51:ラテンアメリカ市場 用途別 前年比成長率(%)予測、2023年から2033年

図52:ラテンアメリカ市場 技術別 魅力度、2023年から2033年

図53:ラテンアメリカ市場 用途別 魅力度、2023年から2033年

図54:国別ラテンアメリカ市場魅力度、2023年から2033年

図55:技術別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図56:用途別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図57:西ヨーロッパ市場規模(百万米ドル)国別、2023年から2033年

図58:西ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図59:西ヨーロッパ市場数量(単位)国別分析、2018年から2033年

図60:西ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図61:西ヨーロッパ市場前年比成長率(%)予測(国別)、2023年から2033年

図62:西ヨーロッパ市場価値(百万米ドル)分析(技術別)、2018年から2033年

図63:西ヨーロッパ市場規模(単位)技術別分析、2018年から2033年

図64:西ヨーロッパ市場価値シェア(%)およびBPS分析(技術別)、2023年から2033年

図65:西ヨーロッパ市場前年比成長率(%)予測(技術別)、2023年から2033年

図66:西ヨーロッパ市場価値(百万米ドル)用途別分析、2018年から2033年

図67:西ヨーロッパ市場規模(台数)用途別分析、2018年から2033年

図68:西ヨーロッパ市場価値シェア(%)およびBPS用途別分析、2023年から2033年

図69:西ヨーロッパ市場 用途別 前年比成長率(%)予測、2023年から2033年

図70:西ヨーロッパ市場 技術別 魅力度、2023年から2033年

図71:西ヨーロッパ市場 用途別 魅力度、2023年から2033年

図72:西ヨーロッパ市場の国別魅力度、2023年から2033年

図73:東ヨーロッパ市場規模(百万米ドル)技術別、2023年から2033年

図74:東ヨーロッパ市場規模(百万米ドル)用途別、2023年から2033年

図75:東欧市場規模(百万米ドル)国別、2023年~2033年

図76:東欧市場規模(百万米ドル)国別分析、2018年~2033年

図77:東欧市場数量(単位)国別分析、2018年~2033年

図78:東欧市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図79:東欧市場前年比成長率(%)予測(国別)、2023年から2033年

図80:東欧市場価値(百万米ドル)分析(技術別)、2018年から2033年

図81:東欧市場規模(単位)技術別分析、2018年から2033年

図82:東欧市場価値シェア(%)およびBPS分析(技術別)、2023年から2033年

図83:東欧市場前年比成長率(%)予測(技術別)、2023年から2033年

図84:東欧市場価値(百万米ドル)用途別分析、2018年から2033年

図85:東欧市場数量(単位)用途別分析、2018年から2033年

図86:東欧市場価値シェア(%)およびBPS用途別分析、2023年から2033年

図87:東欧市場 用途別 前年比成長率(%)予測、2023年から2033年

図88:東欧市場 技術別 市場魅力度、2023年から2033年

図89:東欧市場 用途別 市場魅力度、2023年から2033年

図90:東欧市場の国別魅力度、2023年から2033年

図91:南アジア・太平洋地域の市場規模(百万米ドル)技術別、2023年から2033年

図92:南アジア・太平洋地域の市場規模(百万米ドル)用途別、2023年から2033年

図93:南アジア・太平洋地域市場規模(百万米ドル)国別、2023年から2033年

図94:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2018年から2033年

図95:南アジア・太平洋地域市場規模(単位)国別分析、2018年から2033年

図96:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別、2023年~2033年)

図97:南アジア・太平洋地域市場前年比成長率(%)予測(国別、2023年~2033年)

図98:南アジア・太平洋市場 技術別市場規模(百万米ドル)分析、2018年から2033年

図99:南アジア・太平洋市場 技術別市場規模(単位)分析、2018年から2033年

図100:南アジア・太平洋市場 技術別市場規模シェア(%)およびBPS分析、2023年から2033年

図101:南アジア・太平洋地域市場 技術別前年比成長率(%)予測、2023年から2033年

図102:南アジア・太平洋地域市場 用途別市場規模(百万米ドル)分析、2018年から2033年

図103:南アジア・太平洋市場 アプリケーション別数量(単位)分析、2018年から2033年

図104:南アジア・太平洋市場 アプリケーション別市場価値シェア(%)およびBPS分析、2023年から2033年

図105:南アジア・太平洋市場 用途別 前年比成長率(%)予測、2023年から2033年

図106:南アジア・太平洋市場 技術別 市場魅力度、2023年から2033年

図107:南アジア・太平洋市場 用途別 市場魅力度、2023年から2033年

図108:南アジア・太平洋地域市場の国別魅力度、2023年から2033年

図109:東アジア市場規模(百万米ドル)技術別、2023年から2033年

図110:東アジア市場規模(百万米ドル)-用途別、2023年~2033年

図111:東アジア市場規模(百万米ドル)-国別、2023年~2033年

図112:東アジア市場規模(百万米ドル)-国別分析、2018年~2033年

図113:東アジア市場規模(単位)の国別分析、2018年から2033年

図114:東アジア市場シェア(%)およびBPSの国別分析、2023年から2033年

図115:東アジア市場の前年比成長率(%)予測、国別、2023年から2033年

図116:東アジア市場価値(百万米ドル)技術別分析、2018年から2033年

図117:東アジア市場規模(単位)技術別分析、2018年から2033年

図118:東アジア市場価値シェア(%)およびBPS技術別分析、2023年から2033年

図119:東アジア市場 技術別前年比成長率(%)予測、2023年から2033年

図120:東アジア市場 用途別市場規模(百万米ドル)分析、2018年から2033年

図121:東アジア市場 用途別市場規模(台数)分析、2018年から2033年

図122:東アジア市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図123:東アジア市場 用途別前年比成長率(%)予測、2023年から2033年

図124:東アジア市場 技術別市場魅力度、2023年から2033年

図125:東アジア市場の魅力度(用途別)、2023年から2033年

図126:東アジア市場の魅力度(国別)、2023年から2033年

図127:中東・アフリカ市場規模(百万米ドル)技術別、2023年から2033年

図128:中東・アフリカ市場価値(百万米ドル)用途別、2023年から2033年

図129:中東・アフリカ市場価値(百万米ドル)国別、2023年から2033年

図130:中東・アフリカ市場価値(百万米ドル)国別分析、2018年から2033年

図131:中東・アフリカ市場規模(単位)の国別分析、2018年から2033年

図132:中東・アフリカ市場価値シェア(%)とBPSの国別分析、2023年から2033年

図133:中東・アフリカ市場 前年比成長率(%)予測(国別、2023年~2033年)

図134:中東・アフリカ市場 技術別市場規模(百万米ドル)分析(2018年~2033年)

図135:中東・アフリカ市場 技術別市場規模 (単位)技術別分析、2018年から2033年

図136:中東・アフリカ市場 技術別市場価値シェア(%)およびBPS分析、2023年から2033年

図137:中東・アフリカ市場 技術別前年比成長率(%)予測、2023年から2033年

図138:中東・アフリカ市場 アプリケーション別市場規模(百万米ドル)分析、2018年~2033年

図139:中東・アフリカ市場 アプリケーション別市場規模(単位)分析、2018年~2033年

図140:中東・アフリカ市場 アプリケーション別市場シェア(%)およびBPS分析、2023年~2033年

図141:中東・アフリカ市場 用途別 前年比成長率(%)予測、2023年から2033年

図142:中東・アフリカ市場 技術別 魅力度、2023年から2033年

図143:中東・アフリカ市場 用途別 魅力度、2023年から2033年

図144:中東・アフリカ市場の国別魅力度(2023年~2033年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖