❖本調査資料に関するお問い合わせはこちら❖

2025年から2035年の水性自動車用コーティング剤の市場規模とシェア予測

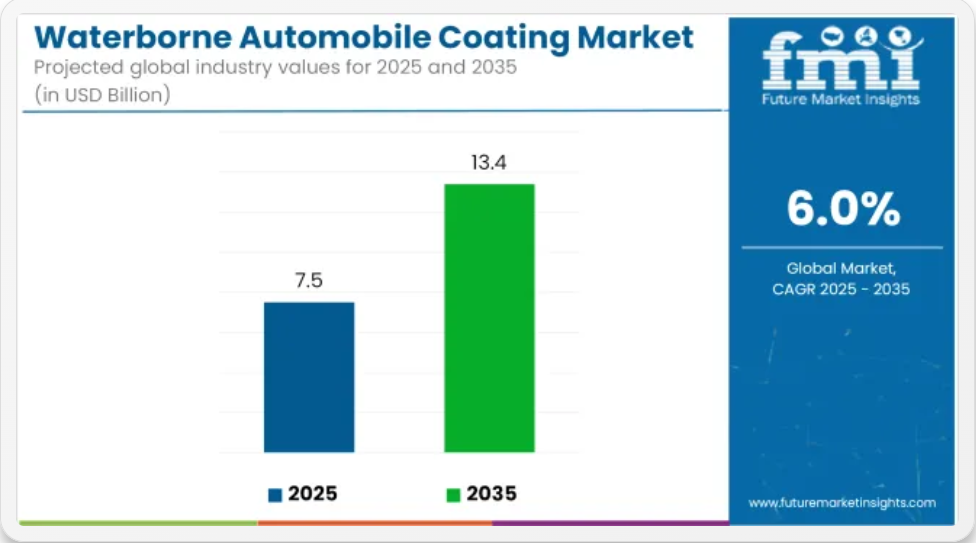

世界の水性自動車用コーティング剤市場は、2025年の75億米ドルから2035年には134億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は6.0%に達すると予想されています。市場の成長は、環境規制の強化、持続可能なコーティング技術の採用拡大、高性能自動車用塗料の需要増加によって推進されています。

水性コーティング剤は、揮発性有機化合物(VOC)の含有量が少なく、環境への負荷が低く、主要な自動車製造地域における規制要件に準拠しているため、溶剤系システムよりも選択されています。これらのコーティング剤は、耐食性、色保持性、表面耐久性から、OEM およびアフターマーケット用途に採用されています。グリーン製造とライフサイクルにおける排出量削減という世界的なトレンドにより、水系システムへの移行がさらに進んでいます。

自動車OEM は、厳しい環境基準を満たしながら、仕上げの品質と性能のベンチマークを維持するために、ベースコート、プライマー、クリアコートに水性技術を統合しています。加工時間の短縮と生産ラインのエネルギー効率の向上を図るため、改良された樹脂システムと速乾性配合が開発されています。

電気自動車の生産の増加は、特にバッテリーケース、軽量複合パネル、アンダーボディ部品などの水性コーティングの需要に貢献しています。電気自動車特有の要件に合わせた先進的なコーティングソリューションへの投資により、次世代自動車プラットフォームへの市場浸透が進んでいます。

地域間の市場格差は依然として存在しますが、VOCフリーおよび低排出材料への移行という基本的な傾向は世界的に見られます。北米やヨーロッパなど、排出規制政策が成熟した市場では、持続可能性を重視する消費者や自動車メーカーの要求により、需要がさらに高まっています。アジアの製造拠点では、近代化イニシアチブや多国籍企業の連携により、水性コーティングが導入されています。

また、ポリマー科学の革新や、化学メーカーと自動車 OEM 間の戦略的提携も、市場の成長を支えています。集中的な研究開発投資により、接着性、耐薬品性、仕上げの均一性が向上したコーティング剤が開発されています。グリーンケミストリーフレームワークの継続的な進化は、今後 10 年間の新製品開発を導くものと予想されます。

水性自動車用コーティング剤市場は、業界の持続可能性目標、規制の整合化、および表面仕上げソリューションにおける継続的な技術革新に支えられ、2035 年まで着実に拡大すると予測されています。

トップ投資セグメントによる水性自動車用コーティング剤市場の分析

自動車分野における水性アクリルコーティングの優位性

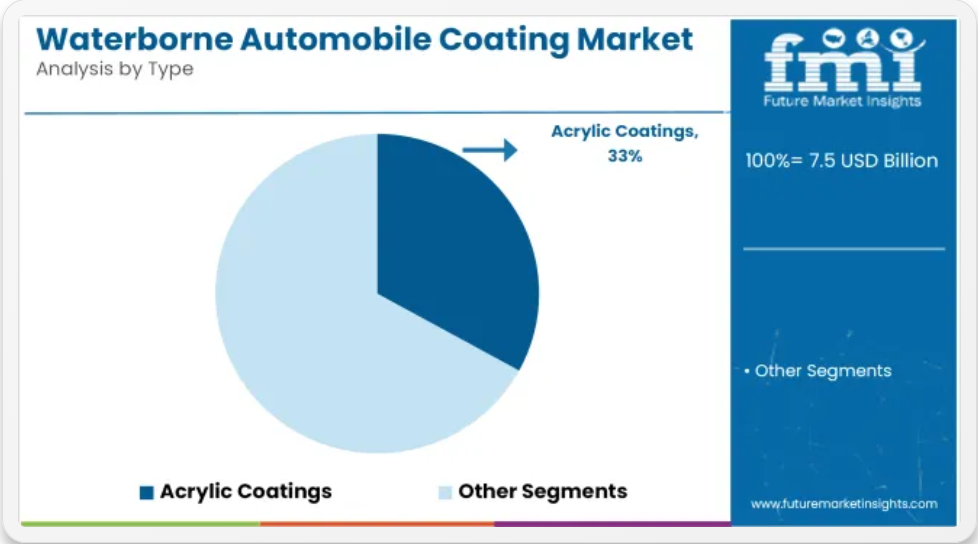

水性自動車用アクリルコーティングは、その優れた接着性、速乾性、柔軟性、清掃のしやすさ、優れた耐紫外線性により、コーティング剤の種類の中で 2025 年には 33.2% の最大シェア5.6% の CAGR を占めると予測されています。これらの特性により、OEM ベースコートや補修塗装など、自動車の外装用途に非常に適しています。

また、環境への配慮と作業者の安全性を重視した製造手法への移行も、その採用をさらに促進しています。揮発性有機化合物(VOC)の排出削減の必要性に対する世界的な意識の高まりにより、特に欧州連合やカリフォルニア州など、大気質規制が厳しい地域において、水性アクリル樹脂の需要が加速しています。その性能と規制面での支援により、水性アクリル樹脂は、現代の自動車用コーティング剤として、最も好ましい選択肢としての地位を固めています。

2025 年までに自動車セグメントが水性コーティング剤市場を牽引

自動車用途の水性コーティング剤は、環境規制の強化と低 VOC ソリューションの世界的な普及により、2025 年までに 41.6% の市場シェア、5.5% の CAGR を達成すると予測されています。フォード、GM、フォルクスワーゲンなどの大手自動車メーカーは、ほとんどの生産ラインで水性ベースコートおよびクリアコートへの移行を進めており、溶剤系システムからの移行が加速しています。

OEM での使用に加え、アフターマーケットも、特に自動車保有台数の多い都市部で力強い成長を見せています。修理や再塗装の需要の増加により、水性タッチアップキットの需要も拡大しており、この市場における自動車セクターの優位性がさらに強まっています。

課題と機会

課題

乾燥時間が長く、塗布に敏感

溶剤系コーティング剤に比べ乾燥時間が長いことは、水性自動車用コーティング剤市場の成長における大きな課題です。これらのコーティング剤は、塗布性能に確実に影響を与える湿度や温度などの環境要因の影響を非常に受けやすい。

湿度が高い場合や極寒の場合、最適なコーティング特性を得ることは困難であり、特別な条件が必要となり、環境コストや運用コストの増加につながる可能性がある。さらに、溶剤系から水系への移行には、生産ラインの大幅な変更が必要となり、小規模の自動車 OEM やアフターマーケットサービスプロバイダーの採用を妨げる要因となっている。

機会

規制の推進と環境に優しいコーティング剤の需要の高まり

揮発性有機化合物(VOC)の排出を最小限に抑えるという世界的な関心の高まりが、水系自動車用コーティング剤の普及を後押ししています。同時に、北米やヨーロッパの厳しい環境規制、およびアジアにおけるグリーン認証の成長が相まって、新たな機会が生まれています。

樹脂の架橋化学、顔料分散、架橋技術の革新により、水性コーティング剤の性能、光沢、耐久性が向上し、従来の溶剤系製品に代わる現実的な選択肢となっています。電気自動車(EV)の生産台数が増加する中、メーカーはコーティング剤のニーズを満たす、持続可能で低排出のソリューションを模索しており、新たな成長の道が開けています。

国別見通し

米国

米国は、厳しい環境規制と大手自動車 OEM の存在感の高さから、水性自動車用コーティング剤の主要市場のひとつです。低 VOC で環境に優しいコーティング剤への移行により、水性代替品の採用が急速に進んでいます。

溶剤系システムから水性システムへの移行は、OEM および補修塗装業者において、特にカリフォルニア州のような厳しい環境政策が施行されている州で進んでいます。さらに、耐久性を高めるコーティング剤や塗布プロセスに関する革新的な技術も需要を後押ししています。

英国

英国の水性自動車用コーティング剤市場は、強力な規制の支援と、持続可能な自動車製造への関心の高まりを背景に、堅調な伸びを見せています。同国の広範なアフターマーケットサービスおよび補修塗装部門が、需要を後押ししています。自動車用コーティング剤のサプライヤーは、EU の要件を満たし、同等の性能、外観、防錆特性を備えた低排出ガス樹脂の開発を続けています。

欧州

環境負荷の低減が重視される中、水系自動車用塗料はヨーロッパで着実に成長しており、ドイツ、フランス、イタリアが主要市場となっています。さらに、持続可能な製造慣行に対する政府の優遇措置により、この地域は自動車生産とイノベーションの最先端の地位をさらに強化しています。

この経済の変化に伴い、より高級な電気自動車の製造において、新規(OEM)および補修用塗料、特に水系塗料の使用が大幅に増加するでしょう。

日本

日本の水性自動車用コーティング剤業界は、自動車技術の進歩と規制の順守に伴い、進化を続けています。日本の自動車メーカーは、高性能で精密なコーティング表面を追求しており、低 VOC で優れた仕上がりを実現する水性ソリューションへの移行を進めています。ハイブリッド車や EV の人気の高まりも、持続可能なコーティングシステムへの移行を後押ししています。

韓国

自動車産業の強さと厳しい大気質基準により、韓国は水性自動車用塗料市場に大きく貢献しています。現代自動車や起亜自動車などの国内メーカーも、製造と衝突修理の両方に水性塗料を採用しています。市場の上昇傾向に寄与しているもう 1 つの要因は、ヨーロッパおよび北米への環境対応車の輸出に重点が置かれていることです。

競争の展望

自動車用水性コーティング剤市場は、大手企業が製品の革新、持続可能性、性能の向上に注力し、競争が激化しています。各社は、新しい環境効率の高い配合剤を発売し、主要な自動車産業の拠点での存在感を拡大しています。OEM、技術プロバイダー、研究機関との戦略的提携を推進し、性能と環境基準を満たす次世代のコーティング剤の開発に取り組んでいます。

サプライチェーンの統合、塗布システムの自動化、デジタルカラーマッチング技術も注目されています。自動車 OEM がカーボンニュートラルと VOC 削減を優先する中、水性コーティング剤は業界標準となり、バリューチェーン全体での継続的な投資とイノベーションを後押しすると予想されます。

- 2025年3月31日、AkzoNobel は、北米で次世代の水性ベースコート「Sikkens Autowave Optima」を発売しました。このワンストップアプリケーションシステムは、処理時間を最大 50% 短縮し、材料を 15% 削減、エネルギーコストを 60% 削減します。VOC レベルは規制値より 10% 低く、自動車補修塗装の持続可能性と生産性をサポートします。この製品は、AkzoNobel のデジタルカラーマッチングツールおよびプレミアムクリアコートと互換性があります。

- 2025年3月26日、PPG Industries は、タイのサムットプラカーンに新しい水性自動車用コーティング剤工場を開設しました。この工場は、年間 2,000 トンの生産能力を持ち、東南アジアでの需要の高まりに対応するため、水性ベースコートとプライマーの生産に重点を置いています。自動スプレーセンターを備え、低 VOC 配合により持続可能性の目標をサポートしています。PPG は、BYD や Chery などの大手自動車メーカーと提携し、生産と技術サポートの現地化を進めています。

企業

- AkzoNobel N.V.

- PPG Industries Inc.

- RPM International Inc.

- The Sherwin-Williams Company

- Asian Paints Limited

- Axalta Coating Systems LLC

- Nippon Paint Holdings Co. Ltd.

- Kansai Paint Co. Ltd.

- Jotun Group

主なセグメント

種類別

- アクリルコーティング剤

- ポリエステルコーティング剤

- アルキドコーティング剤

- エポキシコーティング剤

- ポリウレタンコーティング剤

- PTFEコーティング剤

- PVDFコーティング剤

- PVDCコーティング剤

- その他

用途別

- 建築

- 自動車

- 一般産業

- 保護

- 木材

- 海洋

- 包装

- コイル

- その他

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- APEJ

- 日本

- 中東

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 種類別

- 用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- アクリルコーティング

- ポリエステルコーティング

- アルキドコーティング

- エポキシコーティング

- ポリウレタンコーティング剤

- PTFE コーティング剤

- PVDF コーティング剤

- PVDC コーティング剤

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、用途別

- 建築

- 自動車

- 一般産業

- 保護

- 木材

- 海洋

- 包装

- コイル

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 30カ国の種類別および用途別2025年から2035年の販売予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- BASF SE

- AkzoNobel N.V.

- PPG Industries Inc.

- RPM International Inc.

- The Sherwin-Williams Company

- Asian Paints Limited

- Axalta Coating Systems LLC

- Nippon Paint Holdings Co. Ltd.

- Kansai Paint Co. Ltd.

- Jotun Group

-