❖本調査資料に関するお問い合わせはこちら❖

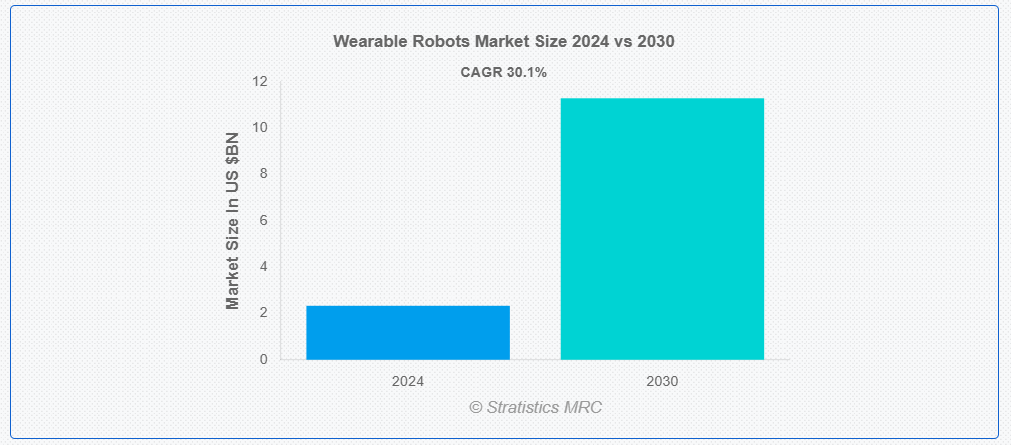

ストラティスティクスMRCによると、世界のウェアラブルロボット市場は2024年に23億3000万ドル規模であり、予測期間中に年平均成長率(CAGR)30.1%で成長し、2030年までに112億9000万ドルに達すると見込まれている。ウェアラブルロボット(外骨格とも呼ばれる)は、機械的なサポートを提供することで身体能力を補完し、可動性の向上、身体能力の強化、または回復支援を目的として設計されている。これらのロボットは、移動障害を持つ人々の可動性回復を支援する医療分野や、労働者の負傷リスクと身体的負担を軽減する産業現場などで大きな影響力を持つ。

米国国立衛生研究所(NIH)によれば、外骨格とも呼ばれるウェアラブルロボットは、脊髄損傷や脳卒中患者の移動能力回復と生活の質向上を目的としたリハビリテーションで活用が拡大している。NIHは、これらの装置が移動障害患者において歩行速度を最大40%向上させると報告している。

市場動向:

推進要因:

医療・リハビリテーション分野における応用需要の拡大

高齢化、慢性疾患の増加、運動機能の低下は、医療業界におけるウェアラブルロボットの需要拡大を牽引する主な要因である。外骨格やその他のウェアラブルロボットは、脊髄損傷、脳卒中、その他の移動能力に関連する症状からの回復を支援するため、リハビリテーションで使用されている。これらのデバイスは、動作、脚力、歩行のサポートを提供することでリハビリプロセスを加速し、回復を促進する。さらに、高齢者ケアにおいても、高齢患者の着座、起立、歩行を支援するため、ウェアラブルロボットの利用がますます増加している。

制約:

電源とバッテリー寿命の制限

ウェアラブルロボット、特に連続使用を想定した機種では、バッテリー寿命が繰り返し課題となる。技術の進歩にもかかわらず、多くのウェアラブルロボットは充電間隔での稼働時間に依然として制限がある。モーター駆動や動作支援に多大なエネルギーを必要とする動力式外骨格は、この影響を特に受けやすい。高消費電力のため、長時間使用が頻繁に求められる軍事・産業分野では実用性が低下する。さらに軽量・長寿命バッテリーの研究は進行中だが、より効果的で携帯性の高いエネルギー源が確立されるまで、この制約が市場拡大の障壁となるだろう。

機会:

高齢者ケアと医療の需要増加

医療業界、特にリハビリテーションと高齢者ケアの分野は、ウェアラブルロボットにとって最も有望な市場の一つです。世界的な高齢化と運動機能障害の増加に伴い、ウェアラブルロボット(特に外骨格)は革新的な解決策を提供できます。高齢者や手術・脳卒中からの回復期にある人々は、これらのロボットによる可動性向上から恩恵を受け、日常生活の遂行や自立性の回復が可能となる。さらに、例えば外骨格は、脳卒中生存者や脊髄損傷患者のリハビリテーションにおいて、回復の加速と成果の向上に効果があることが実証されている。

脅威:

技術の急速な陳腐化

ロボット工学と人工知能の急速な発展は、ウェアラブルロボット市場に深刻な脅威をもたらしている。競争力を維持するためには、企業は絶えず研究開発に投資しなければなりませんが、それには大きなリスクと費用が伴います。今日導入された製品は、数年以内に陳腐化する可能性があり、市場での魅力が低下し、損失につながる可能性があります。さらに、スタートアップ企業や中小企業にとって、この革新のペースに追いつくことは特に困難であり、資金力のある競合他社と比較して競争上の不利な立場に置かれます。

COVID-19の影響:

COVID-19パンデミックはウェアラブルロボット市場に多大な影響を与え、機会と課題の両方をもたらした。一方で、ロックダウンや労働力不足による製造遅延、グローバルサプライチェーンの混乱により、ウェアラブルロボットの生産と供給は阻害された。産業用外骨格の早期導入分野である製造業や建設業でも減速が生じ、需要が一時的に減少した。しかしパンデミックは医療業界におけるイノベーションと普及を促進した。人手不足の医療センターにおいて、ウェアラブルロボットが患者のリハビリテーションや介護に有用な資源であることが実証されたためである。

予測期間中、動力式外骨格セグメントが最大規模となる見込み

高度な機能性と多様な産業分野での広範な利用により、動力式外骨格セグメントはウェアラブルロボット市場で最大のシェアを占めると予測される。アクチュエータ、センサー、エネルギー源を備えた動力式外骨格は、使用者の筋力と持久力を顕著に向上させるため、軍事、医療、産業分野での使用に理想的である。神経疾患や脊髄損傷の患者は、リハビリテーション療法で広く使用されるこれらの装置により運動機能を回復できる。さらに、反復作業や重量物の持ち上げ作業における作業者の疲労軽減と筋骨格系損傷の防止のため、産業現場では動力式外骨格が好まれる。

予測期間において、医療・リハビリテーションセンター分野が最高のCAGRを示すと予想される

ウェアラブルロボット市場において、医療・リハビリテーションセンター分野が最高のCAGRで成長すると予測される。筋骨格系・神経疾患の増加と世界的な人口高齢化が、この成長の主因である。リハビリ治療では、手術後・脳卒中・脊髄損傷からの回復支援や、患者の移動能力・自立性回復を目的として、動力式外骨格装置の活用が拡大している。さらに、医療機関による先端リハビリ機器への投資増加や、患者ケア改善を促進する政府プログラムも、この分野の急成長を後押ししている。

最大シェア地域:

高度に発達した技術環境とロボット工学研究開発への多額の投資により、欧州地域はウェアラブルロボット市場で最大のシェアを占めると予測されています。業界レポートによれば、欧州はウェアラブルロボティクス分野において数多くの著名で先進的な企業を有することで知られています。これらの企業は産業用・医療用など多様な用途に向けた外骨格技術の開発に深く取り組んでいます。さらに、同地域が自動化による職場の安全性と生産性向上に注力していることも、ウェアラブルロボットの採用を加速させています。

最高CAGR地域:

ウェアラブルロボット市場において、アジア太平洋地域が最高CAGRを記録すると予測されています。中国、インド、インドネシアなどの国々が、特に産業および医療分野において外骨格技術の開発に多額の投資を行っていることが、この成長の要因です。この地域では、運動機能障害の増加に伴い、人々の運動能力の回復を支援するウェアラブルロボットの需要が高まっています。さらに、製造プロセスや特定の材料特性の改善により、ウェアラブルロボットは初期開発段階から商品化へと移行しつつあります。

市場の主要企業

ウェアラブルロボット市場の主要企業には、Honda Motor Co. Ltd., Atoun Inc, Lockheed Martin Corporation, Ekso Bionics Holdings Inc, Medtronic plc, Cyberdyne Inc, Parker Hannifin Corporation, Hocoma AG, Bionik Laboratories Corp, Myomo Inc, Sarcos Corporation , ExoAtlet, ReWalk Robotics Inc., Technaid. S.L and Bioservo Technologies ABなどがあります。

主な動向

2024年9月、ロッキード・マーティン社とタタ・アドバンスト・システムズ社は、C-130Jスーパーハーキュリーズ戦術空輸機を通じて両社のビジネス関係を拡大するための提携契約を締結しました。この発表は、インドの防衛および航空宇宙能力の強化、そしてインドと米国の戦略的関係の深化における重要な一歩となります。

2024年8月、本田技研工業株式会社とヤマハ発動機株式会社は、本田技研工業が、日本市場向けに、本田技研工業の「EM1 e:」および「BENLY e: I」クラス1カテゴリー*モデルをベースとした電動バイクモデルを、OEMとしてヤマハに供給することで合意に達したと発表した。両社は、正式契約締結に向けて、さらなる協議を進める予定である。

2023年12月、メドトロニック社はコスモ製薬の子会社であるコスモインテリジェントメディカルデバイス社との提携拡大に向けた最終合意を締結したと発表。このAI駆動型パートナーシップは、既に実現したGI Genius™ インテリジェント内視鏡モジュールの成果をさらに活用し、世界中の患者と介護者に向けた継続的な革新と拡張可能な医療進歩を提供する。

対象タイプ:

• 動力式外骨格

• 非動力式外骨格

対象コンポーネント:

• ハードウェア

• ソフトウェア

対象身体部位:

• 全身

• 下肢

• 上肢

対象移動性:

• 移動式

• 固定式

対象構造:

• 剛性外骨格

• 柔軟性外骨格

対象技術:

• ロボティクス

• センサー

• 人工知能

• ハプティクス

対象エンドユーザー:

• 医療・リハビリセンター

• 軍事・防衛

• 産業

• スポーツ・競技

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバルウェアラブルロボット市場(タイプ別)

5.1 はじめに

5.2 動力式外骨格

5.3 非動力式外骨格

6 グローバルウェアラブルロボット市場(構成要素別)

6.1 はじめに

6.2 ハードウェア

6.3 ソフトウェア

7 身体部位別グローバルウェアラブルロボット市場

7.1 概要

7.2 全身型

7.3 下肢型

7.4 上肢型

8 移動性別グローバルウェアラブルロボット市場

8.1 概要

8.2 移動型

8.3 固定式

9 構造別グローバルウェアラブルロボット市場

9.1 概要

9.2 剛性外骨格

9.3 柔軟外骨格

10 技術別グローバルウェアラブルロボット市場

10.1 概要

10.2 ロボティクス

10.3 センサー

10.4 人工知能

10.5 ハプティクス

11 グローバルウェアラブルロボット市場、エンドユーザー別

11.1 はじめに

11.2 医療・リハビリテーションセンター

11.3 軍事・防衛

11.4 産業

11.5 スポーツ・競技

11.6 その他のエンドユーザー

12 地域別グローバルウェアラブルロボット市場

12.1 はじめに

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 欧州

12.3.1 ドイツ

12.3.2 英国

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他の欧州

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 アジア太平洋その他地域

12.5 南アメリカ

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 南米その他

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 中東およびアフリカのその他地域

13 主な展開

13.1 契約、提携、協力、合弁事業

13.2 買収および合併

13.3 新製品の発売

13.4 事業拡大

13.5 その他の主な戦略

14 企業プロファイル

14.1 Honda Motor Co. Ltd.

14.2 Atoun Inc

14.3 Lockheed Martin Corporation

14.4 Ekso Bionics Holdings Inc

14.5 Medtronic plc

14.6 Cyberdyne Inc

14.7 Parker Hannifin Corporation

14.8 Hocoma AG

14.9 Bionik Laboratories Corp

14.10 Myomo Inc

14.11 Sarcos Corporation

14.12 ExoAtlet

14.13 ReWalk Robotics Inc.

14.14 Technaid. S.L.

14.15 Bioservo Technologies AB

表一覧

1 地域別グローバルウェアラブルロボット市場見通し(2022-2030年)(百万ドル)

2 タイプ別グローバルウェアラブルロボット市場見通し(2022-2030年)(百万ドル)

3 動力式外骨格別グローバルウェアラブルロボット市場見通し(2022-2030年)(百万ドル)

4 受動式外骨格別グローバルウェアラブルロボット市場見通し(2022-2030年)(百万ドル)

5 ウェアラブルロボット市場の見通し:コンポーネント別(2022-2030年)(百万ドル)

6 ウェアラブルロボット市場の見通し:ハードウェア別(2022-2030年)(百万ドル)

7 ウェアラブルロボット市場の見通し:ソフトウェア別(2022-2030年)(百万ドル)

8 身体部位別グローバルウェアラブルロボット市場見通し(2022-2030年)(百万ドル)

9 全身別グローバルウェアラブルロボット市場見通し(2022-2030年)(百万ドル)

10 グローバルウェアラブルロボット市場見通し:下肢別(2022-2030年)(百万ドル)

11 グローバルウェアラブルロボット市場見通し:上肢別(2022-2030年)(百万ドル)

12 グローバルウェアラブルロボット市場見通し:移動性別(2022-2030年)(百万ドル)

13 グローバルウェアラブルロボット市場見通し:移動式別(2022-2030年)(百万ドル)

14 固定式ウェアラブルロボットの世界市場見通し(2022-2030年)(百万ドル)

15 構造別ウェアラブルロボットの世界市場見通し(2022-2030年)(百万ドル)

16 グローバルウェアラブルロボット市場見通し、リジッド外骨格別(2022-2030年)(百万ドル)

17 グローバルウェアラブルロボット市場見通し、ソフト外骨格別(2022-2030年)(百万ドル)

18 ウェアラブルロボットの世界市場見通し:技術別(2022-2030年)(百万ドル)

19 ウェアラブルロボットの世界市場見通し:ロボティクス別(2022-2030年)(百万ドル)

20 センサー別グローバルウェアラブルロボット市場見通し(2022-2030年)(百万ドル)

21 人工知能別グローバルウェアラブルロボット市場見通し(2022-2030年)(百万ドル)

22 グローバルウェアラブルロボット市場見通し:触覚技術別(2022-2030年)(百万ドル)

23 グローバルウェアラブルロボット市場見通し:エンドユーザー別(2022-2030年)(百万ドル)

24 グローバルウェアラブルロボット市場見通し、医療・リハビリセンター別(2022-2030年)(百万ドル)

25 グローバルウェアラブルロボット市場見通し、軍事・防衛別(2022-2030年)(百万ドル)

26 産業分野別グローバルウェアラブルロボット市場見通し(2022-2030年)(百万ドル)

27 スポーツ・競技分野別グローバルウェアラブルロボット市場見通し(2022-2030年)(百万ドル)

28 その他エンドユーザー別グローバルウェアラブルロボット市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖