❖本調査資料に関するお問い合わせはこちら❖

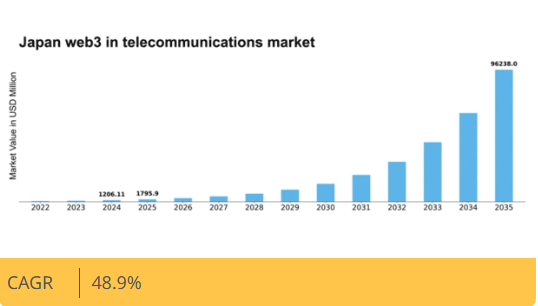

マーケットリサーチフューチャーの分析によると、日本の通信分野におけるWeb3市場規模は2024年に12億611万米ドルと推定された。日本の通信分野におけるWeb3市場は、2025年の17億9590万米ドルから2035年までに962億3800万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)48%を示すと予測されている。

主要市場動向とハイライト

日本のWeb3通信市場は、革新的な技術と分散型サービスへの需要増加を背景に、大幅な成長が見込まれています。

- 分散型IDソリューションは、企業がユーザーのプライバシーとセキュリティ強化を図る中で注目を集めています。

- ブロックチェーン技術は、通信ネットワーク全体のセキュリティ対策強化に活用されている。

- スマートコントラクトはサービス提供においてますます利用され、業務の効率化とコスト削減を実現している。

- この市場は、分散型サービスへの需要の高まりと、接続性の向上を可能にする5G技術の採用によって牽引されている。

日本Web3通信市場

CAGR

48.9

市場規模と予測

2024年市場規模1206.11 (百万米ドル)2035年市場規模96238.0 (百万米ドル)CAGR (2025 – 2035)48.9

主要プレイヤー

Helium(米国)、Filecoin(米国)、Chainlink(米国)、Polkadot(米国)、Ethereum(米国)、Tezos(フランス)、Cardano(米国)、Algorand(米国)

日本の通信分野におけるWeb3市場の動向

通信分野におけるWeb3市場は現在、変革期を迎えています。この変化は、分散型技術の進歩と強化されたデータプライバシーへの需要の高まりによって推進されています。日本では、ブロックチェーン技術の通信分野への統合が革新的なソリューションを生み出している。これらのソリューションは、個人情報に対するユーザーの管理権を優先する。企業がサービス提供と顧客エンゲージメントの改善のために分散型アプリケーションを模索する中、この変化は従来のビジネスモデルを再構築しつつあるようだ。さらに、規制環境も進化しており、政府は消費者保護を確保しつつデジタルイノベーションを促進する取り組みを進めている。この規制面の支援は、Web3技術へのさらなる投資を促し、より強固な通信インフラの構築につながる可能性がある。加えて、分散型金融(DeFi)や非代替性トークン(NFT)の台頭は、通信事業者が新たな収益源としてこれらの技術を活用しようとする中で、通信分野のWeb3市場に影響を与えています。通信事業者とブロックチェーン開発者の連携は、トークン化されたサービスや強化されたロイヤルティプログラムといった独自の提供形態への道を開きつつあります。市場が成熟するにつれ、相互運用性とユーザー体験への焦点が最優先事項となる可能性が高く、ソリューションが革新的であるだけでなく、より幅広い層にアクセス可能であることを保証します。この進化する状況は、協力関係の強化と技術統合を特徴とする、ウェブ3通信市場の有望な未来を示唆しています。

分散型アイデンティティソリューション

分散型アイデンティティソリューションの出現は、ユーザーが個人データを認証・管理する方法を再構築しています。Web3通信市場において、これらのソリューションは個人が自身のデジタルIDを管理することを可能にし、中央集権型データベースへの依存を減らします。この傾向はセキュリティとプライバシーを強化し、データ侵害を懸念する消費者に訴求する可能性があります。

セキュリティ強化のためのブロックチェーン

セキュリティ対策強化のためのブロックチェーン技術の利用がますます普及しています。通信会社は通信と取引の安全性を確保するためにブロックチェーンを模索しており、これにより詐欺の削減とユーザー間の信頼向上が見込まれます。この傾向は、より安全で透明性の高い運用への移行を示しています。

サービス提供におけるスマートコントラクト

スマートコントラクトの採用は、Web3通信市場におけるサービス提供に革命をもたらしている。これらの自己実行型契約は、課金やサービスプロビジョニングなどの自動化プロセスを促進し、プロバイダーの効率向上と運用コスト削減につながる可能性がある。

日本Web3通信市場の推進要因

5G技術の採用

5G技術の導入は、日本のWeb3通信市場を牽引する重要な要素である。超高速データ通信と強化された接続性を約束する5Gは、Web3アプリケーションの普及を促進すると期待されている。通信事業者は、拡張現実(AR)や仮想現実(VR)サービスなどの新たなユースケースを実現すると見込み、5Gインフラに多額の投資を行っている。2025年11月時点で、日本の世帯の約40%が5Gネットワークを利用可能であり、インフラ拡充に伴いこの数値は増加する見込みである。5GとWeb3技術の統合は、サービス提供方法に変革をもたらし、ユーザー体験を向上させ、さらなる市場成長を促進する可能性がある。

エッジコンピューティングソリューションの台頭

エッジコンピューティングの出現は、日本の通信分野におけるWeb3市場に大きな影響を与えている。リアルタイムデータ処理や低遅延アプリケーションへの需要が高まる中、通信事業者はサービス提供を強化する手段としてエッジコンピューティングの活用を模索している。エンドユーザーに近い場所でデータ処理を分散化することで、企業はネットワーク効率を向上させ、運用コストを削減できる。報告書によれば、日本のエッジコンピューティング市場は今後5年間で年平均成長率(CAGR)25%の成長が見込まれています。この成長は、通信企業がエッジコンピューティングとWeb3技術を統合し、消費者と企業の双方の進化するニーズに応える革新的なソリューションを創出する機会を提供します。

分散型サービスへの需要増加

日本のWeb3通信市場では、分散型サービスへの需要が顕著に高まっています。この変化は、データプライバシーとセキュリティへの懸念が高まる消費者の意識に起因している。個人が自身の個人情報に対する管理権限を求める中、ブロックチェーン技術を活用した分散型プラットフォームの魅力が増している。最近のデータによると、日本の消費者の約65%がユーザープライバシーを優先するサービスを希望している。この傾向は、通信分野における分散型アプリケーション(dApps)の採用を促進し、サービスプロバイダー間のイノベーションと競争を育む可能性が高い。結果として、分散型ソリューションを効果的に自社サービスに統合する企業は、進化するWeb3通信市場において競争優位性を獲得する可能性がある。

ブロックチェーンイニシアチブに対する規制支援

日本では、ブロックチェーンイニシアチブを支援する規制環境が進化しており、これはWeb3通信市場にとって重要な推進力となっている。日本政府は、通信を含む様々な分野における透明性と効率性の向上にブロックチェーン技術が持つ可能性を認識している。最近の立法措置は、ブロックチェーン導入に有利な枠組みを構築することを目的としており、ウェブ3技術への投資増加につながる可能性がある。例えば、金融庁(FSA)は、消費者保護を確保しつつイノベーションを促進するガイドラインの策定に積極的に取り組んでいる。この規制支援は、企業が政府の取り組みに沿った戦略を策定し、サービス提供の改善のためにブロックチェーンを活用することで、ウェブ3通信市場の成長を促進すると期待されている。

分散型金融(DeFi)への関心の高まり

分散型金融(DeFi)への関心の高まりは、日本のWeb3通信市場における重要な推進力として浮上している。消費者がブロックチェーンベースの金融サービスに慣れ親しむにつれ、通信事業者に対しDeFi取引を容易にする統合ソリューションの提供を求める声が増加している。この傾向は、シームレスな決済ソリューションの構築を目的とした通信事業者とブロックチェーン企業間の提携増加に反映されている。データによれば、日本のDeFi市場は過去1年間で150%以上拡大しており、革新的な金融サービスに対する強い需要を示している。通信事業者がこのトレンドに適応することで、Web3通信市場において新たな収益源を見出し、顧客エンゲージメントを強化できる可能性がある。

市場セグメントの洞察

日本のWeb3通信市場セグメントの洞察

日本のWeb3通信市場セグメントの洞察

Web3通信市場のタイプ別洞察

Web3通信市場のタイプ別洞察

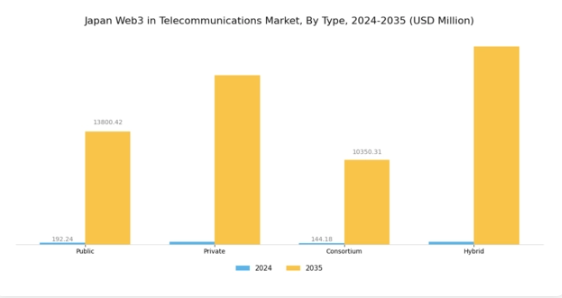

日本のWeb3通信市場は、革新的な進歩と様々な分野での採用拡大に牽引され、大幅な成長が見込まれています。この状況下で、タイプ別セグメンテーションにはパブリック、プライベート、コンソーシアム、ハイブリッドモデルが含まれ、それぞれが多様なユーザーニーズに応える独自の特性と利点を備えています。パブリックセグメントは、アクセシビリティとコラボレーションの促進で知られ、様々なステークホルダーが分散型アプリケーションやサービスに参加する幅広い機会を提供します。一方、プライベートセグメントはセキュリティと制御を重視し、データプライバシーに敏感で、プラットフォームに対する排他的なガバナンスを確保できるカスタマイズされたソリューションを求める企業にアピールします。

コンソーシアムモデルは、一定の自律性を維持しながら協力的な枠組みを求める組織の間で特に注目を集めており、個々のリスクを最小限に抑えつつ、共有プロジェクトのためにリソースと能力をプールすることを可能にします。ハイブリッドセグメントは、パブリックの開放性とプライベートのセキュリティの間のギャップを独自に埋めることで、運用とユーザーエンゲージメントにおける動的な柔軟性を可能にします。このモデルは、機密性と公共の相互作用の必要性のバランスを取りながら、スケーラビリティを追求する多くの組織にとって好ましい選択肢として台頭しています。特に、日本がデジタルトランスフォーメーションと通信インフラの強化に多額の投資を行う中、コンソーシアムやハイブリッドといったセグメントは、革新的なサービス提供につながる戦略的パートナーシップを体現するため、ますます重要性を増しています。

これらの形態におけるWeb3技術の統合は、機械間通信の促進とデジタル経済の国家競争力向上を目指す日本政府の施策によって強力に推進されている。さらに、高度な相互運用性とユーザーフレンドリーなプラットフォームへの需要が高まることで、様々な産業におけるWeb3技術の採用がさらに加速し、相互接続性と透明性を高めた通信環境への道が開かれる。これらの形態によって推進される通信分野の変革は、効率的で安全かつ適切に規制されたシステムへの需要の高まりに応え、ブロックチェーン技術と分散型システムの能力を活用する上で極めて重要です。

Web3が従来のビジネスモデルに革命をもたらし、ネットワーク効率を大幅に向上させる可能性を秘めていることから、日本の通信分野におけるWeb3市場の動向は継続的に進化し、接続性と情報交換の未来を形作っていくでしょう。

通信市場におけるWeb3の応用インサイト

通信市場におけるWeb3の応用インサイト

日本の通信市場におけるWeb3の応用分野は、ブロックチェーン技術と分散型システムを活用する様々な重要領域を包含する。この中で暗号通貨は強力なプレイヤーとして台頭し、安全かつ透明性の高い取引を促進することで市場動向に大きく貢献している。通信分野における対話型AIの活用は顧客エンゲージメントを強化しサービス提供を効率化しており、自動化コミュニケーションソリューションへの傾向の高まりを反映している。データおよび取引ストレージは、ユーザーのプライバシーと完全性を確保する安全なデータ処理と分散型台帳システムに焦点を当てた重要な側面です。Web3の革新により決済は変革され、効率的で即時的な取引のための新たなソリューションを提供しており、これは日本のデジタル決済システム推進への取り組みと合致しています。

スマートコントラクトも、契約の自動化と当事者間の信頼醸成において注目に値し、様々な業界にわたるプロセスの最適化が可能です。これらの応用が普及するにつれ、日本におけるWeb3通信市場の全体的な成長と進化に寄与し、規制順守や技術統合の面で課題をもたらしつつも機会を創出している。市場は分散型サービスを受け入れる消費者行動の大きな変化に支えられており、日本の通信の将来像を形作っている。

主要プレイヤーと競争環境分析

日本のWeb3通信市場は現在、急速な技術進歩と分散型通信ソリューションへの需要増大に牽引され、ダイナミックな競争環境が特徴である。ヘリウム(米国)、ファイルコイン(米国)、チェーンリンク(米国)といった主要プレイヤーは、これらのトレンドを捉えるべく戦略的に位置付けを進めている。ヘリウム(米国)は分散型無線ネットワークの拡大に注力し、低電力デバイスがインターネットに接続することを可能にすることでIoTアプリケーションを強化している。Filecoin(米国)はストレージソリューションを強調し、データセキュリティとアクセシビリティの向上を求める企業向けの分散型データストレージを実現している。一方、Chainlink(米国)は通信プロセスの自動化に不可欠なスマートコントラクト機能を強化し、業務効率化とコスト削減を図っている。これらの戦略は総合的に、より統合的で効率的な通信ソリューションへの移行を示しており、イノベーションとユーザー中心サービスを優先する競争環境を促進している。

事業戦略面では、日本市場への対応強化のため、企業の現地化が進んでいる。これには、迅速な配送とコスト削減を保証するサプライチェーンの最適化が含まれる。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェアを争っているが、主要企業の影響力は大きい。これらの企業の共同行動は、消費者と企業の双方の進化するニーズに応える技術とサービス提供の進歩を推進し、競争の力学を形成している。

2025年10月、Helium(米国)は主要な日本の通信事業者との提携を発表し、都市部における分散型ネットワークインフラの拡大を図った。この戦略的動きは、Heliumの日本市場における存在感を高め、サービス採用の拡大とユーザー基盤の大幅な増加につながる可能性がある。この提携は、事業拡大と地域ニーズへの対応における協業の重要性を強調している。

2025年9月、Filecoin(米国)は日本の既存通信インフラとのストレージソリューション統合を目指す新イニシアチブを開始した。これにより通信事業者のデータ管理が効率化され、運用コスト削減が期待される。Filecoin技術の従来システムへの統合は、通信企業のデータ管理手法に転換をもたらし、競争優位性の強化につながる可能性がある。

2025年8月、Chainlink(米国)は通信アプリケーション内でのスマートコントラクト相互運用性を強化する新プロトコルを発表した。この開発は様々なブロックチェーン技術のシームレスな統合を可能にし、通信サービスの提供方法に革命をもたらす可能性がある点で極めて重要である。スマートコントラクトによるプロセスの自動化は、通信事業者にとって大幅なコスト削減とサービス提供の改善につながる可能性がある。

2025年11月現在、Web3通信市場の競争動向はデジタル化、持続可能性、AI技術の統合によってますます定義されつつある。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションと協業を促進している。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著である。イノベーションと適応性を優先する企業が、この進化する市場におけるリーダーとして台頭する可能性が高い。

業界動向

日本のWeb3通信市場では、ブロックチェーン技術と分散化において様々な企業が大きな進展を見せています。最近の協業事例としては、効率性向上のためにブロックチェーンを活用し通信サービスを強化するWeb3イニシアチブに積極的に取り組むソフトバンクグループが挙げられます。2023年6月にはKDDI株式会社がDeNA株式会社との提携を発表し、通信インフラにおけるWeb3ソリューションの活用により顧客エンゲージメントとサービス提供の強化を目指す。さらにNTT株式会社はデータの保護とクラウドサービスの強化に向け分散型技術の研究を進めている。M&A面では富士通株式会社が2023年7月にブロックチェーン技術企業を買収を完了し、市場での地位をさらに固めた。

これらの企業の多くは、安全な通信と分散型サービスへの需要増加を背景に市場評価額が顕著に成長しており、2023年8月時点で投資額は90億円に迫っている。過去2年間の歴史的経緯を見ると、2022年1月には日立製作所がICT戦略にWeb3要素を統合する計画を発表し、デジタルトランスフォーメーションの取り組みを強化した。こうした動きは、通信技術とWeb3技術がますます相互に絡み合う進化する状況を描いている。

将来展望

日本の通信分野におけるWeb3市場の将来展望

日本の通信分野におけるWeb3市場は、技術進歩と分散型ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)48.9%で成長が見込まれる。

新たな機会は以下の分野に存在する:

- セキュリティ強化のための分散型通信プロトコルの開発。

- 通信ユーザー向けブロックチェーンベースの本人確認サービスの提供開始。

- パーソナライズされた顧客体験のためのAI駆動型分析の統合。

2035年までに、市場は大幅な成長を達成し、イノベーションのための強固な枠組みを確立すると予想される。

市場セグメンテーション

日本Web3通信市場タイプ別展望

- パブリック

- プライベート

- コンソーシアム

- ハイブリッド

日本Web3通信市場アプリケーション別展望

- 暗号通貨

- 対話型AI

- データ&トランザクションストレージ

- 決済

- スマートコントラクト

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 公共

- 4.1.2 民間

- 4.1.3 コンソーシアム

- 4.1.4 ハイブリッド

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 暗号通貨

- 4.2.2 対話型AI

- 4.2.3 データ・取引ストレージ

- 4.2.4 決済

- 4.2.5 スマートコントラクト

- 4.2.6 その他

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Helium (米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Filecoin (米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Chainlink(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Polkadot(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 イーサリアム(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 テゾス(フランス)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 カルダノ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 アルゴランド(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Helium (米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるタイプ別分析

- 6.3 日本市場における用途別分析

- 6.4 情報通信技術(ICT)の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 情報通信技術(ICT)のDRO分析

- 6.7 情報通信技術(ICT)の推進要因影響分析

- 6.8 情報通信技術(ICT)の抑制要因影響分析

- 6.9 供給/バリューチェーン:情報通信技術

- 6.10 情報通信技術、タイプ別、2024年(%シェア)

- 6.11 情報通信技術、タイプ別、2024年~2035年(百万米ドル)

- 6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.13 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携