❖本調査資料に関するお問い合わせはこちら❖

木質ペレットの市場規模とシェア予測 2025年から2035年

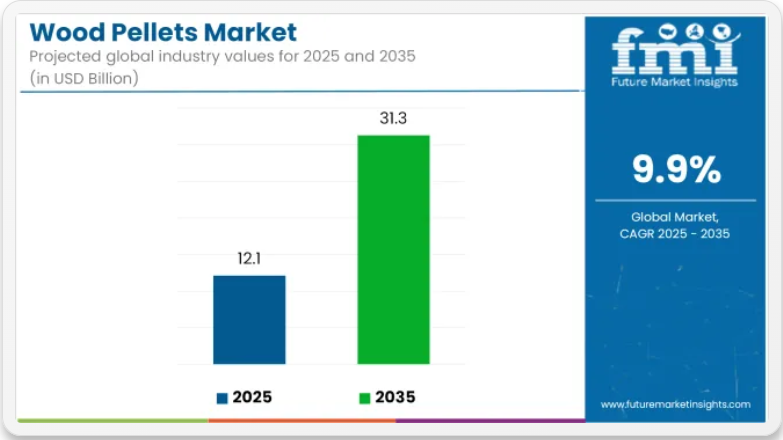

世界の木質ペレット市場は、2025年に121億米ドルと推定され、予測期間中のCAGR9.9%で成長し、2035年には313億米ドルに達すると予測されています。市場拡大の要因としては、再生可能エネルギーの代替エネルギーに対する需要の高まり、低排出燃料に対する規制支援、住宅、工業、およびユーティリティ規模の暖房用途におけるバイオマスの採用拡大などが挙げられます。

木質ペレットは、石炭、石油、天然ガスに代わる高効率で低炭素の燃料として利用されています。均一なサイズ、低水分含有量、高エネルギー密度により、自動化暖房システム、ペレットストーブ、ボイラー、大規模な共燃焼却施設での燃焼に適しています。政府の二酸化炭素削減とエネルギー多様化に関する規制は、先進国と新興国双方で木質ペレットシステムの導入を後押ししています。

公益事業会社は、既存の石炭火力発電所の脱炭素化のために、木質ペレットを混焼モデルに組み込んでいます。一方、住宅部門では、地域の空気質規制に準拠するために、ペレットを燃料とするボイラーが導入されています。産業施設も、化石燃料への依存度を低減するために、ペレットの燃焼に目を向けています。特に、バイオマス補助金が支給されているヨーロッパやアジアの一部地域ではその傾向が顕著です。

技術進歩は、ペレットの生産、流通、燃焼のあらゆる段階に組み込まれています。貯蔵および輸送の経済性を改善するため、エネルギー密度が高く、疎水性を持つ熱分解木材ペレットの開発が進められています。ペレットの生産者および流通業者向けに、調達、流通、需要予測を強化するための AI ベースのサプライチェーン最適化ツールが採用されています。

同時に、ハイブリッドバイオマスシステムや廃棄物からエネルギーを生成するバイオ炭の利用が拡大し、より広範な循環経済イニシアチブにおけるペレットの役割が拡大しています。粒子状物質排出量が少なく、デジタルモニタリング機能を備えた自動ペレット暖房システムは、住宅および商業施設への導入を支援しています。

原材料の入手可能性、輸送コスト、太陽エネルギーや風力エネルギーとの競争は依然として制約要因ですが、持続可能な林業とバイオマスインフラへの継続的な投資が、長期的な成長を支えるものと予想されます。政策の義務化、再生可能エネルギー目標、分散型でカーボンニュートラルな暖房ソリューションのニーズの高まりを背景に、この市場は 2035 年まで力強い勢いを維持すると予測されています。

主要投資セグメント別木質ペレット市場分析

コストと気候変動の懸念から、住宅用暖房が消費の大部分を占める

住宅用暖房セグメントは、2025年に世界需要の約38%を占め、2035年まで6.1%のCAGRで成長すると予測されています。エネルギー価格の変動や化石燃料に対する炭素税の増税に伴い、ヨーロッパおよび北米の消費者は、より安定的で環境に優しい選択肢として、ペレットボイラーやペレットストーブへの移行を進めています。ペレット燃料は、薪に比べ、燃焼が安定しており、灰の含有量が少なく、保管も容易です。オーストリア、イタリア、フランスでは、ペレットベースの暖房システムの導入を促進するインセンティブプログラムがさらに加速しています。

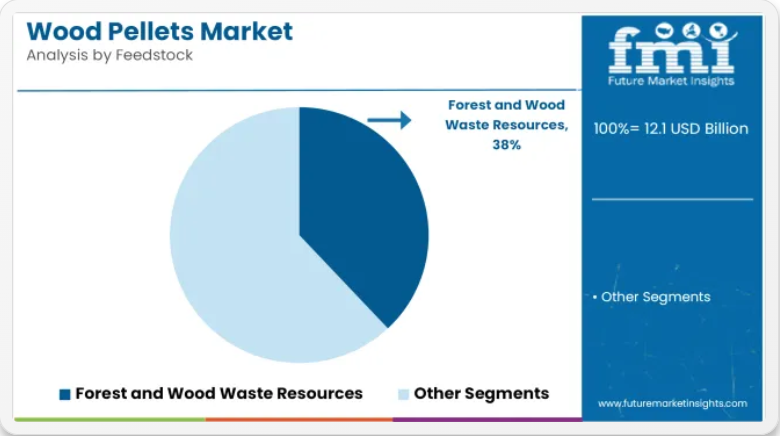

森林と木材廃棄物資源が原料供給を支配

森林と木材廃棄物資源は、2025年に世界の木質ペレット原料の68%以上を占めると予測されており、2035年までのCAGRは6.1%と予測されています。この支配的な地位は、広範な入手可能性、高い熱量、既存のペレット化技術との互換性に起因しています。製材残材、伐採残材、森林間伐材は、バイオマス収集の物流の改善や FSC や PEFC などの持続可能性認証の取得により、利用が拡大しています。北米およびスカンジナビア諸国では、再生可能エネルギーのための森林廃棄物利用を支援する政策がこのセグメントの成長をさらに強化しており、生産者はこれらの残材からペレットの品質向上に努めています。

課題と機会

課題

原材料の供給の不安定さと規制の不確実性

木材ペレットのサプライチェーン(輸送および保管)における原材料の供給の増加、および政府のバイオマス政策の不安定さは、この点において重大な課題となっています。さらに、風力や太陽光などの代替再生可能エネルギー源との競争により、長期的には市場が不安定になる可能性もあります。

機会

カーボンニュートラルエネルギー政策と先進的なバイオマス処理技術

特に炭素クレジットのインセンティブや再生可能エネルギーの義務化により、成長が見込まれる中、バイオマス暖房ソリューションに対する税制優遇措置が広く採用されています。ペレットガス化技術、高効率ペレットストーブ、AI 最適化ペレット燃焼システムの進歩により、長期的な市場成長が見込まれています。さらに、持続可能な森林管理、循環経済イニシアチブ、ハイブリッドバイオ燃料エネルギーシステムの台頭により、次世代の木質ペレットソリューションの需要がさらに高まっています。

国別見通し

米国

米国における木質ペレットの需要は、主に再生可能エネルギーの需要、住宅暖房での使用の増加、および発電における産業用途の増加によって牽引されています。市場の成長は、バイオマスエネルギーの採用拡大、カーボンニュートラルエネルギーに対する政府の優遇措置の強化、およびバイオマス発電所の拡大によってさらに推進されています。

さらに、燃焼効率を向上させた熱分解木材ペレットなどのペレット製造の革新により、市場での競争が激化しています。さらに、業界では、化石燃料への依存を最小限に抑えるため、持続可能な林業の実践と木材廃棄物の原料としての普及が進んでいます。

英国

英国の木質ペレット市場の成長を推進する主な要因としては、再生可能エネルギーの利用を促進する政府規制の強化、バイオマス暖房システムの普及、持続可能なエネルギーインフラへの投資の増加などが挙げられます。需要は、木質ペレットを燃料とする熱電併給(CHP)発電所の成長によって支えられています。

最後に、新たなエネルギー効率政策や炭素削減の取り組みも、市場の発展を後押ししています。さらに、住宅および商業用暖房用途における高品質の木質ペレットの需要の高まりも、低排出・高効率の燃焼技術への移行と相まって、業界の成長に貢献しています。

欧州連合

EU では、バイオエネルギーに関する政府の優遇措置、住宅および産業用暖房用途における木質ペレットの利用拡大、再生可能燃料への移行を進める発電所からの高い需要を背景に、ドイツ、フランス、イタリアが木質ペレット市場を支配しています。EU の炭素排出量削減目標により、持続可能な方法で収穫された木質ペレットの利用が加速しています。

さらに、ペレットの密度向上や水分制御に関する技術の進化も、この業界のイノベーションをさらに推進しています。地域暖房ネットワークへの木質ペレットボイラーの統合が進んでいることや、バイオマスがヨーロッパの再生可能エネルギーミックスの重要な要素として位置付けられていることも、市場の成長をさらに後押ししています。

日本

日本の木質ペレット市場は、カーボンニュートラルな代替燃料の需要の高まりや、バイオエネルギーに対する政府の強力な支援など、発電における混焼の受け入れが急拡大していることから成長しています。クリーンエネルギー技術における日本の主導的な役割は、高効率のペレット燃焼および排出削減システムの進歩を後押ししています。

さらに、住宅および商業ビルに木質ペレットを使用したハイブリッド暖房ソリューションが採用されていることも、製品の需要を後押ししています。日本のこの分野の成長は、持続可能な林業イニシアチブや、同国の再生可能エネルギーポートフォリオの多様化につながるバイオマス燃料の輸入促進策によってさらに加速しています。

韓国

韓国では、石炭の段階的廃止に関する政府の優遇措置や、バイオマス混焼発電所への投資の増加、そしてよりクリーンな燃料への移行に伴う産業部門の木質ペレット燃料の需要拡大を背景に、木質ペレット燃料の使用が拡大しており、木質ペレット市場が最近話題となっています。

例えば、同国は持続可能なエネルギー政策に重点を置いているため、プレミアムおよび工業用グレードの木質ペレットの需要が増加しています。住宅用暖房用途では、高効率のペレットストーブや高効率のペレットボイラーなどの新しいイノベーションが、その採用を推進しています。バイオマスサプライチェーンを確保するための国際貿易協定が一般的になり、韓国が木質ペレットの主要輸入国の一つとなっていることから、市場の成長はさらに加速しています。

競争の見通し

世界の木質ペレット市場は、主要企業が垂直統合と原料の安定確保に注力し、競争が激化しています。企業は、輸送コストの削減と納期短縮のために、主要港周辺のペレット工場の拡張や物流チェーンへの投資を進めています。また、生産能力の統合や新たな地域市場への参入を目的とした戦略的な買収も市場で見られます。

ENplus、FSC、SBP などの認証基準が広く採用され、製品の透明性が向上し、環境意識の高い購入者にとっての魅力が高まっています。市場の成長は、エネルギー転換政策と、低炭素の暖房および電力の代替エネルギーへの世界的な移行の継続によって支えられています。

最近の動向

- 2025年4月、Pinnacle Renewable Energyの買収により、Draxはカナダ西部と米国南部で17のペレット工場を運営し、年間生産能力490万トンを達成しました。これにより、Draxは持続可能なバイオマス分野のグローバルリーダーとしての地位を確立し、2030年までにバイオエネルギーと二酸化炭素回収・貯留(BECCS)を通じてカーボンネガティブを目指す目標を支援しています。

- 2025年5月、世界最大の工業用木質ペレットメーカーであるEnvivaは、アラバマ州エペスに11番目の生産工場を完成したと発表しました。この工場は年間約100万メートルトンの生産能力を有しています。これは、Envivaが2024年後半にチャプター11の事業再編を成功裏に完了し、10億米ドル以上の債務を清算し、成長と再生可能燃料に対する顧客の需要を支える新たな資金調達を確保したことによるものです。

主要企業

- Enviva Partners, LP

- Drax Group plc

- Pinnacle Renewable Energy

- Graanul Invest

- Lignetics, Inc.

- German Pellets GmbH

- Fram Renewable Fuels

- Energex

- Land Energy

- Vyborgskaya Cellulose

木質ペレット市場セグメント

原料別:

- 森林および木材廃棄物資源

- 農業残渣および廃棄物

- 食品廃棄物

- バージン材

- エネルギー作物

エンドユーザー別:

- 住宅/商業用暖房

- CHP/地域暖房

- 混焼

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 原料

- エンドユーザー

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測(原料別

- 森林および木材廃棄物資源

- 農業残渣および廃棄物

- 食品廃棄物

- 原木

- エネルギー作物

- 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザー別

- 住宅/商業用暖房

- CHP/地域暖房

- 混焼

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 30カ国の原料およびエンドユーザー別の2025年から2035年の販売予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- Enviva Partners, LP

- Drax Group plc

- Pinnacle Renewable Energy

- Graanul Invest

- Lignetics, Inc.

- German Pellets GmbH

- Fram Renewable Fuels

- Energex

- Land Energy

- Vyborgskaya Cellulose

-

表一覧

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(トン)予測

- 表 3:2020 年から 2035 年までの原料別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの原料別世界市場規模(トン)予測

- 表 5:2020 年から 2035 年までの最終用途業界別世界市場規模(百万米ドル)予測

- 表 6:2020 年から 2035 年までの最終用途業界別世界市場規模(トン)予測

- 表 7:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 8:2020 年から 2035 年までの北米市場規模(トン)の予測(国別

- 表 9:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(原料別

- 表 10:2020 年から 2035 年までの北米市場規模(トン)の予測(原料別

- 表 11:2020 年から 2035 年までの北米市場規模(百万米ドル)の最終用途別予測

- 表 12:2020 年から 2035 年までの北米市場規模(トン)の最終用途別予測

- 表 13:2020 年から 2035 年までの中南米市場規模(百万米ドル)の予測

- 表 14:2020 年から 2035 年までの中南米市場規模(トン)の予測(国別

- 表 15:2020 年から 2035 年までの中南米市場規模(百万米ドル)の予測(原料別

- 表 16:2020 年から 2035 年までの中南米市場規模(トン)の予測(原料別

- 表 17:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の最終用途別予測

- 表 18:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の最終用途別予測

- 表 19:2020 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)の予測(国別

- 表 20:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の予測(国別

- 表 21:2020 年から 2035 年までの西ヨーロッパの市場規模(百万米ドル)の予測(原料別

- 表 22:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の予測(原料別

- 表 23:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の予測(最終用途業界別

- 表 24:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の予測(最終用途業界別

- 表 25:2020 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の予測(国別

- 表 26:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の予測(国別

- 表 27:2020 年から 2035 年までの東ヨーロッパの市場規模(百万米ドル)の予測(原料別

- 表 28:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の予測(原料別

- 表 29:2020 年から 2035 年までの東ヨーロッパの市場規模(百万米ドル)の予測(最終用途別

- 表 30:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の予測(最終用途別

- 表 31:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)予測(国別

- 表 32:2020 年から 2035 年までの南アジアおよび太平洋地域の市場量(トン)予測(国別

- 表 33:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)予測(原料別

- 表 34:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の予測(原料別

- 表 35:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)の予測(最終用途業界別

- 表 36:南アジアおよび太平洋地域の市場規模(トン)の予測(最終用途別)、2020 年から 2035 年

- 表 37:東アジアの市場規模(百万米ドル)の予測(国別)、2020 年から 2035 年

- 表 38:東アジアの市場規模(トン)の予測(国別)、2020 年から 2035 年

- 表 39:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)の予測(原料別

- 表 40:2020 年から 2035 年までの東アジアの市場規模(トン)の予測(原料別

- 表 41:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)の予測(最終用途別

- 表 42:2020 年から 2035 年までの東アジア市場規模(トン)の最終用途別予測

- 表 43:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(国別

- 表 44:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(国別

- 表 45:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(原料別

- 表 46:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(原料別

- 表 47:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(最終用途別

- 表 48:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(最終用途別

図表一覧

- 図 1:2025 年から 2035 年までの世界市場規模 (百万米ドル) 2025 年から 2035 年

- 図 2:世界市場規模(百万米ドル) 最終用途別 2025 年から 2035 年

- 図 3:世界市場規模(百万米ドル) 地域別 2025 年から 2035 年

- 図 4:世界市場規模(百万米ドル) 地域別 2020 年から 2035 年

- 図 5:地域別世界市場規模(トン)分析、2020 年から 2035 年

- 図 6:地域別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 7:地域別世界市場前年比成長率(%)予測、2025 年から 2035 年

- 図 8:2020 年から 2035 年までの世界市場規模(百万米ドル)の原料別分析

- 図 9:2020 年から 2035 年までの世界市場規模(トン)の原料別分析

- 図 10:2025 年から 2035 年までの世界市場シェア(%)および BPS 分析(原料別)

- 図 11:2025 年から 2035 年までの原料別世界市場の前年比成長率(%)予測

- 図 12:2020 年から 2035 年までの最終用途業界別世界市場規模(百万米ドル)分析

- 図 13:2020 年から 2035 年までの最終用途業界別世界市場規模(トン)分析

- 図 14:2025 年から 2035 年までの世界市場シェア(%)および BPS 分析(最終用途別)

- 図 15:2025 年から 2035 年までの世界市場の前年比成長率(%)予測(最終用途別)

- 図 16:2025 年から 2035 年までの原料別世界市場の魅力

- 図 17:2025 年から 2035 年までの最終用途業界別世界市場の魅力

- 図 18:2025 年から 2035 年までの地域別世界市場の魅力

- 図 19:2025 年から 2035 年までの北米市場規模(百万米ドル)

- 図 20:2025 年から 2035 年までの北米市場規模(百万米ドル)

- 図 21:2025 年から 2035 年までの北米市場規模(百万米ドル)

- 図 22:2020 年から 2035 年までの北米市場規模(百万米ドル)の分析(国別

- 図 23:2020 年から 2035 年までの北米市場規模(トン)の分析(国別

- 図 24:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(国別

- 図 25:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 26:2020 年から 2035 年までの北米市場規模(百万米ドル)の分析(原料別

- 図 27:2020 年から 2035 年までの北米市場規模(トン)の分析(原料別

- 図 28:2025 年から 2035 年までの北米市場における原料別市場価値シェア(%)および BPS 分析

- 図 29:2025 年から 2035 年までの北米市場における原料別前年比成長率(%)予測

- 図 30:2020 年から 2035 年までの北米市場規模(百万米ドル)の最終用途業界別分析

- 図 31:2020 年から 2035 年までの北米市場規模(トン)の最終用途業界別分析

- 図 32:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(最終用途業界別)

- 図 33:2025 年から 2035 年までの北米市場の前年比成長率(%)予測、最終用途別

- 図 34:2025 年から 2035 年までの北米市場の原料別魅力度

- 図 35:2025 年から 2035 年までの北米市場の最終用途別魅力度

- 図 36:2025 年から 2035 年までの北米市場の魅力(国別

- 図 37:2025 年から 2035 年までの中南米市場規模(百万米ドル)(原料別

- 図 38:2025 年から 2035 年までの中南米市場規模(百万米ドル)(最終用途別

- 図 39:2025 年から 2035 年までの中南米市場規模(百万米ドル)

- 図 40:2020 年から 2035 年までの中南米市場規模(百万米ドル)の分析

- 図 41:2020 年から 2035 年までの中南米市場規模(トン)の分析

- 図 42:2025 年から 2035 年までの中南米市場価値シェア(%)および BPS 分析(国別

- 図 43:2025 年から 2035 年までの中南米市場の前年比成長率(%)予測(国別

- 図 44:2020 年から 2035 年までの中南米市場価値(百万米ドル)分析(原料別

- 図 45:2020 年から 2035 年までの中南米市場規模(トン)の原料別分析

- 図 46:2025 年から 2035 年までの中南米市場シェア(%)および BPS 分析(原料別

- 図 47:2025 年から 2035 年までの中南米市場の前年比成長率(%)予測(原料別

- 図 48:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の最終用途別分析

- 図 49:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の最終用途別分析

- 図 50:2025 年から 2035 年までのラテンアメリカ市場における最終用途業界別市場価値シェア(%)および BPS 分析

- 図 51:2025 年から 2035 年までのラテンアメリカ市場における最終用途業界別前年比成長率(%)予測

- 図 52:2025 年から 2035 年までのラテンアメリカ市場における原料別市場魅力度

- 図 53:2025 年から 2035 年までのラテンアメリカ市場の魅力(最終用途別)

- 図 54:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別)

- 図 55:2025 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)(原料別)

- 図 56:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)を最終用途別に見たもの

- 図 57:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)を国別に見たもの

- 図 58:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)を国別に見たもの

- 図 59:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の分析(国別

- 図 60:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 61:2025 年から 2035 年までの西ヨーロッパの市場の前年比成長率(%)予測(国別

- 図 62:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析(原料別

- 図 63:2020 年から 2035 年までの西ヨーロッパの市場量(トン)の分析(原料別

- 図 64:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析(原料別

- 図 65:2025 年から 2035 年までの西ヨーロッパの市場の前年比成長率(%)予測(原料別

- 図 66:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析(最終用途業界別

- 図 67:2020 年から 2035 年までの西ヨーロッパの市場量(トン)の分析(最終用途業界別

- 図 68:2025 年から 2035 年までの西ヨーロッパ市場における最終用途業界別の市場価値シェア(%)および BPS 分析

- 図 69:2025 年から 2035 年までの西ヨーロッパ市場における最終用途業界別の前年比成長率(%)予測

- 図 70:2025 年から 2035 年までの西ヨーロッパ市場における原料別の市場魅力

- 図 71:2025 年から 2035 年までの西ヨーロッパの市場魅力(最終用途別

- 図 72:2025 年から 2035 年までの西ヨーロッパの市場魅力(国別

- 図 73:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)(原料別

- 図 74:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)を最終用途業界別に見たもの

- 図 75:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)を国別に見たもの

- 図 76:2020 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)を国別に見たもの

- 図 77:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)を国別で分析

- 図 78:2025 年から 2035 年までの東ヨーロッパの市場価値シェア(%)および BPS を国別で分析

- 図 79:2025 年から 2035 年までの東ヨーロッパの市場の前年比成長率(%)予測を国別で分析

- 図 80:2020 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の分析(原料別

- 図 81:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の分析(原料別

- 図 82:2025 年から 2035 年までの東ヨーロッパの市場価値シェア(%)および BPS 分析(原料別

- 図 83:2025 年から 2035 年までの東ヨーロッパ市場の前年比成長率(%)予測(原料別

- 図 84:2020 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)の分析(最終用途業界別

- 図 85:2020 年から 2035 年までの東ヨーロッパ市場規模(トン)の分析(最終用途業界別

- 図 86:2025 年から 2035 年までの東ヨーロッパ市場における最終用途業界別の市場価値シェア(%)および BPS 分析

- 図 87:2025 年から 2035 年までの東ヨーロッパ市場における最終用途業界別の前年比成長率(%)予測

- 図 88:2025 年から 2035 年までの東ヨーロッパ市場における原料別の市場魅力

- 図 89:2025 年から 2035 年までの東ヨーロッパの市場魅力(最終用途別

- 図 90:2025 年から 2035 年までの東ヨーロッパの市場魅力(国別

- 図 91:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値 (百万米ドル) 2025 年から 2035 年

- 図 92:南アジアおよび太平洋地域の市場価値(百万米ドル) 最終用途業界別、2025 年から 2035 年

- 図 93:南アジアおよび太平洋地域の市場価値(百万米ドル) 国別、2025 年から 2035 年

- 図 94:南アジアおよび太平洋地域の市場価値(百万米ドル)国別分析、2020 年から 2035 年

- 図 95:南アジアおよび太平洋地域の市場量(トン)国別分析、2020 年から 2035 年

- 図 96:南アジアおよび太平洋地域の市場価値シェア(%)および BPS 国別分析、2025 年から 2035 年

- 図 97:2025 年から 2035 年までの南アジアおよび太平洋地域の市場の前年比成長率(%)予測(国別

- 図 98:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の分析(原料別

- 図 99:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の分析(原料別

- 図 100:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(原料別

- 図 101:2025 年から 2035 年までの南アジアおよび太平洋地域の市場前年比成長率(%)予測(原料別

- 図 102:南アジアおよび太平洋市場 市場価値(百万米ドル) 最終用途業界別分析、2020 年から 2035 年

- 図 103:南アジアおよび太平洋市場 市場規模(トン) 最終用途業界別分析、2020 年から 2035 年

- 図 104:南アジアおよび太平洋市場 市場価値シェア (%) および BPS 分析(最終用途別)、2025 年から 2035 年

- 図 105:南アジアおよび太平洋市場 Y-o-Y 成長率(%)予測(最終用途別)、2025 年から 2035 年

- 図 106:南アジアおよび太平洋市場の魅力(原料別)、2025 年から 2035 年

- 図 107:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力(最終用途業界別

- 図 108:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力(国別

- 図 109:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)(原料別

- 図 110:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)の最終用途別内訳

- 図 111:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)の国別内訳

- 図 112:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)の国別分析

- 図 113:2020 年から 2035 年までの東アジア市場規模(トン)の分析(国別

- 図 114:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 分析(国別

- 図 115:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測(国別

- 図 116:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の原料別分析

- 図 117:2020 年から 2035 年までの東アジア市場規模(トン)の原料別分析

- 図 118:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 分析(原料別)

- 図 119:2025 年から 2035 年までの東アジア市場の原料別前年比成長率(%)予測

- 図 120:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の用途別分析

- 図 121:2020 年から 2035 年までの東アジア市場規模(トン)の用途別分析

- 図 122:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 分析(用途別)

- 図 123:東アジア市場、最終用途別年間成長率(2025 年から 2035 年)の予測

- 図 124:東アジア市場、原料別魅力度(2025 年から 2035 年)

- 図 125:東アジア市場、最終用途別魅力度(2025 年から 2035 年)

- 図 126:2025 年から 2035 年までの東アジア市場の魅力(国別

- 図 127:2025 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)(原料別

- 図 128:2025 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)(最終用途別

- 図 129:2025 年から 2035 年までの国別中東・アフリカ市場規模(百万米ドル

- 図 130:2020 年から 2035 年までの国別中東・アフリカ市場規模(百万米ドル)分析

- 図 131:2020 年から 2035 年までの国別中東・アフリカ市場規模(トン)分析

- 図 132:2025 年から 2035 年までの中東・アフリカ市場価値シェア(%)および BPS 分析(国別

- 図 133:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測(国別

- 図 134:2020 年から 2035 年の中東・アフリカ市場規模(百万米ドル)の原料別分析

- 図 135:2020 年から 2035 年の中東・アフリカ市場規模(トン)の原料別分析

- 図 136:2025 年から 2035 年までの中東・アフリカ市場における原料別市場価値シェア(%)および BPS 分析

- 図 137:2025 年から 2035 年までの中東・アフリカ市場における原料別前年比成長率(%)予測

- 図 138:2020 年から 2035 年の中東・アフリカ市場規模(百万米ドル)の用途別分析

- 図 139:2020 年から 2035 年の中東・アフリカ市場規模(トン)の用途別分析

- 図 140:2025 年から 2035 年の中東・アフリカ市場における最終用途業界別市場価値シェア(%)および BPS 分析

- 図 141:2025 年から 2035 年の中東・アフリカ市場における最終用途業界別前年比成長率(%)予測

- 図 142:2025 年から 2035 年までの中東・アフリカ市場の原料別魅力度

- 図 143:2025 年から 2035 年までの中東・アフリカ市場における最終用途産業別魅力度

- 図 144:2025 年から 2035 年までの中東・アフリカ市場における国別魅力度