❖本調査資料に関するお問い合わせはこちら❖

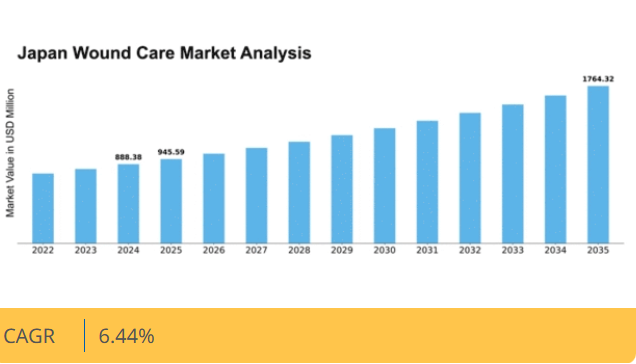

マーケットリサーチフューチャーの分析によると、日本の創傷ケア市場規模は2024年に8億8838万米ドルと推定された。日本の創傷ケア市場は、2025年の9億4,559万米ドルから2035年までに17億6,432万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.4%を示すと予測されている。

主要市場動向とハイライト

日本の創傷ケア市場は、人口動態の変化と技術進歩に牽引され成長を遂げている。

- 日本における高齢化は、先進的な創傷ケアソリューションの需要に大きな影響を与えている。

- 創傷管理における技術革新は、治療効果と患者の転帰を向上させている。

- 市場で最大のセグメントは先進創傷ケアであり、最も急成長しているセグメントは従来型創傷ケア製品である。

- 慢性創傷の発生率上昇と医療費支出の増加が、市場成長を推進する主要な要因である。

日本創傷ケア市場

CAGR

6.44%

市場規模と予測

2024年市場規模888.38 (百万米ドル)2035年市場規模1764.32 (百万米ドル)CAGR (2025 – 2035)6.44%

主要企業

Smith & Nephew (GB), Mölnlycke Health Care (SE), 3M (US), B. Braun Melsungen AG (DE), Coloplast (DK), Convatec Group (GB), Hollister Incorporated (US), Medtronic (IE), Acelity (US)

日本の創傷ケア市場動向

日本の創傷ケア市場は現在、高齢化と慢性創傷の増加を背景に顕著な成長を遂げている。高齢化社会への移行に伴い、糖尿病や静脈性潰瘍など高度な創傷管理ソリューションを必要とする疾患の発生率が高まっている。さらに、創傷ケア製品とその利点に関する認識の高まりが、医療提供者による革新的技術の採用を促している。この傾向は、医療インフラの改善と質の高い創傷ケアサービスへのアクセス向上を目指す政府の施策によってさらに後押しされている。加えて、創傷ケア市場では、バイオエンジニアリングによる皮膚代替材や抗菌ドレッシングなど、先進的な治療法や製品への移行が進んでいる。これらの革新は治癒過程の促進と感染率の低減を目的としており、患者の治療成果向上に寄与する。遠隔医療やモバイルヘルスアプリケーションといったデジタルヘルス技術の統合も普及が進み、創傷ケアのモニタリングと管理の質向上を実現している。市場が進化を続ける中、関係者は患者と医療提供者の双方の高まる需要に応えるため、研究開発に注力する可能性が高い。

高齢化の影響

日本における人口動態の変化、特に高齢者の増加は創傷ケア市場に大きな影響を与えている。高齢者は慢性創傷を発症しやすく、専門的なケアと先進的な治療オプションが必要となる。この傾向は、この人口層が直面する特有の課題に対応するカスタマイズされたソリューションの必要性を浮き彫りにしている。

技術的進歩

スマートドレッシングや生体活性材料といった創傷ケア製品の革新は、治療アプローチを変革している。これらの進歩は治癒を促進するだけでなく、患者の快適性を向上させ、合併症リスクを低減する。医療提供者が効果的な解決策を求める中、こうした技術の採用が市場成長を牽引すると予想される。

政府の取り組み

医療サービス向上を目的とした日本政府の政策は、創傷ケア市場に好影響を与えている。先進的な創傷管理へのアクセス改善やこの分野の研究促進に焦点を当てた施策は、より強固な市場環境を育む可能性が高い。この支援は、革新的な製品やサービスへの投資増加につながるかもしれない。

日本の創傷ケア市場を牽引する要因

創傷ケアに対する意識の高まり

日本の医療従事者や患者の間で、創傷ケアに関する意識が顕著に高まっている。効果的な治療に不可欠な創傷管理に関する知識を向上させるため、教育施策や研修プログラムが実施されている。この意識の高まりは、創傷ケアの実践改善につながり、ひいては創傷ケア市場における専門製品の需要増加をもたらすと予想される。医療提供者が創傷ケアの最新進歩についてより多くの情報を得るにつれ、革新的なソリューションを採用する傾向が強まり、市場の成長に寄与する。教育と研修への重点は今後も継続し、業界の展望をさらに強化すると見込まれる。

医療支出の増加

日本の医療支出は増加傾向にあり、創傷ケア市場に好影響を与えています。2023年には医療費支出が約5000億ドルに達し、その相当部分が創傷管理に充てられました。この資金増加により、革新的な創傷ケア技術や製品の導入が可能となり、患者の治療成果が向上しています。病院や診療所が抗菌ドレッシングや陰圧創傷療法(NPWT)などの先進的創傷ケアソリューションに投資する中、創傷ケア市場はこの傾向の恩恵を受けています。医療予算の拡大に伴い、高品質な創傷ケア製品への需要を原動力として、市場の持続的な成長が見込まれる。

支援的な規制環境

日本の規制枠組みは、創傷ケア市場の進展をますます支援する方向にある。医薬品医療機器総合機構(PMDA)は革新的な創傷ケア製品の承認プロセスを効率化し、市場への迅速なアクセスを促進している。この支援的な環境は、メーカーが研究開発に投資することを促し、新たな創傷ケアソリューションの導入につながっている。規制支援がイノベーションを促進し、市場プレイヤー間の競争を強化するため、創傷ケア市場はこの傾向の恩恵を受ける可能性が高い。新製品の承認が進むにつれ、先進的な創傷ケア技術の流入により市場成長が見込まれる。

慢性創傷の発生率上昇

日本における慢性創傷の増加傾向は、創傷ケア市場の顕著な推進要因である。糖尿病や血管疾患などの要因がこの増加に寄与しており、推定では日本国内で約750万人が慢性創傷に苦しんでいる。この増加する患者層は高度な創傷ケアソリューションを必要としており、市場成長を促進している。創傷ケア市場は、高度なドレッシングや生体工学組織を含む慢性創傷管理に特化した製品を開発することで、こうしたニーズに対応している。日本の医療システムが進化を続ける中、効果的な創傷ケアソリューションへの需要はさらに高まり、市場を牽引すると予想される。

創傷管理における技術革新

技術進歩は創傷ケア市場形成において極めて重要な役割を果たしている。遠隔医療、スマートドレッシング、創傷画像技術などの革新は、創傷の評価・治療方法を変革中である。日本ではこれらの技術を臨床現場に統合する動きが拡大し、患者の治療成果向上とケアプロセスの効率化につながっている。創傷ケア市場では、高度なモニタリング・管理機能を提供するこれらの先進ソリューションに対する需要が急増している。技術の進化が続く中、効率的で効果的な創傷ケアソリューションの必要性により、市場のさらなる拡大が予測される。

市場セグメントの洞察

創傷ケア市場タイプ別インサイト

日本の創傷ケア市場は、従来型創傷ケアと先進的創傷ケアを含む「タイプ」カテゴリーを中心に多様なセグメンテーションで著しい成長を遂げている。従来型創傷ケアは主に、長年にわたり創傷管理の基盤として機能してきた伝統的なドレッシング材や簡易ソリューションで構成され、日本全国の医療現場における認知度と入手容易性が強みである。

高齢化や手術頻度の増加による安定した需要に支えられ、軽傷や外科的創傷に好まれるため、大きな市場シェアを占めています。一方、先進創傷ケアは治癒促進と患者転帰改善を目的とした革新的な製品に焦点を当てています。ハイドロゲル、フォームドレッシング、抗菌ソリューションなどの先端技術を組み込んだ点が特徴で、創傷管理プロトコルの改善を目指す医療提供者の間で注目を集めています。

低侵襲手術の普及と入院期間の短縮化が進む中、先進創傷ケアソリューションの導入はさらに加速し、業界の要となる要素となっている。日本の医療システムが質の高いケアと患者アウトカムを重視する中、こうした創傷ケア製品は患者の多様なニーズに応えつつ医療インフラを支える重要な存在となりつつある。

これらのセグメントの相互作用は、日本の創傷ケア市場のダイナミックな進化を浮き彫りにしている。従来型創傷ケアが基盤であり続ける一方で、先進的創傷ケアは創傷治癒における有効性と快適性への高まる期待に応えるため、革新と適応を続けている。

医療技術への継続的な投資と予防医療への注目の高まりは、市場全体の展望に大きく寄与し、市場の将来の軌道を形作り、創傷ケアソリューションの提供強化を目指す関係者にとって数多くの機会を提供している。この伝統と革新の融合は、日本創傷ケア市場全体の広範な動向を反映するだけでなく、国内の人口の特定のニーズと医療実践における継続的な進歩を浮き彫りにしている。

創傷ケア市場のアプリケーション別インサイト

日本創傷ケア市場、特にアプリケーション分野は、慢性創傷および急性創傷の有病率上昇により顕著な動きを見せている。糖尿病や褥瘡などの病態に起因する慢性創傷は、継続的な治療と管理を必要とするため、医療システムにおける重大な課題となっている。

このセグメントは、高齢化と医療費増加が進む日本において、治癒プロセスを促進する革新的創傷ケアソリューションへの需要が高まっていることから、市場全体の大きなシェアを占めている。さらに、手術創や外傷性創傷を含む急性創傷は、地域における手術件数と事故件数の多さから広く見られる。この分野は、緊急のケアニーズに対応し、迅速な治癒を促す製品の重要性を浮き彫りにするため、市場にとって不可欠である。日本の創傷ケア市場セグメンテーションは、患者の治療成果を最適化するため、先進的な材料と技術を組み合わせた標的治療アプローチへの注目が高まっていることを示している。

日本の医療業界がより専門的で効果的な創傷管理ソリューションへと進む中、医療提供者と患者が効率的で信頼性の高いケアオプションを求めるため、慢性創傷と急性創傷の両方が市場成長に大きく寄与すると予想される。

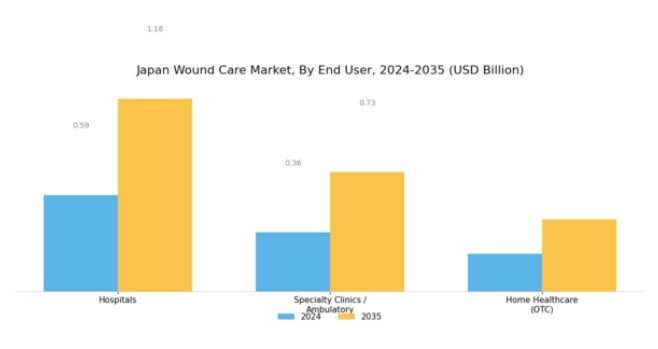

創傷ケア市場 エンドユーザーインサイト

日本創傷ケア市場のエンドユーザーセグメントは、医療業界全体の動向において重要な役割を担う。病院は複雑な創傷治療の最前線に位置し、高度な創傷ケアソリューションを必要とするため、需要の大部分を牽引する重要な構成要素である。専門クリニックや外来診療施設は、個別化されたケアと専門的治療に焦点を当てていることから急速に存在感を高めており、特定の創傷管理ニーズに対応することで市場成長に効果的に寄与している。

在宅医療、特に市販薬(OTC)製品を通じたケアは、患者主導のケアと創傷の自己管理への移行を反映し、患者の利便性と治療成果の向上に重要であることから、ますます重要性を増している。このセグメントの成長は、日本における高齢化と慢性疾患の増加に支えられており、様々な環境における効果的な創傷管理ソリューションへの需要増加につながっている。日本の創傷ケア市場におけるセグメンテーションは、消費者の多様なニーズと嗜好を浮き彫りにし、各セグメントの固有の要求に合わせた製品・サービスの革新と適応の機会を示しており、最終的に市場進化を推進しています。

主要企業と競争環境の分析

日本の創傷ケア市場は、イノベーション、戦略的提携、患者中心のソリューションへの注力によって形成される競争環境が特徴的です。Smith & Nephew(英国)、Mölnlycke Health Care(スウェーデン)、3M(米国)などの主要企業は、技術革新と地域拡大を重視した戦略を積極的に推進している。Smith & Nephew(英国)は特に革新的な創傷管理ソリューションによる製品ポートフォリオの強化に注力し、Mölnlycke Health Care(スウェーデン)は先進的ドレッシング材の専門性を活用して市場シェア拡大を図っている。一方、3M(米国)はデジタルヘルス技術を自社製品に統合しており、これが市場における競争上の差別化の重要な推進力となっている。これらの企業が採用する事業戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映している。市場構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争っている。しかし、主要プレイヤーは戦略的提携やパートナーシップを通じて事業能力と市場リーチを強化しており、その総合的な影響力は顕著である。

10月、スミス・アンド・ネフュー(英国)は、日本の主要医療提供機関と戦略的提携を締結し、現地ニーズに合わせた先進的な創傷ケアソリューションを共同開発すると発表した。この提携により、スミス・アンド・ネフューは市場浸透を強化し、製品ラインを日本の医療専門家の特定要件に適合させ、競争力を強化することが期待される。

9月、モルンリッケ・ヘルスケア(スウェーデン)は、慢性創傷における感染率低減を目的とした新抗菌ドレッシング製品ラインを発表した。この製品投入は、同社のイノベーションへの取り組みを示すと同時に、慢性創傷の有病率が増加している日本市場における重要なニーズに対応するものである。この発売の戦略的重要性は、患者の転帰を改善する効果的なソリューションを提供することで、市場における大きなシェアを獲得する可能性にある。

8月には3M(米国)がデジタルヘルスプラットフォームを拡充し、創傷評価・管理のための高度な分析ツールを追加した。この動きは医療分野におけるデジタル化の進展を示すもので、臨床医がリアルタイムデータに基づくより情報に基づいた意思決定を可能にする。こうした技術の統合は、創傷ケアにおける臨床的・運営上の課題の両方に対応する包括的ソリューションを提供することで、3Mの競争優位性を高める見込みである。

11月現在、創傷ケア市場の競争動向は、デジタルトランスフォーメーション、持続可能性への取り組み、製品提供への人工知能(AI)統合によってますます特徴づけられている。戦略的提携は、各社が相互の強みを活用して市場ポジションを強化しようとする中で、業界構造形成において極めて重要な役割を果たしている。今後、競争上の差別化は従来の価格戦略から、イノベーション・技術革新・サプライチェーンの信頼性への焦点へと移行し、よりダイナミックで応答性の高い市場環境が育まれると予測される。

業界動向

日本の創傷ケア市場では最近、スミス・ネフュー、ジョンソン・エンド・ジョンソン、コンバテックといった主要企業が革新的な製品投入や戦略的提携を通じて市場存在感を高めるなど、顕著な進展が見られる。特に2023年6月には、KCIメディカルが先進的な陰圧創傷療法ソリューションを導入し、日本国内の医療従事者から慢性・急性創傷管理の効率性が高く評価されている。さらに2022年9月には、3Mが患者の快適性向上と治癒促進を目的とした新世代ドレッシング製品群を発売した。

時事動向では、高齢化と肥満率の上昇を背景に、火傷治療と糖尿病性創傷治療への注目が高まっており、創傷ケア製品への需要が増加している。最近の合併活動では、アセリティーが日本市場における製品ポートフォリオ強化のための提携を通じ、地位を固めた。ビー・ブラウンやメドトロニックなどの企業における市場評価額は2023年半ばに成長を示し、競争戦略と製品提供に好影響を与えている。

過去2年間、日本の医療システムは創傷ケアを患者管理全体に統合し、治療成果の向上を図る方向へ適応を進めてきた。

将来展望

日本の創傷ケア市場における将来展望

日本の創傷ケア市場は、技術進歩・高齢化・医療費増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)6.44%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 抗菌特性を備えた先進的な創傷被覆材の開発

- 遠隔創傷管理のためのテレヘルスサービスの拡大

- 個別化創傷ケアソリューションのためのAI駆動型分析への投資

2035年までに、創傷ケア市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本創傷ケア市場 タイプ別展望

- 被覆材

- 先進的創傷ケア

- 従来型創傷ケア

- 縫合糸

- ガーゼ

日本創傷ケア市場 エンドユーザー別展望

- 病院

- 在宅医療

- 外来手術センター

- 診療所

日本創傷ケア市場 創傷タイプ別展望

- 慢性創傷

- 急性創傷

- 外科的創傷

- 熱傷

日本創傷ケア市場 適応症別展望

- 糖尿病性潰瘍

- 褥瘡

- 静脈性下腿潰瘍

- 外傷性創傷

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量分析

- 4.1 セキュリティ、アクセス制御、ロボティクス、タイプ別(百万米ドル)

- 4.1.1 創傷被覆材

- 4.1.2 先進創傷ケア

- 4.1.3 従来型創傷ケア

- 4.1.4 縫合糸

- 4.1.5 ガーゼ

- 4.2 セキュリティ、アクセス制御、ロボティクス、創傷タイプ別(百万米ドル)

- 4.2.1 慢性創傷

- 4.2.2 急性創傷

- 4.2.3 外科的創傷

- 4.2.4 熱傷

- 4.3 セキュリティ、アクセス制御、ロボティクス、エンドユーザー別(百万米ドル)

- 4.3.1 病院

- 4.3.2 在宅医療

- 4.3.3 外来手術センター

- 4.3.4 クリニック

- 4.4 セキュリティ、アクセス制御およびロボティクス、用途別(百万米ドル)

- 4.4.1 糖尿病性潰瘍

- 4.4.2 褥瘡

- 4.4.3 静脈性下腿潰瘍

- 4.4.4 外傷性創傷

- 4.1 セキュリティ、アクセス制御、ロボティクス、タイプ別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 セキュリティ、アクセス制御およびロボティクス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 セキュリティ、アクセス制御およびロボティクス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 スミス・アンド・ネフュー(英国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 メルンリッケ・ヘルスケア(スウェーデン)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 3M(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 B. Braun Melsungen AG(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 コロプラスト(デンマーク)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 コンバテック・グループ(英国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ホリスター・インコーポレイテッド(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 メドトロニック(アイルランド)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 アセリティー (米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 スミス・アンド・ネフュー(英国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(創傷タイプ別)

- 6.4 日本市場分析(エンドユーザー別)

- 6.5 日本市場分析(用途別)

- 6.6 セキュリティ、アクセス制御、ロボティクスの主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 セキュリティ、アクセス制御、ロボティクスのDRO分析

- 6.9 推進要因の影響分析:セキュリティ、アクセス制御、ロボティクス

- 6.10 抑制要因の影響分析:セキュリティ、アクセス制御、ロボティクス

- 6.11 供給/バリューチェーン:セキュリティ、アクセス制御、ロボティクス

- 6.12 セキュリティ、アクセス制御、ロボティクス、タイプ別、2024年(%シェア)

- 6.13 セキュリティ、アクセス制御、ロボティクス、タイプ別、2024年~2035年 (百万米ドル)

- 6.14 セキュリティ、アクセス制御およびロボティクス、創傷タイプ別、2024年(シェア%)

- 6.15 セキュリティ、アクセス制御およびロボティクス、創傷タイプ別、2024年から2035年(百万米ドル)

- 6.16 セキュリティ、アクセス制御およびロボティクス、エンドユーザー別、2024年(%シェア)

- 6.17 セキュリティ、アクセス制御およびロボティクス、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 セキュリティ、アクセス制御およびロボティクス、用途別、2024年(%シェア)

- 6.19 セキュリティ、アクセス制御およびロボティクス、用途別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 創傷タイプ別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携