さらに、心血管疾患の増加、高齢人口の増加、医療インフラの整備が進むことが、市場成長の要因となっています。また、政府の医療機器の再利用促進策が、市場需要の大きな増加をもたらすと予想されています。

医療業界は毎年大量の医療廃棄物を排出しており、再利用可能な医療機器や消耗品が、製造業者による単回使用ラベルの表示により、不要に埋め立て処分や焼却処分されています。この実践は、医療業界の主要な目的を損なうだけでなく、環境と公衆衛生への脅威と関連付けられています。例えば、AMDRが2024年1月に発表した記事によると、病院は汚染関連要因により388,000の障害調整生命年(DALY)の損失に寄与しています。さらに、気候変動は2030年までに医療分野に年間約40億ドルの直接的な損害コストを引き起こすと推定されています。これらの統計は、環境要因が公衆衛生に与える重大な影響と関連する経済的コストを浮き彫りにしています。しかし、病院や医療施設は、再生品設備を使用することで、年間数百万ポンドの医療廃棄物を削減し、環境への悪影響を回避しつつ、市場成長を補完できます。

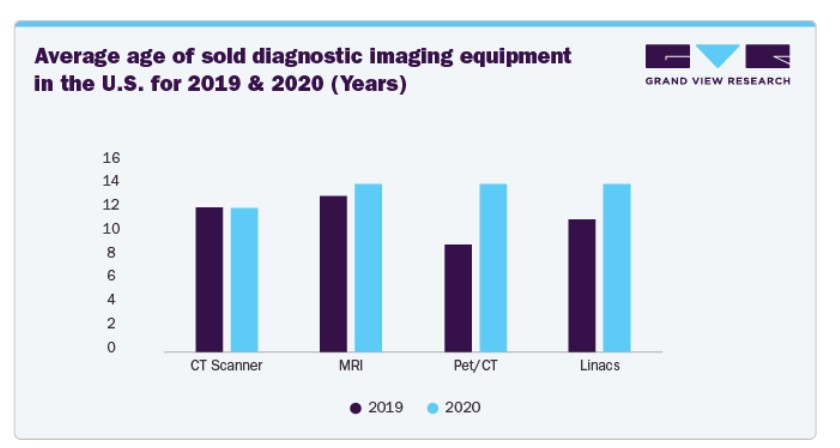

さらに、診断画像分野では、大規模で老朽化した設備の基盤が継続的なメンテナンスを必要としているため、再生品デバイスの利点に関する意識の高まりが特に重要です。病院や画像診断センターは、予算制約、金利上昇、新規機器の高コストに直面しており、コスト効果の高い解決策として再生品や再加工品の画像診断システムへの移行を加速しています。CTスキャナー、MRI機器、PET/CTシステム、リニアックなど、使用済みや再生品の診断画像機器の受け入れ拡大は、新規機器のコストの fraction で信頼性の高い性能を提供できる能力を後押ししています。

上記のチャートは、医療施設がコスト圧力、サプライチェーンの課題、再生品や再加工医療機器の受け入れ拡大により、機器の保有期間を延長していることを示しています。医療提供者が適切に再生された画像診断システムが高品質な診断を提供しつつ機器の寿命を延長できることを認識するにつれ、修理・再生サービスの需要が増加しています。

医療業界は、高品質な患者ケアを維持しつつコスト削減を継続的に迫られています。コスト削減の主要な領域は、医療機器のサプライチェーン管理にあります。医療施設が医療機器の再処理に伴う経済的メリットを認識するにつれ、再処理医療機器業界の成長が加速しています。再処理は、単回使用医療機器を清掃、滅菌、再生し、安全な再使用を可能にするプロセスで、大幅なコスト削減を実現します。例えば、医療機器再処理協会(AMDR)の調査によると、病院は新規購入 대신再処理製品を選択することで、医療機器コストを30%から50%削減できるとされています。

2023年秋発行の「医療機器修理・再生セグメント スポットライト レポート」によると、MRI機器は使用開始から10年後、年間メンテナンスコストとして約USD 100,000が必要となります。さらに、COVID-19の影響と現在の資本調達環境により、病院は中古機器や再生機器、一時的な機器オプション、機器の寿命を延長するサービスなど、低コストソリューションの採用を加速しています。

市場集中度と特性

以下のチャートは、業界集中度、業界特性、業界参加者の関係を示しています。X軸は業界集中度のレベル(低から高)を表し、Y軸は業界特性(業界競争、イノベーションの度合い、規制の影響、パートナーシップ・協業活動のレベル、地理的拡大)を表しています。再加工医療機器業界は高度に分散化されており、少数の大手企業と多くの小中規模の医療機器提供者が存在しています。

再加工医療機器業界のイノベーションの程度は相当高く、滅菌技術、材料の耐久性、追跡システムなどの進歩に牽引されています。顕著な例として、病院が各医療機器の使用サイクルを追跡し、再加工制限への準拠を確保するためのRFID(Radio Frequency Identification)タグの採用が挙げられます。さらに、市場プレイヤーは市場成長を促進するため、有機的・無機的な戦略を多角的に採用しています。2023年10月、GE Healthcareは医療機器の管理改善に特化したRelink Medicalとの提携を発表しました。この提携は、医療現場における医療機器の利用と在庫管理に関する課題に対応することを目的としています。

主要な市場プレイヤーは、合併・買収(M&A)を通じた事業成長戦略を策定しています。M&A活動により、これらの企業は事業地域を拡大できます。例えば、2024年12月、Innovative Health, Inc.は、Premier Inc.からS2S Globalの買収を支持する意向を表明しました。この合併は、多様な個人所有の国内最大級の医療調達企業の一つを設立する目的で進められています。プレステージ・アメリテックの製造能力とS2Sグローバルの再生医療機器分野での確立された存在感が組み合わさることで、製品ラインナップの強化とサプライチェーンのレジリエンス向上が期待されます。

規制は、再生医療機器業界に重大かつ複雑な影響を及ぼしています。米国では、FDAは510(k)承認プロセスを通じて、再加工済み単回使用デバイスが新規デバイスと同等の安全性と性能基準を満たすことを義務付けています。これには、洗浄、滅菌、機能性、表示に関する厳格な要件が含まれます。同様に、EU医療機器規則(MDR)は、追跡可能性、リスク評価、技術文書化を再加工に求める厳格な規制を課しています。これらの規制枠組みは、安全性を向上させ、病院の信頼性を高め、医療機器の再利用を正当化します。しかし、これらはコンプライアンスのコストと複雑さを増加させ、規制が不明確または欠如している低資源地域でのアクセスを制限し、高度な能力を持つ製造業者に限定される傾向があります。

複数の市場プレイヤーは、市場ポジションを強化し製品ポートフォリオを拡大するため、新たな地理的地域への進出を通じて事業拡大を進めています。2024年8月、Arjoは新たな再処理施設の開設を発表しました。この施設は、単回使用医療機器の再処理能力を強化することを目的としており、医療分野の持続可能性に向けた重要な一歩です。この新施設の主な目的は、単回使用医療機器から発生する廃棄物を削減することで、Arjoの持続可能性へのコミットメントを支援することです。

製品動向

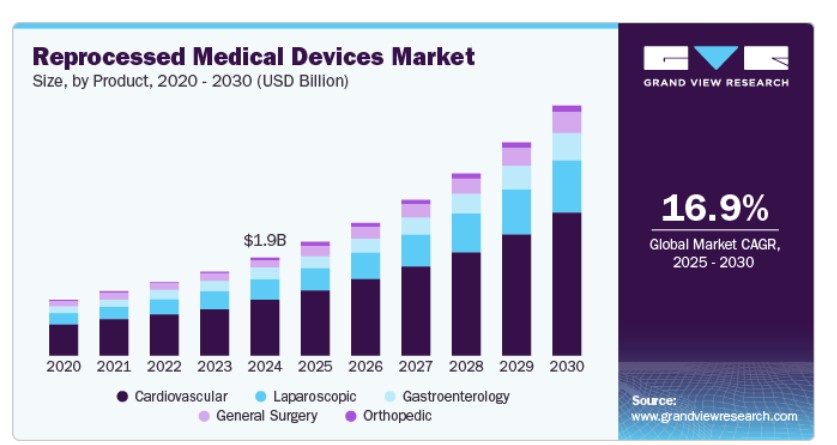

2024年に市場を支配したのは循環器部門で、売上高の56.62%を占め、予測期間中に最も高い年平均成長率(CAGR)17.20%を記録すると予想されています。これは、循環器手術や診断において再処理製品の広範な利用が要因です。再処理された循環器医療機器の採用により、医療施設は患者ケアや安全性を損なうことなくコスト削減を実現できます。例えば、新しい冠状洞カテーテルのコストは約USD 500ですが、再加工品はUSD 250程度で提供されています。同様に、ステアブルシースはUSD 900を超える価格ですが、再加工品はUSD 460程度で入手可能であり、約50%のコスト削減を実現しています。

腹腔鏡手術分野は、予測期間中に著しい年平均成長率(CAGR)を記録すると予想されています。腹腔鏡手術用医療機器の再処理は、コスト削減、環境持続可能性、規制当局の支援、技術革新により、近年急速に普及しています。腹腔鏡手術用器具の再処理には、蒸気化過酸化水素(VH2O2)や低温蒸気とホルムアルデヒド(LTSF)などの技術が含まれます。両手法にはそれぞれメリットとデメリットがあり、滅菌対象の器具の種類、材料との相性、操作の容易さ、全体的な効果など、多様な要因に基づいて選択されます。これらの手法は、FDAやISOなどの規制機関が定めるガイドラインに準拠しており、患者、医療機器、再処理手順に関わるスタッフの安全性を確保しています。これらの進展は調達コストの削減を実現し、医療システム全体の持続可能性目標と一致しています。

タイプ別動向

2024年に市場を支配したのは第三者再処理セグメントで、売上高の66.47%を占めました。第三者再処理は、医療機器が安全性と有効性の基準を満たすように処理する専門の企業が主に実施しています。第三者再処理の主な目的は、廃棄物を削減し、資源を節約しつつ、患者安全を維持することです。医療機器修理・再生セグメントスポットライトレポート2023によると、病院や医療施設は、医療機器の修理・再生サービスにおいて第三者プロバイダーへの依存度を高めています。これらのサービスを外部委託することで、医療機関は貴重な人材や時間を設備メンテナンスからコアな患者ケア活動に集中させることができます。

自社内再処理セグメントは、予測期間中に著しい年平均成長率(CAGR)を記録すると予想されています。医療機器の再処理業界における自社内再処理の成長は、医療施設がコスト削減と持続可能性の向上を追求する傾向に大きく影響されています。自社内再処理により、病院や手術センターは使用済みの医療機器を自社で管理でき、新規購入に比べて大幅なコスト削減が可能です。例えば、病院はカテーテルや手術器具などの単回使用医療機器を自社内で再処理することで、コストを削減できます。これにより、医療用品の総支出を削減し、廃棄された機器から発生する医療廃棄物を最小限に抑えることができます。

エンドユーザー動向

病院セグメントは2024年に市場を支配し、最大の売上高シェア42.57%を占めました。病院における再処理医療機器市場は、医療廃棄物と医療コストの削減ニーズの高まりにより、著しい成長を遂げています。これは、元の医療機器に関連するコストと医療廃棄物の発生を削減するため、再処理医療機器の需要と利用率が高いことに起因します。AMDRの2019年調査によると、8,622の病院と外来診療施設は廃棄物処分により1,800万ポンド以上の医療廃棄物を削減し、2,000万米ドルを超える節約を達成しました。これにより、約5億4,400万米ドルの総節約効果と2,000件を超える雇用創出がもたらされました。環境への影響に加え、医療業界のリーダーは再処理医療機器の品質にも重点を置いています。研究では、再利用された医療器具が新品の医療機器よりも信頼性が高いことが指摘されています。

「在宅医療」セグメントは、予測期間中に著しい年平均成長率(CAGR)を記録すると予想されています。在宅医療環境では、患者は入院の必要なく継続的な治療とモニタリングを受けることができます。血糖値モニター、輸液ポンプ、呼吸器機器などのデバイスは、効果的に再処理され再利用可能です。これにより、患者は高品質なケアを受けながら廃棄物を最小限に抑えることができます。これらのデバイスを在宅で使用可能にすることは、慢性疾患の継続的なモニタリングと管理を可能にし、患者の快適性を向上させ、より良い健康結果を支援します。

地域別動向

2024年時点で、北米の再処理医療機器市場は世界最大の売上高シェア46.11%を占め、グローバル市場をリードしています。この地域の成長要因には、医療従事者における改良された再処理医療機器の使用に対する 선호度の増加と、米国、カナダ、メキシコなどの国における慢性疾患の増加が挙げられます。

米国再加工医療機器市場動向

米国では、技術革新と多くの再加工医療機器の承認により、2024年に地域別で最大の市場シェアを占めました。医療費の増加と高い1人当たり所得が市場成長の主要因です。さらに、近年、慢性疾患の世界的な増加を背景に、手術件数が大幅に増加しています。例えば、2024年4月に米国国立衛生研究所(NIH)が発表した報告書によると、米国では世帯居住者の9人に1人が過去1年間に少なくとも1つの手術を受けたとの報告があります。

欧州再加工医療機器市場動向

欧州の再加工医療機器産業は、予測期間中に著しい年平均成長率(CAGR)を記録すると予測されています。イギリス、フランス、ドイツ、イタリア、スペインがこの地域の主要市場です。先進国(イギリス、ドイツ、イタリア、フランスなど)における製薬・バイオテクノロジー分野の研究開発活動の活発化、および東欧における未充足ニーズの高さが、予測期間中の成長を後押しする要因として挙げられます。生活習慣の変化による慢性疾患の有病率増加は、市場成長を促進する主要因の一つです。

ドイツの再処理医療機器産業は、予測期間中に著しい成長率を記録すると予想されています。ドイツは、再処理医療機器の安定性と継続性により、高齢人口が最も多い欧州諸国の一つです。これにより、不確実性が軽減され、持続可能な医療実践が促進されます。例えば、2025年2月、ドイツの連邦参議院であるBundesratは、医療機器事業者規則に関する重要な決定を下しました。この条例の改正案の撤回は、ドイツの病院における単回使用医療機器の再処理に関する現行規制に変更がないことを示しています。この決定は、医療機器業界に関与する可能性のある企業であるヴァンガードAGから歓迎されており、持続可能な医療実践の促進と経済的慎重さという同社の利益と一致しています。

イギリスにおける再処理医療機器産業は、予測期間中に著しい成長率を記録すると見込まれています。慢性疾患の発生率と有病率の増加が、この成長の主要因の一つです。イギリスの高齢者人口は過去50年間で大幅に増加しており、イギリス議会の報告書によると、同国の人口の20%以上が65歳以上です。さらに、イギリス国家統計局(ONS)の報告によると、2020年の高齢者依存率は1,000人あたり280人で、2041年までに1,000人あたり352人に増加すると予測されています。高齢化人口の増加は、再加工医療機器業界にとって重要な影響要因となっています。

アジア太平洋地域再加工医療機器市場動向

アジア太平洋地域の再加工医療機器産業は、世界市場で最も急速に成長する地域になると予測されています。患者監視装置の技術革新と高齢化人口の増加、および心臓血管疾患などの生活習慣病の増加が要因となっています。オーストラリア保健福祉研究所(AIHW)によると、2017年から2018年の間に、18歳以上のオーストラリア人の約5.6%(120万人)が、脳卒中を含む血管疾患または心臓疾患に関連する1つ以上の疾患を有していました。これにより、これらの疾患の有病率の増加が、予測期間中に心臓モニタリング用の再加工医療機器の需要を促進すると予想されています。

中国再加工医療機器産業は2024年に最大のシェアを占めました。慢性疾患の有病率の増加と高齢人口の拡大が、中国再加工医療機器市場の成長を後押しする主要因です。これらの要因により、中国における再加工医療機器の需要は時間とともに増加しています。

インドの再加工医療機器市場は、予測期間中に著しい成長を遂げると予測されています。インドは、特にがん発症率の増加により、重大な医療課題に直面しています。生涯にがん診断を受けるインド人は9人に1人と推計されており、効果的な医療へのアクセスを強化することが不可欠です。医療機器の不足、特に2級都市と3級都市での不足は、医療サービスの質に深刻な影響を及ぼしています。この状況は、医療インフラのギャップを埋めるための革新的な解決策を必要としています。インドの増加するがん負担に対抗するため、医療システムは包括的な戦略を採用しており、これには意識向上キャンペーン、早期検診の取り組み、再生医療機器を活用した治療オプションの改善が含まれます。

ラテンアメリカ再生医療機器市場動向

ラテンアメリカの再生医療機器産業は、予測期間中に魅力的な成長を記録すると予想されています。ラテンアメリカ市場は主にブラジル、メキシコ、アルゼンチン、コロンビアによって牽引されています。地域内の市場プレイヤーによる投資の増加、北米への地理的近接性、米国、カナダ、日本、および複数の欧州諸国との自由貿易協定などが、予測期間中にラテンアメリカ市場を後押しする要因として挙げられています。

ブラジル再加工医療機器産業は、2024年に地域内で最大のシェアを占めました。その優位性は、現地市場での多様な製品の供給、持続可能で環境配慮型のソリューションへの意識の高まり、コスト削減、慢性疾患の蔓延、高齢化人口の増加などに起因しています。

MEA再加工医療機器市場動向

MEAの再加工医療機器市場は、慢性疾患の蔓延と急速な高齢化、および再加工医療機器の需要増加により、予測期間中に著しい年平均成長率(CAGR)を記録すると予想されています。

南アフリカの再生医療機器業界は、予測期間中に急速な成長を遂げています。公的・民間医療部門における再生処理実践の採用拡大が市場の進化を象徴しています。南アフリカの医療システムはアフリカで最も先進的なものの一つとして認識されており、医療機器の再生処理技術促進に重要な役割を果たしてきました。国内の医療施設は、単回使用医療機器の再処理の経済的・環境的メリットを increasingly 認識しています。国内の再処理サービスプロバイダーの可用性と、国際企業との協業が市場の進展に寄与しています。

主要な再処理医療機器企業動向

Stryker、Arjo、Medline Industries, LP、Medline Industries, LP、GE Healthcareは、再処理医療機器業界の主要なプレイヤーです。GE Healthcare と Medline Industries, LP. は、市場での存在感においてトップの地位を占めています。各社は、市場での存在感を強化するため、新施設の立ち上げによる市場拡大に注力しています。

主な再処理医療機器メーカー:

以下は、再処理医療機器市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Stryker

- Innovative Health

- NEScientific, Inc.

- Medline Industries, LP.

- Arjo

- Cardinal Health

- SureTek Medical

- Soma Tech Intl

- Johnson & Johnson MedTech

- GE Healthcare

最近の動向

- 2024年12月、GE ヘルスケアは、事業と製品提供に持続可能性を統合する上で大きな進歩を遂げました。同社は、高品質のヘルスケアソリューションを提供すると同時に、環境への影響を最小限に抑えるという2つの責任を認識しています。この取り組みは、患者のケアの向上と生態系の持続可能性の促進を目的とした、同社の革新的な実践に反映されています。

- 2024年7月、Innovative Health Inc. は MC Healthcare と提携契約を締結しました。この提携は、医療現場における持続可能な取り組みとして、医療機器の再処理推進を目的としています。この契約の主な目的は、病院や医療施設における医療機器の再処理に関する認識の向上と実施の促進です。

- 2024年4月、GE HealthCare は、バングラデシュに A1 Sure 超音波診断装置専用の新しい再生ユニットを設立すると発表しました。このイニシアチブは、GE Healthcareの地域における医療アクセス向上と医療画像診断サービスの改善を目的とした広範な戦略の一環です。リファブリッシング部門は、地域医療ニーズに対応できる高品質でコスト効果の高い超音波診断装置を提供することを目指しています。

- 2024年2月、GE HealthcareはBiofourmisと提携し、伝統的な病院環境を超えた患者モニタリング能力の向上を目指しました。この協業は、先進技術を活用して在宅患者向けのバーチャルケアソリューションを提供し、健康成果と患者エンゲージメントの向上を図ることを目的としています。

グローバル再加工医療機器市場レポートのセグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントの業界動向を分析しています。この調査では、Grand View Research, Inc.は、グローバル再加工医療機器市場レポートを製品、タイプ、エンドユーザー、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- 循環器系

- 血圧計カフ

- ポジショニングデバイス

- 心臓安定化デバイス

- 診断用電気生理学カテーテル

- 深部静脈血栓症圧縮スリーブ

- 電気生理学ケーブル

- 腹腔鏡

- ハーモニックメス

- 内視鏡トロカール

- 消化器

- 生検鉗子

- その他

- 一般外科デバイス

- 圧力バッグ

- バルーン膨張デバイス

- 整形外科

- 循環器系

- タイプ別見通し(売上高、百万ドル、2018年~2030年)

- 第三者再処理

- 自社内再処理

- 最終用途別市場動向(売上高、百万ドル、2018年~2030年)

- 病院

- 在宅医療

- その他

- 地域別市場動向(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメントの範囲

1.1.2. 地域範囲

1.1.3. 推定値と予測期間

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 研究仮定

1.8. 二次情報源一覧

1.9. 一次情報源一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 再加工医療機器市場の変化要因、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 医療施設における医療廃棄物の削減ニーズの増加

3.2.1.2. 再加工医療機器の利点に関する認識の高まり

3.2.1.3. 医療施設におけるサプライチェーンコスト削減のレベル向上

3.2.2. 市場制約分析

3.2.2.1. 再処理機器による材料の変更可能性と交差汚染のリスク

3.2.2.2. 再処理医療機器の品質に対する偏見

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

第4章 再処理医療機器市場セグメント分析(製品別)、2018年~2030年(百万ドル)

4.1. 再加工医療機器市場:製品動向分析と市場シェア

4.2. 再加工医療機器市場:セグメントダッシュボード

4.3. 心血管デバイス

4.3.1. 心血管デバイス市場、2018年~2030年(百万ドル)

4.3.2. 血圧計

4.3.2.1. 血圧計市場、2018年~2030年(百万米ドル)

4.3.3. 位置決めデバイス

4.3. 位置決めデバイス市場、2018年~2030年(百万米ドル)

4.3.4. 心臓安定化デバイス

4.3.4.1. 心臓安定化装置市場、2018年~2030年(百万米ドル)

4.3.5. 診断用電気生理学カテーテル

4.3.5.1. 診断用電気生理学カテーテル市場、2018年~2030年(百万米ドル)

4.3.6. 深部静脈血栓症用圧縮スリーブ

4.3.6.1. 深部静脈血栓症用圧縮スリーブ市場、2018年~2030年(百万米ドル)

4.3.7. 電気生理学用ケーブル

4.3.7.1. 電気生理学用ケーブル市場、2018年~2030年(百万米ドル)

4.4. 腹腔鏡用デバイス

4.4.1. 腹腔鏡手術用デバイス市場、2018年~2030年(百万米ドル)

4.4.2. ハーモニックメス

4.4.2.1. ハーモニックメス市場、2018年~2030年(百万米ドル)

4.4.3. 内視鏡用トロカール

4.4.3.1. 内視鏡用トロカール市場、2018年~2030年(百万米ドル)

4.5. 消化器科用医療機器

4.5.1. 消化器科用医療機器市場、2018年~2030年(百万米ドル)

4.5.2. 生検鉗子

4.5.2.1. 生検鉗子市場、2018年~2030年(百万米ドル)

4.5.3. その他

4.5.3.1. その他市場、2018年~2030年(百万米ドル)

4.6. 一般外科用医療機器

4.6.1. 一般外科用医療機器市場、2018年~2030年 (USD百万)

4.6.2. 圧力バッグ

4.6.2.1. 圧力バッグ市場、2018年~2030年(USD百万)

4.6.3. バルーン膨張装置

4.6.3.1. バルーン膨張装置市場、2018年~2030年(百万ドル)

4.7. 整形外科用医療機器

4.7.1. 整形外科用医療機器市場、2018年~2030年(百万ドル)

第5章. 再処理医療機器市場セグメント分析、タイプ別、2018年~2030年 (USD百万)

5.1. 再加工医療機器市場:タイプ別動向分析と市場シェア

5.2. 再加工医療機器市場:タイプ別セグメントダッシュボード

5.3. 第三者再加工

5.3.1. 第三者再加工市場、2018年~2030年(USD百万)

5.4. 社内再処理

5.4.1. 社内再処理市場、2018年~2030年(百万米ドル)

第6章 再処理医療機器市場セグメント分析:用途別、2018年~2030年(百万米ドル)

6.1. 再処理医療機器市場:用途別動向分析と市場シェア

6.2. 再加工医療機器市場:最終用途セグメントダッシュボード

6.3. 病院

6.3.1. 病院市場、2018年~2030年(百万ドル)

6.4. 家庭医療

6.4.1. 家庭医療市場、2018年~2030年(百万ドル)

6.5. その他

6.5.1. その他市場、2018年~2030年(百万ドル)

第7章 地域別、製品別、最終用途別市場、2018年~2030年(百万ドル)

7.1. 地域別市場ダッシュボード

7.2. 地域別市場:主要なポイント

7.3. 北米

7.3.1. 北米再加工医療機器市場、2018年~2030年(百万ドル)

7.3.2. アメリカ合衆国

7.3.2.1. 主要な国別動向

7.3.2.2. 規制枠組みと償還状況

7.3.2.3. 競争状況

7.3.2.4. 米国再加工医療機器市場、2018年~2030年(百万ドル)

7.3.3. カナダ

7.3.3.1. 主要な国別動向

7.3.3.2. 規制枠組みと償還状況

7.3.3.3. 競争状況

7.3.3.4. カナダ再加工医療機器市場、2018年~2030年(百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国の動向

7.3.4.2. 規制枠組みと償還状況

7.3.4.3. 競争状況

7.3.4.4. メキシコ再加工医療機器市場、2018年~2030年(百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパ再加工医療機器市場、2018年~2030年(百万米ドル)

7.4.2. イギリス

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組みと償還シナリオ

7.4.2.3. 競争状況

7.4.2.4. イギリス再加工医療機器市場、2018年~2030年(百万ドル)

7.4.3. ドイツ

7.4.3.1. 主要な国別動向

7.4.3.2. 規制枠組みと償還状況

7.4.3.3. 競争状況

7.4.3.4. ドイツの再加工医療機器市場、2018年~2030年(百万米ドル)

7.4.4. フランス

7.4.4.1. 主要国の動向

7.4.4.2. 規制枠組みと償還シナリオ

7.4.4.3. 競争状況

7.4.4.4. フランス再加工医療機器市場、2018年~2030年(百万ドル)

7.4.5. イタリア

7.4.5.1. 主要国の動向

7.4.5.2. 規制枠組みと償還状況

7.4.5.3. 競争状況

7.4.5.4. イタリアの再加工医療機器市場、2018年~2030年(百万ドル)

7.4.6. スペイン

7.4.6.1. 主要な国別動向

7.4.6.2. 規制枠組みと償還状況

7.4.6.3. 競争状況

7.4.6.4. スペインの再加工医療機器市場、2018年~2030年(百万ドル)

7.4.7. ノルウェー

7.4.7.1. 主要国の動向

7.4.7.2. 規制枠組みと償還状況

7.4.7.3. 競争状況

7.4.7.4. ノルウェーの再加工医療機器市場、2018年~2030年(百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主要国の動向

7.4.8.2. 規制枠組みと償還状況

7.4.8.3. 競争状況

7.4.8.4. スウェーデンの再加工医療機器市場、2018年~2030年(百万米ドル)

7.4.9. デンマーク

7.4.9.1. 主要国の動向

7.4.9.2. 規制枠組みと償還シナリオ

7.4.9.3. 競争状況

7.4.9.4. デンマークの再加工医療機器市場、2018年~2030年(USD百万)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組みと償還シナリオ

7.5.1.3. 競争状況

7.5.1.4. 日本再加工医療機器市場、2018年~2030年(百万ドル)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組みと償還状況

7.5.2.3. 競争状況

7.5.2.4. 中国再加工医療機器市場、2018年~2030年 (百万米ドル)

7.5.3. インド

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組みと償還状況

7.5.3.3. 競争状況

7.5.3.4. インドの再加工医療機器市場、2018年~2030年(百万米ドル)

7.5.4. オーストラリア

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組みと償還状況

7.5.4.3. 競争状況

7.5.4.4. オーストラリアの再加工医療機器市場、2018年~2030年(百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要な国別動向

7.5.5.2. 規制枠組みと償還状況

7.5.5.3. 競争状況

7.5.5.4. 韓国の再加工医療機器市場、2018年~2030年(百万米ドル)

7.5.6. タイ

7.5.6.1. 主要な国別動向

7.5.6.2. 規制枠組みと償還状況

7.5.6.3. 競争状況

7.5.6.4. タイの再加工医療機器市場、2018年~2030年(百万米ドル)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 主要な国別動向

7.6.1.2. 規制枠組みと償還状況

7.6.1.3. 競争状況

7.6.1.4. ブラジル再加工医療機器市場、2018年~2030年(百万米ドル)

7.6.2. アルゼンチン

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組みと償還状況

7.6.2.3. 競争状況

7.6.2.4. アルゼンチン再加工医療機器市場、2018年~2030年(百万米ドル)

7.7. MEA

7.7.1. 南アフリカ

7.7.1.1. 主要国の動向

7.7.1.2. 規制枠組みと償還状況

7.7.1.3. 競争状況

7.7.1.4. 南アフリカ再加工医療機器市場、2018年~2030年(百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要な国別動向

7.7.2.2. 規制枠組みと償還状況

7.7.2.3. 競争状況

7.7.2.4. サウジアラビアの再加工医療機器市場、2018年~2030年(百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要な国別動向

7.7.3.2. 規制枠組みと償還シナリオ

7.7.3.3. 競争状況

7.7.3.4. アラブ首長国連邦(UAE)の再加工医療機器市場、2018年~2030年(百万米ドル)

7.7.4. クウェート

7.7.4.1. 主要国の動向

7.7.4.2. 規制枠組みと償還シナリオ

7.7.4.3. 競争状況

7.7.4.4. クウェート再加工医療機器市場、2018年~2030年(米ドル百万)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 企業プロファイル

8.3.1. Stryker

8.3.1.1. 企業概要

8.3.1.2. 財務実績

8.3.1.3. 製品ベンチマーク

8.3.1.4. 戦略的イニシアチブ

8.3.2. イノベーティブ・ヘルス

8.3.2.1. 概要

8.3.2.2. 財務実績

8.3.2.3. 製品ベンチマーク

8.3.2.4. 戦略的イニシアチブ

8.3.3. NEScientific, Inc.

8.3.3.1. 概要

8.3.3.2. 財務実績

8.3.3.3. 製品ベンチマーク

8.3.3.4. 戦略的イニシアチブ

8.3.4. メドライン・インダストリーズ・エルピー

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. アルジョ

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. カルディナル・ヘルス

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. SureTek Medical

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. ソマテック・インターナショナル

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. ジョンソン・エンド・ジョンソン メドテック

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. GE Healthcare

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバル再加工医療機器市場(製品別)、2018年~2030年(百万ドル)

表4. グローバル再加工医療機器市場(種類別)、2018年~2030年(百万ドル)

表5. グローバル再加工医療機器市場(用途別)、2018年~2030年(百万ドル)

表6. グローバル再加工医療機器市場(地域別)、2018年~2030年(百万ドル)

表7. 北米再加工医療機器市場(国別)、2018年~2030年(百万ドル)

表8. 北米再加工医療機器市場(製品別)、2018年~2030年(百万ドル)

表9. 北米再加工医療機器市場(タイプ別)、2018年~2030年(百万ドル)

表10. 北米再加工医療機器市場(最終用途別)、2018年~2030年(百万ドル)

表11. 米国再加工医療機器市場(製品別)、2018年~2030年(百万ドル)

表12. 米国再加工医療機器市場(種類別)、2018年~2030年(百万ドル)

表13. 米国再加工医療機器市場(最終用途別)、2018年~2030年(百万ドル)

表14. カナダ再加工医療機器市場(製品別)、2018年~2030年(百万ドル)

表15. カナダ再加工医療機器市場(種類別)、2018年~2030年(百万ドル)

表16. カナダ再加工医療機器市場(最終用途別)、2018年~2030年(百万ドル)

表17. メキシコ再加工医療機器市場(製品別)、2018年~2030年(百万米ドル)

表18. メキシコ再加工医療機器市場(種類別)、2018年~2030年(百万米ドル)

表19. メキシコ再加工医療機器市場(最終用途別)、2018年~2030年(百万米ドル)

表20. 欧州再加工医療機器市場(国別)、2018年~2030年(百万米ドル)

表21. 欧州再加工医療機器市場(製品別)、2018年~2030年(百万米ドル)

表22. 欧州再加工医療機器市場(種類別)、2018年~2030年(百万米ドル)

表23. 欧州再加工医療機器市場、用途別、2018年~2030年(百万ドル)

表24. ドイツ再加工医療機器市場、製品別、2018年~2030年(百万ドル)

表25. ドイツ再加工医療機器市場、種類別、2018年~2030年 (百万ドル)

表26. ドイツの再加工医療機器市場(用途別)、2018年~2030年(百万ドル)

表27. イギリス再加工医療機器市場(製品別)、2018年~2030年(百万ドル)

表28. イギリス再加工医療機器市場(種類別)、2018年~2030年(百万ドル)

表29. イギリス再加工医療機器市場、用途別、2018年~2030年(百万ドル)

表30. フランス再加工医療機器市場、製品別、2018年~2030年(百万ドル)

表31. フランス再加工医療機器市場、種類別、2018年~2030年 (USD百万)

表32. フランス再加工医療機器市場、用途別、2018年~2030年(USD百万)

表33. イタリア再加工医療機器市場、製品別、2018年~2030年(USD百万)

表34. イタリアの再加工医療機器市場(製品別)、2018年~2030年(百万ドル)

表35. イタリアの再加工医療機器市場(用途別)、2018年~2030年(百万ドル)

表36. スペインの再加工医療機器市場(製品別)、2018年~2030年(百万ドル)

表37. スペインの再加工医療機器市場(製品別)、2018年~2030年(百万ドル)

表38. スペインの再加工医療機器市場(用途別)、2018年~2030年(百万ドル)

表39. ノルウェーの再加工医療機器市場(製品別)、2018年~2030年(百万ドル)

表40. ノルウェーの再加工医療機器市場、種類別、2018年~2030年(米ドル百万)

表41. ノルウェーの再加工医療機器市場、最終用途別、2018年~2030年(米ドル百万)

表42. スウェーデンの再加工医療機器市場、製品別、2018年~2030年 (USD百万)

表43. スウェーデン再加工医療機器市場、種類別、2018年~2030年(USD百万)

表44. スウェーデン再加工医療機器市場、最終用途別、2018年~2030年(USD百万)

表45. デンマークの再加工医療機器市場(製品別)、2018年~2030年(百万米ドル)

表46. デンマークの再加工医療機器市場(種類別)、2018年~2030年(百万米ドル)

表47. デンマークの再加工医療機器市場(最終用途別)、2018年~2030年 (USD百万)

表48. アジア太平洋地域再加工医療機器市場、国別、2018年~2030年(USD百万)

表49. アジア太平洋地域再加工医療機器市場、製品別、2018年~2030年(USD百万)

表50. アジア太平洋地域再加工医療機器市場、用途別、2018年~2030年(百万米ドル)

表51. アジア太平洋地域再加工医療機器市場、用途別、2018年~2030年(百万ドル)

表52. 中国再加工医療機器市場、製品別、2018年~2030年(百万ドル)

表53. 中国再加工医療機器市場、種類別、2018年~2030年(百万ドル)

表54. 中国の再加工医療機器市場、用途別、2018年~2030年(百万米ドル)

表55. 日本の再加工医療機器市場、製品別、2018年~2030年(百万米ドル)

表56. 日本の再加工医療機器市場、種類別、2018年~2030年(百万米ドル)

表57. 日本の再加工医療機器市場、用途別、2018年~2030年(百万ドル)

表58. インドの再加工医療機器市場、製品別、2018年~2030年(百万ドル)

表59. インドの再加工医療機器市場(製品別)、2018年~2030年(百万米ドル)

表60. インドの再加工医療機器市場(用途別)、2018年~2030年(百万米ドル)

表61. オーストラリアの再加工医療機器市場(製品別)、2018年~2030年(百万米ドル)

表62. オーストラリアの再加工医療機器市場、種類別、2018年~2030年(百万米ドル)

表63. オーストラリアの再加工医療機器市場、最終用途別、2018年~2030年(百万米ドル)

表64. 韓国の再加工医療機器市場、製品別、2018年~2030年 (USD百万)

表65. 韓国の再加工医療機器市場、種類別、2018年~2030年(USD百万)

表66. 韓国の再加工医療機器市場、最終用途別、2018年~2030年(USD百万)

表67. タイの再加工医療機器市場、製品別、2018年~2030年(百万ドル)

表68. タイの再加工医療機器市場、種類別、2018年~2030年(百万ドル)

表69. タイの再加工医療機器市場、最終用途別、2018年~2030年(百万ドル)

表70. ラテンアメリカ再加工医療機器市場(国別)、2018年~2030年(百万米ドル)

表71. ラテンアメリカ再加工医療機器市場(製品別)、2018年~2030年(百万米ドル)

表72. ラテンアメリカ再加工医療機器市場(種類別)、2018年~2030年(百万米ドル)

表73. ラテンアメリカ再加工医療機器市場、用途別、2018年~2030年(百万米ドル)

表74. ブラジル再加工医療機器市場、製品別、2018年~2030年(百万米ドル)

表75. ブラジル再加工医療機器市場、種類別、2018年~2030年(百万米ドル)

表76. ブラジル再加工医療機器市場(用途別)、2018年~2030年(百万米ドル)

表77. アルゼンチン再加工医療機器市場(製品別)、2018年~2030年(百万米ドル)

表78. アルゼンチン再加工医療機器市場(種類別)、2018年~2030年(百万ドル)

表79. アルゼンチン再加工医療機器市場(最終用途別)、2018年~2030年(百万ドル)

表80. 中東・アフリカ地域再加工医療機器市場(国別)、2018年~2030年(百万米ドル)

表81. 中東・アフリカ地域再加工医療機器市場、製品別、2018年~2030年(百万ドル)

表82. 中東・アフリカ地域再加工医療機器市場、種類別、2018年~2030年 (百万ドル)

表83. 中東・アフリカ地域再加工医療機器市場、用途別、2018年~2030年(百万ドル)

表84. 南アフリカ再加工医療機器市場、製品別、2018年~2030年(百万ドル)

表85. 南アフリカ再加工医療機器市場、種類別、2018年~2030年(百万米ドル)

表86. 南アフリカ再加工医療機器市場、最終用途別、2018年~2030年(百万米ドル)

表87. サウジアラビア再加工医療機器市場、製品別、2018年~2030年 (USD百万)

表88. サウジアラビアの再加工医療機器市場、種類別、2018年~2030年(USD百万)

表89. サウジアラビアの再加工医療機器市場、最終用途別、2018年~2030年(USD百万)

表90. アラブ首長国連邦(UAE)の再加工医療機器市場、製品別、2018年~2030年(百万ドル)

表91. アラブ首長国連邦(UAE)の再加工医療機器市場、種類別、2018年~2030年(百万ドル)

表92. アラブ首長国連邦(UAE)の再加工医療機器市場、最終用途別、2018年~2030年(百万ドル)

表93. クウェート再加工医療機器市場、製品別、2018年~2030年(米ドル百万)

表94. クウェート再加工医療機器市場、種類別、2018年~2030年(米ドル百万)

表95. クウェート再加工医療機器市場、最終用途別、2018年~2030年 (百万ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査のアプローチ

図5 バリューチェーンに基づく市場規模推計と予測

図6 市場定義と検証

図7 再加工医療機器の市場セグメンテーション

図8 2024年の市場概況

図9 市場動向と展望

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約の関連性分析(現在の影響と将来の影響)

図12 市場課題の関連性分析(現在の影響と将来の影響)

図13 PESTLE分析

図14 ポーターの5つの力分析

図15 グローバル再加工医療機器市場:製品タイプ別見通しと主要なポイント

図16 グローバル再加工医療機器市場:製品タイプ別動向分析

図17 グローバル再加工医療機器市場(循環器系)、2018年~2030年(百万ドル)

図18 血圧計市場売上高推計と予測、2018年~2030年(百万ドル)

図19 ポジショニングデバイス市場売上高推計と予測、2018年~2030年(百万ドル)

図20 心臓安定化デバイス市場売上高推計と予測、2018年~2030年 (百万ドル)

図21 診断用電気生理学カテーテル市場売上高の推計と予測、2018年~2030年(百万ドル)

図22 深部静脈血栓症用圧縮スリーブ市場売上高推計と予測、2018年~2030年(百万ドル)

図23 電気生理学用ケーブル市場売上高推計と予測、2018年~2030年(百万ドル)

図24 グローバル再加工医療機器市場(腹腔鏡用)、2018年~2030年(百万ドル)

図25 ハーモニックメス市場売上高推計と予測、2018年~2030年(百万米ドル)

図26 内視鏡用トロカール市場売上高推計と予測、2018年~2030年(百万米ドル)

図27 消化器科用再加工医療機器市場、2018年~2030年(百万米ドル)

図28 生検鉗子市場売上高推計と予測、2018年~2030年(百万ドル)

図29 その他市場売上高推計と予測、2018年~2030年(百万ドル)

図30 グローバル再加工医療機器市場(一般外科用)、2018年~2030年(百万ドル)

図31 圧力バッグ市場売上高の推計と予測、2018年~2030年(百万米ドル)

図32 バルーン膨張装置市場売上高の推計と予測、2018年~2030年(百万米ドル)

図33 グローバル再加工医療機器市場(整形外科用)、2018年~2030年(百万米ドル)

図34 グローバル再加工医療機器市場(種類別、市場シェア分析)

図35 グローバル再加工医療機器市場(第三者再加工別)、2018年~2030年 (USD百万)

図36 グローバル再加工医療機器市場(自社内再加工別)、2018年~2030年(USD百万)

図37 グローバル再加工医療機器市場(最終用途別、動向と市場シェア分析)

図38 グローバル再加工医療機器市場(病院向け)、2018年~2030年(USD百万)

図39 グローバル再加工医療機器市場(在宅医療用)、2018年~2030年(百万ドル)

図40 グローバル再加工医療機器市場(その他)、2018年~2030年(百万ドル)

図41 地域別市場動向:主要なポイント

図42 地域別見通し、2024年と2030年

図43 グローバル再加工医療機器市場:地域別動向分析

図44 北米再加工医療機器市場、2018年~2030年(百万ドル)

図45 米国主要国動向

図46 米国再加工医療機器市場、2018年~2030年(百万ドル)

図47 カナダ主要国動向

図48 カナダ再加工医療機器市場、2018年~2030年(百万ドル)

図49 メキシコ主要国動向

図50 メキシコ再加工医療機器市場、2018年~2030年(百万ドル)

図51 欧州再加工医療機器市場、2018年~2030年(百万ドル)

図52 ドイツの主要国動向

図53 ドイツの再加工医療機器市場、2018年~2030年(百万ドル)

図54 イギリスの主要国動向

図55 イギリスの再加工医療機器市場、2018年~2030年(百万ドル)

図56 フランスの主要国動向

図57 フランス再加工医療機器市場、2018年~2030年(百万ドル)

図58 イタリア主要国動向

図59 イタリア再加工医療機器市場、2018年~2030年(百万ドル)

図60 スペインの主要国動向

図61 スペインの再加工医療機器市場、2018年~2030年(百万ドル)

図62 デンマークの主要国動向

図63 デンマークの再加工医療機器市場、2018年~2030年(百万ドル)

図64 スウェーデンの主要国動向

図65 スウェーデン再加工医療機器市場、2018年~2030年(百万米ドル)

図66 ノルウェー主要国動向

図67 ノルウェー再加工医療機器市場、2018年~2030年(百万米ドル)

図68 アジア太平洋地域再加工医療機器市場、2018年~2030年(百万米ドル)

図69 日本の主要国動向

図70 日本の再加工医療機器市場、2018年~2030年(百万ドル)

図71 中国の主要国動向

図72 中国の再加工医療機器市場、2018年~2030年(百万ドル)

図73 インドの主要国動向

図74 インドの再加工医療機器市場、2018年~2030年(百万米ドル)

図75 オーストラリアの主要国動向

図76 オーストラリアの再加工医療機器市場、2018年~2030年(百万米ドル)

図77 韓国の主要国動向

図78 韓国の再加工医療機器市場、2018年~2030年(百万ドル)

図79 タイの主要国動向

図80 タイ再加工医療機器市場、2018年~2030年(百万ドル)

図81 ラテンアメリカ再加工医療機器市場、2018年~2030年(百万ドル)

図82 ブラジル主要国動向

図83 ブラジル再加工医療機器市場、2018年~2030年 (USD百万)

図84 アルゼンチンの主要国動向

図85 アルゼンチンの再加工医療機器市場、2018年~2030年(USD百万)

図86 中東・アフリカの再加工医療機器市場、2018年~2030年(USD百万)

図87 南アフリカ主要国動向

図88 南アフリカ再加工医療機器市場、2018年~2030年(百万ドル)

図89 サウジアラビア主要国動向

図90 サウジアラビア再加工医療機器市場、2018年~2030年(百万ドル)

図91 アラブ首長国連邦主要国動向

図92 アラブ首長国連邦(UAE)の再加工医療機器市場、2018年~2030年(百万米ドル)

図93 クウェートの主要国動向

図94 クウェートの再加工医療機器市場、2018年~2030年(百万米ドル)

図95 企業市場ポジション分析

図96 企業/競合分類

図97 戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/