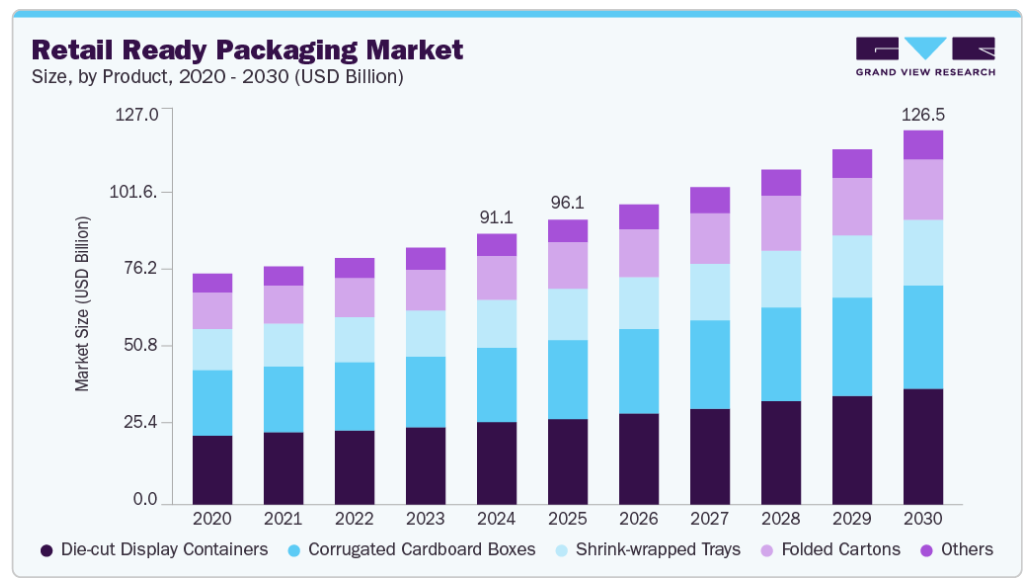

市場規模と予測

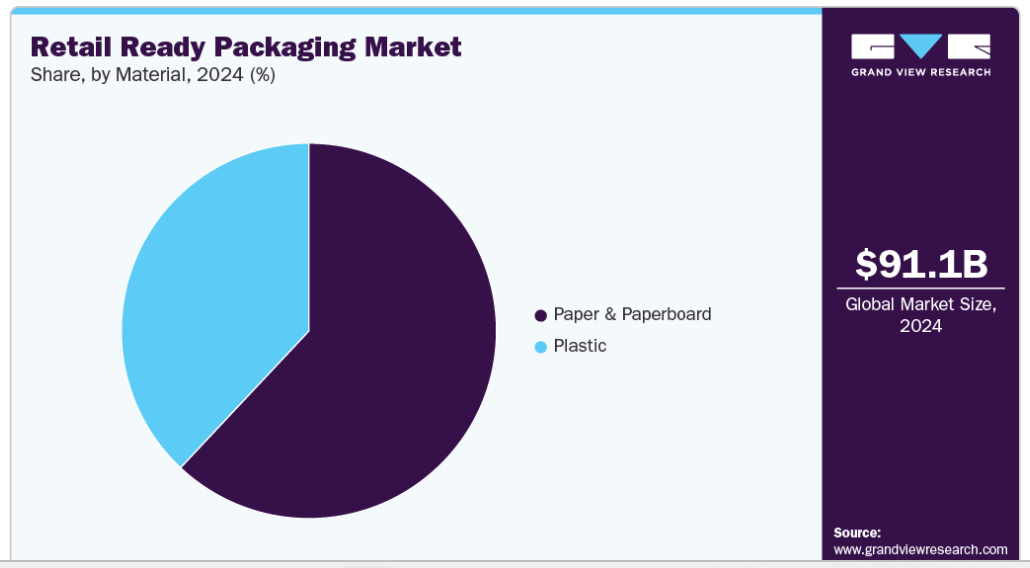

- 2024年の売上高 911億1,000万米ドル

- 2030年予測市場規模 1,265億米ドル

- CAGR (2025-2030): 5.6%

- アジア太平洋: 2024年の最大市場

消費財、食品・飲料、電子機器、パーソナルケア・化粧品業界における競争の激化は、これらの産業で事業を展開するエンドユースプレーヤーを小売対応包装の開発に駆り立てています。

特に、商品陳列、在庫管理、余った包装の廃棄などの作業にかかる人件費が挙げられます。これらのコストは、製品をトラックから直接棚に運ぶことで削減することができます。小売対応包装はこのアプローチをサポートし、運営経費の削減を支援し、小売業者の間で好ましい選択肢となっています。

電子商取引産業の急成長と食品・飲料部門からの 需要の高まりが、小売対応包装業界を前進させて います。オンライン小売業者や食料品チェーンは、製品の視認性を向上させ、取り扱い時間を短縮し、開封体験を向上させる包装ソリューションを求めています。食品・飲料企業は、より迅速な棚補充とより良い製品陳列を確実にするため、ますますこれらのフォーマットを採用するようになっています。小売対応包装はサプライチェーンの効率化をサポートし、混雑した市場においてブランドを際立たせるため、現代の小売およびロジスティクス戦略にとって不可欠な要素となっています。

包装設計と材料における革新が、小売対応包装市場の成長を大きく後押ししています。先進的なデザインは、製品保護、扱いやすさ、棚への陳列を改善し、進化する小売業者と消費者の要求に応えます。さらに、エコフレンドリー、リサイクル可能、生分解性包装材料への嗜好の高まりは、持続可能性がブランドと消費者の優先事項になるにつれて、市場トレンドを形成しています。これらの環境に配慮したソリューションは、廃棄物や二酸化炭素排出量を削減し、世界的な規制や消費者の期待に応えることで、様々な産業で小売対応包装の採用を加速しています。2025年4月、Stora Ensoは次世代折りたたみ板紙「Performa Nova」を発売しました。これは、再生可能、リサイクル可能、かつ効率的に使用できるように設計された食品包装用の高歩留まり、高性能の折りたたみ板紙で、乾燥食品、冷凍食品、チルド食品、チョコレート、菓子などに使用されています。

市場の集中度と特徴

市場の成長段階は中程度で、成長ペースは加速しています。主要な産業参加者による継続的な取り組みにより、イノベーション、持続可能性、コラボレーションが促進され、市場のシナリオは断片化されています。DS SmithやSmurfit Kappaのような企業は、モノマテリアルラップやリサイクル可能な板紙トレーといったエコフレンドリーなソリューションを導入し、プラスチック廃棄物の削減やブランディング機会の強化を図っています。TescoやOcadoのような小売業者は、詰め替え可能で再利用可能な包装モデルを開拓し、使い捨てプラスチックを最小限に抑え、消費者の関心を高めることを目指しています。2024年5月、Graphic Packaging Internationalはイギリスの小売業者Morrisonsと提携し、プライベートブランドのステーキシリーズに世界初の写真印刷プレスボードトレイを導入しました。

世界の小売対応包装産業は、持続可能性、機能性、消費者エンゲージメントにおいて大きな進歩をもたらす高度なイノベーションを特徴としています。最先端の素材とエコフレンドリーなデザインは、製品保護を強化しながら廃棄物を削減します。革新的な包装は、小売業者にとって棚へのアピールを向上させ、取り扱いを簡素化し、業務効率を高めます。さらに、QRコードやスマートラベリングなどのデジタル技術を統合することで、インタラクティブな体験が生まれ、ブランド・ロイヤルティが高まります。

2023年6月、DSスミスは循環経済をサポートするために設計された持続可能で革新的なシェルフレディ包装ソリューションであるDDラップを発表しました。このエコフレンドリーな包装は、資源使用量の削減と廃棄物の最小化に重点を置いています。

製品インサイト

ダイカット・ディスプレイ容器は、製品の視認性を高め、包装廃棄物を削減するカスタムフィット設計により、2024年の売上シェア30.0%で市場を支配。段ボールシートから型抜きされた容器は、サイズ、形状、ブランディングの可能性において卓越した汎用性を提供します。効率的な保管、最小限のテープ使用、棚の配置のしやすさにより、高い費用対効果を発揮します。小売業者は、保護包装として、また魅力的な店内ディスプレイとしてその能力を高く評価しており、食品、飲料、パーソナルケア、家庭用製品の各分野で広く採用されています。

折りたたみカートン分野は、その持続可能性、汎用性、費用対効果の高さから、予測期間中にCAGR 6.2%の大幅な成長が見込まれています。軽量でありながら頑丈なデザインは、優れた製品保護を提供しながら輸送コストを削減します。高品質な印刷機能により、鮮やかなブランディングと製品情報が可能になり、棚へのアピールと消費者の関心を高めます。食品・飲料、パーソナルケア、製薬産業からの需要の高まりが成長を後押ししています。

シュリンク包装トレイは、段ボールトレイをシュリンクフィルムで包んだものです。この種類の小売用包装は、フルケース包装に比べて経済的です。また、製品の視認性が高いため、小売業者は在庫を陳列することができます。グラノーラバー、ヒマワリの種、クラッカー、1人前のミニクッキー、飲料などのスナック製品は、瓶やボトルなどの硬い容器に詰められます。これらの製品は、一次包装をシュリンク包装トレイで包むことにより、さらに二次的な保護が施されます。トレーの機能は、一次包装の傷みやすい部分を保護することであり、シュリンクフィルムは流通中に製品を固定するのに役立ちます。

段ボール箱は、バルク製品を封入する小売用包装に使用されます。食用油のジェリー缶や粉末洗剤のパウチを封入することがよくあります。種類は通常、レギュラースロットタイプ(RSC)です。段ボール箱は強度に優れ、重量比も良好です。段ボール箱は、特定のサイズの製品に合わせてカスタマイズすることができ、さまざまなサイズがあります。BフルートとEフルートの二重構造の壁は、取り扱い、輸送、環境への影響から商品を保護します。製品の保護は、小売に適した包装においても重要な役割を果たします。外装包装の破損は、購入者の購買決定に影響を与える可能性があります。したがって、段ボール箱の強度と耐久性は、小売対応包装市場での需要に貢献することができます。

素材の洞察

紙・板紙分野は、汎用性、費用対効果、持続可能性に後押しされ、2024年に最大の収益シェアを占めました。これらの材料は、優れた印刷性、軽量構造、容易なカスタマイズを提供し、多様な小売環境に適しています。板紙材料のリサイクルが容易で、取り扱いが最小限で済み、持続可能な調達方法であることから、小売向けの包装ソリューションとして理想的な選択肢となっています。エコフレンドリーなオプションに対する消費者の嗜好の高まりと、効率的な棚対応フォーマットに対する小売業者の需要は、このセグメントをさらに後押ししています。

食品、飲料、パーソナルケア分野での強力な採用が引き続き市場の優位性を牽引しています。2024年10月、ヴィジーはオーストラリアのクイーンズランド州ヘマントに1億7500万豪ドルの段ボール箱工場を新設。1日最大100万箱の生産が可能なこの工場は、主に食品・飲料メーカーに包装を供給する予定です。

プラスチックセグメントは、優れた耐久性、耐湿性、輸送や取り扱い中に製品を保護する能力により、2025年から2030年にかけて最も急成長する小売対応包装産業となる見込みです。これらの特質により、環境保護の強化が必要な品目に特に適しています。また、軽量であるため、輸送コストを削減し、棚に並べた状態での陳列をサポートします。リサイクルの課題にもかかわらず、生分解性プラスチックやリサイクル可能なプラスチックの進歩により、環境プロファイルが改善され、食品、パーソナルケア、家庭用品などの分野での採用が広がっています。実用的で弾力性のある包装ソリューションへの需要が、この分野の成長を引き続き後押ししています。

アプリケーションの洞察

食品・飲料分野は、効率的で保護性が高く、視覚に訴える包装ソリューションへの絶え間ないニーズにより、2024年に最大の市場シェアを占めました。小売対応包装は迅速な棚補充をサポートし、製品の視認性を高めるため、スナック、飲料、食用油、ベーカリー製品のような回転率の高い商品に最適です。このアプローチは、小売業者の物流効率を高め、メーカーのブランド・アイデンティティを強化します。

医薬品分野は、世界的な売上の増加と一般用医薬品需要の増加に後押しされ、予測期間中に最も速いCAGRで成長すると予測されています。小売対応包装により、薬剤師は薬剤を素早く見つけて整理することができ、小売環境における業務効率が向上します。製薬会社は、競争の激しい産業において、ブランドの認知度を高め、製品を差別化するためにこの包装に注目しています。

地域別洞察

北米の小売対応包装市場は、若年人口の増加、可処分所得の増加、旺盛な購買力に牽引され、2025年から2030年にかけて年平均成長率5.9%の大幅な伸びが見込まれています。Walmart、Target、Home Depotなどの大手小売業者が積極的に店舗網を拡大していることが、効率的な小売対応包装ソリューションの需要を後押ししています。また、International Paper社やSmurfit Kappa社などの定評ある包装メーカーが、革新的な製品を提供することでこの成長を支えています。

米国の小売対応包装市場の動向

ブランド差別化のためのカスタマイズとeコマースの急増により、米国の小売対応包装市場が2024年に最大のシェアを占めました。ブランドは、棚のアピールを強化し、強力なビジュアルアイデンティティを作成し、競争の激しい小売環境で目立つことができるように、カスタマイズされた包装ソリューションを採用することが増えています。さらに、オンラインショッピングは、製品の保護を確実にし、取り扱いを容易にし、魅力的な開封体験を提供する包装の必要性を高めています。

ヨーロッパの小売対応包装市場の動向

ヨーロッパの小売対応包装市場は、持続可能性への取り組みとスマート包装技術の統合により、予測期間中に大幅な拡大が見込まれています。環境規制の高まりとエコフレンドリー素材に対する消費者の嗜好が、メーカーにリサイクル可能な生分解性包装ソリューションの採用を促しています。2024年6月、Smurfit Kappaは東ヨーロッパでのプレゼンスを強化するため、ブルガリアのシュメンにあるバッグインボックス包装施設であるArtemis Limitedを買収しました。この買収は、顧客基盤を拡大し、バッグインボックス分野における技術革新と製品提供を強化することを目的としています。

アジア太平洋地域の小売包装市場の動向

アジア太平洋地域の小売包装市場は、2024年に36.8%という最大の収益シェアを占め、急速な都市化と技術進歩に起因。都市人口の増加により、特にペースの速い大都市圏では、効率的な小売業態や便利な包装ソリューションに対する需要が高まっています。自動化、スマートラベリング、デジタル印刷などの技術革新は、サプライチェーンの効率と製品の差別化を強化します。小売業者とメーカーは、利便性、持続可能性、視覚的アピールに対する消費者の期待に応えるため、こうした進歩を活用しています。都市の成長と技術革新の相乗効果により、この地域は新たなビジネスチャンスを生み出し、小売包装拡大の主要拠点として位置づけられています。例えば、2024年7月、モンディは持続可能な包装ラインに新たにFlexiBag Reinforcedを導入しました。この革新的な製品ラインは、機械的特性を強化したリサイクル可能なモノPEベースのプラスチック袋を特徴としています。

中国の小売対応包装市場の動向

中国の小売対応包装市場は、オンラインショッピングの急速な台頭と相まって、カスタマイズとブランディングの取り組みが牽引し、2024年の地域市場で最大のシェアを占めました。企業は、ブランドアイデンティティを強化し、競争の激しい市場で消費者の嗜好にアピールするために、カスタマイズされた包装をますます活用するようになっています。急成長する電子商取引分野では、輸送中の製品の安全性を確保し、箱から取り出す体験を向上させ、ラストワンマイルの配送を簡素化する包装が求められています。

主要小売包装企業の洞察

小売包装業界の主要企業には、International Paper、Mondi、Smurfit Westrock、Green Bay Packaging Inc.、DS Smith、Weedon Group Ltd.などがあります。

- Smurfit WestRock社は、段ボール箱、消費者包装、Bag-in-Boxシステム、POSディスプレイ、オートメーションサービスなど、持続可能な包装ソリューションを提供。食品、飲料、eコマース、消費財など幅広い分野にサービスを提供しています。

- Green Bay Packaging Inc.は、持続可能なカスタム包装ソリューションに特化した垂直統合型メーカーです。同社の包装剤には、段ボール箱、紙器、コーティングラベル製品、小売対応パッケージなどがあります。

小売包装の主要企業

小売包装市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、産業トレンドを決定します。

-

- International Paper

- Mondi

- Smurfit Westrock

- Green Bay Packaging Inc.

- DS Smith

- Weedon Group Ltd

- Vanguard Packaging, LLC

- Graphic Packaging International, LLC

- The Cardboard Box Company

- BoxesIndia

- STI – Gustav Stabernack GmbH

- Bennett

- WestRock Company

- Abbe

最近の動き

- 2024年8月、Smurfit WestrockはWoodforde’sのために、スーパーマーケットの混雑した棚で目立ち、水濡れに強く、繰り返し購入されるように設計された棚対応ビール箱を作成しました。

世界のリテール対応包装市場のレポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界の小売準備包装市場レポートを製品、材料、用途、地域に基づいてセグメント化しています:

- 製品の展望(売上高、10億米ドル、2018年〜2030年)

- ダイカット陳列容器

- 段ボール箱

- シュリンク包装トレイ

- 折り畳みカートン

- その他

- 素材の展望(売上高、10億米ドル、2018~2030年)

- プラスチック

- 紙・板紙

- 用途の展望(売上高、10億米ドル、2018~2030年)

- 食品・飲料

- 医薬品

- 電子機器

- パーソナルケア&化粧品

- その他

- 地域別展望(売上高、10億米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 小売向け包装市場の変数、動向、範囲

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業の課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. 小売向け包装市場 製品推定と動向分析

4.1. 製品セグメントダッシュボード

4.2. リテール対応包装市場: 製品動向分析と市場シェア、2024年および2030年

4.3. ダイカットディスプレイ容器

4.3.1. ダイカットディスプレイ容器市場の売上高推計と予測、2018年〜2030年 (億米ドル)

4.4. 段ボール箱

4.4.1. 段ボール箱市場の売上高推定と予測、2018〜2030年(USD Billion)

4.5. シュリンクトレー

4.5.1. シュリンク包装トレー市場の売上高推定と予測、2018年〜2030年(USD Billion)

4.6. 折り畳みカートン

4.6.1. 折り畳みカートンの市場収益予測及び予測、2018年~2030年(USD Billion)

4.7. その他

4.7.1. その他市場の売上高推計と予測、2018年~2030年(USD Billion)

第5章. 小売向け包装市場 材料の推定と動向分析

5.1. 素材セグメントダッシュボード

5.2. リテール対応包装市場: 素材の動向分析と市場シェア、2024年および2030年

5.3. プラスチック

5.3.1. プラスチック市場の収益予測および予測、2018年~2030年 (億米ドル)

5.4. 紙・板紙

5.4.1. 紙・板紙市場の売上高推計と予測、2018~2030年(USD Billion)

第6章. 小売向け包装市場 用途別推定と動向分析

6.1. アプリケーションセグメントダッシュボード

6.2. リテール対応包装市場: アプリケーション動向分析と市場シェア、2024年および2030年

6.3. 食品と飲料

6.3.1. 食品・飲料市場の収益予測および予測、2018年〜2030年 (億米ドル)

6.4. 医薬品

6.4.1. 医薬品市場の収益予測および予測、2018〜2030年(10億米ドル)

6.5. 電子機器

6.5.1. 電子機器市場の売上高推計と予測、2018〜2030年(USD Billion)

6.6. パーソナルケアと化粧品

6.6.1. パーソナルケア&化粧品市場の売上高推計と予測、2018〜2030年(USD Billion)

6.7. その他

6.7.1. その他市場の売上高推計と予測、2018年〜2030年(USD Billion)

第7章. 小売向け包装市場 地域別推定と動向分析

7.1. 地域別動向分析と市場シェア、2024年および2030年

7.2. 北米

7.2.1. 北米の小売向け包装市場の推定と予測、2018年〜2030年 (億米ドル)

7.2.2. 米国

7.2.2.1. 主要国の動向

7.2.2.2. 米国の小売向け包装市場の推定と予測、2018年~2030年 (10億米ドル)

7.2.3. カナダ

7.2.3.1. 主要国の動向

7.2.3.2. カナダの小売向け包装市場の推定と予測、2018年~2030年 (10億米ドル)

7.2.4. メキシコ

7.2.4.1. 主要国の動向

7.2.4.2. メキシコの小売準備包装市場の推定と予測、2018年~2030年 (10億米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパのリテール対応包装市場の推定と予測、2018年〜2030年 (10億米ドル)

7.3.2. 英国

7.3.2.1. 主要国の動向

7.3.2.2. イギリスの小売向け包装市場の推定と予測、2018年~2030年 (10億米ドル)

7.3.3. ドイツ

7.3.3.1. 主要国の動向

7.3.3.2. ドイツの小売向け包装市場の推定と予測、2018年~2030年 (億米ドル)

7.3.4. フランス

7.3.4.1. 主要国の動向

7.3.4.2. フランスの小売向け包装市場の推定と予測、2018年~2030年 (億米ドル)

7.3.5. イタリア

7.3.5.1. 主要国の動向

7.3.5.2. イタリアの小売向け包装市場の推定と予測、2018年~2030年 (億米ドル)

7.3.6. スペイン

7.3.6.1. 主要国の動向

7.3.6.2. スペインの小売向け包装市場の推定と予測、2018年~2030年 (10億米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域の小売準備包装市場の推定と予測、2018年~2030年 (億米ドル)

7.4.2. 中国

7.4.2.1. 主要国の動向

7.4.2.2. 中国の小売向け包装市場の推定と予測、2018年~2030年 (億米ドル)

7.4.3. インド

7.4.3.1. 主要国の動向

7.4.3.2. インドの小売向け包装市場の推定と予測、2018年~2030年 (10億米ドル)

7.4.4. 日本

7.4.4.1. 主要国の動向

7.4.4.2. 日本の小売向け包装市場の推定と予測、2018年〜2030年 (億米ドル)

7.4.5. 韓国

7.4.5.1. 主要国の動向

7.4.5.2. 韓国の小売向け包装市場の推定と予測、2018年~2030年 (億米ドル)

7.4.6. オーストラリア

7.4.6.1. 主要国の動向

7.4.6.2. オーストラリアの小売向け包装市場の推定と予測、2018年~2030年 (10億米ドル)

7.5. 南米アメリカ

7.5.1. 南米の小売準備包装市場の推定と予測、2018年〜2030年 (億米ドル)

7.5.2. ブラジル

7.5.2.1. 主要国の動向

7.5.2.2. ブラジルの小売向け包装市場の推定と予測、2018年~2030年 (億米ドル)

7.5.3. アルゼンチン

7.5.3.1. 主要国の動向

7.5.3.2. アルゼンチンの小売向け包装市場の推定と予測、2018年~2030年 (10億米ドル)

7.6. 中東&アフリカ

7.6.1. 中東&アフリカの小売向け包装市場の推定と予測、2018年~2030年 (10億米ドル)

7.6.2. 南アフリカ

7.6.2.1. 主要国の動向

7.6.2.2. 南アフリカの小売向け包装市場の推定と予測、2018年~2030年 (10億米ドル)

7.6.3. サウジアラビア

7.6.3.1. 主要国の動向

7.6.3.2. サウジアラビアの小売向け包装市場の推定と予測、2018年~2030年 (億米ドル)

7.6.4. アラブ首長国連邦

7.6.4.1. 主要国の動向

7.6.4.2. UAEの小売向け包装市場の推定と予測、2018年~2030年 (10億米ドル)

第8章. 小売向けレディ包装市場 – 競争環境

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. 企業分類

8.3. 企業ヒートマップ

8.4. ポジション分析、2024年

8.5. 戦略マッピング

8.5.1. 事業拡大

8.5.2. 合併と買収

8.5.3. 提携・協力

8.5.4. 新製品の上市

8.5.5. 研究開発

8.6. 企業プロフィール

8.6.1. インターナショナルペーパー

8.6.1.1. 参加企業の概要

8.6.1.2. 業績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 最近の動向

8.6.2. モンディ

8.6.2.1. 参加企業の概要

8.6.2.2. 業績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 最近の動向

8.6.3. スマーフィット・ウエストロック

8.6.3.1. 参加企業の概要

8.6.3.2. 業績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 最近の動向

8.6.4. グリーンベイ・パッケージング社

8.6.4.1. 参加企業の概要

8.6.4.2. 業績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 最近の動向

8.6.5. DSスミス

8.6.5.1. 参加企業の概要

8.6.5.2. 業績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 最近の動向

8.6.6. ウィードン・グループ・リミテッド

8.6.6.1. 参加企業の概要

8.6.6.2. 業績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 最近の動向

8.6.7. ヴァンガード・パッケージング LLC

8.6.7.1. 参加企業の概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 最近の動向

8.6.8. グラフィック・パッケージング・インターナショナル LLC

8.6.8.1. 参加企業の概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 最近の動向

8.6.9. ダンボール・ボックス・カンパニー

8.6.9.1. 参加企業の概要

8.6.9.2. 業績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 最近の動向

8.6.10. ボックスインド

8.6.10.1. 参加企業の概要

8.6.10.2. 財務実績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 最近の動向

8.6.11. STI – グスタフ・シュターベルナック社

8.6.11.1. 参加企業の概要

8.6.11.2. 財務実績

8.6.11.3. 製品ベンチマーク

8.6.11.4. 最近の動向

8.6.12. ベネット

8.6.12.1. 参加企業の概要

8.6.12.2. 財務パフォーマンス

8.6.12.3. 製品ベンチマーク

8.6.12.4. 最近の動向

8.6.13. ウェストロック社

8.6.13.1. 参加企業の概要

8.6.13.2. 業績

8.6.13.3. 製品ベンチマーク

8.6.13.4. 最近の動向

8.6.14. アッベ

8.6.14.1. 参加企業の概要

8.6.14.2. 財務パフォーマンス

8.6.14.3. 製品ベンチマーク

8.6.14.4. 最近の動向

表一覧

表1 略語一覧

表2 小売向けレディ包装の世界市場、2018年~2030年(10億米ドル)

表3 小売向けレディ包装の世界市場:地域別推計および予測、2018年~2030年(10億米ドル)

表4 小売向けレディ包装の世界市場:製品別推計・予測、2018年〜2030年(億米ドル)

表5 小売準備包装の世界市場:素材別推定と予測:2018年〜2030年(10億米ドル)

表6 小売準備包装の世界市場:用途別推定と予測:2018年〜2030年(10億米ドル)

表7 北米小売準備包装の国別市場:2018年〜2030年(億米ドル)

表8 北米の小売準備包装市場:製品別、2018年〜2030年(億米ドル)

表9 北米の小売準備包装市場:素材別、2018年〜2030年(10億米ドル)

表10 北米の小売準備包装市場:用途別、2018年〜2030年(10億米ドル)

表11 米国の小売準備包装市場:製品別、2018年~2030年(10億米ドル)

表12 米国の小売準備包装市場:素材別、2018年~2030年(億米ドル)

表13 米国の小売準備包装市場:用途別、2018年〜2030年(10億ドル)

表14 カナダの小売準備包装市場:製品別、2018年~2030年(億米ドル)

表15 カナダの小売準備包装市場:素材別、2018年〜2030年(億米ドル)

表16 カナダの小売準備包装市場:用途別、2018年〜2030年(10億米ドル)

表17 メキシコの小売準備包装の製品別市場:2018年~2030年(億米ドル)

表18 メキシコの小売準備包装市場:素材別、2018年〜2030年(億米ドル)

表19 メキシコの小売準備包装市場:用途別、2018年~2030年(10億米ドル)

表 20 ヨーロッパの小売準備包装の国別市場:2018年~2030年(億米ドル)

表21 ヨーロッパのリテールレディパッケージング市場:製品別、2018年~2030年(10億米ドル)

表22 ヨーロッパの小売準備包装市場:素材別、2018年〜2030年(億米ドル)

表23 ヨーロッパの小売準備包装市場:用途別、2018年〜2030年(10億米ドル)

表24 英国リテールレディパッケージング市場:製品別、2018年~2030年(USD Billion)

表25 英国小売準備包装市場:素材別、2018年~2030年(10億米ドル)

表26 イギリスの小売準備包装市場:用途別、2018年~2030年(億米ドル)

表27 ドイツの小売準備包装市場:製品別、2018年~2030年(億米ドル)

表28 ドイツの小売準備包装市場:素材別、2018年〜2030年(億米ドル)

表29 ドイツの小売準備包装市場:用途別、2018年〜2030年(USD Billion)

表30 フランスの小売準備包装市場:製品別、2018年~2030年(USD Billion)

表31 フランスの小売準備包装市場:素材別、2018年〜2030年(億米ドル)

表32 フランスの小売準備包装市場の用途別市場:2018年~2030年(USD Billion)

表33 イタリアのリテール対応包装の製品別市場:2018年〜2030年(USD Billion)

表34 イタリアのリテール対応包装の素材別市場:2018年〜2030年(USD Billion)

表35 イタリアのリテール対応包装の用途別市場:2018年〜2030年(USD Billion)

表36 スペインのリテール対応包装の製品別市場:2018年~2030年(USD Billion)

表37 スペインのリテール対応包装の素材別市場:2018年~2030年(USD Billion)

表38 スペインの小売準備包装市場:用途別、2018年〜2030年(USD Billion)

表39 アジア太平洋地域の小売準備包装の国別市場:2018年〜2030年(億米ドル)

表40 アジア太平洋地域の小売準備包装の製品別市場:2018年~2030年(10億米ドル)

表41 アジア太平洋地域の小売準備包装市場:素材別、2018年〜2030年(10億米ドル)

表42 アジア太平洋地域の小売準備包装市場:用途別、2018年〜2030年(10億米ドル)

表43 中国の小売準備包装市場:製品別、2018年~2030年(10億米ドル)

表44 中国の小売準備包装市場:素材別、2018年〜2030年(10億米ドル)

表45 中国の小売準備包装市場:用途別、2018年〜2030年(10億米ドル)

表46 インドの小売準備包装市場:製品別、2018年〜2030年(10億米ドル)

表47 インドの小売準備包装市場:素材別、2018年〜2030年(億米ドル)

表48 インドの小売準備包装市場:用途別、2018年〜2030年(USD Billion)

表49 日本のリテール対応包装の製品別市場:2018年~2030年(億米ドル)

表50 日本のリテール対応包装の素材別市場:2018年〜2030年(億米ドル)

表51 日本リテールレディパッケージング市場:用途別、2018年〜2030年(USD Billion)

表52 韓国のリテールレディパッケージング市場:製品別、2018年~2030年(USD Billion)

表53 韓国のリテールレディパッケージング市場:素材別、2018年~2030年(USD Billion)

表54 韓国の小売準備包装市場:用途別、2018年~2030年(10億米ドル)

表55 オーストラリアの小売準備包装市場:製品別、2018年~2030年(10億米ドル)

表56 オーストラリアの小売準備包装市場:素材別、2018年~2030年(10億米ドル)

表57 オーストラリアの小売準備包装市場:用途別、2018年〜2030年(10億米ドル)

表58 南米小売準備包装の国別市場:2018年〜2030年(億米ドル)

表59 中南米のリテールレディパッケージング市場:製品別、2018年~2030年(10億米ドル)

表60 中南米の小売準備包装市場:素材別、2018年〜2030年(10億米ドル)

表61 中南米の小売準備包装市場:用途別、2018年〜2030年(10億米ドル)

表62 ブラジルの小売準備包装市場:製品別、2018年~2030年(10億米ドル)

表63 ブラジルの小売準備包装市場:素材別、2018年~2030年(10億米ドル)

表64 ブラジルの小売準備包装市場:用途別、2018年~2030年(USD Billion)

表65 アルゼンチンのリテール対応包装の製品別市場:2018年~2030年(USD Billion)

表66 アルゼンチンのリテール対応包装の素材別市場:2018年~2030年(USD Billion)

表67 アルゼンチンの小売準備包装の用途別市場:2018年~2030年(USD Billion)

表68 中東・アフリカ小売準備包装の国別市場:2018年~2030年(10億米ドル)

表69 中東・アフリカのリテールレディパッケージング市場:製品別、2018年~2030年(10億米ドル)

表70 中東・アフリカのリテールレディパッケージング市場:素材別、2018年~2030年(億米ドル)

表71 中東・アフリカ小売準備包装市場:用途別:2018年〜2030年(10億米ドル)

表72 南アフリカのリテールレディパッケージング市場:製品別、2018年~2030年(USD Billion)

表73 南アフリカの小売準備包装市場:素材別、2018年〜2030年(USD Billion)

表 74 南アフリカの小売準備包装の用途別市場:2018~2030 (億米ドル)

表 75 サウジアラビアの小売準備包装市場:製品別、2018 – 2030 (億米ドル)

表76 サウジアラビアの小売準備包装市場:素材別、2018年~2030年(USD Billion)

表77 サウジアラビアの小売準備包装市場:用途別、2018 – 2030 (億米ドル)

表78 UAEリテール対応包装の製品別市場:2018年~2030年(億米ドル)

表79 UAEリテール対応包装の素材別市場:2018年~2030年(USD Billion)

表80 UAEリテール対応包装の用途別市場:2018年~2030年(USD Billion)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報調達

図7 市場形成と検証

図8 データ検証・公開

図9 市場セグメンテーションとスコープ

図10 小売向け包装市場のスナップショット

図11 セグメント別スナップショット(1/2)

図12 セグメント別スナップショット(1/2)

図13 競争環境スナップショット

図14 親市場の展望

図15 小売向け包装市場の金額、2024年(10億米ドル)

図16 小売向けレディ包装市場:バリューチェーン分析

図17 小売向けレディ包装市場:市場動向

図18 小売向けレディ包装市場 – PORTERの分析

図19 小売向けレディ包装市場 – PESTEL分析

図20 小売向けレディ包装市場の予測:製品別 主要なポイント

図21 小売向けレディ包装市場のシェア:製品別、2024年および2030年

図22 ダイカットディスプレイ容器市場の推定と予測、2018年~2030年(10億米ドル)

図23 段ボール箱市場の推定と予測、2018年~2030年(10億米ドル)

図24 シュリンク包装トレー市場の推定と予測、2018年~2030年(10億米ドル)

図25 折り畳みカートンの市場推定と予測、2018年~2030年(USD Billion)

図26 その他の市場の推定と予測、2018年~2030年(10億米ドル)

図27 小売向け包装市場の推定と予測、素材別 主要なポイント

図28 小売向けレディ包装市場のシェア:素材別、2024年〜2030年

図29 プラスチック市場の推定と予測、2018年~2030年(10億米ドル)

図30 紙・板紙市場の推定と予測、2018年〜2030年(10億米ドル)

図31 小売向け包装市場の推定と予測、用途別 主要課題

図32 小売向けレディ包装市場のシェア:用途別、2024年および2030年

図33 食品・飲料市場の推定と予測、2018年~2030年(10億米ドル)

図34 医薬品市場の推定と予測、2018年~2030年(10億米ドル)

図35 電子市場の推定と予測、2018年~2030年(10億米ドル)

図36 パーソナルケア&化粧品市場の推定と予測、2018年〜2030年(10億米ドル)

図37 その他市場の推定と予測、2018年~2030年(10億米ドル)

図38 小売向けレディ包装市場の地域別売上高、2024年〜2030年(10億米ドル)

図39 北米小売包装市場の推定と予測、2018年~2030年(10億米ドル)

図40 米国の小売準備包装市場の推定と予測、2018年~2030年(10億米ドル)

図41 カナダの小売準備包装市場の推定と予測、2018年~2030年(10億米ドル)

図42 メキシコの小売準備包装市場の推定と予測、2018年~2030年(10億米ドル)

図43 ヨーロッパのリテール対応包装市場の推定と予測、2018年~2030年(10億米ドル)

図44 イギリスの小売準備包装市場の推定と予測、2018年〜2030年(USD Billion)

図45 ドイツの小売準備包装市場の推定と予測、2018年~2030年(10億米ドル)

図46 フランスの小売準備包装市場の推定と予測、2018年~2030年(10億米ドル)

図47 イタリアの小売準備包装市場の推定と予測、2018年〜2030年(USD Billion)

図48 スペイン小売包装市場の推定と予測、2018年~2030年(10億米ドル)

図49 アジア太平洋地域の小売準備包装市場の推定と予測、2018年〜2030年(10億米ドル)

図50 中国小売包装市場の推定と予測、2018年〜2030年(10億米ドル)

図51 インド小売包装市場の推定と予測、2018年〜2030年(10億米ドル)

図52 日本のリテール対応包装市場の推定と予測、2018年〜2030年(10億米ドル)

図53 韓国小売準備包装市場の推定と予測、2018年〜2030年(10億米ドル)

図54 オーストラリアの小売準備包装市場の推定と予測、2018年~2030年(10億米ドル)

図55 南米小売包装市場の推定と予測、2018年~2030年(10億米ドル)

図56 ブラジル小売準備包装市場の推定と予測、2018年~2030年(10億米ドル)

図57 アルゼンチン小売包装市場の推定と予測、2018年~2030年(10億米ドル)

図58 中東・アフリカ小売準備包装市場の推定と予測、2018年~2030年(10億米ドル)

図59 南アフリカの小売準備包装市場の推定と予測、2018年~2030年(10億米ドル)

図60 サウジアラビアの小売準備包装市場の推定と予測、2018年~2030年(億米ドル)

図61 アラブ首長国連邦の小売準備包装市場の推定と予測、2018年~2030年(USD Billion)

図62 主要企業の分類

図63 各社の市場ポジショニング

図64 戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/