主要な市場動向と分析

- 北米の硬性内視鏡市場は2024年に世界市場をリードし、40.69%という最大の収益シェアを占めました。

- 米国は2024年、北米地域における硬性内視鏡市場を牽引しました。

- 製品別では、硬性腹腔鏡セグメントが2024年に28.61%という最大の収益シェアを獲得し、市場をリードしました。

- 視野角セグメントにおいては、30°セグメントが2024年に最大の収益シェアを占めました。

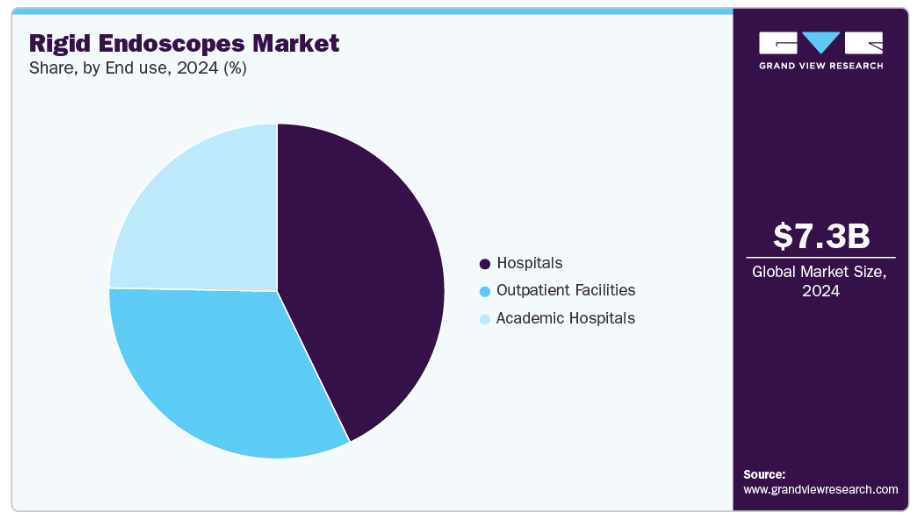

- 最終用途セグメントでは、2024年に病院セグメントが最大の収益シェアを占めました。

市場規模と予測

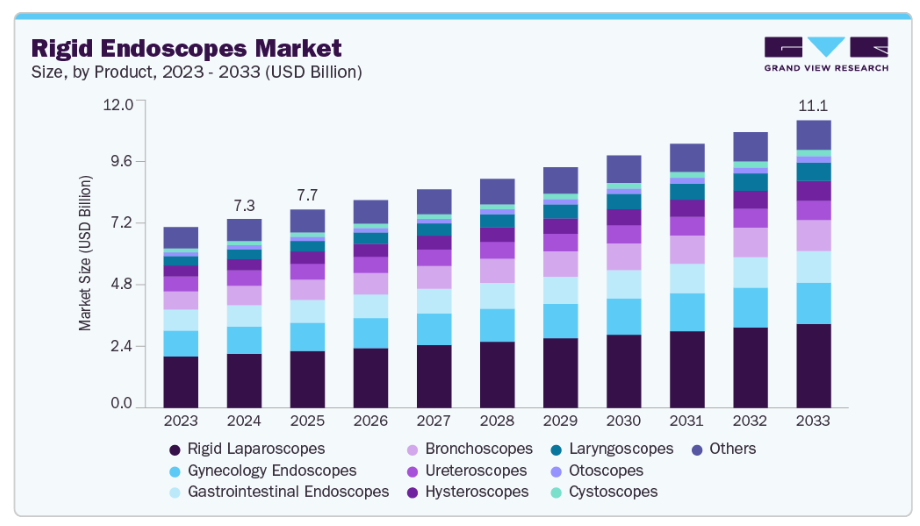

- 2024年市場規模:73億1,000万米ドル

- 2033年予測市場規模:111億1,000万米ドル

- CAGR(2025-2033年):4.74%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が速い市場

例えば、米国癌協会が発表した「2023年癌進捗報告書」によりますと、2023年には米国で約1,958,310件の新規癌症例が診断され、609,820名が癌により亡くなられました。予測によれば、2040年までに新規がん症例数は230万件に達する可能性があります。世界的にがんの有病率が増加する中、効果的な診断・治療手順への需要が高まっています。内視鏡は、様々な形態のがんを正確に診断・病期分類・治療するための低侵襲オプションを提供する上で重要な役割を果たしています。

世界的にがん罹患率とがん関連死亡率が上昇していることが、市場を牽引する要因の一つと見込まれています。例えば、米国がん協会が発表した「2023年がん進捗報告書」によると、2023年には米国で約1,958,310件の新規がん症例が診断され、609,820名ががんにより亡くなられました。予測によれば、2040年までに新規がん症例数は230万件に達する可能性があります。世界的にがん罹患率が増加する中、効果的な診断・治療法の必要性が高まっています。内視鏡は、様々な形態のがんを正確に診断・病期分類・治療するための低侵襲的選択肢を提供する上で重要な役割を果たしています。

さらに、内視鏡超音波検査(EUS)や内視鏡的逆行性胆管膵管造影(ERCP)などの内視鏡検査は、消化管、肺、その他の領域における癌の検出・評価に有用です。これらの検査により、開腹手術なしに内部組織の精密な可視化、生検の採取、さらには前癌病変や早期腫瘍の除去さえ可能となります。これにより患者の予後が改善され、侵襲的な外科手術に伴う回復期間や合併症リスクが大幅に低減されます。

様々な疾患の診断・治療に小さな切開を用いる低侵襲手術(キーホール手術)は、世界的に広く受け入れられつつあります。外科医は、従来の開腹手術よりもロボット支援手術や内視鏡手術を好む傾向が強まっており、その背景には数多くの利点があります。

低侵襲手術の利点

- 術後合併症の減少:低侵襲手術は従来型の開腹手術と比較して、術後合併症のリスクを大幅に低減します。切開部が小さいため、感染やその他の手術合併症の可能性が減少します。

- 入院期間と回復時間の短縮:低侵襲手術を受けた患者様は、一般的に入院期間が短く、回復が早くなります。これにより患者様の快適性が向上し、医療施設への負担も軽減されます。

- 出血量の減少:これらの手術は術中の出血量が少なく、患者の安全と回復にとって極めて重要です。

- 経済的実現可能性:低侵襲手術は開腹手術よりも費用対効果が高い場合が多くあります。入院期間の短縮と回復の迅速化により、医療全体のコストが削減され、これらの手術は経済的に実現可能な選択肢となります。

硬性内視鏡市場では、FDA承認件数の大幅な増加と新製品の発売が相次いでいます。これは医療技術の進歩と低侵襲手術への需要増加によるものです。さらに、画像技術の革新が新製品発売の潮流を促進し、診断・治療プロセスの精度と効果を高めています。新製品の登場により医療提供者の選択肢が広がり、患者の治療成果が向上するとともに、市場における競争が活発化しています。したがって、メーカー各社は急速に進化するこの分野で優位性を維持するため、研究開発の取り組みを強化しています。

こうした進歩は市場における重要な変化を示しており、FDA承認件数と製品発売数の増加が患者の安全性を向上させ、市場成長を牽引しています。病院、腫瘍専門クリニック、がんセンターなどの医療施設の増加に伴い、硬性内視鏡の需要が高まっており、これが市場成長を促進すると予想されます。病院施設数の増加に伴い、病院で実施される内視鏡検査の数も増加しています。米国、英国、イタリア、スペイン、中国、インド、ブラジル、南アフリカ、アラブ首長国連邦を含むほとんどの国で病院数は増加傾向にあります。米国病院協会によれば、2024年時点で米国には6,120の病院が存在します。同様に、2021年時点のカナダの病院数は1,300でした。欧州連合(EU)には約15,000の病院が存在します。さらに、英国では2023年8月時点で1,148の病院が確認されています。

加えて、造影剤注入を必要とせずに消化器病変の検出を可能にする可視化コンポーネントや画像強化技術など、内視鏡装置における近年の技術進歩により、病院・診断センター・クリニックにおけるこれらの装置への需要が高まり、市場成長を促進しております。例えば、2022年9月にはオリンパス株式会社が、様々な内視鏡分野の外科医や医療従事者のニーズに応える手術用可視化プラットフォーム「VISERA ELITE III」を発表しました。このプラットフォームは複数の画像モダリティを提供し、腹腔鏡下胆嚢摘出術や腹腔鏡下結腸切除術などの低侵襲手術を可能にします。VISERA ELITE IIIは中東アフリカ、ヨーロッパ、オセアニア、アジア、日本においてご利用いただけます。

市場の集中度と特性

硬性内視鏡産業における革新の度合いは中程度であり、光学的な明瞭さ、照明、設計上のエルゴノミクスにおける漸進的な進歩が特徴です。高精細・4K映像化、強化された蛍光イメージング、デジタル画像処理システムとの統合といった開発により、診断および手術の精度は着実に向上しています。光学技術者とソフトウェア専門家の協働により、視認性の向上とリアルタイム画像補正が実現されています。しかしながら、高コストな装置価格、滅菌処理の課題、既存手術ワークフローへのシームレスな統合の必要性などにより、普及には一定の制限があります。

硬性内視鏡産業における合併・買収活動は中程度であり、主に光学エンジニアリング、画像強化技術、低侵襲器具分野の専門性を有する企業を対象としています。これらの戦略的動きは、製品ポートフォリオの強化、イノベーションの加速、グローバル市場での存在感拡大を目的としています。直接買収に加え、大手メーカーは中小技術企業とのライセンス契約や共同開発契約を積極的に推進しており、これにより新技術を本格的な統合前に検証可能となり、着実かつ戦略的に管理された成長経路を確保しています。

規制枠組みは硬性内視鏡市場に大きな影響を与えます。患者の安全と機器の信頼性を確保するため、滅菌プロトコル、光学性能、生体適合性、機械的耐久性には厳格な基準が適用されます。FDA、CE、ISO認証などの地域・国際規制への準拠は、製品開発サイクルに複雑性、コスト、時間を追加します。堅牢な規制対応ノウハウと確立されたグローバル品質管理システムを有する企業は、製品承認の効率化、市場参入の加速、多様な医療市場における一貫したコンプライアンス維持が可能となるため、競争優位性を保持しています。

硬性内視鏡市場における製品拡充は緩やかなペースで進んでおり、主に製品ラインの漸進的な多様化と先進的な可視化技術との統合が牽引しています。メーカー各社は、様々な外科専門分野に対応するため、異なる直径、長さ、視野角を備えたモデルを導入するとともに、3Dおよび4Kイメージングプラットフォームとの互換性を強化しています。多くのメーカーは、内視鏡と補完的な器具、デジタル画像システムを組み合わせたバンドルソリューションを提供し、臨床的価値の向上を図っています。コンパクトで柔軟なカメラシステムなど、ロボット技術やデジタル可視化技術における最近の革新は、応用範囲をさらに拡大し、手術の精度向上に貢献しています。

硬性内視鏡業界の地域的拡大は、アジア太平洋、ラテンアメリカ、中東の新興経済圏における低侵襲手術の普及拡大によって推進されています。主要メーカー各社は、地域での存在感を強化するため、現地生産拠点の確立、戦略的流通ネットワークの構築、外科医向けトレーニングプログラムの整備に注力しています。加えて、医療インフラへの政府投資や、発展途上地域における先進手術技術の普及拡大が市場浸透を加速させています。こうした取り組みが相まって、アクセス性の向上、技術開発の促進、そして世界的な硬性内視鏡システムの臨床的受容拡大を支えています。

製品インサイト

製品別では、2024年に28.61%という最大の収益シェアを占めた硬性腹腔鏡セグメントが市場を牽引しました。硬性腹腔鏡は標準的な腹腔鏡手術における基盤となる器具であり、低侵襲手術デバイス市場で最も支配的なセグメントの一つです。これらの高耐久性スコープは優れた画質を提供し、外科医がより小さな切開、少ない出血、より早い回復を伴う手術を実施することを可能にします。その信頼性と費用対効果の高さから、一般外科、婦人科、泌尿器科、大腸外科、肥満外科手術において標準的な器具として定着しています。このセグメントは、低侵襲手術の増加、病院による腹腔鏡インフラへの投資拡大、日帰り手術への世界的な移行を背景に持続的な成長を遂げています。光学技術(4K/HD)、LED照明、軽量スコープ設計の進歩により、ユーザー体験と手術精度が向上しています。

耳鏡セグメントは予測期間において最も高いCAGRで成長すると見込まれております。主要プレイヤーによる戦略的取り組みが市場成長を牽引しております。例えば2023年11月には、E.A.R. Customized Hearing社とスイスの技術企業BeBird社の新たな提携が耳鏡技術の進歩を浮き彫りにしました。両社は共同で、耳の検査と耳垢除去用に設計された3種類の新型コードレスデジタル耳鏡キットを発表いたしました。これらのデバイスは高解像度カメラを搭載し、鮮明なリアルタイム画像を提供することで、遠隔視察や遠隔医療アプリケーションを可能にします。これらのビデオ耳鏡の携帯性と手頃な価格は、聴覚専門家(聴覚学者、耳鼻咽喉科専門医、補聴器販売者を含む)にとって重要な革新です。この進展は、臨床効率と患者アクセシビリティを向上させる、よりコンパクトでデジタル化された接続型診断ツールへの、硬性内視鏡市場における継続的な移行を反映しています。

視野角に関する洞察

視野角別では、30°セグメントが2024年に38.88%という最大の収益シェアで市場を支配し、予測期間において最も速いCAGRで成長すると見込まれています。30°の硬性スコープは、診断および手術用硬性内視鏡において最も広く使用されている視野角です。前方視認性と側方視認性のバランスが取れており、外科医はスコープを頻繁に物理的に再配置することなく、構造物の周囲を確認できます。この柔軟性により、30°スコープは腹腔鏡手術、泌尿器科、婦人科、および一般内視鏡検査における標準的な選択肢となっています。オリンパス社製5mm 30°硬性腹腔鏡などの機器は、病院や外来診療センターで使用されています。これらは、中央構造と周辺構造の両方を同時に監視する必要がある婦人科手術(例:卵巣嚢胞摘出術、子宮内膜症治療)や一般外科手術(例:胆嚢摘出術、ヘルニア修復術)において重要な役割を果たします。

予測期間中、45°セグメントは著しいCAGRで成長すると見込まれております。45°硬性内視鏡は、高度な腹腔鏡手術、大腸直腸手術、肥満手術において普及が進んでおります。この角度により拡張斜視界が得られ、骨盤、後腹膜腔、上縦隔などの深部または複雑な解剖部位において、外科医が「角を曲がった先」を視認することが可能となります。この視認性の向上は、繊細な構造物付近や狭隘な手術野での剥離時に極めて重要です。例として、改良された光分布とグレア低減設計のオリンパス5mm 45°腹腔鏡が挙げられます。ロボット手術や胸腔鏡手術では、患者の体位や器具の頻繁な再配置を必要とせず、動的な視界調整を可能にします。長時間の手術では、可動式カメラシステムやスコープホルダーと併用されることが多くあります。

製品寸法に関する見解

製品寸法別では、2024年に4~5.9mmセグメントが29.78%の最大収益シェアで市場を牽引しました。直径4mm~5.9mmの硬性スコープは、一般外科、婦人科、泌尿器科、胸部手術において標準的に使用されます。5mm硬性腹腔鏡は、耐久性、画質、標準トロカールシステムとの互換性の最適なバランスから広く採用されています。具体例としては、オリンパスの5mm 30°および45°硬性内視鏡、ストライカーのオートクレーブ対応5mm HDスコープが挙げられます。これらのスコープは腹腔鏡下胆嚢摘出術、虫垂切除術、腎摘出術、子宮摘出術、子宮内膜症焼灼術など幅広い用途に対応し、現行の4Kシステムや蛍光ガイドシステムとの高い互換性により、手術精度と術中判断の向上に貢献しています。

2~3.9mmセグメントは予測期間において最も高いCAGRで成長すると見込まれます。このセグメントの成長は、外来診療および低侵襲診断への移行によって促進されています。婦人科領域では、携帯型タワーと互換性のある小径スコープへの需要が高まっており、移動式または遠隔診療クリニックに最適です。これらのスコープは手頃な価格であり、高い手技互換性と適度な再利用性を備えているため、安定した需要が確保されています。コスト重視の診療所が成人および小児診断用途に小型画面を好む新興市場では、販売数量の伸びが堅調です。

製品長別の動向

製品長別では、標準/長尺スコープ(30-35 cm)セグメントが2024年に36.24%の最大収益シェアで市場を支配し、予測期間中に最も高いCAGRで成長すると見込まれています。標準長スコープ(30~35cm)は、硬性内視鏡検査において最も広く使用され、臨床的に汎用性の高い器具です。一般外科、肥満外科、大腸外科、婦人科、胸部外科を含むほぼ全ての主要な腹腔鏡手術に対応します。その長さは、最適な人間工学と視認性を維持しながら、腹腔および骨盤腔への十分な到達を可能にします。具体例としては、オリンパスの33cm 5mm 30°腹腔鏡、カールストルツの30cm肥満手術用テレスコープ、および多専門分野のMISで使用されるストライカーの35cm HD硬性スコープが挙げられます。これらのスコープは一般的にオートクレーブ滅菌が可能で、高耐久性素材で作られており、多くの場合MIS処置キットに組み込まれています。これらは研修機関における標準装備であり、ほぼ全ての腹腔鏡タワーシステムの基幹器具となっております。

超長尺スコープ(35cm超)セグメントは、予測期間中に著しいCAGRで成長すると見込まれております。超長尺硬性スコープ(35cm超)は、深部腔手術、肥満外科手術、胸部外科手術、ロボット支援手術、脊椎内視鏡検査などで使用されます。到達距離が長い特性上、これらのスコープには高度な操作性と滅菌ソリューションが求められます。滅菌ドレーピングやシースシステムを採用し、長いシャフト長にわたる交差汚染を防止しながら無菌状態を維持します。代表的な例として、ロボット対応38-45cmスコープ、肥満外科用腹腔鏡、低侵襲椎間板切除術で使用される脊椎内視鏡が挙げられます。インテュイティブ・サージカル、カール・ストルツ、ストライカーなどの企業は、長時間の処置向けに設計されたスコープを提供しており、カメラヘッド、蛍光ガイド、関節式シースシステムを統合していることが多くあります。

外科センター規模に関する洞察

外科センターの規模別では、大規模(300床以上)セグメントが2024年に41.01%という最大の収益シェアを占め、市場を支配しました。大規模手術センターには、総合病院、大学病院、三次医療機関が含まれます。外科、研修、腫瘍学、高度急性期医療などの部門を有するこれらの施設では、一般外科、大腸外科、婦人科、泌尿器科、胸部外科、耳鼻咽喉科、肥満外科など、あらゆる専門分野にわたる幅広い硬性内視鏡が必要です。これらの病院では、あらゆる直径・長さのスコープが必要とされます。具体的には、ロボット対応の超長尺スコープ、複雑な解剖に対応する角度付き光学系、統合イメージング用のチップオンチップシステムなどが挙げられます。オリンパス、カールストルツ、ストライカーなどのベンダーは、これらの機関と長期的な機器パートナーシップを維持しており、スコープを可視化タワーやサービス契約とセットで提供することが多いです。

中規模(100~299床)セグメントは、予測期間において最も高いCAGR(年平均成長率)で成長すると見込まれています。中規模外科センターには、地域病院、都市部の地域病院、私立外科機関などが含まれます。これらのセンターは様々な専門分野の手術を提供していますが、中程度の予算と限られた手術室容量の中で運営されています。その内視鏡調達の範囲は、汎用性、標準化、手術室の効率性によって導かれています。一般的に、標準長(30~35cm)の4~5.9mmオートクレーブ対応スコープを必要とし、ほとんどのMIS(低侵襲手術)手技では角度付き光学系(30°、45°)が好まれます。スコープの選定はメーカーサポートと密接に関連しており、多くの施設では内視鏡と光源装置、モニター、プロセッサーを長期保守契約で一括提供するベンダー契約を締結しています。

外科センター立地に関する洞察

外科センターの立地別では、大都市圏セグメントが2024年に48.12%という最大の収益シェアで市場を支配し、予測期間中最も速いCAGRで成長すると見込まれています。大都市圏の外科センターは、硬性内視鏡市場において最大かつ最も技術的に先進的なセグメントを構成しています。これらのセンターには、公立・私立の三次医療病院、学術病院、多専門分野の私立医療機関が含まれます。患者数の多さ、手技の多様性、資金調達の容易さから、硬性内視鏡の需要を牽引しています。大都市圏の施設は、一般外科、婦人科、泌尿器科、胸部外科、肥満外科など、専門分野ごとに角度、直径、長さが異なるあらゆる種類の硬性内視鏡を扱うインフラを有しています。これらの病院は、4K/3D可視化技術、ロボット統合型硬性内視鏡、チップオンチップイメージングシステムの早期導入者でもあります。米国、ドイツ、英国など大規模な都市病院ネットワークを有する国々が、このセグメントの成長を牽引しております。

郊外セグメントは予測期間中に著しいCAGRで成長すると見込まれております。郊外の手術センターは、小規模な都市圏や主要都市の周辺部に位置しております。主に中規模地域病院、専門クリニック、外来手術センター(ASC)で構成され、都市部施設よりも低コスト構造で必須の外科医療を提供します。郊外センターにおける硬性内視鏡は、日常的な腹腔鏡手術、婦人科手術、泌尿器科手術をカバーします。これらのセンターでは、標準径(4~5.9mm)、オートクレーブ対応、30°/45°視野角、中程度のシャフト長を備えたスコープが好まれます。さらに、地域密着型で利便性の高い医療への患者様の選好が高まっていることが、本セグメント成長の主要な市場推進要因となっております。郊外地域の人口増加、特に定期的な手術を必要とする中高年層の増加に伴い、混雑した都市部の病院まで移動することなく高品質な手術を提供できる施設への需要が高まっております。

エンドユース別インサイト

エンドユース別では、2024年に病院セグメントが42.71%の収益シェアを占め、市場を牽引しております。病院は硬性内視鏡のエンドユース分野において最大の収益シェアを占め、主導的な立場にあります。この分野には、一般外科、婦人科、泌尿器科、肥満外科、整形外科、胸部外科など幅広い分野の手術を扱う公立病院、私立病院、総合病院、三次医療病院が含まれます。硬性内視鏡は緊急手術や予定手術に不可欠であり、ほとんどの手術室に標準装備されています。病院では通常、複数の直径と長さのオートクレーブ対応硬性内視鏡を多数保有しており、効率的な回転率、複数処置への対応、滅菌プロトコルの遵守を可能にしております。オリンパス、カールストルツ、ストライカー、リチャード・ウルフなどの主要OEMメーカーは、資本パッケージやサービス契約(交換サイクル、スコープ追跡システム、統合型ビデオタワーを含む)を通じて病院チェーンに供給することが多いです。

外来施設セグメントは、予測期間中に最も速い成長率を示すと予想されます。外来セグメントは外来手術センター(ASC)および専門外科センターで構成され、世界的な医療システムが費用対効果の高い短期滞在型介入へ移行する中で急速に成長しています。これらのセンターは、腹腔鏡下胆嚢摘出術、ヘルニア修復術、診断用子宮鏡検査、泌尿器科的介入など、高頻度かつ低侵襲性のMIS処置に重点を置いています。外来施設は、便利で効率的な診断・治療手技を提供することで、硬性内視鏡市場において重要な役割を果たしております。外来環境における内視鏡の普及拡大は、その数多くの利点に起因しております。外来施設における内視鏡の顕著な利点の一つは、費用対効果の高さです。こうした要因がセグメントの成長を促進しております。

地域別インサイト

北米は2024年、硬性内視鏡市場において40.69%の収益シェアを占め、市場をリードしました。確立された地域的な研究開発能力、低侵襲手術の高い実施率、効率的な医療インフラが、この優位性に寄与しています。さらに、患者と医療提供者の間で腹腔鏡手術に対する認識が高まっていることが、市場における主導的地位の確立につながっています。2023年4月、ユタ州に本拠を置く医療機器企業ゼノコア社は、FDA認可の使い捨て型高精細防曇関節式腹腔鏡「セイバースコープ」の発売に向け、1,000万米ドルの資金調達を実施しました。

米国硬性内視鏡市場の動向

2024年、米国は北米地域の硬性内視鏡市場を主導しました。消化器科、泌尿器科、婦人科など、米国の様々な医療専門分野における低侵襲手術への選好の高まりが、硬性内視鏡の需要を牽引しています。さらに、がん罹患率の上昇、内視鏡検査を必要とする慢性疾患にかかりやすい高齢人口の増加、そしてタイムリーな疾患診断と早期介入の重要性が高まっていることが、内視鏡の需要を牽引しています。米国癌協会(ACS)によると、2024年には約26,890件の新たな胃がん症例と、約10,880件の胃がん関連死亡が報告されると予測されています。

ヨーロッパの硬性内視鏡市場の動向

ヨーロッパの硬性内視鏡市場は、予測期間中に大幅な成長が見込まれています。内視鏡技術の継続的な進歩と低侵襲手術への需要増加が、ヨーロッパ硬性内視鏡市場を牽引する要因です。良好なマクロ環境要因により、主要企業は事業拡大のため、合併・買収や技術提携を通じた市場参入戦略の見直しを進めています。

英国における硬性内視鏡産業は、予測期間中に著しい成長が見込まれます。医師や患者における術後経過改善への意識と選好の高まり、ならびに公的・民間市場プレイヤーや病院による投資拡大が、硬性内視鏡の需要を牽引しています。例えば、2025年5月にはクイーンズ・メディカル・センター(QMC)が臨床能力強化のため改修・拡張されたユニットを導入予定です。この開発は、NHSイギリスと連携して同病院を運営するノッティンガム大学病院(NUH)NHSトラストによる1,631万ポンドの多額投資を受けて実現しました。

ドイツの硬性内視鏡市場は予測期間中に成長が見込まれます。ドイツにおける硬性内視鏡の採用は、慢性疾患の増加によって促進されると予想されます。例えば、2024年2月にNCBIが発表した記事によると、ドイツの成人人口の46%が少なくとも1つの慢性疾患を有していると報告されています。さらに、ドイツ国内に内視鏡機器メーカーが多数存在すること、および硬性内視鏡の開発が急増していることが相まって、同地域の市場成長を後押ししています。

アジア太平洋地域における硬性内視鏡市場の動向

アジア太平洋地域の硬性内視鏡産業は、予測期間において最も高い成長率を記録すると見込まれています。同地域の成長は、手術件数の増加、低侵襲手術への認知度向上、医療費の増加によって促進されています。中国、韓国、インドにおける政府主導の施策や病院の急速な拡大が、需要をさらに加速させています。2025年4月、同地域の低侵襲手術能力向上のため、タミル・ナードゥ州行政長官はカニヤクマリ政府医科大学病院に高精細カメラ搭載の先進的腹腔鏡システムを寄贈しました。

中国における硬性内視鏡市場は、予測期間中に著しい成長を記録すると見込まれます。成長は、病院インフラの拡充、医療観光の増加、三次・二次医療施設における腹腔鏡手術の採用拡大によって牽引されています。2022年12月、中国科学技術大学と香港城市大学の研究者らは、ロボット手術における腹腔鏡調整を自動化するデータ駆動型システムを開発しました。

日本の硬性内視鏡市場は急速な成長が見込まれます。高齢化による需要増加、厳格な手順ガイドライン、医療施設における最新腹腔鏡技術の活用が背景にあります。2022年2月には、日本の研究チームが世界初の8K硬性腹腔鏡を開発し、腹腔鏡手術においてこれまでにない解像度を実現しました。この装置により微細な神経や血管が鮮明に可視化され、より安全で精密な手術が可能となります。

ラテンアメリカにおける硬性内視鏡市場の動向

ラテンアメリカの硬性内視鏡産業は、予測期間中に著しい成長が見込まれます。成長の背景には、医療インフラへの投資増加、低侵襲手術の普及拡大、腹腔鏡手術の利点に対する認知度向上があります。2025年1月には、MicroPort MedBot社の腹腔鏡手術ロボット「Toumai」がブラジルANVISAの市場承認を取得し、ラテンアメリカにおけるロボット支援腹腔鏡手術の画期的な進展となりました。

ブラジルにおける硬性内視鏡産業は、予測期間中に著しい成長を記録すると見込まれています。手術件数の増加、医療施設の近代化に対する政府支援、先進的な画像技術の採用が市場拡大を牽引しています。2024年10月、パープルサージカルは第72回大腸肛門外科学会においてブラジルでの正式な事業開始を発表し、同社の硬性内視鏡をはじめとする先進的な腹腔鏡器具、外科用ステープラー、トロカールを現地市場に導入しました。

中東・アフリカ硬性内視鏡市場の動向

中東・アフリカ地域の硬性内視鏡市場は、予測期間中に著しい成長が見込まれます。民間病院ネットワークの拡大、低侵襲手術への認知度向上、医療支出の増加が成長に寄与しています。2022年8月、Robotica誌は腹腔鏡手術向けロボット技術をレビューする記事を掲載しました。同記事では、ハンドヘルドデバイス、ポジショニングロボット、外科医用コンソールシステム、トレーニングプラットフォームを取り上げ、手術の精度と器用さの向上を強調しています。

サウジアラビアの硬性内視鏡産業は、予測期間中に著しい成長を記録すると見込まれています。手術結果の向上を目指す政府プログラム、医療インフラの拡充、公的・民間病院における低侵襲手術への注目の高まりなどが、この産業を牽引する要因です。2024年11月、富士フイルム中東は、医療提供者との覚書締結、内視鏡トレーニングプログラム、ビジョン2030に沿ったAI駆動型スクリーニングセンターの展開を通じ、サウジアラビアでの事業拡大を図りました。

硬性内視鏡主要企業インサイト

硬性内視鏡業界の主要企業は、製品ポートフォリオの拡充、パートナーシップ・協業の推進、合併・買収、事業基盤の拡大など、革新的な事業成長戦略の策定に注力しております。

主要硬性内視鏡企業:

以下は硬性内視鏡市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Olympus Corporation

- Arthrex, Inc.

- Karl Storz GmbH & Co. KG

- Stryker Corporation

- Smith+Nephew

- Richard Wolf GmbH

- Medtronic Plc

- B. Braun Melsungen AG

- CONMED Corporation

最近の動向

- 2024年3月、NTT株式会社(NTT)とオリンパス株式会社は、クラウド内視鏡システムの実証実験を行うための合弁事業を発表いたしました。この革新的なシステムは、クラウドコンピューティングによる画像処理を実現し、医療技術における重要な進歩を意味します。NTTとオリンパスによるクラウド内視鏡システムの開発協力は、医療画像分野における画期的な進展であります。クラウド技術を活用することで、このシステムは内視鏡検査中にリアルタイムの画像処理と分析を可能にします。この革新は、診断精度の向上、ワークフロー効率の合理化、患者様の治療成果の改善につながる可能性があります。

- 2024年9月、ストライカー社はインドにおいて1788アドバンスト・イメージング・プラットフォームを発売しました。様々な医療専門分野向けに開発されたこの多機能な外科用可視化システムは、外科医に高度な画像機能を提供し、患者様の治療成果の向上に貢献します。

- 2023年8月、華新医療(Huaxin Medical)と益思医療(Yisi Medical)は、革新的な硬性内視鏡の開発とグローバルな商業化を加速させるため、戦略的提携を結びました。この提携により、華新医療の研究開発・製造の強みと、益思医療のブランド力、臨床ノウハウ、国際的な販売チャネルが融合されます。

グローバル硬性内視鏡市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新動向を、グローバル、地域、国レベルで分析し、収益成長を予測しております。グランドビューリサーチは、本レポートにおいて、製品、視野角、製品寸法、製品長さ、手術センター規模、手術センター所在地、最終用途、地域に基づき、グローバル硬性内視鏡市場レポートをセグメント化しております:

- 製品見通し(収益:百万米ドル、2021年~2033年)(施術件数:千件、2021年~2033年)(販売数量:千台、2021年~2033年)

- 硬性腹腔鏡

- 婦人科用内視鏡

- 消化器内視鏡

- 大腸内視鏡

- 胃内視鏡(上部消化管内視鏡)

- 十二指腸内視鏡

- 小腸内視鏡

- S状結腸鏡

- 気管支鏡

- 尿管鏡

- 喉頭鏡

- 耳鏡

- 膀胱鏡

- 鼻咽頭鏡

- 関節鏡

- 鼻鏡

- 神経内視鏡

- 子宮鏡

-

- 視野角別見通し(収益:百万米ドル、2021年~2033年)

- 0°

- 30°

- 45°

- その他(70°、90°、120°以上)

- 製品寸法別見通し(収益:百万米ドル、2021年~2033年)

- <2 mm

- 2-3.9 mm

- 4-5.9 mm

- ≥6 mm

- 製品長さ別見通し(収益:百万米ドル、2021年~2033年)

- 短尺スコープ(< 20 cm)

- 中尺スコープ(20-30 cm)[オートクレーブ滅菌可能]

- 標準/長尺スコープ(30-35 cm)

- 超長尺スコープ(35 cm超)[ドレープ(滅菌シース)]

- 学術病院

外科センター規模別見通し(収益:百万米ドル、2021年~2033年)小規模(1-99床)中規模(100-299床)大規模(300床以上)外科センター所在地別見通し(収益:百万米ドル、2021年~2033年)大都市圏郊外地方最終用途別見通し(収益:百万米ドル、2021年~2033年)病院外来施設外来手術センター専門外科センター

- 視野角別見通し(収益:百万米ドル、2021年~2033年)

- 地域別見通し(収益、百万米ドル、2021年~2033年)(施術件数、千件、2021年~2033年)(ユニット数、千ユニット、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント範囲

1.1.2 推定値と予測期間

1.2 調査方法論

1.3 情報収集

1.3.1 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場構築と検証

1.6. モデル詳細

1.7. 調査前提条件

1.8. 二次情報源リスト

1.9. 一次情報源リスト

第2章 エグゼクティブサマリー

2.1. 市場見通し 収益(百万米ドル)

2.2. 市場見通し 手術件数(千件)

2.3. 市場見通し ユニット数(千単位)

2.4. セグメント見通し

2.4.1. 製品見通し

2.4.2. 視野角の見通し

2.4.3. 製品寸法の見通し

2.4.4. 製品長の見通し

2.4.5. 外科センター規模の見通し

2.4.6. 外科センター立地の見通し

2.4.7. 最終用途の見通し

2.4.8. 地域別見通し

2.5. 競争環境分析

第3章 グローバル硬性内視鏡市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 補助市場展望

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.1.1. 世界的ながん罹患率およびがん関連死亡率の増加

3.2.1.2. 製品承認および発売数の増加

3.2.1.3. 低侵襲手術(キーホール手術)への選好の高まり

3.2.1.4. 医療施設の増加と内視鏡分野における製品革新

3.2.2. 市場抑制要因分析

3.2.2.1. 院内感染の増加傾向

3.2.2.2. 発展途上国における消化器専門医の不足

3.3. グローバル硬性内視鏡:市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.2. PESTLE分析

3.4. ケーススタディ分析

3.5. 技術動向

3.6. 腹腔鏡の再処理コスト分析

3.7. ロボット支援手術における硬性腹腔鏡の使用概要

3.8. 蛍光イメージングに関する知見

3.9. 価格分析

第4章 世界の硬性内視鏡市場セグメント分析(製品別、2021年~2033年)(単位:百万米ドル)(処置件数、単位:千件、2021年~2033年)(販売台数、単位:千台、2021年~2033年)

4.1. 定義と範囲

4.2. 製品別市場シェア分析、2024年及び2033年

4.3. セグメントダッシュボード

4.4. 製品別グローバル硬性内視鏡市場、2021年から2033年

4.5. 硬性腹腔鏡

4.5.1. 硬性腹腔鏡市場規模予測、2021年から2033年(百万米ドル)

4.5. 2. 2021年から2033年までの硬性腹腔鏡手術件数市場規模予測(単位:千件)

4.5.3. 2021年から2033年までの硬性腹腔鏡販売台数市場規模予測(単位:千台)

4.6. 婦人科用内視鏡

4.6.1. 婦人科用内視鏡市場規模予測(2021年から2033年)(単位:百万米ドル) 2021年から2033年(百万米ドル)

4.6.2. 婦人科用内視鏡の手術件数市場規模予測(2021年から2033年、単位:千件)

4.6.3. 婦人科用内視鏡のユニット販売数量市場規模予測(2021年から2033年) (千件単位)

4.7. 消化器内視鏡

4.7.1. 消化器内視鏡市場規模予測(2021年~2033年、百万米ドル)

4.7.2. 消化器内視鏡手技件数予測(2021年~2033年、千件単位)

4.7.3. 消化器内視鏡の数量ベース市場規模予測(2021年~2033年、単位:千台)

4.7.4. 大腸内視鏡

4.7.4.1. 大腸内視鏡市場規模予測(2021年~2033年、百万米ドル)

4.7.4.2. 大腸内視鏡検査件数予測(2021年~2033年、千件)

4.7.4. 3. 2021年から2033年までの大腸内視鏡ユニット数量市場規模予測(単位:千台)

4.7.5. 胃内視鏡(上部消化管内視鏡)

4.7.5.1. 胃内視鏡(上部消化管内視鏡)市場規模予測(2021年~2033年、百万米ドル)

4.7.5.2. 胃内視鏡(上部消化管内視鏡)検査件数予測(2021年~2033年、千件)

4.7.5.3. 胃内視鏡(上部消化管内視鏡)の台数ベース市場規模予測(2021年~2033年、千台)

4.7.6. 十二指腸内視鏡

4.7.6.1. 十二指腸内視鏡市場規模予測(2021年~2033年、百万米ドル)

4.7.6.2. 十二指腸内視鏡検査件数市場規模予測(2021年~2033年、単位:千件)

4.7.6.3. 十二指腸内視鏡ユニット販売数量市場規模予測(2021年~2033年、単位:千台)

4.7.7. 小腸内視鏡

4.7.7.1. 腸内視鏡市場規模予測(2021年~2033年、百万米ドル)

4.7.7.2. 腸内視鏡検査件数予測(2021年~2033年、千件)

4.7.7.3. 腸内視鏡装置販売台数予測(2021年~2033年、千台) (千件単位)

4.7.8. S状結腸鏡

4.7.8.1. S状結腸鏡市場規模予測(2021年~2033年、百万米ドル)

4.7.8.2. S状結腸鏡検査件数予測(2021年~2033年、千件単位)

4.7.8.3. 2021年から2033年までのS状結腸鏡ユニット数量市場規模予測(単位:千台)

4.8. 気管支鏡

4.8.1. 2021年から2033年までの気管支鏡市場規模予測(単位:百万米ドル)

4.8.2. 気管支鏡検査件数市場規模予測(2021年~2033年、単位:千件)

4.8.3. 気管支鏡ユニット販売台数市場規模予測(2021年~2033年、単位:千台)

4.9. 尿管鏡

4.9.1. 尿管鏡市場規模予測(2021年~2033年、百万米ドル)

4.9.2. 尿管鏡手技実施件数予測(2021年~2033年、千件)

4.9.3. 尿管鏡販売台数予測(2021年~2033年、千台)

4.10. 喉頭鏡

4.10.1. 喉頭鏡市場規模予測(2021年~2033年、百万米ドル)

4.10.2. 喉頭鏡手技実施件数予測(2021年~2033年、千件)

4.10.3. 喉頭鏡の数量ベース市場規模予測(2021年~2033年、単位:千台)

4.11. 耳鏡

4.11.1. 耳鏡市場規模予測(2021年~2033年、単位:百万米ドル)

4.11. 2. 耳鏡検査件数市場規模予測(2021年~2033年)(単位:千件)

4.11.3. 耳鏡販売台数市場規模予測(2021年~2033年) (千件)

4.12. 膀胱鏡

4.12.1. 膀胱鏡市場規模予測(2021年~2033年、百万米ドル)

4.12.2. 膀胱鏡検査件数予測(2021年~2033年、千件)

4.12.3. 膀胱鏡の数量ベース市場規模予測(2021年~2033年)(単位:千台)

4.13. 鼻咽頭鏡

4.13.1. 鼻咽頭鏡市場規模予測(2021年~2033年)(単位:百万米ドル)

4.13.2. 鼻咽頭鏡手技件数市場規模予測(2021年~2033年、単位:千件)

4.13.3. 鼻咽頭鏡販売台数市場規模予測(2021年~2033年、単位:千台)

4.14. 関節鏡

4.14.1. 関節鏡市場規模予測(2021年~2033年、百万米ドル)

4.14.2. 関節鏡手技件数市場規模予測(2021年~2033年、千件)

4.14.3. 関節鏡ユニット販売数量市場規模予測(2021年~2033年、千台) (千件単位)

4.15. 鼻内視鏡

4.15.1. 鼻内視鏡市場規模予測(2021年~2033年、百万米ドル)

4.15.2. 鼻内視鏡手技件数市場規模予測(2021年~2033年)(単位:千件)

4.15.3. 鼻内視鏡販売台数市場規模予測(2021年~2033年) (千件単位)

4.16. 神経内視鏡

4.16.1. 神経内視鏡市場規模予測(2021年~2033年、百万米ドル)

4.16.2. 神経内視鏡手技件数予測(2021年~2033年、千件単位) (単位:千台)

4.16.3. 神経内視鏡の数量ベース市場規模予測(2021年~2033年)(単位:千台)

4.17. 子宮鏡検査装置

4.17.1. 子宮鏡検査装置市場規模予測(2021年~2033年、百万米ドル)

4.17.2. 子宮鏡検査装置手技実施件数予測(2021年~2033年) (千台単位)

4.17.3. 子宮鏡検査装置の台数ベース市場規模予測(2021年~2033年)(千台単位)

第5章. グローバル硬性内視鏡市場セグメント分析:視野角別(2021年~2033年)(百万米ドル)

5.1. 定義と範囲

5.2. 視野角別市場シェア分析、2024年及び2033年

5.3. セグメントダッシュボード

5.4. 視野角別グローバル硬性内視鏡市場、2021年から2033年

5.5. 0°

5.5.1. 0°市場の推定値および予測、2021年から2033年(百万米ドル)

5.6. 30°

5.6.1. 30°市場の推定値および予測、2021年から2033年(百万米ドル)

5.7. 45°

5.7.1. 45° 市場規模予測(2021年~2033年、百万米ドル)

5.8. その他(70°、90°、120°以上)

5.8.1. その他(70°、90°、120°以上)市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

第6章. 世界の硬性内視鏡市場セグメント分析:製品寸法別 2021年~2033年(百万米ドル)

6.1. 定義と範囲

6.2. 製品寸法別市場シェア分析:2024年及び2033年

6.3. セグメントダッシュボード

6.4. 製品寸法別グローバル硬性内視鏡市場、2021年から2033年

6.5. <2 mm

6.5.1. 2mm未満の市場規模予測(2021年~2033年、百万米ドル)

6.6. 2~3.9mm

6.6.1. 2~3.9mmの市場規模予測(2021年~2033年、百万米ドル)

6.7. 4-5.9 mm

6.7.1. 4-5.9 mm 市場規模予測(2021年~2033年、百万米ドル)

6.8. ≥6 mm

6.8.1. 6 mm以上の市場規模予測(2021年~2033年、百万米ドル)

第7章 世界の硬性内視鏡市場セグメント分析(製品長さ別、2021年~2033年、百万米ドル)

7.1. 定義と範囲

7.2. 製品長さ別市場シェア分析(2024年及び2033年)

7. 3. セグメントダッシュボード

7.4. 製品長別グローバル硬性内視鏡市場、2021年から2033年

7.5. 短尺スコープ(20cm未満)

7.5.1. 短尺スコープ(20cm未満)の市場規模推計と予測、2021年から2033年(百万米ドル)

7.6. 中尺スコープ(20-30cm)[オートクレーブ滅菌可能]

7.6.1. 中尺スコープ(20-30cm)[オートクレーブ滅菌可能]の市場規模推計と予測、2021年から2033年(百万米ドル)

7.7. 標準/長尺スコープ(30-35 cm)

7.7.1. 標準/長尺スコープ(30-35 cm)市場規模予測(2021年~2033年、百万米ドル)

7.8. 超長尺スコープ(35 cm超)[滅菌シース付き] (滅菌シース付き))

7.8.1. 超長尺スコープ(35cm超)[ドレープ(滅菌シース付き)]市場規模予測(2021年~2033年、百万米ドル)

第8章. 世界の硬性内視鏡市場セグメント分析:手術センター規模別(2021年~2033年、百万米ドル)

8.1. 定義と範囲

8.2. 外科センター規模別市場シェア分析、2024年及び2033年

8.3. セグメントダッシュボード

8.4. 外科センター規模別グローバル硬性内視鏡市場、2021年から2033年

8.5. 小規模(1~99床)

8.5.1. 小規模(1~99床)市場規模推計と予測、2021年から2033年(百万米ドル)

8.6. 中規模(100~299床)

8.6.1. 中規模(100~299床)市場規模推計と予測、2021年から2033年(百万米ドル)

8.7. 大規模(300床以上)

8.7.1. 大規模(300床以上)市場規模予測(2021年~2033年、百万米ドル)

第9章. 世界の硬性内視鏡市場セグメント分析(手術センター所在地別、2021年~2033年、百万米ドル)

9.1. 定義と範囲

9.2. 外科センター所在地別市場シェア分析、2024年及び2033年

9.3. セグメントダッシュボード

9.4. 外科センター所在地別グローバル硬性内視鏡市場、2021年から2033年

9.5. 大都市圏

9.5.1. 都市部市場の推定値および予測、2021年から2033年(百万米ドル)

9.6. 郊外

9.6.1. 郊外市場の推定値および予測、2021年から2033年(百万米ドル)

9.7. 地方

9.7.1. 地方市場の推定値および予測、2021年から2033年(百万米ドル)

第10章. 世界の硬性内視鏡市場セグメント分析、用途別、2021年~2033年(百万米ドル)

10.1. 定義と範囲

10.2. 用途別市場シェア分析、2024年及び2033年

10.3. セグメントダッシュボード

10.4. 用途別グローバル硬性内視鏡市場、2021年から2033年

10.5. 病院

10.5.1. 病院市場規模予測(2021年~2033年、百万米ドル)

10.6. 外来施設

10.6.1. 外来手術センター

10.6.1.1. 外来手術センター市場規模予測(2021年~2033年、百万米ドル)

10.6.2. 専門外科センター

10.6.2.1. 専門外科センター市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

10.7. 学術病院

10.7.1. 学術病院の推定値と予測、2021年から2033年(百万米ドル)

第11章. 硬性内視鏡市場セグメント分析、地域別、2021年~2033年(百万米ドル) (処置件数、千件、2021年~2033年) (ユニット数、千ユニット、2021年~2033年)

11.1. 地域別市場シェア分析、2024年及び2033年

11.2. 地域別市場ダッシュボード

11.3. 地域別市場概要

11.4. 地域別硬性内視鏡市場シェア、2024年及び2033年:

11.5. 北米

11.5. 1. 北米硬性内視鏡市場、2021年~2033年(百万米ドル)

11.5.2. 北米硬性内視鏡市場の手術件数別、2021年~2033年(千件)

11.5.3. 北米硬性内視鏡市場の台数別、2021年~2033年(千台)

11.5. 4. 米国

11.5.4.1. 主要国の動向

11.5.4.2. 規制状況

11.5.4.3. 競争状況

11.5.4.4. 米国硬性内視鏡市場、2021年~2033年(百万米ドル)

11.5.4.5. 米国硬性内視鏡市場:処置件数別、2021年 – 2033年(単位:千件)

11.5.4.6. 米国硬性内視鏡市場:数量ベース、2021年~2033年(単位:千台)

11.5.5. カナダ

11.5.5.1. 主要国の動向

11.5.5.2. 規制状況

11.5.5.3. 競争状況

11.5.5.4. カナダ硬性内視鏡市場、2021年~2033年(百万米ドル)

11.5.5.5. カナダ硬性内視鏡市場:処置件数別、2021年~2033年(単位:千件)

11.5.5.6. カナダ硬性内視鏡市場:単位別、2021年~2033年(単位:千台)

11.5.6. メキシコ

11.5.6.1. 主要国の動向

11.5.6.2. 規制状況

11.5.6.3. 競争状況

11.5.6.4. メキシコ硬性内視鏡市場、2021年~2033年(百万米ドル)

11.5.6.5. メキシコ硬性内視鏡市場:処置件数別、2021年~2033年(千件)

11.5.6.6. メキシコ硬性内視鏡市場(単位数ベース)、2021年~2033年(千単位)

11.6. ヨーロッパ

11.6.1. ヨーロッパ硬性内視鏡市場、2021年 – 2033年(百万米ドル)

11.6.2. ヨーロッパの硬性内視鏡市場:処置件数別、2021年~2033年(千件)

11.6.3. ヨーロッパの硬性内視鏡市場:台数別、2021年~2033年(千台)

11.6.4. イギリス

11.6.4.1. 主要国の動向

11.6.4.2. 規制状況

11.6.4.3. 競争状況

11.6.4.4. 英国硬性内視鏡市場、2021年~2033年(百万米ドル)

11.6.4.5. 英国硬性内視鏡市場:手技件数別、2021年~2033年(単位:千件)

11.6.4.6. 英国硬性内視鏡市場:台数別、2021年~2033年(単位:千台)

11.6.5. ドイツ

11.6.5.1. 主要国の動向

11.6.5.2. 規制環境

11.6.5.3. 競争状況

11.6.5.4. ドイツの硬性内視鏡市場、2021年~2033年(百万米ドル)

11.6.5.5. 手術件数別ドイツ硬性内視鏡市場、2021年~2033年(千件)

11.6.5.6. ドイツの硬性内視鏡市場:単位数別、2021年~2033年(千台)

11.6.6. フランス

11.6.6.1. 主要国の動向

11.6.6.2. 規制環境

11.6.6.3. 競争状況

11.6.6.4. フランス硬性内視鏡市場、2021年~2033年(百万米ドル)

11.6.6.5. 手術件数別フランス硬性内視鏡市場、2021年~2033年 (単位:千件)

11.6.6.6. フランス硬性内視鏡市場(単位数ベース)、2021年~2033年(単位:千台)

11.6.7. イタリア

11.6.7.1. 主要国の動向

11.6.7.2. 規制環境

11.6.7.3. 競争環境

11.6. 7.4. イタリア硬性内視鏡市場、2021年~2033年(百万米ドル)

11.6.7.5. イタリア硬性内視鏡市場 手術件数別、2021年~2033年(千件)

11. 6.7.6. イタリア硬性内視鏡市場(単位数別)、2021年~2033年(千台)

11.6.8. スペイン

11.6.8.1. 主要国の動向

11.6.8.2. 規制シナリオ

11.6.8.3. 競争状況

11.6.8.4. スペインの硬性内視鏡市場、2021年~2033年(百万米ドル)

11.6.8.5. スペイン硬性内視鏡市場:手技件数別、2021年~2033年(単位:千件)

11.6.8.6. スペイン硬性内視鏡市場:台数別、2021年~2033年(単位:千台)

11.6.9. ノルウェー

11.6.9.1. 主要国の動向

11.6.9.2. 規制環境

11.6.9.3. 競争状況

11.6.9.4. ノルウェーの硬性内視鏡市場、2021年~2033年 (百万米ドル)

11.6.9.5. 手術件数別ノルウェー硬性内視鏡市場、2021年~2033年(単位:千件)

11.6.9.6. 数量別ノルウェー硬性内視鏡市場、2021年~2033年(単位:千台)

11.6.10. スウェーデン

11.6.10.1. 主要国の動向

11.6.10.2. 規制状況

11.6.10.3. 競争状況

11.6.10.4. スウェーデン硬性内視鏡市場、2021年~2033年(百万米ドル)

11.6.10.5. 手術件数別スウェーデン硬性内視鏡市場、2021年~2033年(千件)

11.6.10.6. スウェーデン硬性内視鏡市場:単位数量別、2021年~2033年(千台)

11.6.11. デンマーク

11.6.11.1. 主要国の動向

11.6.11.2. 規制状況

11.6.11.3. 競争状況

11.6.11.4. デンマークの硬性内視鏡市場、2021年~2033年 (百万米ドル)

11.6.11.5. 手術件数別デンマーク硬性内視鏡市場、2021年~2033年(千件)

11.6.11.6. 単位数量別デンマーク硬性内視鏡市場、2021年~2033年(千台)

11.7. アジア太平洋地域

11.7.1. アジア太平洋地域における硬性内視鏡市場、2021年~2033年(百万米ドル)

11.7.2. アジア太平洋地域における硬性内視鏡市場の手術件数別、2021年~2033年 (千台単位)

11.7.3. アジア太平洋地域 硬性内視鏡市場:数量ベース、2021年~2033年(千台単位)

11.7.4. 日本

11.7.4.1. 主要国の動向

11.7.4.2. 規制状況

11.7.4.3. 競争状況

11.7.4.4. 日本の硬性内視鏡市場、2021年~2033年(百万米ドル)

11.7.4.5. 日本の硬性内視鏡市場:手技件数別、2021年~2033年(千件)

11.7.4.6. 日本の硬性内視鏡市場:単位別数量、2021年~2033年(千台)

11.7.5. 中国

11.7.5.1. 主要国の動向

11.7.5.2. 規制環境

11.7.5.3. 競争環境

11.7.5.4. 中国硬性内視鏡市場、2021年~2033年(百万米ドル)

11.7.5.5. 中国硬性内視鏡市場 手術件数別、2021年~2033年(千件)

11.7.5.6. 中国硬性内視鏡市場(単位数ベース)、2021年~2033年(千台単位)

11.7.6. インド

11.7.6.1. 主要国の動向

11.7.6.2. 規制シナリオ

11.7.6.3. 競争環境

11.7.6.4. インドの硬性内視鏡市場、2021年~2033年(百万米ドル)

11.7.6.5. 手術件数別インド硬性内視鏡市場、2021年~2033年(千件)

11.7.6.6. インド硬性内視鏡市場(単位数ベース)、2021年~2033年(千単位)

11.7.7. オーストラリア

11.7.7.1. 主要国の動向

11.7.7.2. 規制環境

11.7.7.3. 競争環境

11.7.7.4. オーストラリアの硬性内視鏡市場、2021年~2033年(百万米ドル)

11.7.7.5. 手術件数別オーストラリア硬性内視鏡市場、2021年~2033年(千件)

11.7.7.6. 単位数量別オーストラリア硬性内視鏡市場、2021年~2033年(千台)

11.7.8. 韓国

11.7.8.1. 主要国の動向

11.7.8.2. 規制状況

11.7.8.3. 競争状況

11.7.8.4. 韓国の硬性内視鏡市場、2021年~2033年 (百万米ドル)

11.7.8.5. 韓国の硬性内視鏡市場:処置件数別、2021年~2033年(千件)

11.7.8.6. 韓国の硬性内視鏡市場:販売台数別、2021年~2033年(千台)

11.7.9. タイ

11.7.9.1. 主要国の動向

11.7.9.2. 規制状況

11.7.9.3. 競争状況

11.7.9.4. タイの硬性内視鏡市場、2021年~2033年(百万米ドル)

11.7.9.5. 手術件数別タイ硬性内視鏡市場、2021年~2033年(単位:千件)

11.7.9.6. 単位別タイ硬性内視鏡市場、2021年~2033年(単位:千台)

11.8. ラテンアメリカ

11.8.1. ラテンアメリカ硬性内視鏡市場、2021年~2033年(百万米ドル)

11.8.2. 手術件数別ラテンアメリカ硬性内視鏡市場、2021年~2033年(千件)

11.8.3. ユニット別ラテンアメリカ硬性内視鏡市場、2021年~2033年(千台)

11.8.4. ブラジル

11.8.4.1. 主要国の動向

11.8.4.2. 規制状況

11.8.4.3. 競争状況

11.8.4.4. ブラジル硬性内視鏡市場、2021年~2033年(百万米ドル)

11.8.4.5. ブラジル硬性内視鏡市場 手術件数別 2021年~2033年(単位:千件)

11.8.4.6. ブラジル硬性内視鏡市場 ユニット別 2021年~2033年(単位:千台)

11.8.5. アルゼンチン

11.8.5.1. 主要国の動向

11.8.5.2. 規制状況

11.8.5.3. 競争状況

11.8.5.4. アルゼンチン硬性内視鏡市場、2021年~2033年(百万米ドル)

11.8.5.5. アルゼンチン硬性内視鏡市場:処置件数別、2021年~2033年(単位:千件)

11.8.5.6. アルゼンチン硬性内視鏡市場:単位別、2021年~2033年(単位:千台)

11.9. 中東アフリカ(MEA)

11.9.1. 中東アフリカ(MEA)硬性内視鏡市場、2021年~2033年(百万米ドル)

11.9.2. 中東アフリカ(MEA)硬性内視鏡市場、手技件数別、2021年~2033年(千件)

11.9.3. 中東アフリカ地域(MEA)の硬性内視鏡市場:2021年~2033年(単位:千台)

11.9.4. 南アフリカ

11.9.4.1. 主要国の動向

11.9.4.2. 規制環境

11.9.4.3. 競争環境

11.9.4.4. 南アフリカ硬性内視鏡市場、2021年~2033年(百万米ドル)

11.9.4.5. 手術件数別南アフリカ硬性内視鏡市場、2021年~2033年(千件)

11.9.4.6. 単位数量別南アフリカ硬性内視鏡市場、2021年~2033年 (千件)

11.9.5. サウジアラビア

11.9.5.1. 主要国の動向

11.9.5.2. 規制状況

11.9.5.3. 競争状況

11.9.5.4. サウジアラビアの硬性内視鏡市場、2021年~2033年(百万米ドル)

11.9.5.5. 手術件数別サウジアラビア硬性内視鏡市場、2021年~2033年(単位:千件)

11.9.5.6. ユニット別サウジアラビア硬性内視鏡市場、2021年~2033年(単位:千台)

11.9.6. アラブ首長国連邦

11.9.6.1. 主要国の動向

11.9.6.2. 規制状況

11.9.6.3. 競争状況

11.9.6.4. アラブ首長国連邦(UAE)の硬性内視鏡市場、2021年~2033年(百万米ドル)

11.9.6.5. アラブ首長国連邦(UAE)の硬性内視鏡市場:処置件数別、2021年~2033年(千件)

11.9.6.6. UAE 硬性内視鏡市場(単位数ベース)、2021年~2033年(千単位)

11.9.7. クウェート

11.9.7.1. 主要国の動向

11.9.7.2. 規制状況

11.9.7.3. 競争状況

11.9.7.4. クウェート硬性内視鏡市場、2021年~2033年(百万米ドル)

11.9.7.5. クウェート硬性内視鏡市場(処置件数ベース)、2021年~2033年 (単位:千件)

11.9.7.6. クウェート硬性内視鏡市場:数量ベース(2021年~2033年)(単位:千台)

第12章 競争環境

12.1. 主要市場参加者別:最近の動向と影響分析

12.2. 企業分類

12.3. 企業別市場シェア分析

12.4. 推定企業レベル収益及び販売数量

12.5. 最終用途、処置種類、地域別ブランド/モデル使用状況

12.6. 企業プロファイル

12.6.1. オリンパス株式会社

12.6.1.1. 会社概要

12.6.1.2. 財務実績

12.6.1.3. 製品ベンチマーキング

12.6.1.4. 戦略的取り組み

12.6.2. アースレックス社

12.6.2.1. 会社概要

12.6.2.2. 財務実績

12.6.2.3. 製品ベンチマーキング

12.6.2.4. 戦略的取り組み

12.6.3. カール・ストルツ社(Karl Storz GmbH & Co. KG)

12.6.3.1. 会社概要

12.6.3.2. 財務実績

12.6.3.3. 製品ベンチマーク

12.6.3.4. 戦略的取り組み

12.6.4. ストライカー社(Stryker Corporation)

12.6.4.1. 会社概要

12.6.4.2. 財務実績

12.6.4.3. 製品ベンチマーク

12.6.4.4. 戦略的取り組み

12.6.5. スミス・アンド・ネフュー

12.6.5.1. 会社概要

12.6.5.2. 財務実績

12.6.5.3. 製品ベンチマーキング

12.6.5.4. 戦略的取り組み

12.6.6. リヒャルト・ヴォルフ社

12.6.6.1. 会社概要

12.6.6.2. 財務実績

12.6.6.3. 製品ベンチマーキング

12.6.6.4. 戦略的取り組み

12.6.7. メドトロニック社

12.6.7.1. 会社概要

12.6.7.2. 財務実績

12.6.7.3. 製品ベンチマーク

12.6.7.4. 戦略的取り組み

12.6.8. B. Braun Melsungen AG

12.6.8.1. 会社概要

12.6.8.2. 財務実績

12.6.8.3. 製品ベンチマーキング

12.6.8.4. 戦略的取り組み

12.6.9. CONMED Corporation

12.6.9.1. 会社概要

12.6.9.2. 財務実績

12.6.9.3. 製品ベンチマーキング

12.6.9.4. 戦略的取り組み

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 世界の硬性内視鏡市場、製品別、2021年~2033年(百万米ドル)

表4. 世界の硬性内視鏡市場、製品別、処置件数別、2021年~2033年(千件)

表5. 製品別・単位数量別世界硬性内視鏡市場規模(2021年~2033年、千台)

表6. 視野角別世界硬性内視鏡市場規模(2021年~2033年、百万米ドル)

表7. 製品寸法別世界硬性内視鏡市場規模(2021年~2033年、百万米ドル) (百万米ドル)

表8. 世界の硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表9. 世界の硬性内視鏡市場、手術センター規模別、2021年~2033年(百万米ドル)

表10. 世界の硬性内視鏡市場、外科センター所在地別、2021年~2033年(百万米ドル)

表11. 世界の硬性内視鏡市場、最終用途別、2021年~2033年(百万米ドル)

表12. 世界の硬性内視鏡市場、地域別、2021年~2033年 (百万米ドル)

表13. 世界の硬性内視鏡市場、地域別、手技件数別 2021年~2033年(千件)

表14. 世界の硬性内視鏡市場、地域別、台数ベース 2021年~2033年(千台)

表15. 北米硬性内視鏡市場、国別 2021年~2033年(百万米ドル)

表16. 北米硬性内視鏡市場、国別、手技別数量 2021年~2033年 (単位:千台)

表17. 北米硬性内視鏡市場、国別、台数ベース 2021年~2033年(単位:千台)

表18. 北米硬性内視鏡市場、製品別 2021年~2033年 (百万米ドル)

表19. 北米硬性内視鏡市場、製品別、手技別数量 2021年~2033年(千単位)

表20. 北米硬性内視鏡市場、製品別、台数別数量 2021年~2033年(千単位)

表21. 北米硬性内視鏡市場、視野角別、2021年~2033年(百万米ドル)

表22. 北米硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表23. 北米硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表24. 北米硬性内視鏡市場、外科センター規模別、2021年~2033年(百万米ドル)

表25. 北米硬性内視鏡市場、手術センター所在地別、2021年~2033年(百万米ドル)

表26. 北米硬性内視鏡市場、最終用途別、2021年~2033年(百万米ドル)

表27. 米国硬性内視鏡市場、製品別、2021年~2033年 (百万米ドル)

表28. 米国硬性内視鏡市場、製品別、手技件数別 2021年~2033年(千件)

表29. 米国硬性内視鏡市場、製品別、台数別 2021年 – 2033年(千台)

表30. 米国硬性内視鏡市場、視野角別、2021年~2033年(百万米ドル)

表31. 米国硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表32. 米国硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表33. 米国硬性内視鏡市場、手術センター規模別、2021年~2033年(百万米ドル)

表34. 米国硬性内視鏡市場、外科センター所在地別、2021年~2033年 (百万米ドル)

表35. 米国硬性内視鏡市場、最終用途別、2021年~2033年(百万米ドル)

表36. カナダ硬性内視鏡市場、製品別、2021年~2033年(百万米ドル)

表37. カナダ硬性内視鏡市場、製品別、手技件数別 2021年~2033年 (千件)

表38. カナダ硬性内視鏡市場、製品別、台数別 2021年~2033年 (千台)

表39. カナダ硬性内視鏡市場、視野角別、2021年~2033年(百万米ドル)

表40. カナダ硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表41. カナダ硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表42. カナダ硬性内視鏡市場、外科センター規模別、2021年~2033年(百万米ドル)

表43. カナダ硬性内視鏡市場、外科センター所在地別、2021年~2033年 (百万米ドル)

表44. カナダ硬性内視鏡市場、最終用途別、2021年~2033年(百万米ドル)

表45. メキシコ硬性内視鏡市場、製品別、2021年~2033年 (百万米ドル)

表46. メキシコ硬性内視鏡市場、製品別、手技件数別 2021年~2033年(千件)

表47. メキシコ硬性内視鏡市場、製品別、ユニット別 2021年~2033年(千台)

表48. メキシコ硬性内視鏡市場、視野角別、2021年~2033年(百万米ドル)

表49. メキシコ硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表50. メキシコ硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表51. メキシコ硬性内視鏡市場、外科センター規模別、2021年~2033年(百万米ドル)

表52. メキシコ硬性内視鏡市場、外科センター所在地別、2021年~2033年 (百万米ドル)

表53. メキシコ硬性内視鏡市場、用途別、2021年~2033年(百万米ドル)

表54. ヨーロッパの硬性内視鏡市場、国別、2021年~2033年(百万米ドル)

表55. ヨーロッパの硬性内視鏡市場、国別、手技件数別、2021年~2033年(千件)

表56. ヨーロッパの硬性内視鏡市場、国別、単位数量別 2021年~2033年(千台)

表57. ヨーロッパの硬性内視鏡市場、製品別 2021年~2033年 (百万米ドル)

表58. ヨーロッパ硬性内視鏡市場、製品別、手技別数量 2021年~2033年(千件)

表59. ヨーロッパ硬性内視鏡市場、製品別、単位数量 2021年~2033年(千台)

表60. ヨーロッパ硬性内視鏡市場、視野角別、2021年~2033年(百万米ドル)

表61. ヨーロッパ硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表62. ヨーロッパ硬性内視鏡市場、製品長さ別、2021年~2033年 (百万米ドル)

表63. ヨーロッパ硬性内視鏡市場、外科センター規模別、2021年~2033年(百万米ドル)

表64. ヨーロッパ硬性内視鏡市場、外科センター所在地別、2021年~2033年(百万米ドル)

表65. ヨーロッパ硬性内視鏡市場、最終用途別、2021年~2033年(百万米ドル)

表66. 英国硬性内視鏡市場、製品別、2021年~2033年(百万米ドル)

表67. 英国硬性内視鏡市場、製品別、 処置件数別 2021年~2033年(千件)

表68. 英国硬性内視鏡市場、製品別、数量別 2021年~2033年(千台)

表69. 英国硬性内視鏡市場、視野角別 2021年~2033年(百万米ドル)

表70. イギリス硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表71. イギリス硬性内視鏡市場、製品長さ別、2021年~2033年 (百万米ドル)

表72. 英国硬性内視鏡市場、外科センター規模別、2021年~2033年(百万米ドル)

表73. 英国硬性内視鏡市場、外科センター所在地別、2021年~2033年(百万米ドル)

表74. 英国硬性内視鏡市場、用途別、2021年~2033年(百万米ドル)

表75. ドイツ硬性内視鏡市場、製品別、2021年~2033年(百万米ドル)

表76. ドイツ硬性内視鏡市場、製品別、手技件数別、2021年~2033年(千件)

表77. ドイツの硬性内視鏡市場、製品別、単位数量別 2021年~2033年(千台)

表78. ドイツの硬性内視鏡市場、視野角別 2021年~2033年(百万米ドル)

表79. ドイツ硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表80. ドイツ硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表81. ドイツの硬性内視鏡市場、外科センター規模別、2021年~2033年(百万米ドル)

表82. ドイツの硬性内視鏡市場、外科センターの所在地別、2021年~2033年 (百万米ドル)

表83. ドイツ硬性内視鏡市場、用途別、2021年~2033年(百万米ドル)

表84. フランス硬性内視鏡市場、製品別、2021年~2033年(百万米ドル)

表85. フランス硬性内視鏡市場、製品別、手技件数別 2021年~2033年(単位:千件)

表86. フランス硬性内視鏡市場、製品別、台数別 2021年~2033年(単位:千台)

表87. フランス硬性内視鏡市場、視野角別、2021年~2033年(百万米ドル)

表88. フランス硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表89. フランス硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表90. フランス硬性内視鏡市場、外科センター規模別、2021年~2033年(百万米ドル)

表91. フランス硬性内視鏡市場、外科センター所在地別、2021年~2033年(百万米ドル)

表92. フランス硬性内視鏡市場、最終用途別、2021年~2033年(百万米ドル)

表93. イタリア硬性内視鏡市場、製品別、2021年~2033年 (百万米ドル)

表94. イタリアの硬性内視鏡市場、製品別、手技件数別 2021年~2033年(千件)

表95. イタリアの硬性内視鏡市場、製品別、台数別 2021年~2033年(千台)

表96. イタリアの硬性内視鏡市場、視野角別、2021年~2033年(百万米ドル)

表97. イタリアの硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表98. イタリアの硬性内視鏡市場、製品長さ別、2021年~2033年 (百万米ドル)

表99. イタリアの硬性内視鏡市場、外科センター規模別、2021年~2033年 (百万米ドル)

表100. イタリア硬性内視鏡市場、外科センター所在地別、2021年~2033年(百万米ドル)

表101. イタリア硬性内視鏡市場、最終用途別、2021年~2033年(百万米ドル)

表102. スペイン硬性内視鏡市場、製品別、2021年~2033年(百万米ドル)

表103. スペイン硬性内視鏡市場、製品別、手技件数別、2021年~2033年(千件)

表104. スペイン硬性内視鏡市場、製品別、単位数量別 2021年~2033年(千台)

表105. スペイン硬性内視鏡市場、視野角別 2021年~2033年(百万米ドル)

表106. スペイン硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表107. スペイン硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表108. スペイン硬性内視鏡市場、外科センター規模別、2021年~2033年 (百万米ドル)

表109. スペイン硬性内視鏡市場、外科センター所在地別、2021年~2033年(百万米ドル)

表110. スペイン硬性内視鏡市場、最終用途別、2021年~2033年 (百万米ドル)

表111. デンマークの硬性内視鏡市場、製品別、2021年~2033年(百万米ドル)

表112. デンマークの硬性内視鏡市場、製品別、手技件数別、2021年~2033年

(単位:千台)

表113. デンマークの硬性内視鏡市場、製品別、単位数量別 2021年~2033年(単位:千台)

表114. デンマーク硬性内視鏡市場、視野角別、2021年~2033年(百万米ドル)

表115. デンマーク硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表116. デンマークの硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表117. デンマークの硬性内視鏡市場、外科センター規模別、2021年~2033年(百万米ドル)

表118. デンマークの硬性内視鏡市場、外科センター所在地別、2021年~2033年(百万米ドル)

表119. デンマークの硬性内視鏡市場、最終用途別、2021年~2033年(百万米ドル)

表120. スウェーデンの硬性内視鏡市場、製品別、2021年~2033年 (百万米ドル)

表121. スウェーデン硬性内視鏡市場、製品別、手技件数別 2021年~2033年(千件)

表122. スウェーデン硬性内視鏡市場、製品別、単位数量別 2021年~2033年(千台)

表123. スウェーデン硬性内視鏡市場、視野角別、2021年~2033年(百万米ドル)

表124. スウェーデン硬性内視鏡市場、製品寸法別、2021年~2033年 (百万米ドル)

表125. スウェーデン硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表126. スウェーデン硬性内視鏡市場、外科センター規模別、2021年~2033年(百万米ドル)

表127. スウェーデン硬性内視鏡市場、外科センター所在地別、2021年~2033年(百万米ドル)

表128. スウェーデン硬性内視鏡市場、最終用途別、2021年~2033年 (百万米ドル)

表129. ノルウェーの硬性内視鏡市場、製品別、2021年~2033年(百万米ドル)

表130. ノルウェーの硬性内視鏡市場、製品別、手技件数別、2021年~2033年(千件)

表131. ノルウェーの硬性内視鏡市場、製品別、単位数量別 2021年~2033年(千単位)

表132. ノルウェーの硬性内視鏡市場、視野角別 2021年~2033年 (百万米ドル)

表133. ノルウェーの硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表134. ノルウェーの硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表135. ノルウェーの硬性内視鏡市場、外科センター規模別、2021年~2033年(百万米ドル)

表136. ノルウェーの硬性内視鏡市場、外科センター所在地別、2021年~2033年(百万米ドル)

表137. ノルウェーの硬性内視鏡市場、用途別、2021年~2033年(百万米ドル)

表138. アジア太平洋地域の硬性内視鏡市場、国別、2021年~2033年(百万米ドル)

表139. アジア太平洋地域の硬性内視鏡市場、国別、処置件数別、2021年~2033年 (千台単位)

表140. アジア太平洋地域 硬性内視鏡市場、国別、台数ベース 2021年~2033年(千台単位)

表141. アジア太平洋地域 硬性内視鏡市場、製品別 2021年~2033年 (百万米ドル)

表142. アジア太平洋地域 硬性内視鏡市場、製品別、手技別数量 2021年~2033年(千単位)

表143. アジア太平洋地域 硬性内視鏡市場、製品別、数量別 2021年~2033年 (千台)

表144. アジア太平洋地域 硬性内視鏡市場、視野角別、2021年~2033年(百万米ドル)

表145. アジア太平洋地域 硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表146. アジア太平洋地域 硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表147. アジア太平洋地域 硬性内視鏡市場、手術センター規模別、2021年~2033年(百万米ドル)

表148. アジア太平洋地域 硬性内視鏡市場、外科センター所在地別、2021年~2033年(百万米ドル)

表149. アジア太平洋地域硬性内視鏡市場、最終用途別、2021年~2033年(百万米ドル)

表150. 日本硬性内視鏡市場、製品別、2021年~2033年 (百万米ドル)

表151. 日本の硬性内視鏡市場、製品別、手技件数別 2021年~2033年(千件)

表152. 日本の硬性内視鏡市場、製品別、単位数量別 2021年~2033年(千台)

表153. 日本の硬性内視鏡市場、視野角別 2021年~2033年(百万米ドル)

表154. 日本における硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表155. 日本の硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表156. 日本の硬性内視鏡市場、手術センター規模別、2021年~2033年(百万米ドル)

表157. 日本の硬性内視鏡市場、手術センター所在地別、2021年~2033年(百万米ドル)

表158. 日本の硬性内視鏡市場、最終用途別、2021年~2033年(百万米ドル)

表159. 中国の硬性内視鏡市場、製品別、2021年~2033年(百万米ドル)

表160. 中国の硬性内視鏡市場、製品別、手技件数別、2021年~2033年(千件)

表161. 中国硬性内視鏡市場、製品別、単位数量別 2021年~2033年(千台)

表162. 中国硬性内視鏡市場、視野角別 2021年~2033年(百万米ドル)

表163. 中国硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表164. 中国硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表165. 中国硬性内視鏡市場、手術センター規模別、2021年~2033年 (百万米ドル)

表166. 中国硬性内視鏡市場、外科センター所在地別、2021年~2033年(百万米ドル)

表167. 中国硬性内視鏡市場、用途別、2021年~2033年(百万米ドル)

表168. インド硬性内視鏡市場、製品別、2021年~2033年(百万米ドル)

表169. インド硬性内視鏡市場、製品別、手技件数別 2021年~2033年(千件)

表170. インド硬性内視鏡市場、製品別、台数別 2021年~2033年(千台)

表171. インド硬性内視鏡市場、視野角別、2021年~2033年(百万米ドル)

表172. インド硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表173. インド硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表174. インド硬性内視鏡市場、外科センター規模別、2021年~2033年(百万米ドル)

表175. インド硬性内視鏡市場、外科センター所在地別、2021年~2033年(百万米ドル)

表176. インド硬性内視鏡市場、最終用途別、2021年~2033年(百万米ドル)

表177. オーストラリアの硬性内視鏡市場、製品別、2021年~2033年(百万米ドル)

表178. オーストラリアの硬性内視鏡市場、製品別、手技件数別、2021年~2033年(千件)

表179. オーストラリアの硬性内視鏡市場、製品別、数量ベース、2021年~2033年(千台)

表180. オーストラリアの硬性内視鏡市場、視野角別、2021年~2033年(百万米ドル)

表181. オーストラリアの硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表182. オーストラリア硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表183. オーストラリア硬性内視鏡市場、手術センター規模別、2021年~2033年(百万米ドル)

表184. オーストラリアの硬性内視鏡市場、外科センター所在地別、2021年~2033年(百万米ドル)

表185. オーストラリアの硬性内視鏡市場、最終用途別、2021年~2033年(百万米ドル)

表186. タイの硬性内視鏡市場、製品別、2021年~2033年(百万米ドル)

表187. タイの硬性内視鏡市場、製品別、手技件数別 2021年~2033年(千件)

表188. タイの硬性内視鏡市場、製品別、台数別 2021年~2033年(千台)

表189. タイの硬性内視鏡市場、視野角別、2021年~2033年(百万米ドル)

表190. タイの硬性内視鏡市場、製品寸法別、2021年~2033年

(百万米ドル)

表191. タイの硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表192. タイの硬性内視鏡市場、手術センター規模別、2021年~2033年(百万米ドル)

表193. タイの硬性内視鏡市場、外科センター所在地別、2021年~2033年(百万米ドル)

表194. タイの硬性内視鏡市場、最終用途別、2021年~2033年(百万米ドル)

表195. 韓国の硬性内視鏡市場、製品別、2021年~2033年 (百万米ドル)

表196. 韓国の硬性内視鏡市場、製品別、手技件数別 2021年~2033年(千件)

表197. 韓国の硬性内視鏡市場、製品別、台数別 2021年~2033年(千台)

表198. 韓国の硬性内視鏡市場、視野角別、2021年~2033年(百万米ドル)

表199. 韓国の硬性内視鏡市場、製品寸法別、2021年~2033年 (百万米ドル)

表200. 韓国の硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表201. 韓国の硬性内視鏡市場、外科センター規模別、2021年~2033年(百万米ドル)

表202. 韓国の硬性内視鏡市場、外科センター所在地別、2021年~2033年(百万米ドル)

表203. 韓国の硬性内視鏡市場、最終用途別、2021年~2033年(百万米ドル)

表204. ラテンアメリカ硬性内視鏡市場、国別、2021年~2033年(百万米ドル)

表205. ラテンアメリカ硬性内視鏡市場、国別、手技件数別、2021年~2033年(千件)

表206. ラテンアメリカ硬性内視鏡市場、国別、数量ベース 2021年~2033年(千台)

表207. ラテンアメリカ硬性内視鏡市場、製品別、2021年~2033年(百万米ドル)

表208. ラテンアメリカ硬性内視鏡市場、製品別、手技別数量ベース 2021年~2033年 (単位:千台)

表209. ラテンアメリカ硬性内視鏡市場、製品別、単位数量、2021年~2033年(単位:千台)

表210. ラテンアメリカ硬性内視鏡市場、視野角別、2021年~2033年(単位:百万米ドル)

表211. ラテンアメリカ硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表212. ラテンアメリカ硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表213. ラテンアメリカ硬性内視鏡市場、外科センター規模別、2021年~2033年 (百万米ドル)

表214. ラテンアメリカ硬性内視鏡市場、外科センター所在地別、2021年~2033年(百万米ドル)

表215. ラテンアメリカ硬性内視鏡市場、最終用途別、2021年~2033年(百万米ドル)

表216. ブラジル硬性内視鏡市場、製品別、2021年~2033年(百万米ドル)

表217. ブラジル硬性内視鏡市場、製品別、手技件数別、2021年~2033年(千件)

表218. ブラジル硬性内視鏡市場、製品別、販売台数別、2021年~2033年 (千台)

表219. ブラジル硬性内視鏡市場、視野角別、2021年~2033年(百万米ドル)

表220. ブラジル硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表221. ブラジル硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表222. ブラジル硬性内視鏡市場、手術センター規模別、2021年~2033年(百万米ドル)

表223. ブラジル硬性内視鏡市場、手術センター所在地別、2021年~2033年 (百万米ドル)

表224. ブラジル硬性内視鏡市場、最終用途別、2021年~2033年(百万米ドル)

表225. アルゼンチン硬性内視鏡市場、製品別、2021年~2033年(百万米ドル)

表226. アルゼンチン硬性内視鏡市場、製品別、処置件数別 2021年~2033年(千件)

表227. アルゼンチン硬性内視鏡市場、製品別、単位数量別 2021年~2033年(千単位)

表228. アルゼンチン硬性内視鏡市場、視野角別 2021年~2033年(百万米ドル)

表229. アルゼンチン硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表230. アルゼンチン硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表231. アルゼンチン硬性内視鏡市場、外科センター規模別、2021年~2033年(百万米ドル)

表232. アルゼンチン硬性内視鏡市場、外科センター所在地別、 2021年~2033年(百万米ドル)

表233. アルゼンチン硬性内視鏡市場、用途別、2021年~2033年(百万米ドル)

表234. 中東・アフリカ硬性内視鏡市場、国別、2021年~2033年 (百万米ドル)

表235. 中東・アフリカ地域 硬性内視鏡市場、国別、手技件数別 2021年~2033年(千件)

表236. 中東・アフリカ地域 硬性内視鏡市場、国別、台数別 2021年~2033年(千台)

表237. 中東・アフリカ地域における硬性内視鏡市場、製品別、2021年~2033年(百万米ドル)

表238. 中東・アフリカ地域における硬性内視鏡市場、製品別、手技別数量、2021年~2033年(千件)

表239. 中東・アフリカ地域における硬性内視鏡市場、製品別、単位数量別 2021年~2033年(単位:千台)

表240. 中東・アフリカ地域における硬性内視鏡市場、視野角別 2021年~2033年 (百万米ドル)

表241. 中東・アフリカ地域における硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表242. 中東・アフリカ地域における硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表243. 中東・アフリカ地域 硬性内視鏡市場、手術センター規模別、2021年~2033年(百万米ドル)

表244. 中東・アフリカ地域における硬性内視鏡市場、手術センター所在地別、2021年~2033年(百万米ドル)

表245. 中東・アフリカ地域における硬性内視鏡市場、最終用途別、2021年~2033年(百万米ドル)

表246. 南アフリカ硬性内視鏡市場、製品別、2021年~2033年(百万米ドル)

表247. 南アフリカ硬性内視鏡市場、製品別、手技件数別、2021年~2033年 (単位:千台)

表248. 南アフリカ硬性内視鏡市場、製品別、販売台数別 2021年~2033年(単位:千台)

表249. 南アフリカ硬性内視鏡市場、視野角別 2021年~2033年 (百万米ドル)

表250. 南アフリカ硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表251. 南アフリカ硬性内視鏡市場、製品長さ別、2021年~2033年 (百万米ドル)

表252. 南アフリカ硬性内視鏡市場、外科センター規模別、2021年~2033年(百万米ドル)

表253. 南アフリカ硬性内視鏡市場、外科センター所在地別、2021年~2033年(百万米ドル)

表254. 南アフリカ硬性内視鏡市場、最終用途別、2021年~2033年 (百万米ドル)

表255. サウジアラビア硬性内視鏡市場、製品別、2021年~2033年(百万米ドル)

表256. サウジアラビア硬性内視鏡市場、製品別、手技件数別、2021年~2033年(千件)

表257. サウジアラビア硬性内視鏡市場、製品別、数量ベース 2021年~2033年(千台)

表258. サウジアラビア硬性内視鏡市場、視野角別、2021年~2033年(百万米ドル)

表259. サウジアラビア硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表260. サウジアラビア硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表261. サウジアラビアの硬性内視鏡市場、外科センター規模別、2021年~2033年(百万米ドル)

表262. サウジアラビアの硬性内視鏡市場、外科センターの所在地別、2021年~2033年(百万米ドル)

表263. サウジアラビアの硬性内視鏡市場、最終用途別、2021年~2033年 (百万米ドル)

表264. アラブ首長国連邦(UAE)の硬性内視鏡市場、製品別、2021年~2033年(百万米ドル)

表265. アラブ首長国連邦(UAE)の硬性内視鏡市場、製品別、手技件数別 2021年~2033年(千件)

表266. アラブ首長国連邦(UAE)の硬性内視鏡市場、製品別、台数別 2021年~2033年(千台)

表267. アラブ首長国連邦(UAE)の硬性内視鏡市場、視野角別、2021年~2033年(百万米ドル)

表268. アラブ首長国連邦(UAE)の硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表269. アラブ首長国連邦(UAE)の硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表270. アラブ首長国連邦(UAE)の硬性内視鏡市場、外科センター規模別、2021年~2033年(百万米ドル)

表271. アラブ首長国連邦(UAE)の硬性内視鏡市場、外科センター所在地別、2021年~2033年(百万米ドル)

表272. アラブ首長国連邦(UAE)硬性内視鏡市場、最終用途別、2021年~2033年(百万米ドル)

表273. クウェート硬性内視鏡市場、製品別、2021年~2033年(百万米ドル)

表274. クウェート硬性内視鏡市場、製品別、処置件数別、2021年~2033年 (単位:千台)

表275. クウェート硬性内視鏡市場、製品別、単位数量別 2021年~2033年(単位:千台)

表276. クウェート硬性内視鏡市場、視野角別 2021年~2033年(単位:百万米ドル)

表277. クウェート硬性内視鏡市場、製品寸法別、2021年~2033年(百万米ドル)

表278. クウェート硬性内視鏡市場、製品長さ別、2021年~2033年(百万米ドル)

表279. クウェート硬性内視鏡市場、外科センター規模別、2021年~2033年(百万米ドル)

表280. クウェート硬性内視鏡市場、外科センター所在地別、2021年~2033年(百万米ドル)

表281. クウェート硬性内視鏡市場、最終用途別、2021年~2033年(百万米ドル)

図一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 硬性腹腔鏡市場:見通し

図9 硬性腹腔鏡の競争力に関する洞察

図10 補助市場の見通し

図11 硬性腹腔鏡市場の推進要因の影響

図12 硬性腹腔鏡市場の抑制要因の影響

図13 ポーターの分析

図14 PESTLE分析

図15 硬性腹腔鏡市場:製品動向分析

図16 硬性腹腔鏡市場:製品見通しと主要なポイント

図17 製品市場規模推計と予測(2021年~2033年)

図18 手術件数別製品市場規模(2021年~2033年)

図19 数量別製品市場規模(2021年~2033年)

図20 硬性腹腔鏡市場規模推計と予測(2021年~2033年)

図21 婦人科用内視鏡市場規模予測(2021年~2033年)

図22 胃内視鏡(上部消化管内視鏡)市場規模予測(2021年~2033年)

図23 十二指腸鏡市場規模予測(2021年~2033年)

図24 小腸内視鏡市場規模予測(2021年~2033年)

図25 S状結腸鏡市場規模予測(2021年~2033年)

図26 気管支鏡市場規模予測(2021年~2033年)

図27 尿管鏡市場規模予測(2021年~2033年)

図28 喉頭鏡市場規模予測(2021年~2033年)

図29 耳鏡市場規模予測(2021年~2033年)

図30 膀胱鏡市場規模予測(2021年~2033年)

図31 鼻咽頭鏡市場規模予測(2021年~2033年)

図32 関節鏡市場規模予測(2021年~2033年)

図33 鼻鏡市場規模予測(2021年~2033年)

図34 神経内視鏡市場規模予測(2021年~2033年)

図35 子宮鏡市場規模予測(2021年~2033年) 2021年~2033年

図36 硬性腹腔鏡市場:視野角の動きに関する分析

図37 硬性腹腔鏡市場:視野角の見通しと主なポイント

図38 0°市場の見積もりおよび予測、2021年~2033年

図39 30°市場規模予測(2021年~2033年)

図40 45°市場規模予測(2021年~2033年)

図41 その他

(70°、90°、120°以上)市場規模予測(2021年~2033年)

図42 硬性腹腔鏡市場:製品寸法動向分析

図43 硬性腹腔鏡市場:製品寸法見通しと主要ポイント

図44 2mm未満市場規模予測(2021年~2033年)

図45 2-3.9 mm市場規模予測(2021-2033年)

図46 4-5.9 mm市場規模予測(2021-2033年)

図47 ≥6 mm市場規模予測(2021-2033年)

図48 硬性腹腔鏡市場:製品長さの動向分析

図49 硬性腹腔鏡市場:製品長さの展望と主なポイント

図50 短尺スコープ(20cm未満)市場規模予測(2021年~2033年)

図51 中長尺スコープ(20-30 cm)[オートクレーブ滅菌可能]市場規模予測(2021-2033年)

図52 標準/長尺スコープ(30-35 cm)市場規模予測(2021-2033年)

図 53 超長尺スコープ(35cm超)[ドレープ(滅菌シース)]市場規模予測(2021-2033年)

図54 硬性腹腔鏡市場: 手術センター規模別動向分析

図55 硬性腹腔鏡市場:手術センター規模別見通しと主なポイント

図56 小規模(1~99床)市場規模推計値と予測、2021年~2033年

図57 中規模(100~299床)市場規模予測(2021年~2033年)

図58 大規模(300床以上)市場規模予測(2021年~2033年)

図59 硬性腹腔鏡市場: 外科センター立地動向分析

図60 硬性腹腔鏡市場:外科センター立地見通しと主要ポイント

図61 都市部市場予測(2021年~2033年)

図62 郊外市場の見積もりと予測、2021年~2033年

図63 地方市場の見積もりと予測、2021年~2033年

図64 硬性腹腔鏡市場: 最終用途別動向分析

図65 硬性腹腔鏡市場:最終用途別見通しと主なポイント

図66 病院市場の見積もりおよび予測、2021年~2033年

図67 外来施設市場の見積もりおよび予測、2021年~2033年

図59 硬性腹腔鏡市場:外科センター立地動向分析

図60 硬性腹腔鏡市場:外科センター立地見通しと主要ポイント

図61 大都市圏市場規模推計と予測(2021年~2033年)

図71 世界の硬性内視鏡市場:地域別動向分析

図72 世界の硬性内視鏡市場:地域別展望と主なポイント

図73 北米硬性内視鏡市場規模予測(2021年~2033年、単位:百万米ドル)

図74 北米硬性内視鏡市場:手技別規模(2021年~2033年) (単位:千台)

図75 北米硬性内視鏡市場:台数別推移(2021年~2033年)(単位:千台)

図76 主要国の動向

図77 米国硬性内視鏡市場:推定値と予測(2021年~2033年)(単位:百万米ドル)

図78 米国硬性内視鏡市場 手術件数別 2021年~2033年 (単位:千件)

図79 米国硬性内視鏡市場 数量別 2021年~2033年 (千件単位)

図80 主要国の動向

図81 カナダ硬性内視鏡市場規模予測(2021年~2033年、百万米ドル)

図82 カナダ硬性内視鏡市場 手術件数別(2021年~2033年、千件単位) (単位:千台)

図83 カナダ硬性内視鏡市場:数量ベース(2021年~2033年)(単位:千台)

図84 主要国の動向

図85 メキシコ硬性内視鏡市場:推定値と予測(2021年~2033年)(単位:百万米ドル)

図86 メキシコ硬性内視鏡市場 手術件数別 2021年~2033年(単位:千件)

図87 メキシコ硬性内視鏡市場 ユニット別 2021年~2033年(単位:千台)

図88 ヨーロッパ硬性内視鏡市場 推定値および予測 2021年~2033年(単位:百万米ドル)

図89 ヨーロッパの硬性内視鏡市場:手技件数別、2021年~2033年(単位:千件)

図90 ヨーロッパの硬性内視鏡市場:台数別、2021年~2033年(単位:千台)

図91 主要国の動向

図92 英国硬性内視鏡市場規模予測(2021-2033年、百万米ドル)

図93 英国硬性内視鏡市場 手術件数別(2021-2033年、千件)

図94 英国硬性内視鏡市場 ユニット別(2021-2033年、千台) (単位:千)

図95 主要国の動向

図96 ドイツの硬性内視鏡市場規模予測(2021年~2033年)(百万米ドル)

図97 ドイツの硬性内視鏡市場(処置件数別、2021年~2033年) (単位:千台)

図98 ドイツの硬性内視鏡市場(台数ベース)、2021年~2033年(単位:千台)

図99 主要国の動向

図100 スペインの硬性内視鏡市場予測(2021年~2033年、単位:百万米ドル)

図101 スペインの硬性内視鏡市場:処置件数別、2021年~2033年(単位:千件)

図102 スペインの硬性内視鏡市場:台数別、2021年~2033年(単位:千台)

図103 主要国の動向

図104 フランス硬性内視鏡市場規模予測(2021-2033年、百万米ドル)

図105 フランス硬性内視鏡市場手技件数別(2021-2033年、千件)

図106 フランス硬性内視鏡市場台数別(2021-2033年、千台) (千件単位)

図107 主要国の動向

図108 イタリアの硬性内視鏡市場規模予測(2021年~2033年、百万米ドル)

図109 イタリアの硬性内視鏡市場 手術件数別(2021年~2033年) (単位:千台)

図110 イタリアの硬性内視鏡市場(台数ベース)、2021年~2033年(単位:千台)

図111 主要国の動向

図112 ノルウェーの硬性内視鏡市場予測(2021年~2033年、単位:百万米ドル)

図113 ノルウェーの硬性内視鏡市場:処置件数別、2021年~2033年(単位:千件)

図114 ノルウェーの硬性内視鏡市場:台数別、2021年~2033年(単位:千台)

図115 主要国の動向

図116 デンマークの硬性内視鏡市場規模予測(2021年~2033年、百万米ドル)

図117 デンマークの硬性内視鏡市場(処置件数ベース、2021年~2033年、千件)

図118 デンマークの硬性内視鏡市場(台数ベース、2021年~2033年、千台) (単位:千件)

図119 主要国の動向

図120 スウェーデン硬性内視鏡市場規模予測(2021年~2033年、百万米ドル)

図121 スウェーデン硬性内視鏡市場 手術件数別(2021年~2033年、単位:千件)

図122 スウェーデン硬性内視鏡市場(台数ベース)、2021年~2033年(単位:千台)

図123 アジア太平洋地域硬性内視鏡市場予測(2021年~2033年、単位:百万米ドル)

図124 アジア太平洋地域硬性内視鏡市場(処置件数ベース)、2021年~2033年 (単位:千台)

図125 アジア太平洋地域における硬性内視鏡市場(台数ベース)、2021年~2033年(単位:千台)

図126 主要国の動向

図127 日本における硬性内視鏡市場の推定値と予測、2021年~2033年(単位:百万米ドル)

図128 日本の硬性内視鏡市場:処置件数別、2021年~2033年(単位:千件)

図129 日本の硬性内視鏡市場:台数別、2021年~2033年(単位:千台)

図130 主要国の動向

図131 中国硬性内視鏡市場規模予測(2021年~2033年、百万米ドル)

図132 中国硬性内視鏡市場 手術件数別(2021年~2033年、千件)

図133 中国硬性内視鏡市場 ユニット販売数別(2021年~2033年、千台) (千件単位)

図134 主要国の動向

図135 インドの硬性内視鏡市場規模予測(2021年~2033年、百万米ドル)

図136 インドの硬性内視鏡市場 手術件数別(2021年~2033年 (単位:千台)

図137 インドの硬性内視鏡市場:数量ベース(2021年~2033年)(単位:千台)

図138 主要国の動向

図139 オーストラリアの硬性内視鏡市場:推定値と予測(2021年~2033年)(単位:百万米ドル)

図140 オーストラリアの硬性内視鏡市場:処置件数別、2021年~2033年(単位:千件)

図141 オーストラリアの硬性内視鏡市場:台数別、2021年~2033年(単位:千台)

図142 主要国の動向

図143 韓国の硬性内視鏡市場規模予測(2021年~2033年、百万米ドル)

図144 韓国の硬性内視鏡市場手技件数別(2021年~2033年、千件)

図145 韓国の硬性内視鏡市場台数別(2021年~2033年、千台) (単位:千件)

図146 主要国の動向

図147 タイの硬性内視鏡市場規模予測(2021年~2033年、百万米ドル)

図148 タイの硬性内視鏡市場(処置件数別、2021年~2033年、単位:千件)

図149 タイの硬性内視鏡市場(台数ベース)、2021年~2033年(単位:千台)

図150 ラテンアメリカの硬性内視鏡市場予測(2021年~2033年、単位:百万米ドル)

図151 ラテンアメリカの硬性内視鏡市場(処置件数ベース)、2021年~2033年 (単位:千台)

図152 ラテンアメリカ南米アメリカ硬性内視鏡市場:数量ベース、2021年~2033年(単位:千台)

図153 主要国の動向

図154 ブラジル硬性内視鏡市場:予測値と見通し、2021年~2033年(単位:百万米ドル)

図155 ブラジルにおける硬性内視鏡市場の手術件数別推移(2021年~2033年)(単位:千件)

図156 ブラジルにおける硬性内視鏡市場の台数別推移(2021年~2033年) (千件単位)

図157 主要国の動向

図158 アルゼンチン硬性内視鏡市場規模予測(2021年~2033年、百万米ドル)

図159 アルゼンチン硬性内視鏡市場 手術件数別(2021年~2033年、千件単位)

図160 アルゼンチン硬性内視鏡市場(台数ベース)、2021年~2033年(単位:千台)

図161 中東アフリカ(MEA)硬性内視鏡市場予測、2021年~2033年(単位:百万米ドル)

図162 中東アフリカ(MEA)硬性内視鏡市場(処置件数ベース)、2021年~2033年 (単位:千台)

図163 中東・アフリカ地域(MEA)硬性内視鏡市場:数量ベース、2021年~2033年(単位:千台)

図164 主要国の動向

図165 南アフリカ硬性内視鏡市場:予測と推計、2021年~2033年(単位:百万米ドル)

図166 南アフリカ硬性内視鏡市場:処置件数別、2021年~2033年(単位:千件)

図167 南アフリカ硬性内視鏡市場:台数別、2021年~2033年(単位:千台)

図168 主要国の動向

図169 サウジアラビアの硬性内視鏡市場規模予測(2021年~2033年、百万米ドル)

図170 サウジアラビアの硬性内視鏡市場:処置件数別(2021年~2033年、千件)

図171 サウジアラビアの硬性内視鏡市場:台数別(2021年~2033年、千台) (千件単位)

図172 主要国の動向

図173 アラブ首長国連邦(UAE)硬性内視鏡市場規模予測(2021年~2033年、百万米ドル)

図174 アラブ首長国連邦(UAE)硬性内視鏡市場 手術件数別(2021年~2033年 (単位:千台)

図175 アラブ首長国連邦(UAE)の硬性内視鏡市場:2021年~2033年(単位:千台)

図176 主要国の動向

図177 クウェートの硬性内視鏡市場:2021年~2033年の予測と推定(単位:百万米ドル)

図178 クウェート硬性内視鏡市場 手術件数別、2021年~2033年(単位:千件)

図179 クウェート硬性内視鏡市場 ユニット販売数別、2021年~2033年(単位:千台)

図180 主要企業分類

図181 ヒートマップ分析 2024年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/