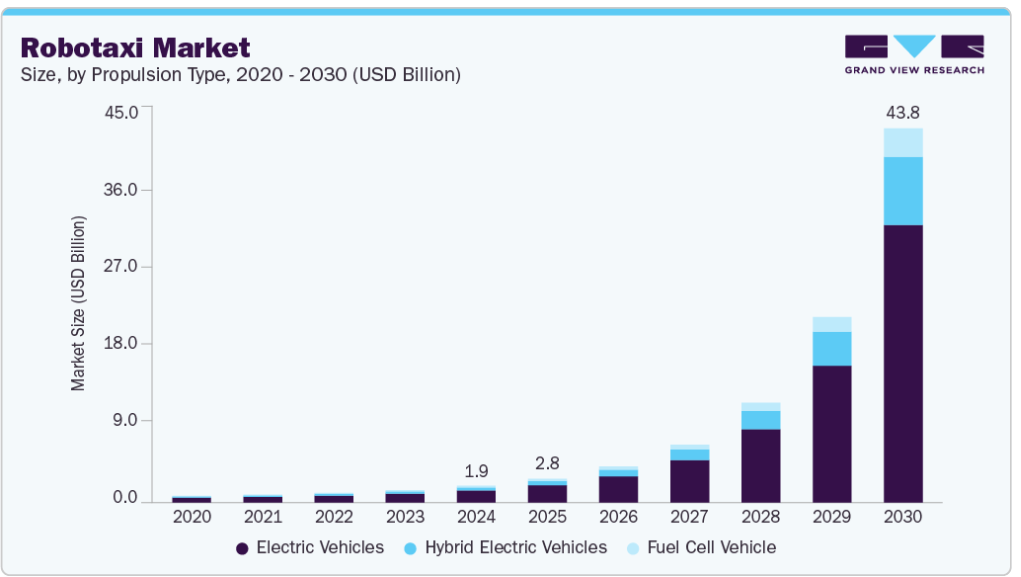

市場規模と予測

- 2024年の市場規模 19億5,000万米ドル

- 2030年予測市場規模 437億6,000万米ドル

- CAGR(2025-2030年): 73.5%

- アジア太平洋: 2024年の最大市場

人工知能、機械学習、コンピュータ・ビジョン、リアルタイム・センサー・フュージョンの革新により、車両は動的な環境を認識し、精度を高めて対応できるようになりました。ウェイモ(Waymo)、バイドゥ(Baidu)、クルーズ(Cruise)などの大手企業は、自律走行システムの成熟度が高まっていることを証明する大規模なテストと限定的な商業展開を実施しています。このような進歩により、拡張性のあるロボタクシー・サービスの重要な要件である人間の介在の必要性が減少しています。

世界的な共有モビリティへのシフトは、より広範なMaaS(Mobility-as-a-Service)の枠組みの一部として、ロボタクシーの需要を促進しています。特に都市部では、消費者が従来型の自動車所有から脱却し、柔軟なオンデマンド交通手段を選ぼうとしています。ロボタクシーは、リアルタイムの車両予約、デジタル決済、効率的なルーティングなど、シームレスなユーザー体験を提供します。このモデルの利便性と費用対効果は、駐車場が限られ、交通渋滞が日常的に懸念される混雑した都市では特に魅力的です。さらに、ロボタクシーは公共交通ネットワークと統合することで、ファーストマイルとラストマイルの接続性を提供し、都市のモビリティシステムを強化することができます。ロボタクシーを組み込んだMaaSプラットフォームは、交通量の削減、排出量の削減、交通資産の最適化に役立ちます。デジタルモビリティ戦略を導入する都市が増える中、ロボタクシーはよりスマートでユーザー中心の交通ネットワークを構築する上で重要な役割を果たすと期待されています。

支援的な規制の枠組みや政府主導のパイロットプログラムは、ロボタクシー市場の主要な成長ドライバーです。米国、中国、ドイツ、アラブ首長国連邦などの国々は、自律走行車のテストと配備を支援する環境を積極的に育成しています。データ共有、安全プロトコル、責任管理に関する規制は、自律走行型ライドヘイリングの独自のニーズに対応するために進化しています。例えば、米国のカリフォルニア州とアリゾナ州は、ロボタクシーの実地試験と限定的な商業運転を許可した先駆者です。さらに、自律走行レーン、迎車専用ゾーン、V2I(Vehicle-to-Infrastructure)通信システムなどのスマートインフラを開発するために、官民パートナーシップが形成されつつあります。政府による奨励金や助成金は、自律走行モビリティの技術革新をさらに促進しています。多くの分野で規制上の課題が残っているものの、標準の世界的な調和に向けて前進しています。

ロボタクシーは電気自動車(EV)として開発されることが増えており、よりクリーンな輸送と二酸化炭素排出量の削減という世界的な目標に合致しています。電動化は、燃料費や維持費の削減、都市部での排ガス規制強化への対応など、運行事業者にとって2つのメリットをもたらします。都市が低排出ガスゾーンやネット・ゼロ・モビリティの目標を導入する中、電動ロボタクシーは持続可能な都市交通の理想的なソリューションとして台頭してきています。自動車メーカーや技術系企業は、航続距離、乗り心地、車両運用を最適化したバッテリー式電動ロボタクシー・モデルを設計しています。テスラ、ヒュンダイ、GMのような企業は、将来性のある交通モデルを構築するため、自律走行戦略とEV生産を連携させています。さらに、EVに対する政府の補助金や充電インフラへの投資が、電動ロボタクシーの展開を促進しています。自律走行と電動化の相乗効果は、車両効率を高めるだけでなく、環境に配慮したモビリティオプションに対する消費者の需要の高まりにも対応しています。

推進タイプの洞察

電気自動車セグメントは、2024年に72.2%で最大のシェアを占めました。電気自動車(EV)は、世界的な持続可能性目標との整合性と、フリート事業者に提供する経済的利点により、ロボットタクシー産業における主要な推進タイプとなっています。EVは、燃料やメンテナンスの必要性を減らすことで運用コストを大幅に削減し、利用頻度の高い自律走行型配車アプリケーションに非常に適しています。

米国、中国、EUなどの主要地域の政府は、税制優遇措置、排出規制、EV充電インフラへの投資という形で強力な規制支援を行っています。航続距離の延長、充電の高速化、ライフサイクルの延長など、バッテリー性能の技術的進歩により、継続的な都市運行における電動ロボタクシーの実現可能性がさらに高まっています。都市がネットゼロ交通システムを目指し、低排出ガスゾーンを拡大する中、EVベースのロボタクシー・フリートはスマートな都市モビリティ戦略の中心的要素になりつつあります。

ハイブリッド電気自動車分野は、予測期間中に大きなCAGRで成長する見込みです。ハイブリッド電気自動車(HEV)は、特に電気インフラが未発達な地域や、より長い走行距離が必要な地域において、ロボタクシー市場の有力な移行セグメントとして台頭してきています。HEVは、内燃エンジンと電気推進力を組み合わせたもので、EV充電ネットワークが密集していない地域でも走行できる柔軟性を備えています。このため、信頼性と航続距離に大きな懸念がある半都市部や都市間におけるロボタクシーサービスにとって、HEVは特に魅力的です。

さらにHEVは、車両運行事業者が高圧充電インフラに完全に依存することなく、環境に優しいモビリティへの移行を開始することを可能にします。自律走行車の導入が大都市圏以外にも拡大する中、HEVは従来型の燃料車と完全な電気自動車とのギャップを埋める実用的な暫定的ソリューションを提供します。EVほど環境的に最適ではありませんが、ハイブリッド車による排出ガスの削減と燃費の向上は、持続可能性の目標に積極的に貢献しています。

コンポーネント種類の洞察

2024年のロボットタクシー市場で最大のシェアを占めたのはLiDARセグメント。LiDARセンサーは、複雑な都市環境での安全なナビゲーションや、レベル4およびレベル5の自律走行に不可欠な要件となる、強固な奥行き知覚と空間認識を提供します。自律走行システムが進化するにつれ、詳細な環境マッピングとセンサー入力の冗長性の必要性が高まっており、ロボタクシー・アーキテクチャの中核コンポーネントとしてのLiDARの役割がさらに強固なものになっています。大手企業は、コスト削減、小型化、ソリッドステートLiDARに投資し、これらのシステムをフリート全体に展開するための商業的実行可能性を高めています。規制機関も、LiDARをセーフティ・クリティカルなアプリケーションに含めることを支持しており、LiDARの優位性を強化しています。LiDARシステムの信頼性、精度、そして進化する手頃な価格により、LiDARは次世代自律型モビリティの基盤技術として確立しています。

カメラ分野は、予測期間中に大きなCAGRで成長すると予測されています。カメラは、特に明るく構造化された環境において、交通標識認識、車線検出、歩行者追跡などのタスクに不可欠な高解像度の視覚データを提供します。カメラシステムはLiDARよりもコスト効率に優れているため、大衆市場向けのロボタクシー配備で性能と価格のバランスを取りたい自動車メーカーにとって魅力的です。さらに、カメラシステムは、リアルタイムの意思決定を促進するAIベースの知覚アルゴリズムと組み合わせることで、ますます信頼性が高まっています。センサー・フュージョンが普及するにつれて、カメラはLiDARやレーダーとともに包括的な状況認識スタックを確立する補完的な役割を果たすようになっています。

自動化レベルの洞察

2024年のロボットタクシー市場は、レベル4セグメントが支配的。レベル4で動作する車両は、マッピングされた市内中心部、ビジネス地区、専用シャトルルートなどの特定のシナリオで、人間の介入なしにすべての運転タスクを実行できます。Waymo、Cruise、Baidu Apolloのような企業は、フェニックス、サンフランシスコ、北京などの都市で、すでにレベル4のロボタクシー・サービスを試験的または商業的に展開しています。規制の枠組みや一般市民の受け入れは、安全性や責任に関する懸念を軽減するのに役立つ限定された運用設計領域(ODD)のため、レベル4の展開に対してより好意的です。レベル4環境の管理された性質は、より予測可能なシステム性能を可能にし、近い将来のロボタクシー成長にとって最も実用的でスケーラブルなモデルとなっています。

予測期間中、最も速いCAGRを示すと予想されるのはレベル5セグメントです。レベル5の自律性は、ロボタクシー市場の究極の目標であり、ハンドルやペダル、人間の監視を必要としない完全な自動化を特徴とし、あらゆる条件や環境下で動作可能です。人工知能、エッジコンピューティング、リアルタイム環境認識などの技術革新が加速する中、レベル5はまだ新興段階にあるものの、大きな関心を集めています。

企業は、複雑なエッジケース・シナリオ、予測不可能な気象条件、地域間の規制標準化など、残された課題に対処するため、長期的な研究開発に投資しています。レベル5の魅力は、あらゆる場所で24時間365日稼働可能な真のドライバーレスモビリティを提供する、完全な柔軟性の約束にあります。普及が間近に迫っているわけではありませんが、シミュレーションや試験プロトコルの進歩、技術企業と政策立案者の世界的な協力により、レベル5のロボタクシーへの道は徐々に開かれつつあります。

車両種類の洞察

2024年のロボットタクシー市場は、乗用車セグメントが支配的。自律走行型乗用車は、密集した都市環境を移動するためにコンパクトな設計と容易な操縦性が不可欠な、都市型ライドヘイリングサービスに適しています。小型であるため、カーブサイドでのピックアップや小回りが利き、都市計画を大幅に変更することなく既存の道路網を移動するのに適しています。ウェイモ(Waymo)、クルーズ(Cruise)、ズークス(Zoox)などの大手ロボタクシー企業は、パイロット・プログラムや初期の商業運用において、主に自動車ベースのモデルに焦点を当ててきました。また、自動車のデザインに慣れ親しむことで、ユーザー受容性が高まり、規制当局の承認も得やすくなります。さらに、一般的に自動車は大型車両よりも1回の移動あたりのエネルギー効率が高く、整備や維持が簡単です。

シャトル/バン・セグメントは、予測期間中最も速いCAGRで成長すると予測されています。シャトルとバンは、ロボタクシー市場で有望なセグメントとして浮上しており、特に大容量と共有モビリティのユースケース向けです。これらの車両は、大学キャンパス、空港ターミナル、企業パーク、都市交通ハブなど、短距離から中距離にわたって複数の乗客を効率的に輸送するために人気を集めています。車内スペースが広く、座席構成がモジュール化されているシャトルやバンは、グループ旅行に対応でき、フリート運営者にとって乗客一人当たりの経済性が向上します。シャトルやバンは、輸送需要が予測可能でルートベースのシナリオに特に適しており、ファーストマイルとラストマイルの接続に理想的です。都市がスマート・モビリティ・インフラに投資し、持続可能な公共交通を推進する中で、自律走行シャトルの役割はますます重要になると予想されます。

サービス種類の洞察

2024年のロボットタクシー市場はレンタカー分野が支配的であり、予測期間中に大幅なCAGRで成長すると予測。レンタカー分野は、主にその利便性、柔軟性、現在のライドヘイリングモデルとの整合性によって、ロボタクシーサービスの展望を支配しています。ユーザーは、従来型のライドシェアを模倣し、モバイルアプリを通じて自律走行車を直接呼び出せるオンデマンド・モビリティ・サービスを好みます。このドア・ツー・ドアのアプローチは待ち時間を最小限に抑え、シームレスなポイント・ツー・ポイントの接続性を提供するため、都市部の通勤者や出張者にとって理想的です。WaymoやCruiseのような主要企業は、試験的および商業的な展開においてこのモデルを採用し、リアルタイムの需要に基づく動的な車両配分に注力しています。さらに、レンタカーモデルは、スケーラブルな運用、柔軟な価格設定、車両ユーティリティの向上を促進します。

予測期間中、CAGRが最も速く成長すると予測されるのはステーション型セグメントです。ステーションベースのセグメントは、特に計画的な都市開発、スマートキャンパス、交通統合された都市ゾーンにおいて、従来型のレンタカースタイルのロボタクシーサービスに代わる仕組みとして台頭しています。このモデルでは、自律走行車が固定されたピックアップ・ステーションとドロップオフ・ステーションの間を運行し、予測可能なルートを提供し、ロジスティクスの複雑さを軽減し、既存の公共交通システムとの統合を容易にします。駅を拠点とするロボタクシーは、空港シャトル、ビジネス街、家庭用コミュニティなど、反復的で輸送量の多いルートに適しています。このアプローチでは、運行が事前に承認されたルートやゾーンに限定されるため、規制上の懸念も緩和されます。レンタカーモデルの柔軟性には欠けるものの、運行管理、コスト管理、安全監視の面でメリットがあります。

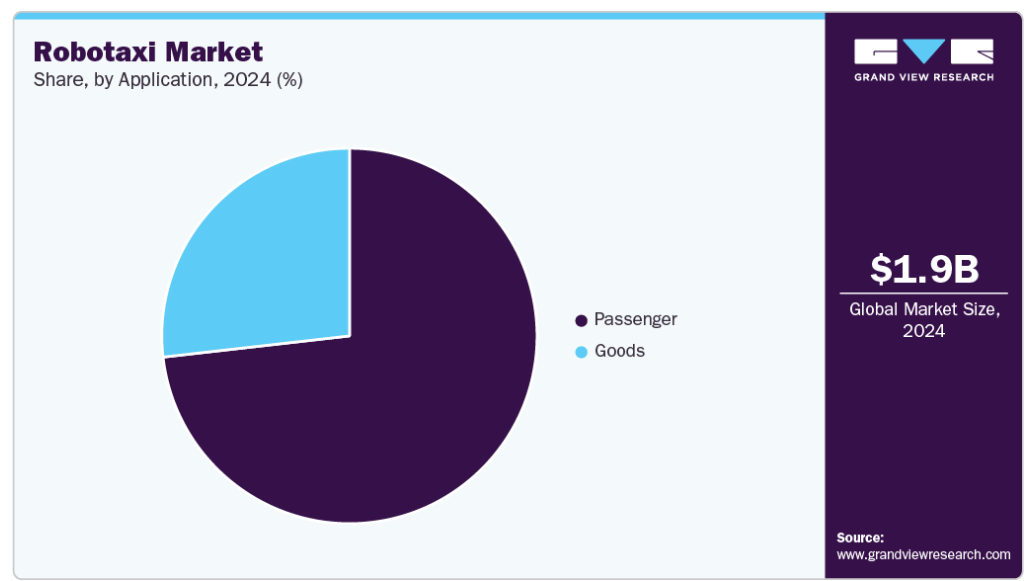

アプリケーションの洞察

2024年に最大の市場シェアを占めたのは旅客セグメント。旅客セグメントは、オンデマンドの都市モビリティに対する需要の増加と、主要都市における自律ライドヘイリングサービスの成長によって、ロボットタクシー産業を支配しています。ロボタクシーは主に、特に従来型の自動車所有が減少している混雑した都市部において、個人やグループに便利で安全、かつ費用対効果の高い交通手段を提供するために設計されています。

ウェイモ(Waymo)、バイドゥ(Baidu)、クルーズ(Cruise)などの企業は、初期の展開を乗客の移動に集中させ、ユーザーフレンドリーな乗車予約アプリとシームレスなドア・ツー・ドアの輸送を提供しています。スケーラビリティ、乗車1回あたりのコスト削減、人間の運転手の排除は、日常的な通勤、空港送迎、都市移動におけるロボタクシーの魅力を高めています。さらに、スマートシティと持続可能な交通インフラがますます重視されるようになり、より広範な都市モビリティ戦略の一環として自律走行型乗用車の展開が促進され続けています。

商品セグメントは予測期間中に大きなCAGRで成長すると予測されています。物品セグメントは、ラストマイル配送ソリューションに対する需要の高まりと電子商取引の急増に後押しされ、有望なアプリケーションとして浮上しています。商品輸送用に設計された自律走行車両は、都市部や郊外で小包や食料品、小型貨物を高い効率で配送するために試験導入されています。無人貨物輸送の安全基準は一般的にそれほど厳しくないため、貨物輸送は旅客輸送に比べて規制上のハードルが低くなっています。小売業者やロジスティクス企業は、テック企業と協力して自律型配送ポッドや小型ロボバンを試験的に導入し、配送時間の短縮とコスト削減を目指しています。この分野は、人口密度が高く、頻繁に配送のニーズがある地域では特に魅力的で、自動化によってオペレーションが強化され、人手への依存度が低下します。

地域別インサイト

北米のロボットタクシー市場は、2024年に有利な地域と特定されました。この地域がリードしているのは、先進的な自律走行車規制、強力な研究開発投資、持続可能な都市モビリティに向けた推進力の高まりによるものです。米国は、Waymo、Cruise、Zooxなどの企業が大規模なテストや試験運用を実施しており、依然として最先端を走っています。連邦および州レベルの法規制はますます好意的になっており、特定の都市ゾーンでの商業展開を奨励しています。

米国のロボットタクシー市場動向

米国のロボットタクシー市場は、2024年には支配的な地位を確立。同国のリーダーシップは、AVフレンドリーな政策の早期導入と、自律型モビリティの新興企業へのベンチャーキャピタルの大幅な流入によって裏付けられています。サンフランシスコ、フェニックス、オースティンのような都市は、レベル4の自律走行型ライドヘイリングサービスのライブテストベッドとして機能しています。2024年、Cruiseは昼間の時間帯も含めて商業運転を拡大し、Waymoは高まる需要に対応するために車両サイズを拡大。米国道路交通安全局(NHTSA)と運輸省(DOT)は規制の枠組みを改善し続け、AVテストの承認を合理化しながら、車両の安全基準を推進しています。

ヨーロッパのロボットタクシー市場動向

ヨーロッパロボットタクシー産業は、2024年に有利な地域と認定されました。ヨーロッパ市場は、特に強力な都市モビリティプログラムと排出削減目標を持つ国々で牽引力を増しています。EUのグリーンディールとスマートモビリティ戦略は、都市の脱炭素化の手段として自律型輸送を支援しています。ドイツとフランスは、自律走行によるライドヘイリングの試験的取り組みでリードしており、BMW、フォルクスワーゲン、ルノーなどのOEMが、自社製のロボタクシー・プラットフォームに投資したり、提携したりしています。

英国のロボットタクシー市場は、CCAV(Centre for Connected and Autonomous Vehicles)の支援と、ミルトン・キーンズやロンドンなどの都市での実車テストによって急成長を遂げています。Oxboticaのような英国企業は、運転手のいない都市タクシー用のソフトウェア・プラットフォームを開発しており、ケンブリッジでは、電動自律走行シャトルを使って大学キャンパスと交通ハブを結ぶAV試験が行われています。

アジア太平洋地域のロボットタクシー市場動向

アジア太平洋地域のロボットタクシー市場は、2024年に市場全体の36.0%のシェアを占めました。中国、日本、韓国などの国々が先行しており、シンガポールやオーストラリアなどの国々は拡張性を評価するためのパイロットプログラムに投資しています。この地域の都市部は人口密度が高く、持続可能なモビリティ・ソリューションに対する需要が高まっているため、自律走行型ライドヘイリング・サービスにとって肥沃な環境が整っています。5G統合、スマートシティ構想、AIベースの車両最適化などの主な要因が採用を加速させています。しかし、規制の調和、インフラの準備、一般市民の受け入れは、より広範な地域での大規模な展開には依然として不可欠です。

中国のロボットタクシー市場は急成長しています。人口密度の高い都市部と、持続可能なモビリティ・ソリューションに対する需要の高まりが、自律走行型ライドヘイリングサービスのための肥沃な環境を生み出しています。5Gの統合、スマートシティ構想、AIベースの車両最適化などの主な要因が採用を加速させています。しかし、規制の調和、インフラの準備、一般大衆の受容は、より広範な地域全体で大規模な展開を行う上で依然として極めて重要です。

日本のロボットタクシー市場は予測期間中に成長する見込み。日本は、ロボット、AI、デジタルインフラを日常生活に取り入れる広範なSociety 5.0ビジョンの一環として、ロボタクシーエコシステムを着実に推進しています。日本は、高齢化や都市と農村の格差といった主要な社会的課題に自律型モビリティを通じて取り組んでいます。現在、福島、北海道、東京などの地域で、スマートシティにおける自律走行シャトルから遠隔地における遠隔操作タクシーまで、さまざまなユースケースに焦点を当てた政府の支援による実証実験が進行中。トヨタ、ソフトバンク、DeNAなどの企業が、e-Paletteプラットフォームの導入を含め、自律走行車開発の取り組みをリードしています。

主なロボットタクシー企業の洞察

ロボットタクシー市場の主要企業には、Waymo LLC、Baidu, Inc.、Beijing Didi Chuxing Technology Co. これらの企業は自律走行車技術の展開の最前線にあり、安全で効率的かつインテリジェントな都市モビリティ・ソリューションを実現し、交通の未来にとって極めて重要です。研究開発への多大な投資、自動車OEM、AI開発者、都市計画立案者との戦略的協力、および広範な実環境試験により、同社はロボタクシー・エコシステムの重要な実現者として位置付けられています。

- Alphabetの子会社であるWaymo LLCは、自律走行車とロボタクシー産業のパイオニアとして広く知られています。同社の主力サービスであるWaymo Oneは、フェニックス、サンフランシスコ、ロサンゼルス、オースティンなど、米国の複数の都市で完全無人運転のロボタクシーを運行しています。高度なセンサー技術、AIを搭載した運転システム、数百万マイルに及ぶ自律走行距離を活用することで、ウェイモは市場で最も成熟し、商業的に実行可能なプレイヤーの一社としての地位を確立しています。同社は安全性、拡張性、ユーザーエクスペリエンスに重点を置くことで、自律走行型都市モビリティの開発をリードし、世界的な産業のベンチマークとなっています。

- Baidu, Inc.は、Apollo Goロボタクシー・プラットフォームを通じて、中国の自律走行分野で著名な企業の1つです。政府の強力なバックアップと戦略的投資に支えられ、バイドゥは武漢、北京、重慶など中国の主要都市に数百台の完全自律走行車を配備しています。Apollo Goは、最先端のAI、ディープラーニング、センサーフュージョン技術を統合し、複雑な都市環境で信頼性の高い無人運転を実現します。バイドゥは、地方自治体やインフラプロバイダーとの連携に幅広く注力することで、中国におけるロボタクシーサービスの導入を加速させており、同社をこの地域におけるスマートでコネクテッドなモビリティの未来を牽引する有力なプレーヤーとして位置付けています。

ロボットタクシーの主要企業

ロボットタクシー市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Waymo LLC

- Baidu, Inc.

- Didi Chuxing Technology Co., Ltd.

- Cruise LLC

- EasyMile

- Tesla Inc.

- Aptiv

- Uber Technologies Inc.

- Lyft, Inc.

- Zoox, Inc.

最近の動向

- は2025年5月、6月末までにテキサス州オースティンで待望のロボットタクシーサービスのテストを開始すると発表。最初の展開では、市内の一部地域で約10台の自動運転車両が運行する予定。その後数ヶ月かけて、約1,000台まで規模を拡大する予定。この動きは、テスラが自律走行車の野望を推し進め続けていることを意味します。しかし、この立ち上げは、米国の規制機関による安全性の精査が続いている時期と重なります。

- 2024年7月、ウェイモLLCはアルファベットの2024年第2四半期決算説明会で発表された50億米ドルの複数年投資を確保。この資金調達は、すでに200万回以上の走行と2,000万マイル以上の完全自律走行距離を記録したウェイモの事業拡大をサポートしました。2024年半ばまでに、ウェイモはサンフランシスコやフェニックスなどの都市で毎週5万台以上の有償ライドを提供し、ロサンゼルスで商用サービスの提供を開始する一方、オースティンでのサービス開始を準備。同社は、ライバルのクルーズがサンフランシスコで発生した歩行者傷害事件で大きな挫折を味わい、免許停止やプロジェクト中止に追い込まれた後、ロボタクシー市場で急成長を遂げました。クルーズがGMのOriginロボタクシー中止などの影響に苦しむ中、ウェイモは自律走行モビリティ分野でのリーダーシップを確固たるものにしました。

ロボタクシーの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、世界のロボットタクシー市場を推進タイプ、コンポーネントタイプ、自律性レベル、車両タイプ、サービスタイプ、用途、地域別に分類しています。

- 推進タイプの展望(売上高、百万米ドル、2018年〜2030年)

- 電気自動車

- ハイブリッド電気自動車

- 燃料電池自動車

- コンポーネントタイプの展望(売上高、百万米ドル、2018年~2030年)

- LiDAR

- レーダー

- カメラ

- センサー

- 自動化レベルの展望(売上高、百万米ドル、2018年~2030年)

- レベル4

- レベル5

- 自動車種類の展望(売上高、百万米ドル、2018~2030年)

- 自動車

- シャトル/バン

- サービス種類の展望(収入、百万米ドル、2018~2030年)

- レンタカー

- ステーション型

- アプリケーションの展望(収益、百万米ドル、2018~2030年)

- 旅客

- 物品

- 地域別展望(収益、百万米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- 中東アフリカ (MEA)

- KSA

- アラブ首長国連邦

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.2.1. 情報収集

1.3. 情報・データ分析

1.4. 方法論

1.5. 調査範囲と前提条件

1.6. 市場形成と検証

1.7. 国別セグメントシェア算出

1.8. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. ロボットタクシー市場の変数、動向、スコープ

3.1. 市場の系統展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 産業の課題

3.3. ロボットタクシー市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入による脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術的ランドスケープ

3.3.2.5. 環境的ランドスケープ

3.3.2.6. 法的景観

第4章. ロボットタクシー市場:推進タイプの推定と動向分析

4.1. セグメントダッシュボード

4.2. ロボットタクシー市場:推進タイプの動向分析、2024年・2030年(百万米ドル)

4.3. 電気自動車

4.3.1. 電気自動車市場の収益予測および予測、2018年〜2030年 (百万米ドル)

4.4. ハイブリッド電気自動車

4.4.1. ハイブリッド電気自動車市場の収益予測および予測、2018〜2030年(百万米ドル)

4.5. 燃料電池自動車

4.5.1. 燃料電池自動車市場の収益予測:2018〜2030年(百万米ドル)

第5章. ロボットタクシー市場:コンポーネント種類の推定と動向分析

5.1. セグメントダッシュボード

5.2. ロボットタクシー市場:コンポーネント種類の動向分析、2024年・2030年(百万米ドル)

5.3. LiDAR

5.3.1. LiDAR市場の収益予測および予測、2018年〜2030年 (USD Million)

5.4. レーダー

5.4.1. レーダー市場の収益予測および予測、2018年~2030年(USD Million)

5.5. カメラ

5.5.1. NFV市場の収益予測および予測、2018年~2030年(USD Million)

5.6. センサー

5.6.1. センサー市場の収益予測および予測、2018年~2030年(USD Million)

第6章. ロボットタクシー市場:自律性レベルの推定と動向分析

6.1. セグメントダッシュボード

6.2. ロボットタクシー市場:自動化レベルの動向分析、2024年・2030年(百万米ドル)

6.3. レベル4

6.3.1. レベル4市場の収益予測と予測、2018年〜2030年(USD Million)

6.4. レベル5

6.4.1. レベル5市場の収益予測および予測、2018年~2030年(百万米ドル)

第7章. ロボットタクシー市場:車両種類の推定と動向分析

7.1. セグメントダッシュボード

7.2. ロボットタクシー市場:車両種類の動向分析、2024年・2030年(百万米ドル)

7.3. 自動車

7.3.1. 自動車市場の収益予測および予測、2018年〜2030年 (百万米ドル)

7.4. シャトル/バン

7.4.1. シャトル/バン市場の収益予測および予測、2018年〜2030年(USD Million)

第8章. ロボットタクシー市場:サービス種類の推定と動向分析

8.1. セグメントダッシュボード

8.2. ロボットタクシー市場:サービス種類の動向分析、2024年・2030年(百万米ドル)

8.3. レンタカー

8.3.1. レンタカー市場の収益予測および予測、2018年〜2030年 (百万米ドル)

8.4. シャトル/バン

8.4.1. シャトル/バン市場の収益予測および予測、2018年~2030年(USD百万ドル)

第9章. ロボットタクシー市場:用途別推定と動向分析

9.1. セグメントダッシュボード

9.2. ロボットタクシー市場:アプリケーション動向分析、2024年・2030年(百万米ドル)

9.3. 乗客

9.3.1. 乗客市場の収益予測および予測、2018年〜2030年(USD Million)

9.4. 物品

9.4.1. 物品市場の収益予測および予測、2018年~2030年(USD Million)

第10章. ロボットタクシー市場 : 地域別推定と動向分析

10.1. ロボットタクシー市場シェア(地域別):2024年・2030年(百万米ドル

10.2. 北米

10.2.1. 北米のロボットタクシー市場の推定と予測、2018年〜2030年(百万米ドル)

10.2.2. 米国

10.2.2.1. 米国のロボットタクシー市場の推定と予測、2018年〜2030年 (百万米ドル)

10.2.3. カナダ

10.2.3.1. カナダのロボットタクシー市場の推定と予測、2018年〜2030年(USD Million)

10.2.4. メキシコ

10.2.4.1. メキシコのロボットタクシー市場の推定と予測、2018〜2030年 (百万米ドル)

10.3. ヨーロッパ

10.3.1. ヨーロッパのロボットタクシー市場の推定と予測、2018〜2030年 (百万米ドル)

10.3.2. 英国

10.3.2.1. イギリスのロボットタクシー市場の推定と予測、2018年〜2030年(USD Million)

10.3.3. ドイツ

10.3.3.1. ドイツのロボットタクシー市場の推定と予測、2018年〜2030年(USD Million)

10.3.4. フランス

10.3.4.1. フランスのロボットタクシー市場の推定と予測、2018年~2030年(USD Million)

10.4. アジア太平洋

10.4.1. アジア太平洋地域のロボットタクシー市場の推定と予測、2018年〜2030年(USD Million)

10.4.2. 中国

10.4.2.1. 中国ロボットタクシー市場の推定と予測、2018年〜2030年(USD Million)

10.4.3. 日本

10.4.3.1. 日本のロボットタクシー市場の推定と予測、2018年〜2030年(USD Million)

10.4.4. インド

10.4.4.1. インドのロボットタクシー市場の推定と予測、2018年〜2030年(USD Million)

10.4.5. 韓国

10.4.5.1. 韓国のロボットタクシー市場の推定と予測、2018年~2030年(USD Million)

10.4.6. オーストラリア

10.4.6.1. オーストラリアのロボットタクシー市場の推定と予測、2018年~2030年(USD Million)

10.5. 南米アメリカ

10.5.1. 南米のロボットタクシー市場の推定と予測、2018年〜2030年 (百万米ドル)

10.5.2. ブラジル

10.5.2.1. ブラジルのロボットタクシー市場の推定と予測、2018年~2030年(USD Million)

10.6. 中東・アフリカ

10.6.1. 中東・アフリカのロボットタクシー市場の推定と予測、2018年〜2030年 (百万米ドル)

10.6.2. アラブ首長国連邦

10.6.2.1. UAEのロボットタクシー市場の推定と予測、2018年~2030年 (百万米ドル)

10.6.3. KSA

10.6.3.1. KSAのロボットタクシー市場の推定と予測、2018年~2030年 (百万米ドル)

10.6.4. 南アフリカ

10.6.4.1. 南アフリカのロボットタクシー市場の推定と予測、2018年~2030年(USD Million)

第11章. 競争環境

11.1. 企業の分類

11.2. 各社の市場ポジショニング

11.3. 企業ヒートマップ分析

11.4. 企業プロフィール/リスト

11.4.1. ウェイモ

11.4.1.1. 参加企業の概要

11.4.1.2. 財務実績

11.4.1.3. 製品ベンチマーク

11.4.1.4. 戦略的イニシアティブ

11.4.2. バイドゥ

11.4.2.1. 参加企業の概要

11.4.2.2. 業績

11.4.2.3. 製品ベンチマーク

11.4.2.4. 戦略的イニシアティブ

11.4.3. 滴滴出行技術有限公司

11.4.3.1. 参加企業の概要

11.4.3.2. 財務パフォーマンス

11.4.3.3. 製品ベンチマーク

11.4.3.4. 戦略的イニシアティブ

11.4.4. クルーズLLC

11.4.4.1. 参加企業の概要

11.4.4.2. 業績

11.4.4.3. 製品ベンチマーク

11.4.4.4. 戦略的イニシアティブ

11.4.5. イージーマイル

11.4.5.1. 参加者の概要

11.4.5.2. 財務実績

11.4.5.3. 製品ベンチマーク

11.4.5.4. 戦略的イニシアティブ

11.4.6. テスラ

11.4.6.1. 参加企業の概要

11.4.6.2. 業績

11.4.6.3. 製品ベンチマーク

11.4.6.4. 戦略的イニシアティブ

11.4.7. アプティブ

11.4.7.1. 参加企業の概要

11.4.7.2. 業績

11.4.7.3. 製品ベンチマーク

11.4.7.4. 戦略的イニシアティブ

11.4.8. ウーバーテクノロジーズ

11.4.8.1. 参加企業の概要

11.4.8.2. 財務パフォーマンス

11.4.8.3. 製品ベンチマーク

11.4.8.4. 戦略的イニシアティブ

11.4.9. リフト社

11.4.9.1. 参加企業の概要

11.4.9.2. 財務パフォーマンス

11.4.9.3. 製品ベンチマーク

11.4.9.4. 戦略的イニシアティブ

11.4.10. ズークス

11.4.10.1. 参加企業の概要

11.4.10.2. 業績

11.4.10.3. 製品ベンチマーク

11.4.10.4. 戦略的イニシアティブ

表一覧

表1 ロボットタクシーの世界市場規模推計・予測、2018年~2030年(百万米ドル)

表2 ロボットタクシーの世界市場:地域別、2018年〜2030年(百万米ドル)

表3 ロボットタクシーの世界市場:推進タイプ別、2018年〜2030年(百万米ドル)

表4 ロボットタクシーの世界市場:コンポーネント種類別、2018年〜2030年 (百万米ドル)

表5 ロボットタクシーの世界市場:自律性レベル別、2018年〜2030年(百万米ドル)

表6 ロボットタクシーの世界市場:車両種類別、2018年〜2030年(百万米ドル)

表7 ロボットタクシーの世界市場:サービス種類別、2018年〜2030年(百万米ドル)

表8 ロボットタクシーの世界市場:用途別、2018年〜2030年(百万米ドル)

表9 電気自動車市場、地域別、2018年〜2030年 (百万米ドル)

表10 ハイブリッド電気自動車市場:地域別、2018年〜2030年(百万米ドル)

表11 燃料電池自動車市場:地域別、2018年〜2030年(百万米ドル)

表12 LiDAR市場:地域別、2018年〜2030年(百万米ドル)

表13 レーダー市場:地域別、2018年~2030年(百万米ドル)

表14 カメラ市場:地域別、2018年~2030年(百万米ドル)

表15 センサー市場:地域別、2018年~2030年(百万米ドル)

表16 レベル4市場:地域別、2018年~2030年(百万米ドル)

表17 レベル5市場:地域別、2018年~2030年(百万米ドル)

表18 自動車市場:地域別、2018年~2030年(百万米ドル)

表19 シャトル/バン市場:地域別、2018年~2030年(百万米ドル)

表20 レンタカー市場、地域別、2018年~2030年(百万米ドル)

表21 駅型市場:地域別、2018年~2030年(百万米ドル)

表22 旅客市場:地域別、2018年~2030年(百万米ドル)

表23 物品市場:地域別、2018年~2030年(百万米ドル)

表24 北米ロボットタクシー市場:推進タイプ別、2018年〜2030年(百万米ドル)

表25 北米ロボットタクシー市場:コンポーネント種類別、2018年〜2030年(百万米ドル)

表26 北米ロボットタクシー市場:自律性レベル別、2018年〜2030年(百万米ドル)

表27 北米ロボットタクシー市場:車両種類別:2018年〜2030年(百万米ドル)

表28 北米ロボットタクシー市場:サービス種類別、2018年〜2030年(百万米ドル)

表29 北米ロボットタクシー市場:用途別、2018年〜2030年(百万米ドル)

表30 米国ロボットタクシー市場:推進タイプ別:2018年〜2030年 (百万米ドル)

表31 米国ロボットタクシー市場:コンポーネント種類別:2018年〜2030年 (百万米ドル)

表32 米国のロボットタクシー市場:自律性レベル別、2018年〜2030年(百万米ドル)

表33 米国ロボットタクシー市場:車両種類別、2018年〜2030年(百万米ドル)

表34 米国ロボットタクシー市場:サービス種類別、2018年〜2030年(百万米ドル)

表35 米国のロボットタクシー市場:用途別、2018年〜2030年(百万米ドル)

表36 カナダのロボットタクシー市場:推進タイプ別、2018年〜2030年(百万米ドル)

表37 カナダのロボットタクシー市場:コンポーネント種類別:2018年〜2030年 (百万米ドル)

表38 カナダのロボットタクシー市場:自律性レベル別、2018年〜2030年 (百万米ドル)

表39 カナダのロボットタクシー市場:車両種類別:2018年〜2030年 (百万米ドル)

表40 カナダのロボットタクシー市場:サービス種類別:2018年〜2030年 (百万米ドル)

表41 カナダのロボットタクシー市場:用途別、2018年〜2030年 (百万米ドル)

表42 メキシコのロボットタクシー市場:推進機種類別:2018年〜2030年 (百万米ドル)

表43 メキシコのロボットタクシー市場:コンポーネント種類別:2018年〜2030年 (百万米ドル)

表44 メキシコのロボットタクシー市場:自律性レベル別:2018年〜2030年(百万米ドル)

表45 メキシコのロボットタクシー市場:車両種類別:2018年〜2030年 (百万米ドル)

表46 メキシコのロボットタクシー市場:サービス種類別:2018年〜2030年 (百万米ドル)

表47 メキシコのロボットタクシー市場:用途別:2018年〜2030年 (百万米ドル)

表48 ヨーロッパのロボットタクシー市場:推進タイプ別:2018年〜2030年 (百万米ドル)

表49 ヨーロッパのロボットタクシー市場:コンポーネント種類別:2018年〜2030年 (百万米ドル)

表50 ヨーロッパのロボットタクシー市場:自律性レベル別、2018年〜2030年 (百万米ドル)

表51 ヨーロッパのロボットタクシー市場:車両種類別:2018年〜2030年 (百万米ドル)

表52 ヨーロッパのロボットタクシー市場:サービス種類別、2018年〜2030年 (百万米ドル)

表53 ヨーロッパのロボットタクシー市場:用途別、2018年〜2030年 (百万米ドル)

表54 英国ロボットタクシー市場:推進タイプ別:2018年〜2030年 (百万米ドル)

表55 英国ロボットタクシー市場:コンポーネント種類別:2018年〜2030年 (百万米ドル)

表56 英国ロボットタクシー市場:自律性レベル別:2018年〜2030年(百万米ドル)

表57 英国ロボットタクシー市場:車両種類別:2018年〜2030年 (百万米ドル)

表58 英国ロボットタクシー市場:サービス種類別:2018年〜2030年 (百万米ドル)

表59 英国ロボットタクシー市場:用途別:2018年〜2030年(USD Million)

表60 ドイツのロボットタクシー市場:推進タイプ別:2018年〜2030年(USD Million)

表61 ドイツのロボットタクシー市場:コンポーネント種類別:2018年〜2030年 (百万米ドル)

表62 ドイツのロボットタクシー市場:自律性レベル別:2018年〜2030年(百万米ドル)

表63 ドイツのロボットタクシー市場:車両種類別:2018年〜2030年 (百万米ドル)

表64 ドイツのロボットタクシー市場:サービス種類別:2018年〜2030年 (百万米ドル)

表65 ドイツのロボットタクシー市場:用途別:2018年〜2030年(USD Million)

表66 フランスのロボットタクシー市場:推進タイプ別:2018年〜2030年(百万米ドル)

表67 フランスのロボットタクシー市場:コンポーネント種類別:2018年〜2030年 (百万米ドル)

表68 フランスのロボットタクシー市場:自律性レベル別:2018年〜2030年 (百万米ドル)

表69 フランスのロボットタクシー市場:車両種類別:2018年〜2030年 (百万米ドル)

表70 フランスのロボットタクシー市場:サービス種類別:2018年〜2030年 (百万米ドル)

表71 フランスのロボットタクシー市場:用途別、2018年〜2030年(百万米ドル)

表72 アジア太平洋地域のロボットタクシー市場:推進タイプ別、2018年〜2030年(百万米ドル)

表73 アジア太平洋地域のロボットタクシー市場:コンポーネント種類別、2018年〜2030年(百万米ドル)

表74 アジア太平洋地域のロボットタクシー市場:自律性レベル別、2018年〜2030年(百万米ドル)

表75 アジア太平洋地域のロボットタクシー市場:車両種類別、2018年〜2030年(百万米ドル)

表76 アジア太平洋地域のロボットタクシー市場:サービス種類別、2018年〜2030年(百万米ドル)

表77 アジア太平洋地域のロボットタクシー市場:用途別、2018年〜2030年(百万米ドル)

表78 中国ロボットタクシー市場:推進タイプ別、2018年〜2030年(百万米ドル)

表79 中国ロボットタクシー市場:コンポーネント種類別:2018年〜2030年 (百万米ドル)

表80 中国ロボットタクシー市場:自律性レベル別、2018年〜2030年(百万米ドル)

表81 中国ロボットタクシー市場:車両種類別:2018年〜2030年(百万米ドル)

表82 中国ロボットタクシー市場:サービス種類別、2018年〜2030年(百万米ドル)

表83 中国ロボットタクシー市場:用途別、2018年〜2030年(百万米ドル)

表84 インドのロボットタクシー市場:推進タイプ別、2018年〜2030年(百万米ドル)

表85 インドのロボットタクシー市場:コンポーネント種類別:2018年〜2030年 (百万米ドル)

表86 インドのロボットタクシー市場:自律性レベル別:2018年〜2030年(百万米ドル)

表87 インドのロボットタクシー市場:車両種類別:2018年〜2030年 (百万米ドル)

表88 インドのロボットタクシー市場:サービス種類別:2018年〜2030年 (百万米ドル)

表89 インドのロボットタクシー市場:用途別、2018年〜2030年 (百万米ドル)

表90 日本ロボットタクシー市場:推進タイプ別、2018年〜2030年(百万米ドル)

表91 日本ロボットタクシー市場:コンポーネント種類別、2018年〜2030年(百万米ドル)

表92 日本ロボットタクシー市場:自律性レベル別、2018年〜2030年(百万米ドル)

表93 日本ロボットタクシー市場:車両種類別、2018年〜2030年(百万米ドル)

表94 日本ロボットタクシー市場:サービス種類別、2018年〜2030年(百万米ドル)

表95 日本ロボットタクシー市場:用途別、2018年〜2030年(百万米ドル)

表96 オーストラリアのロボットタクシー市場:推進タイプ別、2018年〜2030年(百万米ドル)

表97 オーストラリアのロボットタクシー市場:コンポーネント種類別:2018年〜2030年(百万米ドル)

表98 オーストラリアのロボットタクシー市場:自律性レベル別、2018年〜2030年(百万米ドル)

表99 オーストラリアのロボットタクシー市場:車両種類別:2018年〜2030年 (百万米ドル)

表100 オーストラリアのロボットタクシー市場:サービス種類別、2018年〜2030年(百万米ドル)

表101 オーストラリアのロボットタクシー市場:用途別、2018年〜2030年(USD Million)

表102 韓国ロボットタクシー市場:推進タイプ別:2018年〜2030年(USD Million)

表103 韓国ロボットタクシー市場:コンポーネント種類別:2018年〜2030年(百万米ドル)

表104 韓国ロボットタクシー市場:自律性レベル別:2018年〜2030年(百万米ドル)

表105 韓国ロボットタクシー市場:車両種類別:2018年〜2030年(百万米ドル)

表106 韓国ロボットタクシー市場:サービス種類別、2018年〜2030年(百万米ドル)

表107 韓国ロボットタクシー市場:用途別、2018年〜2030年(百万米ドル)

表108 南米ロボットタクシー市場:推進タイプ別、2018年〜2030年(百万米ドル)

表109 中南米ロボットタクシー市場:コンポーネント種類別:2018年〜2030年 (百万米ドル)

表110 南米ロボットタクシー市場:自律性レベル別、2018年〜2030年(百万米ドル)

表111 南米ロボットタクシー市場:車両種類別:2018年〜2030年(百万米ドル)

表112 中南米のロボットタクシー市場:サービス種類別、2018年〜2030年(百万米ドル)

表113 中南米のロボットタクシー市場:用途別、2018年〜2030年(百万米ドル)

表114 ブラジルロボットタクシー市場:推進タイプ別:2018年〜2030年(USD Million)

表115 ブラジルのロボットタクシー市場:コンポーネント種類別:2018年〜2030年(百万米ドル)

表116 ブラジルロボットタクシー市場:自律性レベル別:2018年〜2030年(百万米ドル)

表117 ブラジルロボットタクシー市場:車両種類別:2018年〜2030年(百万米ドル)

表118 ブラジルロボットタクシー市場:サービス種類別、2018年〜2030年(百万米ドル)

表119 ブラジルロボットタクシー市場:用途別、2018年〜2030年(百万米ドル)

表120 MEAのロボットタクシー市場:推進タイプ別:2018年〜2030年(百万米ドル)

表121 MEAのロボットタクシー市場:コンポーネント種類別:2018年〜2030年(百万米ドル)

表122 MEAのロボットタクシー市場:自律性レベル別:2018年〜2030年(百万米ドル)

表123 MEAのロボットタクシー市場:車両種類別:2018年〜2030年(百万米ドル)

表124 MEAのロボットタクシー市場:サービス種類別、2018年〜2030年(百万米ドル)

表125 MEAのロボットタクシー市場:用途別、2018年〜2030年(百万米ドル)

表126 UAEロボットタクシー市場:推進タイプ別:2018年~2030年(百万米ドル)

表127 UAEロボットタクシー市場:コンポーネント種類別:2018年~2030年(百万米ドル)

表128 UAEロボットタクシー市場:自律性レベル別:2018年〜2030年(百万米ドル)

表129 UAEロボットタクシー市場:車両種類別:2018年~2030年(百万米ドル)

表130 UAEロボットタクシー市場:サービス種類別:2018年~2030年(百万米ドル)

表131 UAEロボットタクシー市場:用途別:2018年~2030年(百万米ドル)

表132 KSAのロボットタクシー市場:推進タイプ別:2018年~2030年(百万米ドル)

表133 KSAのロボットタクシー市場:コンポーネント種類別:2018〜2030年(百万米ドル)

表134 KSAのロボットタクシー市場:自律性レベル別:2018年~2030年(百万米ドル)

表135 KSAのロボットタクシー市場:車両種類別:2018〜2030年(百万米ドル)

表136 KSAのロボットタクシー市場:サービス種類別:2018年~2030年(百万米ドル)

表137 KSAのロボットタクシー市場:用途別(2018年~2030年:USD Million)

表138 南アフリカのロボットタクシー市場:推進タイプ別:2018年〜2030年(百万米ドル)

表139 南アフリカのロボットタクシー市場:部品種類別:2018年〜2030年(百万米ドル)

表140 南アフリカのロボットタクシー市場:自律性レベル別:2018年〜2030年(百万米ドル)

表141 南アフリカのロボットタクシー市場:車両種類別:2018年〜2030年 (百万米ドル)

表142 南アフリカのロボットタクシー市場:サービス種類別、2018年〜2030年(百万米ドル)

表143 南アフリカのロボットタクシー市場:用途別、2018年〜2030年(百万米ドル)

図表一覧

図1 ロボットタクシー市場のセグメンテーション

図2 市場調査の展開形態

図3 情報調達

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づくサイジングと予測

図7 親市場分析

図8 市場形成と検証

図9 ロボットタクシー市場のスナップショット

図10 ロボットタクシー市場セグメントスナップショット

図11 ロボットタクシー市場の競合環境スナップショット

図12 市場調査の展開形態

図13 市場促進要因の関連性分析(現在と将来への影響)

図14 市場阻害要因の関連性分析(現在と将来への影響)

図15 ロボットタクシー市場:推進タイプ展望の要点(百万米ドル)

図16 ロボットタクシー市場:推進タイプの動向分析、2024年・2030年(百万米ドル)

図17 電気自動車市場の収益予測、2018年〜2030年(USD Million)

図18 ハイブリッド電気自動車市場の収益予測:2018年〜2030年(百万米ドル)

図19 燃料電池自動車市場の収益予測・予測、2018年~2030年(百万米ドル)

図20 ロボットタクシー市場:コンポーネント種類の展望の要点(USD Million)

図21 ロボットタクシー市場:コンポーネント種類の動向分析、2024年〜2030年(USD Million)

図22 LiDAR市場の収益予測、2018年〜2030年(USD Million)

図23 レーダー市場の収益予測および予測、2018年~2030年(USD Million)

図24 カメラ市場の収益予測および予測、2018年~2030年(USD Million)

図25 センサー市場の収益予測および予測、2018年~2030年(USD Million)

図26 ロボットタクシー市場:自律性の見通し(百万米ドル)

図27 ロボットタクシー市場:レベルオブオートノミーの動き分析、2024年・2030年(USD Million)

図28 レベル4市場の収益推計と予測、2018年~2030年(USD Million)

図29 レベル5市場の収益推計と予測、2018年~2030年(USD Million)

図30 ロボットタクシー市場:車両種類の展望(百万米ドル)

図31 ロボットタクシー市場:車両種類の動向分析、2024年・2030年(USD Million)

図32 自動車市場の収益予測(2018年〜2030年) (百万米ドル

図33 シャトル/バン市場の収益推計と予測、2018年~2030年(USD Million)

図34 ロボットタクシー市場:サービス種類の展望(百万米ドル)

図35 ロボットタクシー市場:サービス種類の動向分析、2024年・2030年(百万米ドル)

図36 レンタカー市場の収益推計と予測、2018年~2030年(USD Million)

図37 駅型市場の収益推計と予測、2018年~2030年(USD Million)

図38 ロボットタクシー市場:アプリケーション展望の要点(USD Million)

図39 ロボットタクシー市場:アプリケーション移動分析、2024年・2030年(百万米ドル)

図40 旅客市場の収益推計と予測、2018年~2030年(USD Million)

図41 物品市場の収益推計と予測、2018年~2030年(USD Million)

図42 地域市場: 主なポイント

図43 ロボットタクシー市場 : 地域別展望、2024年・2030年、百万米ドル

図44 北米ロボットタクシー市場の推定と予測、2018年~2030年(百万米ドル)

図45 米国ロボットタクシー市場の推定と予測、2018年〜2030年(百万米ドル)

図46 カナダのロボットタクシー市場の推定と予測、2018年〜2030年(USD Million)

図47 メキシコのロボットタクシー市場の推定と予測、2018年〜2030年 (百万米ドル)

図48 ヨーロッパのロボットタクシー市場の推定と予測、2018年〜2030年 (百万米ドル)

図49 イギリスのロボットタクシー市場の推定と予測、2018年〜2030年(USD Million)

図50 ドイツのロボットタクシー市場の推定と予測、2018年〜2030年(USD Million)

図51 フランスのロボットタクシー市場の推定と予測、2018年〜2030年(USD Million)

図52 アジア太平洋地域のロボットタクシー市場の推定と予測、2018年〜2030年(USD Million)

図53 日本ロボットタクシー市場の推定と予測、2018年〜2030年(USD Million)

図54 中国ロボットタクシー市場の推定と予測、2018年〜2030年(USD Million)

図55 インドのロボットタクシー市場の推定と予測、2018年〜2030年(USD Million)

図56 オーストラリアのロボットタクシー市場の推定と予測、2018年〜2030年(USD Million)

図57 韓国ロボットタクシー市場の推定と予測、2018年〜2030年(USD Million)

図58 中南米ロボットタクシー市場の推定と予測、2018年〜2030年(百万米ドル)

図59 ブラジルロボットタクシー市場の推定と予測、2018年〜2030年 (百万米ドル)

図60 MEAのロボットタクシー市場の推定と予測、2018年〜2030年 (百万米ドル)

図61 KSAのロボットタクシー市場の推定と予測、2018年〜2030年 (百万米ドル)

図62 UAEロボットタクシー市場の推定と予測、2018年~2030年 (百万米ドル)

図63 南アフリカのロボットタクシー市場の推定と予測、2018年~2030年(USD Million)

図64 戦略フレームワーク

図65 企業の分類

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/