ベンダー各社は、リアルタイム使用状況分析ツール、契約インテリジェンス、更新最適化ツールの採用が急速に進んでいると報告しております。これらのツールにより、組織は事後対応型の追跡から、先を見据えたSaaSライフサイクル管理へと移行することが可能となります。この成長は、財務面およびセキュリティ面の双方において、SaaSが戦略的優先事項として重要であることを示しており、SaaSコスト削減、ライセンス回収、ベンダー統合プラットフォームへの投資増加につながっております。

主なポイント

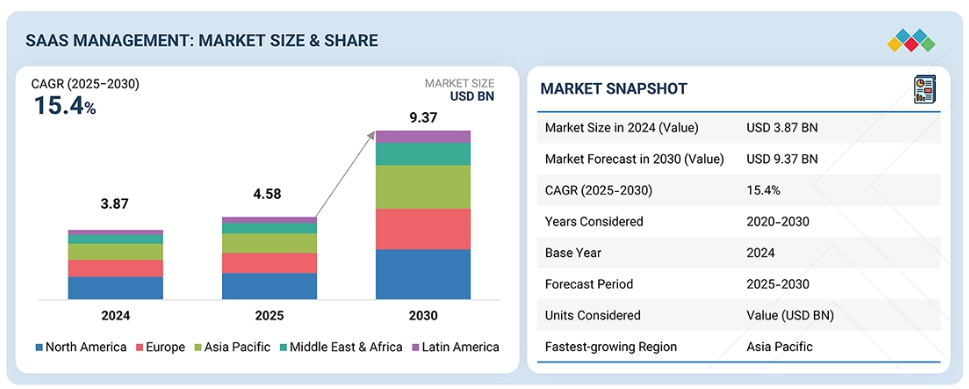

北米は2025年に32.3%のシェアを占め、SaaS管理市場を牽引します。

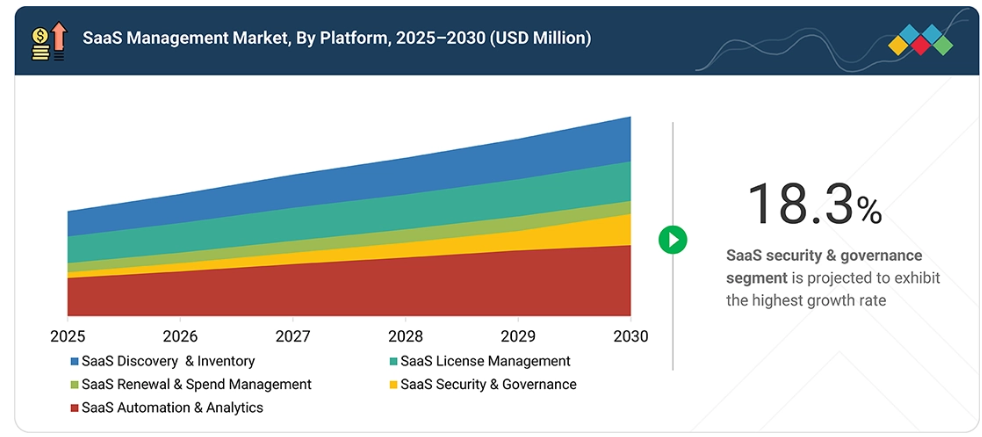

提供形態別では、SaaSセキュリティ&ガバナンス分野が予測期間中に24.6%のCAGRで最も高い成長率を示す見込みです。

導入形態別では、クラウド分野が2025年に73.1%のシェアを占め、市場を支配すると予測されます。

業務機能別では、法務・調達セグメントが予測期間中に最も急速に成長するセグメントとなる見込みです。

産業別では、技術・ソフトウェアセグメントが予測期間中に市場を支配すると予想されます。

IBM、ServiceNow、Flexeraは、高い市場シェアと広範な製品展開により、SaaS管理市場における主要プレイヤーとして認知されています。

Zluri、Torii、Productivといった企業は、スタートアップや中小企業の中で、専門的なニッチ領域での確固たる基盤を築くことで差別化を図り、新興リーダーとしての可能性を強調しています。

SaaS管理市場は、企業がサブスクリプション費用の管理強化、アプリケーションの冗長性削減、分散型ソフトウェアエコシステム内のガバナンス向上を目指す中で急速に成長しています。組織は、自動化されたSaaS発見、契約インテリジェンス、支出最適化、ID駆動型自動化、セキュリティ態勢管理に注力しています。ベンダー各社は、リアルタイム可視化、シャドーIT対策、集中型更新プロセス、AIを活用した利用状況分析に対する需要の高まりを経験しています。この需要が、基本的な監視ソリューションから包括的なエンタープライズグレードのSaaS管理・オーケストレーションプラットフォームへの移行を推進しています。

顧客の顧客に影響を与えるトレンドとディスラプション

SaaS管理市場は、企業がSaaSの無秩序な拡大、サブスクリプションコスト、分散型アプリケーション利用をより効果的に制御しようとする中で急速に進化しています。ベンダー各社は、基本的な追跡機能から自動化されたSaaS検出、部門横断的な可視化、インテリジェントな更新管理へと移行しています。AI駆動の最適化、契約インテリジェンス、リアルタイムリスク検知、IDベースの自動化、シャドーIT対策への需要が高まっています。これらの進歩により、SaaS運用は戦略的な管理レイヤーへと変革され、安全でコンプライアンスに準拠した、コスト効率の高いSaaS環境を実現しています。

市場エコシステム

SaaS管理市場のエコシステムは、SaaS環境のエンドツーエンド管理、最適化、ガバナンスを実現する多様なプロバイダーネットワークで構成されています。ベンダーはSaaS発見・インベントリ、ライセンス管理、更新・支出最適化、セキュリティ・ガバナンス、異常検知のためのSaaS自動化・分析といったプラットフォームを提供します。サービスパートナーは導入支援、ワークフロー自動化、ポリシー設定、IAM(ID管理)やITSM(ITサービス管理)システムとの連携をサポートします。様々な業界の企業は、これらの機能を活用してSaaSの無秩序な拡大を抑制し、コンプライアンスを強化し、コストを最適化し、大規模な環境において安全で効率的かつデータ駆動型のSaaS運用を確保しています。

地域別動向

予測期間中、アジア太平洋地域がSaaS管理市場で最も急速に成長する地域となる見込み

アジア太平洋地域のSaaS管理市場は、組織がSaaS導入を拡大し、より厳格なコンプライアンスを施行し、分散化する環境全体で高まるセキュリティリスクやシャドーITリスクに対処するにつれ、急速に拡大しています。シンガポールやオーストラリアなどの国々は、急速に成長するアプリケーションエコシステムを管理するため、統合されたSaaS可視化、自動化されたアクセスガバナンス、集中型ライセンス最適化の導入を主導しています。

地域的な成長は、より厳格なデータ主権の義務、マルチクラウド環境への急速な拡大、更新自動化と支出インテリジェンスへの注目の高まりによってさらに支えられています。IBMやBetterCloudなどのベンダーは、企業がSaaSの無秩序な拡大を制御し、運用効率を向上させるための堅牢でスケーラブルなプラットフォームを優先するにつれ、注目を集めています。

saas-management-market: 企業評価マトリックス

SaaS管理市場マトリックスにおいて、IBM(スター)はエンタープライズグレードのプラットフォームで主導的立場にあります。包括的なSaaS検出、自動化されたライセンス最適化、ポリシー駆動型ガバナンスを提供し、ハイブリッドおよびマルチクラウド環境全体での統一された可視性と安全なライフサイクル自動化を実現します。

ManageEngine(新興リーダー)は、SaaS運用管理機能の拡充、コスト管理能力、アクセスガバナンスの効率化により勢いを増しています。中堅企業から大企業セグメントにおける採用拡大により、進化するSaaS管理エコシステム内での成長加速が期待されます。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

IBM (US)

Check Point Software (Israel)

AvePoint (US)

Flexera (US)

Quest Software (US)

SailPoint Technologies (US)

HCLSoftware (India)

ServiceNow (US)

Freshworks (US)

Microsoft (US)

Google (US)

Calero (US)

ManageEngine (Zoho) (US)

USU Solutions (Germany)

Ramp (US)

最近の動向

2025年9月:チェック・ポイント・ソフトウェア・テクノロジーズ株式会社は、Wiz社と戦略的提携を結びました。これにより、チェック・ポイントのクラウドネットワークセキュリティ機能とWiz社のクラウドネイティブアプリケーション保護プラットフォーム(CNAPP)を統合したクラウドセキュリティソリューションを提供します。この提携により、ハイブリッド環境およびクラウドネイティブ環境全体で、リアルタイムの可視性、AIを活用した脅威の防止、自動化された修復が提供され、組織は修復から予防への移行と、クラウド境界全体でのセキュリティ運用の統合が可能となります。

2025年10月:AvePoint, Inc.は、国際マイクロソフトチャネルパートナー協会(IAMCP)とのグローバルパートナーシップを発表しました。これにより、IAMCPメンバーはAvePoint Elementsプラットフォームを活用してサービス事業を拡大することが可能となります。本提携により、強化されたチャネル支援、マーケットプレイス統合、SaaS、クラウド、ハイブリッド環境を横断した継続的収益創出ソリューションへのアクセスが提供されます。

2025年10月:SHI International Corp.とFlexeraは、世界中の17,000社以上のSHI顧客に対し、統合IT資産管理(ITAM)およびFinOpsサービスを提供することを目的とした戦略的提携を締結しました。本提携により、SHI社のマネージドサービスにおける専門知識と、フレクセラ社の受賞歴のあるプラットフォームが融合され、組織はソフトウェア、クラウド、SaaS、AIにわたる技術支出の最適化、コンプライアンスとリスク態勢の強化、デジタルおよびAI主導の変革イニシアチブの加速が可能となります。

2025年4月 : 専門技術ディストリビューターであるクライム・チャネル・ソリューションズ・アイルランドは、クエスト・ソフトウェアとのパートナーシップを締結し、アイルランドの再販業者向けにクエストのセキュリティ、データ活用、AIソリューション群を提供します。本協業により、クエストのSaaS、クラウド、プラットフォーム、ID復旧ソリューション群と、クライムの流通・チャネル支援能力を組み合わせ、アイルランド企業のサイバーレジリエンスとデータガバナンスを強化します。

2025年9月:セイルポイントは、大規模なAI駆動型エンタープライズ環境向けに構築されたアイデンティティセキュリティソリューションを提供するため、HCLテクノロジーズ(HCLTech)との戦略的提携を発表いたしました。本提携により、セイルポイントのアイデンティティセキュリティクラウド(Atlas)とHCLTechのグローバルサービスおよびアイデンティティ管理の専門知識が統合され、ハイブリッド環境、マルチクラウド環境、AIエコシステム全体におけるライフサイクルアクセス制御、継続的なリスク監視、ガバナンスを実現いたします。

1 はじめに 43

1.1 研究目的 43

1.2 市場定義 43

1.3 市場範囲 43

1.3.1 市場セグメンテーション 44

1.3.2 対象範囲と除外範囲 45

1.3.3 対象期間 46

1.3.4 対象通貨 46

1.4 ステークホルダー 47

2 調査方法論 48

2.1 調査データ 48

2.1.1 二次データ 49

2.1.2 一次データ 49

2.1.2.1 一次プロファイルの内訳 50

2.1.2.2 主要な産業インサイト 51

2.2 市場分析とデータトライアングレーション 52

2.3 市場規模の推定 53

2.3.1 トップダウンアプローチ 53

2.3.2 ボトムアップアプローチ 54

2.4 市場予測 58

2.5 調査の前提条件 59

2.6 調査の限界 62

3 エグゼクティブサマリー 63

3.1 主な知見と市場のハイライト 63

3.2 主要市場参加者:戦略的展開のマッピング 64

3.3 SaaS管理市場を形作る破壊的トレンド 65

3.4 高成長セグメント 66

3.5 概要:世界市場規模、成長率、および予測 67

4 プレミアムインサイト 68

4.1 SaaS管理市場におけるプレイヤーにとっての魅力的な機会 68

4.2 SaaS管理市場:主要プラットフォーム種類別

4.3 北米:SaaS管理市場、

主要プラットフォーム種類および業務機能別 69

4.4 地域別 SAAS 管理市場 69

5 市場概要 70

5.1 はじめに 70

5.2 市場動向 70

5.2.1 推進要因 71

5.2.1.1 AIを活用したテレメトリ技術がSaaSライセンスの最適化と支出効率を向上させます 71

5.2.1.2 進化するSaaS価格モデルがインテリジェント監視システムの導入を加速させます 72

5.2.1. 3 クロスクラウド環境の複雑化が集中型SaaS管理の導入を加速 72

5.2.2 抑制要因 73

5.2.2.1 断片化されたハイブリッド環境とレガシー統合のサイロ化が統一的なSaaSライフサイクル管理を阻害 73

5.2.2.2 分散型SaaSデータストリームにおけるパフォーマンスのボトルネックが分析機能を制約 73

5.2.3 機会 74

5.2.3.1 分析を活用したリアルタイムFinOpsダッシュボードとクロスツール最適化 74

5.2.3.2 ノーコードワークフロー自動化による企業導入促進と運用柔軟性の強化 74

5.2.3.3 予測AIモデルによるSaaSポートフォリオ全体の更新計画と異常検知の高度化 75

5.2.4 課題 75

5.2.4.1 シャドーSaaSの利用がコンプライアンスとライフサイクルの透明性にギャップを生じさせる 75

5.2.4.2 断片化されたポリシーと限られた自動化のスケーラビリティがガバナンスの一貫性を損なう 76

5.3 未充足ニーズと空白領域 76

5.3.1 SaaS管理市場における未充足ニーズ 76

5.3.2 未開拓領域の機会 77

5.4 相互接続された市場とクロスセクターの機会 77

5.4.1 相互接続された市場 77

5.4.2 セクター横断的な機会 78

5.5 ティア1/2/3プレイヤーによる戦略的動き 78

5.5.1 ティア1/2/3プレイヤーによる戦略的動き 79

6 産業動向 80

6.1 SaaS管理の進化 80

6.2 ポーターの5つの力分析 82

6.2.1 新規参入の脅威 83

6.2.2 代替品の脅威 84

6.2.3 供給者の交渉力 84

6.2.4 購入者の交渉力 84

6.2.5 競争の激しさ 84

6.3 サプライチェーン分析 85

6.4 エコシステム分析 86

6.4.1 SAAS 発見および在庫プロバイダー 88

6.4.2 SAAS ライセンス管理プロバイダー 89

6.4.3 SAAS 更新および支出管理プロバイダー 89

6.4.4 SAAS セキュリティおよびガバナンスプロバイダー 89

6.4.5 SAASの自動化と分析 89

6.5 価格分析 90

6.5.1 主要プレイヤー別SAAS管理サービスの平均販売価格(2025年) 91

6.5.2 2025年における業務機能別SaaS管理プラットフォームの平均販売価格 93

6.6 主要カンファレンスおよびイベント(2025年~2026年) 94

6.7 顧客ビジネスに影響を与えるトレンド/ディスラプション 95

6.8 投資および資金調達シナリオ 96

6.9 ケーススタディ分析 97

6.9.1

U社、AppLogieによるSaaS支出とサブスクリプション管理の最適化 97

6.9.2 PIE保険、BetterCloudによるSaaS運用とアクセス管理の簡素化 98

6.9.3 Jiminny、CledaraによるSaaSの集中可視化と支出管理の実現 99

6.9.4 INSTRUCTURE社、ZYLOにより完全なSaaS可視性と業務効率を獲得 99

6.9.5 DATASTAX社、CLOUDEAGLE.AIでSaaS更新と調達管理を最適化 100

6.10 2025年アメリカ関税の影響 – SaaS管理市場 101

6.10.1 はじめに 101

6.10.2 関税・貿易政策の最新動向(2025年8月~9月) 102

6.10.3 主要関税率 103

6.10.4 価格影響分析 103

6.10.4.1 戦略的転換と新たな動向 104

6.10.5 国・地域への影響 105

6.10.5.1 アメリカ 105

6.10.5.2 中国 106

6.10.5.3 ヨーロッパ 107

6.10.5.4 アジア太平洋地域(中国を除く) 108

6.10.6 最終用途産業への影響 109

6.10.6.1 金融 109

6.10.6.2 小売・電子商取引 109

6.10.6.3 医療・ライフサイエンス 109

6.10.6.4 技術・ソフトウェア 110

7 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 111

7.1 主要な新興技術 111

7.1.1 SAAS ディスカバリーコネクター 111

7.1.2 統合アプリケーションインベントリグラフとデータ正規化レイヤー 111

7.1.3 使用状況テレメトリパイプラインとライセンス利用分析 111

7.1.4 SCIM/JIT による ID ライフサイクル自動化 (JML) 112

7.1.5 アクセスガバナンス (RBAC/ABAC) および定期的なアクセス認証 112

7.1.6 契約インテリジェンス 112

7.1.7 FINOPS支出分析 113

7.2 補完的技術 113

7.2.1 IDプロバイダー及びディレクトリ技術 113

7.2.2 ITSMプラットフォーム及び変更ワークフロー 113

7.2.3 ERP/財務・買掛金管理システム 114

7.2.4 電子署名サービス 114

7.2.5 IPAAS(統合プラットフォーム・アズ・ア・サービス)とワークフローブリッジ 114

7.2.6 データパイプラインとデータウェアハウジング 115

7.2.7 SIEM(セキュリティ情報イベント管理)/ログ管理 115

7.2.8 シークレット管理および保管庫 115

7.3 関連技術 116

7.3.1 IGA/IAMスイート 116

7.3.2 特権アクセス管理 116

7.3.3 従来型のITAM/SAMスイート 116

7.3.4 ブラウザセキュリティプラットフォーム(BSP)およびエンタープライズブラウザ技術 117

7.3.5 デジタル従業員体験分析 117

7.4 技術ロードマップ 117

7.4.1 短期(2025–2027年):基盤構築と標準化フェーズ 118

7.4.2 中期(2028–2030年):統合と自動化フェーズ 118

7.4.3 長期(2031年~2035年):自律的かつ認知的なSaaS管理フェーズ 119

7.5 特許分析 119

7.5.1 方法論 119

7.5.2 2016–2025年における書類の種類別特許出願件数 119

7.5.3 イノベーションと特許出願 120

7.6 将来の応用 125

7.6.1 ゼロタッチSaaSエコシステム管理:自己学習オーケストレーションエンジン 125 ラーニング・オーケストレーション・エンジン 125

7.6.2 SaaS支出予測と適応的予算編成:動的コストモデリングアルゴリズム 126

7.6.3 SaaS相互運用性と統合ガバナンス基盤:クロスプラットフォームガバナンスプロトコル OLS 126

7.6.4 動的コンプライアンスと継続的監査自動化:AI主導のポリシー検証 127

7.6.5 SAAS カーボン会計と持続可能な IT 最適化:エネルギー、カーボン、ESG データセットを伴う SAAS 利用データ 127

7.7 生成AIがSaaS管理市場に与える影響 128

7.7.1 SaaSディスカバリーとアプリケーションインテリジェンス 129

7.7.2 ライセンス最適化と支出インテリジェンス 129

7.7.3 契約ライフサイクルと更新管理 129

7.7.4 予測分析とインサイト生成 129

7.7.5 自動化されたコンプライアンスとリスクガバナンス 129

7.7.6 適応型ワークフロー自動化とユーザーエンパワーメント 130

8 規制環境 131

8.1 地域別規制とコンプライアンス 131

8.1.1 規制機関、政府機関、その他の組織 131

8.1.2 主要な規制 136

8.1.2.1 北米 136

8.1.2.1.1 連邦リスク認可管理プログラム(FedRAMP)(アメリカ) 136

8.1.2.1.2 サーベンス・オクスリー法(SOX)(アメリカ) 136

8.1.2.1.3 医療保険の携行性と責任に関する法律(HIPAA)(アメリカ) 136

8.1.2.1.4 個人情報保護および電子文書法(PIPEDA) – (カナダ) 137

8.1.2.2 ヨーロッパ 137

8.1.2.2.1 一般データ保護規則(GDPR)(欧州連合) 137

8.1.2.2.2 ネットワーク及び情報システム指令2(NIS2)(欧州連合) 137

8.1.2.2.3 デジタル業務継続法(DORA)(欧州連合) 138

8.1.2.2.4 eプライバシー指令(指令2002/58/EC)(欧州連合) 138

8.1.2.2.5 人工知能法(AI法)(欧州連合) 138

8.1.2.3 アジア太平洋地域 139

8.1.2.3.1 個人情報保護法(PIPL)(中国) 139

8.1.2.3.2 個人情報保護法(APPI)(日本) 139

8.1.2.3.3 デジタル個人データ保護法/デジタル個人データ保護法(DPDP/DPDPA)(インド) 140

8.1.2.3.4 個人情報保護法(PIPA)(韓国) 140

8.1.2.3.5 1988年プライバシー法および通知義務のあるデータ侵害(NDB)スキーム;APRA CPS 234(オーストラリア) 140

8.1.2.3.6 個人データ保護法(PDPA)(シンガポール) 141

8.1.2.4 中東・アフリカ 141

8.1.2.4.1 個人データ保護法(PDPL)(サウジアラビア) 141

8.1.2.4.2 個人データ保護に関する2021年連邦法令第45号(UAE) 141

8.1.2.4.3 個人情報保護法(POPIA)(南アフリカ) 142

8.1.2.4.4 個人情報保護法(KVKK) (トルコ) 142

8.1.2.4.5 プライバシー保護法(改正第13号)(イスラエル) 142

8.1.2.5 ラテンアメリカ 143

8.1.2.5.1 ブラジル一般データ保護法(LGPD) (ブラジル) 143

8.1.2.5.2 中央銀行及び金融セクターにおけるクラウドアウトソーシングに関する規則(CMN決議第4,893号及びBCB決議第85号)(ブラジル) 143

8.1.2.5.3 民間事業者が保有する個人データの保護に関する連邦法(LFPDPPP)(メキシコ) 144

8.1.2.5.4 個人データ保護枠組み(PDPA)(アルゼンチン) 144

9 顧客環境と購買行動 145

9.1 意思決定プロセス 145

9.2 主要なステークホルダーと購買評価基準 145

9.2.1 購買基準 146

9.3 導入障壁と内部課題 147

9.4 様々な産業分野における未充足ニーズ 148

10 提供内容別SaaS管理市場 151

10.1 はじめに 152

10.1.1 推進要因:提供内容別SaaS管理市場 152

10.2 プラットフォーム 154

10.2.1 SaaS 発見・インベントリ 156

10.2.1.1 重複ツール、活用不足アプリケーション、機能重複を可視化し、最適化施策を支援します 156

10.2.1.2 アプリケーション発見ツール 157

10.2.1.3 アプリケーション所有権マッピングソフトウェア 157

10.2.1.4 データ正規化エンジン 158

10.2.1.5 SaaSカタログ/ディレクトリツール 158

10.2.1.6 その他のSaaS発見・インベントリプラットフォーム 158

10.2.2 SaaSライセンス管理 159

10.2.2.1 財務最適化とコンプライアンスにおける重要な役割による市場推進 159

10.2.2.2 ライセンス利用状況の追跡と権限管理 160

10.2.2.3 自動プロビジョニング/デプロビジョニング 160

10.2.2.4 ライセンス最適化エンジン 160

10.2.2.5 チャージバック/ショーバックおよびシート合理化モジュール 161

10.2.3 SAAS 更新および支出管理 161

10.2.3.1 組織が強気の立場から交渉できるようにすることで、戦略的な意思決定を強化 161

10.2.3.2 更新カレンダー、アラート、および契約リポジトリ 162

10.2.3.3 ベンダーパフォーマンスダッシュボード 162

10.2.3.4 支出分析/FinOps 統合及び承認ワークフロー 163

10.2.3.5 ベンチマーキング及び価格情報分析 163

10.2.3.6 ベンダー及び契約交渉ツール 163

10.2.3.7 その他 164

10.2.4 SAAS セキュリティ及びガバナンス

164

10.2.4.1 統一されたポリシー適用による組織セキュリティの強化 164

10.2.4.2 アクセスガバナンス、ロールマッピング、およびポリシーコンプライアンスエンジン 165

10.2.4.3 監査、認証、およびリスクスコアリングレポート 166

10.2.4.4 IDライフサイクル統合ツール 166

10.2.4.5 データ分類とコンプライアンスダッシュボード 166

10.2.4.6 SaaSセキュリティ態勢管理 167

10. 2.5 SaaS自動化と分析 167

10.2.5.1 市場を牽引する基盤技術としての汎用AI(Gen AI)と大規模言語モデル(LLM)の活用拡大と、その基盤技術としてのオントロジーベースの文脈タグ付けの必要性 167

10.2.5.2 予測更新と支出予測 168

10.2.5.3 自律型ワークフロー自動化 168

10.2.5.4 パーソナライズされた利用推奨 169

10.2.5.5 異常検知 169

10.3 サービス 169

10.3.1 プロフェッショナルサービス 171

10.3.1.1 SaaS 管理プラットフォームの導入、運用、価値最大化を支援 171

10.3.1.2 トレーニングおよびアドバイザリー 174

10.3.1.3 導入および統合 175

10.3.1.4 サポートおよび保守 176

10.3.2 マネージドサービス 177

10.3.2.1 継続的なアウトソーシング運用サポートを提供し、企業がSaaSアプリケーションポートフォリオを監視、最適化、統制することを支援します 177

10.3.3 戦略的アドバイザリーサービス 178

10.3.3.1 組織が構造化された意思決定モデルを確立するお手伝いをいたします 178

11 導入モード別 SaaS 管理市場 180

11.1 はじめに 181

11.1.1 導入モード:SaaS管理市場の推進要因 181

11.2 クラウド 182

11.2.1 SaaSアプリケーション管理における柔軟性、拡張性、コスト効率への需要が市場を牽引 182

11.3 オンプレミス 183

11.3.1 機密情報の完全な管理、安全なストレージ、内部ポリシーの施行に対するニーズが導入を促進 183

11.4 ハイブリッド 184

11.4.1 市場成長を支える適応性のあるIT戦略、マルチクラウド導入、機密データの安全な取り扱いに対する需要の高まり 184

12 業務機能別SaaS管理市場 186

12.1 はじめに 187

12.1.1 業務機能:SaaS管理市場の推進要因 187

12.2 IT資産管理 189

12.2.1 拡大するSaaSエコシステムに対する可視性、制御、説明責任の維持を実現します 189

12.3 財務・会計 190

12.3.1 財務の透明性、コスト効率、説明責任の必要性が導入を促進する 190

12.4 セキュリティ、リスク、コンプライアンス 192

12.4.1 サイバーセキュリティ脅威と運用リスクの高まりが市場を牽引する 192

12.5 法務・調達 193

12.5.1 需要を牽引するサブスクリプション型および使用量ベースのSaaSモデルの普及拡大 193

12.6 人事 194

12.6.1 業務効率化のための従業員オンボーディングとSaaS活用の最適化 194

12.7 マーケティング・営業活動 195

12.7.1 導入促進のためのデータ駆動型戦略とマルチチャネルキャンペーンへの依存度の高まり 195

13 産業別SaaS管理市場 197

13.1 はじめに 198

13.1.1 推進要因:産業別SaaS管理市場 198

13.2 金融(銀行・金融・保険) 201

13.2.1 規制産業におけるデジタルレジリエンス強化:技術近代化とガバナンス整合性 201

13.3 技術&ソフトウェア 202

13.3.1 進化する開発フレームワークが、集中型SaaS可視化の必要性を加速 202

13.4 医療&ライフサイエンス 203

13.4.1 デジタルヘルス変革が集中型アプリケーション管理の需要を促進 203

13.5 製造・産業用IoT 205

13.5.1 デジタル産業化とスマート工場の拡大がSaaSガバナンス導入を加速

205

13.6 小売・電子商取引 206

13.6.1 拡大するデジタルコマースエコシステムが統合型SaaSガバナンスと効率性の必要性を強化 206

13.7 通信 207

13.7.1 高まるクラウド統合の需要が統合管理と運用インテリジェンスを必要とする 207

13.8 政府・公共部門 209

13.8.1 進化するデータセキュリティの優先事項が、集中型クラウド監視への移行を加速 209

13.9 教育 210

13.9.1 教育システムは、よりスマートでコンプライアンスに適合し、コスト効率の高いSaaSエコシステムへと進化しています 210

13.10 エネルギー・ユーティリティ 211

13.10.1 エネルギー近代化の取り組みの増加が、安全でコンプライアンスに準拠したSaaSエコシステムへの需要を促進 211

13.11 メディア・エンターテインメント 213

13.11.1 進化するコンテンツエコシステムが求める、クラウドワークフローにおける透明性と効率性の向上 213

13.12 運輸・物流 214

13.12.1 進化するモビリティネットワークが統合型SaaS監視とコスト最適化の需要を加速 214

13.13 その他の産業 215

14 地域別SaaS管理市場 218

14.1 はじめに 219

14.2 北米 221

14.2.1 北米:SaaS管理市場の推進要因 221

14.2.2 北米: マクロ経済見通し 222

14.2.3 アメリカ 228

14.2.3.1 SaaSサブスクリプション支出の増加が市場を牽引 228

14.2.4 カナダ 234

14.2.4.1 業務機能全体でのSaaS導入拡大が市場を推進 234

14.3 ヨーロッパ 239

14.3.1 ヨーロッパ:SaaS管理市場の推進要因 239

14.3.2 ヨーロッパ:マクロ経済見通し 240

14.3.3 英国 245

14.3.3.1 自動化、統合、データ駆動型意思決定への注目の高まりが市場を牽引 245

14.3.4 ドイツ 250

14.3.4.1 市場の推進要因となるデジタル産業化の重視 250

14.3.5 フランス 255

14.3.5.1 市場の推進要因となる規制順守および国家クラウド政策 255

14.3.6 イタリア 260

14.3.6.1 高度なSaaSガバナンスとコンプライアンス管理によるクラウドファースト導入の加速が市場を牽引 260

14.3.7 その他のヨーロッパ 265

14.4 アジア太平洋地域 272

14.4.1 アジア太平洋地域:SaaS管理市場の推進要因 272

14.4.2 アジア太平洋地域:マクロ経済見通し 273

14.4.3 中国 279

14.4.3.1 大規模なデジタル化とクラウドファーストの近代化イニシアチブが市場を牽引 279

14.4.4 インド 285

14.4.4.1 企業の近代化と規制への適合がSaaS最適化の取り組みを推進 285

14.4.5 日本 290

14.4.5.1 市場成長を支援する政府の取り組み 290

14.4.6 韓国 295

14.4.6.1 市場を牽引するSaaSエコシステムへの戦略的投資と統合 295

14.4.7 オーストラリアおよびニュージーランド 300

14.4.7.1 規制要件の増加とハイブリッドIT環境の複雑化が市場を牽引 300

14.4.8 その他のアジア太平洋地域 305

14.5 中東・アフリカ 311

14.5.1 中東・アフリカ:SaaS管理市場の推進要因 312

14.5.2 中東・アフリカ:マクロ経済見通し 313

14.5.3 サウジアラビア 319

14.5.3.1 公共機関と民間企業の双方におけるデジタル化の進展が市場を推進 319

14.5.4 アラブ首長国連邦 324

14.5.4.1 サイバーセキュリティコンプライアンスへの政府の重点的な取り組みが市場を牽引する見込みです。 324

14.5.5 南アフリカ 329

14.5.5.1 各セクターにおけるクラウド移行の急速な進展が需要を牽引する見込みです。 329

14.5.6 カタール 334

14.5.6.1 企業および政府機関におけるクラウド導入の増加が市場を牽引する見込みです。 334

14.5.7 その他中東・アフリカ地域 339

14.6 ラテンアメリカ 345

14.6.1 ラテンアメリカ:SaaS管理市場の推進要因

345

14.6.2 ラテンアメリカアメリカ:マクロ経済見通し 345

14.6.3 ブラジル 351

14.6.3.1 市場の成長を支えるハイブリッドワークモデルと分散型ソフトウェア調達の採用増加 351

14.6.4 メキシコ 356

14.6.4.1 市場を牽引するデジタルインフラへの投資 356

14.6.5 その他のラテンアメリカ諸国 361

15 競争環境 368

15.1 概要 368

15.2 主要プレイヤーが採用した戦略、2020–2025年 368

15.3 収益分析、2020–2024年 371

15.4 市場シェア分析、2024年 373

15.4.1 2024年市場ランキング分析 374

15.5 製品比較分析 375

15.5.1 SaaSディスカバリー&インベントリー別製品比較分析 375

15.5.1.1 Zylo(Zyloプラットフォーム) 376

15.5.1.2 Torii(Torii SaaS Management Platform) 376

15.5.1.3 Zluri(Zluri SaaS Management) 376

15.5.1.4 BetterCloud(BetterCloud SaaS Management Platform) 376

15.5.1.5 Axonius(Axonius Asset Cloud) 376

15.5.2 SaaS更新・支出管理による製品比較分析 377

15.5.2.1 Flexera(Flexera One) 377

15.5.2.2 CloudEagle.ai(CloudEagle.ai SaaS Management) 377

15.5.2.3 Calero (Calero Platform) 378

15.5.2.4 AvePoint (AvePoint Confidence Platform) 378

15.5.2.5 Lumos (SaaS Management) 378

15.5.3 製品比較分析:SaaSライセンス管理別 379

15.5.3.1 ServiceNow(SaaSライセンス管理) 379

15.5.3.2 USU Solutions(USU SaaS管理プラットフォーム) 379

15.5.3.3 IBM(IBM MQ SaaS) 380

15.5.3.4 SailPoint Technologies(Identity Security Cloud) 380

15.5.3.5 Auvik (Auvik SaaS管理) 380

15.6 企業評価マトリックス:主要プレイヤー 380

15.6.1 スター企業 380

15.6.2 新興リーダー 380

15.6.3 普及型プレイヤー 381

15.6.4 参加企業 381

15.6.5 企業フットプリント:主要プレイヤー、2024年 382

15.6.5.1 企業フットプリント 382

15.6.5.2 地域別フットプリント 383

15.6.5.3 提供範囲 384

15.6.5.4 導入モード範囲 385

15.6.5.5 事業機能範囲 386

15.6.5.6 産業範囲 387

15.7 企業評価マトリックス:スタートアップ/中小企業 388

15.7.1 先進的企業 388

15.7.2 対応力のある企業 388

15.7.3 ダイナミックな企業 388

15.7.4 スタート地点 388

15.7.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 390

15.7.5.1 主要スタートアップ/中小企業の詳細リスト 390

15.7.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 391

15.8 企業評価と財務指標 393

15.9 競争環境 394

15.9.1 製品リリースと機能強化 394

15.9.2 取引事例 395

16 企業プロファイル 397

16.1 はじめに 397

16.2 主要プレイヤー 397

16.2.1 IBM 397

16.2.1.1 事業概要 397

16.2.1.2 提供製品・ソリューション・サービス 399

16.2.1.3 最近の動向 399

16.2.1.3.1 製品発表と機能強化 399

16.2.1.3.2 取引事例 400

16.2.1.4 MnMの見解 401

16.2.1.4.1 主な強み 401

16.2.1.4.2 戦略的選択 401

16.2.1.4.3 弱みと競合上の脅威 401

16.2.2 チェック・ポイント・ソフトウェア 402

16.2.2.1 事業概要 402

16.2.2.2 提供製品・ソリューション・サービス 403

16.2.2.3 最近の動向 404

16.2.2.3.1 製品リリースと機能強化 404

16.2.2.3.2 取引実績 404

16.2.2.4 MnMの見解 405

16.2.2.4.1 主な強み 405

16.2.2.4.2 戦略的選択 405

16.2.2.4.3 弱みと競合上の脅威 405

16. 2.3 AVEPOINT 406

16.2.3.1 事業概要 406

16.2.3.2 提供製品・ソリューション・サービス 407

16.2.3.3 最近の動向 408

16.2.3.3.1 製品発売および機能強化 408

16.2.3.3.2 取引 409

16.2.3.4 MnMの見解 410

16.2.3.4.1 主な強み 410

16.2.3.4.2 戦略的選択 410

16.2.3.4.3 弱みと競合上の脅威 410

16.2.4 フレクセラ 411

16.2.4.1 事業概要 411

16.2.4.2 提供製品・ソリューション・サービス 412

16.2.4.3 最近の動向 412

16.2.4.3.1 製品の発売と機能強化 412

16.2.4.3.2 取引 413

16.2.4.4 MnMの見解 413

16.2.4.4.1 主な強み 413

16.2.4.4.2 戦略的選択 414

16.2.4.4.3 弱みと競合上の脅威 414

16.2.5 クエスト・ソフトウェア 415

16.2.5.1 事業概要 415

16.2.5.2 提供製品・ソリューション・サービス 415

16.2.5.3 最近の動向 416

16.2.5.3.1 製品の発売と機能強化 416

16.2.5.4 MnMの見解 417

16.2.5.4.1 主な強み 417

16.2.5.4.2 戦略的選択 417

16.2.5.4.3 弱みと競合上の脅威 418

16.2.6 セイルポイント・テクノロジーズ 419

16.2.6.1 事業概要 419

16.2.6.2 提供製品・ソリューション・サービス 420

16.2.6.3 最近の動向 421

16.2.6.3.1 製品の発売と機能強化 421

16.2.6.3.2 取引実績 422

16.2.7 HCLソフトウェア 423

16.2.7.1 事業概要 423

16.2.7.2 提供製品・ソリューション・サービス 424

16.2.7.3 最近の動向 425

16.2.7.3.1 製品のリリースと機能強化 425

16.2.7.3.2 取引 425

16.2.8 SERVICENOW 426

16.2.8.1 事業概要 426

16.2.8.2 提供製品・ソリューション・サービス 427

16.2.8.3 最近の動向 428

16.2.8.3.1 取引 428

16.2.9 FRESHWORKS 429

16.2.9.1 事業概要 429

16.2.9.2 提供製品・ソリューション・サービス 430

16.2.9.3 最近の動向 431

16.2.9.3.1 製品リリースと機能強化 431

16.2.9.3.2 取引実績 431

16.2.10 CALERO 433

16.2.11 MANAGEENGINE(ZOHO) 434

16.2.12 USU SOLUTIONS 435

16.2.13 RAMP 436

16.2.14 AXONIUS 437

16.3 スタートアップ/中小企業 438

16.3.1 APPLOGIE 438

16.3.2 ベタークラウド 439

16.3.3 クレダラ 440

16.3.4 アクティブトラック 441

16.3.5 ズルリ 442

16.3.6 ザイロ 443

16.3.7 TORII 444

16.3.8 LUMOS 445

16.3.9 SUBSTLY 446

16.3.10 TRELICA (1PASSWORD) 447

16.3.11 JOSYS 448

16.3.12 CLOUDEAGLE.AI 449

16.3.13 LICENCEONE 450

16.3.14 AMPLIPHAE 451

16.3.15 PRODUCTIV 452

16.3.16 BEAMY.IO 453

16.3.17 SPENDFLO 454

16.3.18 JUMPCLOUD 455

16.3.19 PATRONUM 456

16.3.20 VENDR 457

16.3.21 SASTRIFY 458

16.3.22 SETYL 459

16.3.23 CERTERO 460

16.3.24 KEEPIT 461

16.3.25 GOGENUITY 462

16.3.26 オーグメント 463

16.3.27 トロピック 464

16.3.28 オービック 465

16.3.29 ヴィオ 466

16.3.30 クラウドヌロ 467

17 隣接および関連市場 468

17.1 はじめに 468

17.2 サービスとしてのAI市場 – 2030年までの世界予測 468

17.2.1 市場定義 468

17.2.2 市場概要 468

17.2.2.1 製品種類別AI as a Service市場 469

17.2.2.2 組織規模別AI as a Service市場 470

17.2.2.3 エンドユーザー別AI as a Service市場 470

17.2.2.4 地域別AI as a Service市場 471

18 付録 473

18.1 ディスカッションガイド 473

18.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 478

18.3 カスタマイズオプション 480

18.4 関連レポート 480

18.5 著者詳細 481

表1 米ドル為替レート(2020年~2024年) 46

表2 主要インタビュー 50

表3 因子分析 58

表4 SaaS管理市場:ポーターの5つの力分析による影響 82

表5 SaaS管理市場:エコシステムにおける企業の役割 87

表6 主要プレイヤー別SaaS管理サービスの平均販売価格、2025年 91

表7 業務機能別SaaS管理プラットフォームの平均販売価格

93表8 SAAS管理市場:会議・イベント一覧(2025年~2026年) 94

表9 関税・貿易政策更新情報(2025年8月~9月) 102

表10 米国調整済み相互関税率 103

表10 アメリカ調整済み相互関税率 103

表11 特許出願件数(2016年~2025年) 119

表12 SAAS管理市場における主要特許一覧(2024年~2025年) 121

表13 北米:規制機関、政府機関、その他の組織 131

表14 ヨーロッパ:規制機関、政府機関、その他の組織 132

表15 アジア太平洋地域:規制機関、政府機関、その他の組織 133

表16 中東・アフリカ地域:規制機関、政府機関、その他の組織 134

表17 ラテンアメリカ:規制機関、政府機関、その他の組織 135

表18 主要3産業における購買プロセスへのステークホルダーの影響 145

表19 上位3産業における主要購買基準 146

表20 SaaS管理市場:産業別未充足ニーズ 149

表21 SaaS管理市場:提供形態別(2020年~2024年) (百万米ドル) 153

表22 提供内容別SaaS管理市場、2025~2030年(百万米ドル) 153

表23 種類別SaaS管理プラットフォーム市場、2020~2024年 (百万米ドル) 154

表24 SaaS管理プラットフォーム市場、種類別、2025–2030年(百万米ドル) 155

表25 SaaS管理プラットフォーム市場、地域別、2020–2024年 (百万米ドル) 155

表26 地域別SaaS管理プラットフォーム市場、2025年~2030年 (百万米ドル) 155

表27 SaaSディスカバリー&インベントリー:地域別SaaS管理市場、2020年~2024年 (百万米ドル) 156

表28 SaaSディスカバリー&インベントリー:SaaS管理市場、地域別、2025年~2030年 (百万米ドル) 157

表29 SaaSライセンス管理:地域別SaaS管理市場、2020年~2024年(百万米ドル) 159

表30 SaaSライセンス管理:地域別SaaS管理市場、2025年~2030年 (百万米ドル) 159

表31 SaaS更新・支出管理:地域別SaaS管理市場、2020–2024年(百万米ドル) 161

表32 SaaS更新・支出管理:地域別SaaS管理市場、2025年~2030年(百万米ドル) 162

表33 SaaSセキュリティ・ガバナンス:地域別SaaS管理市場、2020年~2024年(百万米ドル) 165

表34 SAASセキュリティ&ガバナンス:SAAS管理市場、地域別、2025年~2030年(百万米ドル) 165

表35 SAASオートメーション&アナリティクス:SAAS管理市場、地域別、2020年~2024年(百万米ドル) 167

表36 SAASオートメーション&アナリティクス:SAAS管理市場、地域別、2025年~2030年(百万米ドル) 168

表37 SaaS管理サービス市場、種類別、2020年~2024年(百万米ドル) 170

表38 SaaS管理サービス市場、種類別、2025年~2030年(百万米ドル) 170

表39 地域別SaaS管理サービス市場、2020年~2024年(百万米ドル) 171

表40 地域別SaaS管理サービス市場、2025年~2030年(百万米ドル) 171

表41 プロフェッショナルサービス:SaaS管理市場、種類別、2020年~2024年(百万米ドル) 172

表42 プロフェッショナルサービス:SaaS管理市場、種類別、2025年~2030年(百万米ドル) 173

表43 プロフェッショナルサービス:SaaS管理市場、地域別、

2020年~2024年(百万米ドル) 173

表44 プロフェッショナルサービス:SaaS管理市場、地域別、

2025–2030年(百万米ドル) 173

表45 トレーニング&アドバイザリー:SaaS管理市場、地域別、2020–2024年(百万米ドル) 174

表46 トレーニングおよびアドバイザリー:地域別SaaS管理市場、2025–2030年(百万米ドル) 174

表47 導入および統合:地域別SaaS管理市場、2020–2024年(百万米ドル) 175

表48 導入・統合:地域別SaaS管理市場、2025年~2030年(百万米ドル) 175

表49 サポート及び保守:地域別SaaS管理市場、2020年~2024年(百万米ドル) 176

表50 サポート及び保守:地域別SaaS管理市場、

2025年~2030年(百万米ドル) 176

表51 マネージドサービス:地域別SaaS管理市場、2020年~2024年(百万米ドル) 177

表52 マネージドサービス:地域別SaaS管理市場、2025年~2030年(百万米ドル) 177

表53 戦略的アドバイザリーサービス:地域別SaaS管理市場、2020年~2024年(百万米ドル) 178

表54 戦略的アドバイザリーサービス:地域別SaaS管理市場、2025年~2030年(百万米ドル) 179

表55 SaaS管理市場:導入モード別、

2020–2024年(百万米ドル) 182

表56 SaaS管理市場:導入モード別、

2025–2030年(百万米ドル) 182

表57 クラウド:SAAS管理市場、地域別、2020-2024年(百万米ドル) 183

表58 クラウド:SAAS管理市場、地域別、2025-2030年(百万米ドル) 183

表59 オンプレミス:SaaS管理市場、地域別、

2020–2024年(百万米ドル) 184

表60 オンプレミス:SaaS管理市場、地域別、2025年~2030年(百万米ドル) 184

表61 ハイブリッド:SaaS管理市場、地域別、2020年~2024年(百万米ドル) 185

表62 ハイブリッド型:SaaS管理市場、地域別、2025~2030年(百万米ドル) 185

表63 SaaS管理市場、業務機能別、

2020~2024年(百万米ドル) 188

表64 SaaS管理市場:事業機能別、

2025年~2030年(百万米ドル) 189

表65 IT資産管理:SaaS管理市場:地域別、2020年~2024年(百万米ドル) 190

表66 IT資産管理:地域別SaaS管理市場、2025年~2030年(百万米ドル) 190

表67 財務・会計:地域別SaaS管理市場、2020年~2024年(百万米ドル) 191

表68 財務・会計:地域別SaaS管理市場、2025年~2030年(百万米ドル) 191

表69 セキュリティ、リスク及びコンプライアンス:地域別SaaS管理市場、2020年~2024年(百万米ドル) 192

表70 セキュリティ、リスク及びコンプライアンス:地域別SaaS管理市場、2025年~2030年(百万米ドル) 193

表71 法務及び調達:地域別SaaS管理市場、2020年~2024年 (百万米ドル) 194

表72 法務・調達:地域別SaaS管理市場、2025~2030年(百万米ドル) 194

表73 人事:地域別SaaS管理市場、2020~2024年(百万米ドル) 195

表74 人事(HR):地域別SaaS管理市場、2025年~2030年(百万米ドル) 195

表75 マーケティング・営業オペレーション:地域別SaaS管理市場、2020年~2024年(百万米ドル) 196

表76 マーケティング・営業業務:地域別SaaS管理市場、2025年~2030年(百万米ドル) 196

表77 SaaS管理市場、産業別、2020年~2024年(百万米ドル) 200

表78 SaaS管理市場、産業別、2025年~2030年(百万米ドル) 200

表79 金融:SaaS管理市場、地域別、2020年~2024年(百万米ドル) 201

表80 金融:地域別SaaS管理市場、2025年~2030年(百万米ドル) 202

表81 技術・ソフトウェア:地域別SaaS管理市場、2020年~2024年(百万米ドル) 203

表82 技術&ソフトウェア:地域別SaaS管理市場、

2025–2030年(百万米ドル) 203

表83 医療&ライフサイエンス:地域別SaaS管理市場、

2020–2024年 (百万米ドル) 204

表84 医療&ライフサイエンス:地域別SaaS管理市場、

2025–2030年(百万米ドル) 204

表85 製造業および産業用IoT:地域別SaaS管理市場、2020年~2024年(百万米ドル) 205

表86 製造業および産業用IoT:地域別SaaS管理市場、2025年~2030年(百万米ドル) 206

表87 小売・電子商取引:地域別SaaS管理市場、2020年~2024年(百万米ドル) 207

表88 小売・電子商取引:地域別SaaS管理市場、2025年~2030年(百万米ドル) 207

表89 通信:地域別SaaS管理市場、2020年~2024年(百万米ドル) 208

表90 通信:地域別SaaS管理市場、2025年~2030年(百万米ドル) 208

表91 政府・公共部門:地域別SaaS管理市場、2020年~2024年(百万米ドル) 209

表92 政府・公共部門:地域別SaaS管理市場、2025–2030年(百万米ドル) 210

表93 教育:地域別SaaS管理市場、

2020–2024年(百万米ドル) 211

表94 教育分野:地域別SaaS管理市場、

2025年~2030年(百万米ドル) 211

表95 エネルギー・ユーティリティ分野:地域別SaaS管理市場、

2020年~2024年(百万米ドル) 212

表96 エネルギー・ユーティリティ:地域別SaaS管理市場、

2025–2030年(百万米ドル) 212

表97 メディア・エンターテインメント:地域別SaaS管理市場、

2020–2024年 (百万米ドル) 213

表98 メディア・エンターテインメント:地域別SaaS管理市場、

2025–2030年(百万米ドル) 214

表99 運輸・物流:地域別SaaS管理市場、

2020–2024年(百万米ドル) 215

表100 運輸・物流:地域別SaaS管理市場、

2025年~2030年(百万米ドル) 215

表101 その他産業:地域別SaaS管理市場、

2020年~2024年(百万米ドル) 217

表102 その他の産業別:地域別SaaS管理市場、

2025–2030年(百万米ドル) 217

表103 地域別SaaS管理市場、2020–2024年(百万米ドル)

220

表104

地域別SaaS管理市場、2025–2030年(百万米ドル)

表105

北米:提供形態別SaaS管理市場、

2020–2024年(百万米ドル)

表106 北米:提供形態別SaaS管理市場、

2025–2030年(百万米ドル) 223

表107 北米:種類別SaaS管理プラットフォーム市場、

2020–2024年 (百万米ドル) 223

表108 北米:SaaS管理プラットフォーム市場、種類別、

2025–2030年(百万米ドル) 224

表109 北米:SaaS管理サービス市場、種類別、2020年~2024年(百万米ドル) 224

表110 北米:SaaS管理サービス市場、種類別、2025年~2030年(百万米ドル) 224

表111 北米:プロフェッショナルサービス向けSaaS管理市場、種類別、2020年~2024年(百万米ドル) 225

表112 北米:プロフェッショナルサービス向けSaaS管理市場、種類別、2025年~2030年(百万米ドル) 225

表113 北米:SaaS管理市場、導入モード別、

2020年~2024年(百万米ドル) 225

表114 北米:SaaS管理市場、導入モード別、

2025年~2030年(百万米ドル) 225

表115 北米:SaaS管理市場、業務機能別、

2020–2024年(百万米ドル) 226

表116 北米:SaaS管理市場、業務機能別、

2025–2030年 (百万米ドル) 226

表117 北米:SaaS管理市場、産業別、

2020–2024年(百万米ドル) 227

表118 北米:SaaS管理市場、産業別、

2025–2030年(百万米ドル) 227

表119 北米:SaaS管理市場、国別、

2020–2024年(百万米ドル) 228

表120 北米:国別SaaS管理市場、

2025–2030年(百万ドル) 228

表121 アメリカ:提供形態別SaaS管理市場、2020–2024年

(百万ドル) 229

表122 アメリカ:提供形態別SaaS管理市場、2025–2030年(百万ドル) 229

表123 アメリカ:種類別SaaS管理プラットフォーム市場、

2020–2024年(百万ドル) 229

表124 アメリカ:SaaS管理プラットフォーム市場、種類別、

2025–2030年(百万ドル) 230

表125 アメリカ:SaaS管理サービス市場、種類別、2020–2024年(百万ドル) 230

表126 アメリカ:SaaS管理サービス市場、種類別、2025年~2030年(百万ドル) 230

表127 アメリカ:プロフェッショナルサービス向けSaaS管理市場、種類別、

2020年~2024年(百万ドル) 230

表128 アメリカ:プロフェッショナルサービス向けSaaS管理市場、種類別、

2025~2030年(百万ドル) 231

表129 アメリカ:SaaS管理市場、導入モード別、

2020~2024年(百万ドル) 231

表130 アメリカ:導入形態別SaaS管理市場、

2025–2030年(百万ドル) 231

表131 アメリカ:業務機能別SaaS管理市場、

2020–2024年(百万ドル) 232

表132 アメリカ:SaaS管理市場、業務機能別、

2025年~2030年(百万ドル) 232

表133 アメリカ:SaaS管理市場、産業別、2020年~2024年(百万ドル) 233

表134 アメリカ:SaaS管理市場、産業別、2025年~2030年(百万ドル) 233

表135 カナダ:SaaS管理市場、提供内容別、2020年~2024年(百万ドル) 234

表136 カナダ:SaaS管理市場、提供形態別、2025年~2030年(百万米ドル) 234

表137 カナダ:SaaS管理プラットフォーム市場、種類別、

2020年~2024年(百万米ドル) 235

表138 カナダ:SaaS管理プラットフォーム市場、種類別、

2025年~2030年(百万米ドル) 235

表139 カナダ:SaaS管理サービス市場、種類別、

2020年~2024年(百万米ドル) 235

表140 カナダ:SaaS管理サービス市場、種類別、

2025年~2030年(百万米ドル) 236

表141 カナダ:専門サービス向けSaaS管理市場、種類別、2020-2024年(百万米ドル) 236

表142 カナダ:専門サービス向けSaaS管理市場、種類別、2025-2030年 (百万米ドル) 236

表143 カナダ:SaaS管理市場、導入モード別、2020–2024年(百万米ドル) 236

表144 カナダ:SaaS管理市場、導入モード別、2025–2030年(百万米ドル) 237

表145 カナダ:SaaS管理市場、業務機能別、2020–2024年(百万米ドル) 237

表146 カナダ:SaaS管理市場、業務機能別、2025年~2030年(百万米ドル) 237

表147 カナダ:SaaS管理市場、産業別、2020年~2024年(百万米ドル) 238

表148 カナダ:SaaS管理市場、産業別、2025年~2030年(百万米ドル) 238

表149 ヨーロッパ:SaaS管理市場、提供形態別、2020年~2024年(百万米ドル) 240

表150 ヨーロッパ:SaaS管理市場、提供形態別、2025~2030年(百万米ドル) 240

表151 ヨーロッパ:SaaS管理プラットフォーム市場、種類別、

2020~2024年(百万米ドル) 241

表152 ヨーロッパ:SaaS管理プラットフォーム市場、種類別、

2025–2030年(百万米ドル) 241

表153 ヨーロッパ: SaaS管理サービス市場、種類別、

2020–2024年(百万米ドル) 241

表154 ヨーロッパ:SaaS管理サービス市場、種類別、

2025–2030年(百万米ドル) 242

表155 ヨーロッパ:プロフェッショナルサービス向けSaaS管理市場、種類別、2020年~2024年(百万米ドル) 242

表156 ヨーロッパ:プロフェッショナルサービス向けSaaS管理市場、種類別、2025年~2030年(百万米ドル) 242

表157 ヨーロッパ:SaaS管理市場、導入モード別、2020年~2024年(百万米ドル) 242

表158 ヨーロッパ:SaaS管理市場、導入モード別、2025年~2030年(百万米ドル) 243

表159 ヨーロッパ:SaaS管理市場、業務機能別、2020年~2024年(百万米ドル) 243

表160 ヨーロッパ:SaaS管理市場、業務機能別、2025年~2030年

(百万米ドル) 243

表161 ヨーロッパ:SaaS管理市場、産業別、2020年~2024年(百万米ドル) 244

表162 ヨーロッパ:SaaS管理市場、産業別、2025年~2030年(百万米ドル) 244

表163 ヨーロッパ:国別SaaS管理市場、2020年~2024年(百万米ドル) 245

表164 ヨーロッパ:国別SaaS管理市場、2025年~2030年(百万米ドル) 245

表165 英国:SaaS管理市場、提供形態別、2020年~2024年(百万米ドル) 246

表166 英国:SaaS管理市場、提供形態別、2025年~2030年(百万米ドル) 246

表167 英国:SaaS管理プラットフォーム市場、種類別、

2020年~2024年(百万米ドル) 246

表168 英国:SaaS管理プラットフォーム市場、種類別、

2025年~2030年(百万米ドル) 247

表169 英国:SaaS管理サービス市場、種類別、2020–2024年(百万米ドル) 247

表170 英国:SaaS管理サービス市場、種類別、2025–2030年(百万米ドル) 247

表171 英国:専門サービス向けSaaS管理市場、種類別、

2020–2024年(百万米ドル) 247

表172 英国:専門サービス向けSaaS管理市場、種類別、

2025–2030年(百万米ドル) 248

表173 英国:導入モード別SaaS管理市場、

2020–2024年(百万米ドル) 248

表174 英国:導入モード別SaaS管理市場、

2025–2030年(百万米ドル) 248

表175 英国:SaaS管理市場、業務機能別、

2020–2024年(百万米ドル) 248

表176 英国:SaaS管理市場、業務機能別、

2025–2030年(百万米ドル) 249

表177 英国:SaaS管理市場、産業別、2020年~2024年(百万米ドル) 249

表178 英国:産業別SaaS管理市場、2025年~2030年(百万米ドル) 250

表179 ドイツ:提供内容別SaaS管理市場、

2020年~2024年 (百万米ドル) 251

表180 ドイツ:SaaS管理市場、提供形態別、

2025–2030年(百万米ドル) 251

表181 ドイツ:SaaS管理プラットフォーム市場、種類別、

2020–2024年 (百万米ドル) 251

表182 ドイツ:SaaS管理プラットフォーム市場、種類別、

2025–2030年(百万米ドル) 251

表183 ドイツ: SAAS管理サービス市場、種類別、

2020年~2024年(百万米ドル) 252

表184 ドイツ:SAAS管理サービス市場、種類別、

2025年~2030年(百万米ドル) 252

表185 ドイツ:プロフェッショナルサービス向けSaaS管理市場、種類別、2020年~2024年(百万米ドル) 252

表186 ドイツ:専門サービス向けSaaS管理市場、種類別、2025–2030年(百万米ドル) 252

表187 ドイツ:SaaS管理市場、導入モード別、2020–2024年 (百万米ドル) 253

表188 ドイツ:導入形態別SaaS管理市場、2025年~2030年(百万米ドル) 253

表189 ドイツ:SaaS管理市場、業務機能別、2020年~2024年(百万米ドル) 253

表190 ドイツ:SaaS管理市場、業務機能別、2025年~2030年(百万米ドル) 254

表191 ドイツ:産業別SaaS管理市場、

2020年~2024年(百万米ドル) 254

表192 ドイツ:産業別SaaS管理市場、

2025年~2030年(百万米ドル) 255

表193 フランス:提供内容別SaaS管理市場、2020年~2024年(百万米ドル) 256

表194 フランス:提供内容別SaaS管理市場、2025年~2030年(百万米ドル)

256

表195 フランス:SaaS管理プラットフォーム市場、種類別、

2020–2024年(百万米ドル) 256

表196 フランス:SaaS管理プラットフォーム市場、種類別、

2025–2030年(百万米ドル) 256

表197 フランス:SaaS管理サービス市場、種類別、

2020–2024年(百万米ドル) 257

表198 フランス:SaaS管理サービス市場、種類別、

2025年~2030年(百万米ドル) 257

表199 フランス:プロフェッショナルサービス向けSaaS管理市場、種類別、2020年~2024年(百万米ドル) 257

表200 フランス:専門サービス向けSaaS管理市場、種類別、2025–2030年(百万米ドル) 257

表201 フランス:SaaS管理市場、導入モード別、2020–2024年(百万米ドル) 258

表202 フランス:導入モード別SaaS管理市場、2025年~2030年(百万米ドル) 258

表203 フランス:業務機能別SaaS管理市場、2020年~2024年 (百万米ドル) 258

表204 フランス:SaaS管理市場、業務機能別、2025年~2030年(百万米ドル) 259

表205 フランス:産業別SaaS管理市場、2020年~2024年(百万米ドル) 259

表206 フランス:産業別SaaS管理市場、2025年~2030年(百万米ドル) 260

表207 イタリア:SaaS管理市場、提供内容別、2020年~2024年(百万米ドル) 261

表208 イタリア:SaaS管理市場、提供内容別、2025年~2030年(百万米ドル) 261

表209 イタリア:SaaS管理プラットフォーム市場、種類別、

2020年~2024年(百万米ドル) 261

表210 イタリア:SaaS管理プラットフォーム市場、種類別、

2025年~2030年(百万米ドル) 261

表211 イタリア:SaaS管理サービス市場、種類別、

2020–2024年(百万米ドル) 262

表212 イタリア:SaaS管理サービス市場、種類別、

2025–2030年(百万米ドル) 262

表213 イタリア:専門サービス向けSaaS管理市場、種類別、2020–2024年(百万米ドル) 262

表214 イタリア:専門サービス向けSaaS管理市場、種類別、2025–2030年(百万米ドル) 262

表215 イタリア:導入モード別SaaS管理市場、

2020–2024年(百万米ドル) 263

表216 イタリア:導入モード別SaaS管理市場、

2025年~2030年(百万米ドル) 263

表217 イタリア:業務機能別SaaS管理市場、

2020年~2024年(百万米ドル) 263

表218 イタリア:SaaS管理市場、業務機能別、

2025–2030年(百万米ドル) 264

表219 イタリア:SaaS管理市場、産業別、2020年~2024年(百万米ドル) 264

表220 イタリア:SaaS管理市場、産業別、2025年~2030年(百万米ドル) 265

表221 ヨーロッパその他地域:提供内容別SaaS管理市場、

2020–2024年(百万米ドル) 267

表222 ヨーロッパその他地域:提供内容別SaaS管理市場、

2025–2030年(百万米ドル) 267

表223

ヨーロッパその他地域:SaaS管理プラットフォーム市場、種類別、

2020年~2024年(百万米ドル) 267

表224 ヨーロッパその他地域:SaaS管理プラットフォーム市場、種類別、

2025–2030年(百万米ドル) 268

表225 ヨーロッパその他地域:SaaS管理サービス市場、種類別、2020–2024年(百万米ドル)

268

表226 ヨーロッパその他地域:SaaS管理サービス市場、種類別、2025–2030年(百万米ドル) 268

表227 欧州その他地域:専門サービス向けSaaS管理市場、種類別、2020–2024年(百万米ドル) 269

表228 欧州その他地域:

専門サービス向けSAAS管理市場、種類別、2025年~2030年(百万米ドル) 269

表229 ヨーロッパその他地域:SAAS管理市場、導入モード別、

2020年~2024年(百万米ドル) 269

表230

その他のヨーロッパ地域:導入モード別SaaS管理市場、

2025年~2030年(百万米ドル) 269

表231 その他のヨーロッパ地域:業務機能別SaaS管理市場、

2020年~2024年(百万米ドル) 270

表232 ヨーロッパその他地域:SaaS管理市場、業務機能別、

2025–2030年(百万米ドル) 270

表233 ヨーロッパその他地域:SaaS管理市場、産業別、

2020年~2024年(百万米ドル) 271

表234 欧州その他地域:SaaS管理市場、産業別、

2025年~2030年(百万米ドル) 271

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/