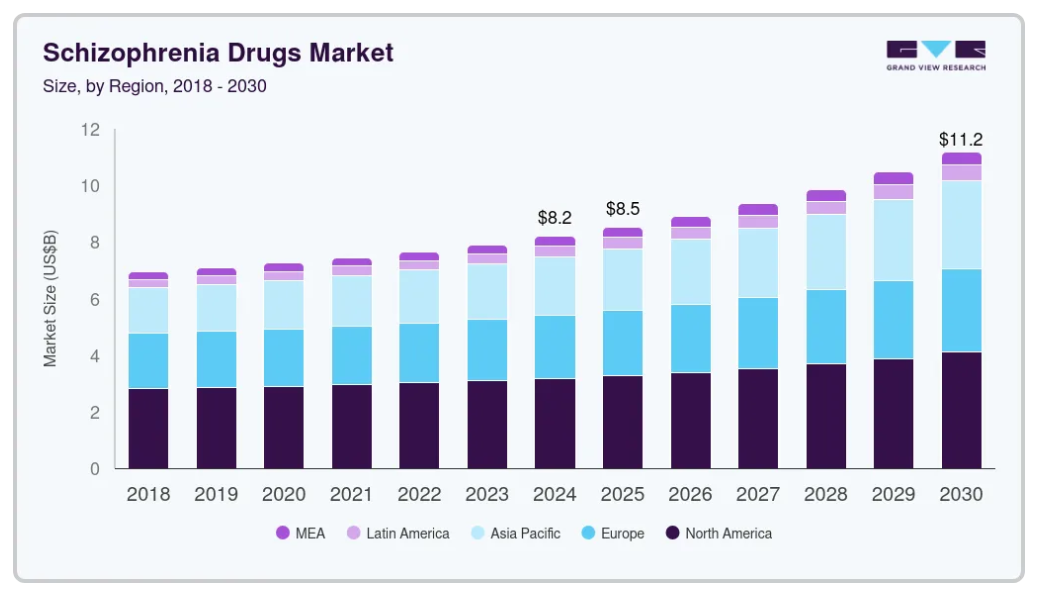

統合失調症治療薬の世界市場規模は、2024年に81.8億米ドルと推定され、2025年から2030年までの年平均成長率は5.6%で、2030年には111.9億米ドルに達すると予測されています。このような需要の増加は、統合失調症やその他の関連する精神疾患の有病率が世界的に上昇していることに起因しています。

主な市場動向と洞察

- 地域別では、北米が2024年に最大の収益を上げる市場です。

- 国別では、米国の統合失調症治療薬市場が2024年の北米市場を席巻しました。

- 薬剤クラス別では、第2世代抗精神病薬が2024年に73.05%の最大売上シェアを占めました。

- 投与経路別では、注射用抗精神病薬が2024年に67.69%の最大シェアを獲得。

市場規模・予測

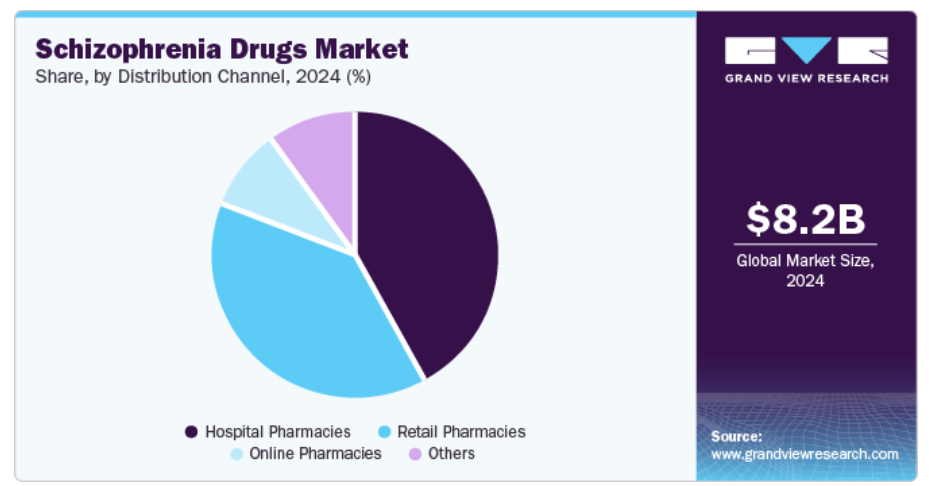

- 2024年の市場規模 81.8億米ドル

- 2030年予測市場規模 111.9億米ドル

- CAGR (2025-2030年): 5.6%

- 北米: 2024年の最大市場

有病率増加の要因としては、遺伝的、環境的、社会経済的影響が挙げられます。認知度の向上と診断能力の進歩に伴い、統合失調症の診断が増加し、効果的かつ革新的な治療オプションの必要性がさらに高まっています。

医学研究と製薬技術における継続的な進歩により、統合失調症の治療状況は著しく向上しています。有効性の向上と副作用の軽減を実現した次世代抗精神病薬の開発により、統合失調症管理における薬理学的介入の役割が強化されています。これらの新しい治療薬は幻覚、妄想、認知機能障害などの中核症状に効果的に対処します。例えば、2025年3月、Journal of Clinical Psychopharmacology誌は、キサノメリンとトロスピウムを配合した新規の非ドパミン作動性治療薬であるコベンファイの承認を報告しました。この製剤は、従来型のドパミンベースの治療に伴う副作用を最小限に抑えながら、別の作用機序を提供するもので、治療の選択肢と市場の可能性を広げるものです。

政府の取り組みや民間企業の投資により、メンタルヘルスケアサービスへのアクセスが改善し、統合失調症治療薬の普及が進んでいます。医療保障の充実、メンタルヘルス・プログラムの拡大、統合ケアモデルにより、診断率や治療アドヒアランスが向上しています。さらに、精神疾患に対するスティグマが徐々に減少しているため、より多くの人が治療を受けるようになり、抗精神病薬に対する需要が高まっています。このような構造的な変化は、より広範な社会的・制度的なメンタルヘルス管理への注目の高まりを浮き彫りにしています。

統合失調症は一般的に若年成人期に発症しますが、高齢者における遅発性統合失調症の症例が認知されつつあります。世界的な高齢化の進展は、専門的な精神医療を必要とする患者層の拡大に寄与しています。世界保健機関(WHO)が2023年10月に発表した報告書によると、60歳以上の高齢者の約14%がうつ病や不安障害などの精神障害を経験しています。世界の高齢者人口は2030年までに14億人に達すると予測されており、高齢者向けに調整された効果的な統合失調症治療に対するニーズは高まることが予想され、市場の需要を牽引しています。

パイプライン分析

統合失調症治療薬市場では研究開発が活発に行われており、革新的な治療法の導入に焦点を当てた第3相臨床試験のパイプラインが充実しています。これらの後期候補薬は、既存の製薬企業および新興のバイオテクノロジー企業の両方からの投資が増加していることを反映しており、治療法の選択肢を前進させるという産業界のコミットメントを強調しています。現在のパイプラインには、新規抗精神病薬製剤からデジタル治療薬まで、多様なアプローチが含まれています。これらの候補品のいくつかは今後3〜5年以内に上市される予定であり、これらの開発が成功すれば、治療法の展望が大きく広がり、患者の予後が改善し、将来の市場成長が促進される可能性があります。

市場の集中度と特徴

統合失調症治療薬市場は、従来とは異なる医薬品開発や再利用戦略の波に後押しされ、イノベーションの度合いが高い。例えば、2024年12月、米国の製薬会社アッヴィは、同社の治験薬タバパドンが第III相試験TEMPO-2で良好なトップライン結果を達成したと発表しました。このような進歩は、進化する消費者ニーズを満たすために製品やサービスを形成するという、産業のダイナミックな性質を反映しています。

いくつかの企業は、市場での地位を強化するためにM&Aに参加しています。これにより、企業は能力を強化し、製品提供の幅を広げ、熟練度を高めることができます。例えば、2024年3月、米国のBristol Myers Squibb社はKaruna Therapeutics社を140億米ドルで買収し、統合失調症に対するファースト・イン・クラスの治療薬KarXTで神経科学ポートフォリオを強化しました。このようなアプローチにより、企業は研究開発能力を拡大し、製品ラインを多様化し、統合失調症治療薬産業における次世代治療の導入を促進することができます。

統合失調症治療薬市場における規制は、安全性、有効性、アクセシビリティに関する重要な基準を定めるものです。これらの規制は、承認プロセス、臨床試験プロトコル、製造品質、ラベリング、市販後調査について規定しています。例えば、米国におけるFDAの厳格な規制の枠組みは、新しい治療薬が患者の手に渡る前に、安全性と有効性を評価するための広範な臨床試験を受けることを保証しています。2024年9月、FDAは認知症状などのアンメットニーズに対応する統合失調症治療薬の早期承認に関するガイドラインを改訂し、ウロタロント(SEP-363856)のような革新的な治療薬の承認プロセスを合理化しました。企業が製品を導入し、継続するためには、コンプライアンスが不可欠です。規制はリスクを最小限に抑え、正確な情報を提供することで患者を保護します。

統合失調症治療薬市場は、より広範な症状に対応し、患者の予後を改善する治療法の開発に注力することにより、製品の大幅な拡大を経験しています。神経科学の進歩により、TAAR1および5-HT1Aアゴニストであるウロタロンや、選択的M4受容体陽性アロステリックモジュレーターであるエムラクリジンなど、特定の神経伝達系を標的とした新規薬剤が開発されています。これらの治療薬は、従来型の抗精神病薬では十分な効果が得られないことが多い認知症状や陰性症状への対処を目的としています。

アジア太平洋地域、特に中国やインドなどの国々における統合失調症治療薬市場は、メンタルヘルス問題に対する意識の高まり、医療インフラの改善、精神疾患に罹患しやすい人口の高齢化などにより、大きな成長を遂げています。各国は自国を世界市場の主要プレーヤーとして位置づけており、技術革新と手頃な価格が競争環境を促進する重要な要因となっています。

薬剤クラス別の洞察

2024年の統合失調症治療薬産業において、第2世代抗精神病薬の売上シェアは73.05%で最大。第一世代の抗精神病薬に比べて安全性と有効性が高いため、需要が高まっています。これらの新しい薬剤は、振戦や硬直といった運動関連の副作用を引き起こす可能性が低く、患者のコンプライアンス向上につながります。第2世代抗精神病薬は治療抵抗性うつ病などにも使用され、長時間作用型の注射剤もあるため、その魅力は増しています。

第3世代抗精神病薬セグメントは予測期間中に最も速いCAGRで成長する見込みです。第3世代抗精神病薬の需要は、旧来の薬剤と比較して臨床的な利点が優れていることから拡大しています。アリピプラゾールやブレクスピプラゾールのような薬剤は、体重増加や運動障害などの重篤な副作用が少ない一方で、統合失調症の症状をより効果的にコントロールします。そのため、患者の服薬アドヒアランスとQOLが向上し、これらの薬剤が長期治療の望ましい選択肢となっています。医療従事者や患者は、より優れた忍容性プロファイルを有し、全体的な治療成績がより良好な治療を優先する傾向が強まっているため、これらの第3世代抗精神病薬に対する需要は予測期間中に増加すると考えられます。

投与経路

2024年の売上高シェアは注射剤が67.69%で最大。注射剤、特に長時間作用型注射剤(LAI)への嗜好の高まりは、統合失調症治療における一般的な課題に対処できることが背景にあります。LAIは、安定した薬物放出と安定した血漿中濃度を確保し、経口投与に失敗した場合の再発リスクを低減します。この投与手段は、連日の経口投与に比べて投与回数が少なくて済むため、治療のアドヒアランスが向上します。さらに、医療従事者は注射剤治療により、コンプライアンスをより効果的にモニタリングし、タイムリーに調整することができます。このような臨床的利点に対する認識の高まりと薬物送達技術の進歩が相まって、注射用抗精神病薬の需要は引き続き高まっています。

統合失調症治療薬市場では、経口抗精神病薬市場が大きな伸びを示すと予想されています。経口剤は、投与が容易で投与スケジュールが柔軟であるため、患者や医療従事者の間で好んで使用されており、治療計画のアドヒアランス向上に貢献しています。より安全で効能の高い経口治療薬の開発が、こうした嗜好をさらに後押ししています。さらに、統合失調症の神経生物学的な解明が進んだことで、特定の神経伝達経路を標的とする経口抗精神病薬の設計が容易になり、より個別化された標的治療アプローチが可能になりました。

流通チャネル

2024年の市場収益シェアは、病院薬局が41.80%で最大。病院薬局は、複雑な投薬計画を管理し、副作用を監視することで、完全な患者ケアを提供する上で不可欠です。病院薬局は、新薬や治験薬に迅速にアクセスできるため、革新的な治療法の重要な販売代理店となっています。病院薬局を他の医療サービスと統合することで、患者ケアの継続性が高まり、転帰が改善されます。さらに、病院は患者教育や支援を提供することで、患者が服薬を理解し、統合失調症などの症状に対処するために重要なメンタルヘルスを効果的に管理できるようにします。

小売薬局セグメントは、予測期間中に大きなCAGRで成長する見込みです。小売薬局は、統合失調症のような慢性疾患の管理に不可欠な薬物療法を求める患者に、簡単なアクセスと利便性を提供します。統合失調症の有病率の増加やメンタルヘルスに対する意識の高まりにより、小売薬局が容易に提供できる定期的な治療を求める患者が増加しています。また、小売薬局では、患者のカウンセリングや服薬管理など、患者一人ひとりに合わせたサービスを提供し、処方された治療のアドヒアランスを高めています。また、メンタルヘルスサービスを地域に根ざした環境に統合する傾向も、統合失調症治療薬への重要なアクセスポイントとしての小売薬局の役割を支え、同分野の需要をさらに促進しています。

地域別インサイト

2024年の統合失調症治療薬市場は、北米が38.65%で最大の売上シェアを占めています。このシェアは、統合失調症および関連する精神疾患の認知度と診断率の上昇に起因するものです。メンタルヘルス検診や啓発キャンペーンの強化により、治療を求める人が増えています。さらに、医学研究の進歩により、より効果的で的を絞った治療薬が開発され、これらの薬剤の採用が進んでいます。また、統合失調症の症状が青年期後期や成人期初期に現れることが多く、高齢者が長年の疾患の治療を求めるようになっていることも、高齢化の一因となっています。さらに、薬剤管理に大きく依存する外来治療や地域ベースの治療プログラムが重視されるようになり、こうした薬剤の需要が高まっています。

米国の統合失調症治療薬市場の動向

2024年、米国の統合失調症治療薬市場が地域別市場を席巻 統合失調症は、メンタルヘルスに対する意識の向上と診断ツールの改善により、認知度と診断度が高まっています。このため、統合失調症の患者を特定し、治療を受ける人が増えています。薬理学的治療の進歩により、副作用の少ない、より効果的な新薬が開発され、患者や医療従事者にとってより魅力的なものとなっています。Treatment Advocacy Centerによると、2020年9月現在、米国では280万人の成人が統合失調症を患っていると推定されています。年間約40%が未治療のままです。研究者らは治療法開発のため、遺伝説、神経伝達説、新たな感染・炎症説に注目。

ヨーロッパの 統合失調症治療薬市場動向

ヨーロッパの統合失調症治療薬市場は顕著な成長を遂げています。メンタルヘルスの問題を取り巻く認知度の向上と偏見の減少により、治療を選択する人が増えています。例えば、欧州委員会は2023年6月、メンタルヘルスに対するEUの取り組みの一環として、メンタルヘルスに関する大規模なイニシアチブ「メンタルヘルスへの包括的アプローチに関する通信」を開始しました。このイニシアチブは、予防、質の高いケアへのアクセス、回復後の社会復帰支援に重点を置いています。さらに、医薬品研究の進歩により、より効率的で忍容性の高い薬剤が開発され、服薬アドヒアランスと持続的な治療が促進され、需要が高まっています。

英国の統合失調症治療薬市場は、予測期間中に急成長が見込まれます。英国政府によるNHS長期計画などのメンタルヘルスを優先する取り組みにより、メンタルヘルスサービスへのアクセスが大幅に改善し、統合失調症の早期診断・治療につながりました。さらに、抗精神病薬の効果が高い新薬の登場により、治療がより身近なものとなり、需要の拡大に寄与しています。

ドイツの統合失調症治療薬市場は、予測期間中に安定した成長が見込まれます。同国の強力な医療インフラと国のメンタルヘルス政策が、統合失調症の早期診断と継続的な治療を支えています。ドイツでは、精神医療をプライマリ・ケアに統合する取り組みが進められており、革新的な治療法への投資が増加していることも市場拡大に寄与しています。さらに、先進的な抗精神病薬が入手可能であること、メンタルヘルスに対する意識が高まっていることが、治療の普及を後押ししています。

フランスの統合失調症治療薬市場は、精神医療に対する政府の積極的な姿勢に支えられ、堅調な成長が見込まれます。精神疾患の減少を目的とした国家保健戦略は、医療サービスへの幅広いアクセスと相まって、統合失調症の早期介入と継続的な治療を促進しています。さらに、フランスが新しい薬理療法を採用し、地域密着型の精神医療サービスを重視していることも、抗精神病薬の需要増加に寄与しています。

アジア太平洋地域の統合失調症治療薬市場動向

アジア太平洋地域の統合失調症治療薬市場は、予測期間中に最も速いCAGRで成長する見込みです。需要の高まりは、有病率の上昇、医療アクセスの改善、政府の取り組み、認知度の向上、新しい治療オプションの利用可能性などの要因が複合的に絡み合っているためと考えられます。これらの要因により、同地域の統合失調症治療市場はより大きく、よりアクセスしやすいものとなっています。例えば、インド保健家族福祉省は、安価な医療へのアクセスの改善、プライマリーヘルスケアへのサービスの統合、薬剤の利用可能性の拡大に重点を置いた「国家精神保健政策」の更新を開始しました。

日本の統合失調症治療薬市場は、強力な医療制度と包括的なメンタルヘルス政策に支えられ、着実な成長が見込まれています。精神疾患を非難とし、早期介入を促進するための政府の継続的な取り組みにより、診断率と治療へのアクセスが向上しています。高齢化の傾向も、晩発性統合失調症がより認知されるようになるにつれて、需要の増加に寄与しています。さらに、日本の医薬品イノベーションへの投資と次世代抗精神病薬の採用が治療の選択肢を広げ、市場成長を牽引しています。

中国の統合失調症治療薬市場は、医療インフラの改善と中国政府による啓発キャンペーンにより、予測期間中に大きく成長する見込みです。また、中国の急速な都市化と経済成長はライフスタイルの変化とストレスレベルの上昇をもたらし、統合失調症を含む精神疾患の蔓延に寄与しています。さらに、2023年には60歳以上の人口が2億9,700万人(総人口の21.1%)に達する中国の高齢化は、統合失調症を含む加齢に関連したメンタルヘルス問題の増加に直面しています。このような人口動態の変化により、医療や医薬品へのアクセス強化に対するニーズが高まり、医療施設や高齢者介護施設の拡大が顕著になり、統合失調症治療薬の需要がさらに高まっています。

南米アメリカの統合失調症治療薬市場動向

ラテンアメリカの統合失調症治療薬市場は、主にブラジルとアルゼンチンが牽引し、緩やかながらも一貫した成長を遂げています。メンタルヘルスが公衆衛生の優先課題であるとの認識が高まり、地域全体の政策枠組みが再構築されつつあります。経済的制約や調達メカニズムの進化により、費用対効果の高いジェネリック医薬品やバイオシミラー抗精神病薬の採用が促進されています。現地メーカーと多国籍製薬企業との戦略的パートナーシップは、生産能力を強化し、グローバルな品質ベンチマークに合わせることで、治療へのアクセシビリティを向上させ、地域市場の拡大を促進しています。

ブラジルの統合失調症治療薬市場は、精神疾患の負担増とSUS(Sistema Unnico de Saúde)の下での包括的な政府医療イニシアティブに支えられて拡大中です。公的部門がプライマリ・ケアへの精神医療の統合を重視することで、抗精神病薬の流通が拡大しています。さらに、規制環境はバイオシミラーや新規化合物をますます優遇するようになっており、現地での製造奨励策や国際的なライセンス契約により、治療薬の入手可能性と価格が向上しています。

中東・アフリカの統合失調症治療薬市場動向

中東・アフリカは統合失調症治療薬にとって大きな可能性を秘めた発展途上の市場であり、サウジアラビアとUAEがその成長を牽引しています。サウジアラビアの「ビジョン2030」やUAEの「医療のデジタル化」といった国家的な医療改革計画により、メンタルヘルス基盤が強化されています。こうした改革により、長時間作用型注射抗精神病薬を含む高度な精神科医療の統合が加速しています。地域の流通業者とグローバル製薬企業との連携により、新世代の抗精神病薬へのアクセスが拡大し、都市部と農村部の両方において十分な治療を受けていない患者層への対応が進んでいます。

サウジアラビアの統合失調症治療薬市場は、精神疾患の有病率の上昇とバイオ医薬品セクターへの政府投資の拡大により、大きな勢いを見せています。サウジアラビアでは、「ビジョン2030」の下、国民皆保険制度やメンタルヘルス対策などの医療改革が進められており、先進的な治療オプションの導入が進んでいます。バイオシミラーの導入は、有利な規制経路と公的部門による調達によって促進されています。さらに、デジタルヘルスプラットフォームや遠隔精神医療サービスの拡大により、患者の服薬管理や継続的ケアへのアクセスが増加しています。

統合失調症治療薬の主要企業の洞察

統合失調症治療薬市場は、神経科学の進歩、治療パラダイムの進化、イノベーションに対する規制当局の支援強化により、変革期を迎えています。2024年、産業界では、従来型のドパミン中心のメカニズムにとどまらず、新たな経路を標的とする次世代抗精神病薬の登場が見込まれています。こうした開発により、治療戦略が再構築され、臨床医が利用できる薬理学的選択肢の幅が広がっています。

新規参入企業や既存企業は、長時間作用型注射剤(LAI)、デジタル治療薬、認知症状や陰性症状に対応する薬剤など、差別化された製剤に注力しています。後期臨床パイプラインの増加に支えられ、併用療法や受容体特異的薬剤を追求する企業も増えています。バイオ医薬品企業とデジタルヘルスプラットフォームの戦略的提携も、治療のアドヒアランスとアウトカムの改善を目的として、活発化しています。これらのイノベーションは、より患者中心の、効果的で持続可能な統合失調症治療へのシフトを世界的に推進しています。

統合失調症治療薬の主要企業

統合失調症治療薬市場における主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを有しており、産業動向を左右しています。

-

- Johnson & Johnson Services, Inc.

- Bristol-Myers Squibb Company/ Otsuka Holdings Co., Ltd.

- Sumitomo Pharma Co., Ltd.

- Eli Lilly and Company

- Alkermes

- VANDA PHARMACEUTICALS

- AstraZeneca plc

- AbbVie Inc.

- Pfizer Inc.

- H. Lundbeck A/S

最近の動向

- CHAバイオテックの子会社であるCMGファーマシューティカルは、2025年4月、米国食品医薬品局(FDA)より、13歳以上の成人および小児を対象とした統合失調症治療用アリピプラゾール経口フィルム製剤「メゾフィ」の承認を取得しました。今回の承認は、アリピプラゾールの経口フィルム製剤として初めてFDAの承認を取得したものであり、CMGファーマシューティカルにとって大きな成果です。CMGファーマシューティカルは、2026年前半にMezofyを米国市場で発売する予定であり、商業化後5年以内に年間売上高1,000億ウォン(約7,500万米ドル)を見込んでいます。

- 2025年1月、ジョンソン・エンド・ジョンソン(本社:米国)は、神経科学のポートフォリオを強化し、メンタルヘルス治療におけるイノベーションを拡大し、バイオ医薬品分野におけるリーダーシップを強化するため、Intra-Cellular Therapiesを買収。

- 2024年4月、ヴァンダ・ファーマシューティカルズが双極性Ⅰ型障害治療薬ファナプトのFDA承認を米国で取得。

- 2024年10月、ブリストル・マイヤーズ スクイブは米国食品医薬品局(FDA)より、統合失調症治療用の新規抗精神病薬であるコベンファイ(キサノメリン/塩化トロスピウム)の承認を取得。ドパミン受容体を標的とする従来型の抗精神病薬とは異なり、コベンファイはムスカリン受容体を介して作用するため、眠気、体重増加、筋肉の震えなどの一般的な副作用を軽減できる可能性があります。

統合失調症治療薬の世界市場レポート・セグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の統合失調症治療薬市場レポートを薬剤クラス、投与経路、流通チャネル、地域に基づいてセグメント化しています:

- 薬剤クラスの展望(売上高、百万米ドル、2018年~2030年)

- 第二世代抗精神病薬

- リスパダール(リスペリドン)

- インヴェガ(パリペリドン)

- ジプレキサ(オランザピン)

- ジオドン(ジプラシドン)

- セロクエル(クエチアピン)

- ラツーダ(ルラシドン)

- アリスターダ(アリピプラゾールラウロキシル)

- ファナプト(イロペリドン)

- サフリス(アセナピン)

- ブレイラール(カリプラジン)

- 第三世代抗精神病薬

- エビリファイ(アリピプラゾール)

- その他

- 第一世代抗精神病薬

- ジェネリック医薬品

- 第二世代抗精神病薬

- 投与経路の展望(売上高、百万米ドル、2018年~2030年)

- 経口抗精神病薬

- 注射用抗精神病薬

- 流通チャネルの展望(売上高、百万米ドル、2018年~2030年)

- 病院薬局

- 小売薬局

- オンライン薬局

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- サウジアラビア

- クウェート

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. クラス

1.2.2. トリートメント

1.2.3. 治療

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. ヨーロッパでの一次インタビューデータ

1.4.5.3. アジア太平洋地域の一次インタビューデータ

1.4.5.4. 中南米における一次インタビューデータ

1.4.5.5. 中東アフリカにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 薬剤クラスと投与経路の展望

2.2.2. 流通チャネルの展望

2.2.3. 地域別の展望

2.3. 競合他社の洞察

第3章. 統合失調症治療薬市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. 統合失調症治療薬の市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

3.3.3. 価格分析

3.3.4. パイプライン分析

3.3.4.1. フェーズ1

3.3.4.2. フェーズ2

3.3.4.3. フェーズ2

第4章. 統合失調症治療薬市場 薬剤クラスの推定とトレンド分析

4.1. 統合失調症治療薬の世界市場 薬剤クラスダッシュボード

4.2. 統合失調症治療薬の世界市場 薬物クラスの動向分析

4.3. 統合失調症治療薬の世界市場:クラス別売上高

4.4. 第二世代抗精神病薬

4.4.1. 第二世代抗精神病薬市場の2018〜2030年までの推定と予測(USD Million)

4.4.1.1. リスパダール(リスペリドン)

4.4.1.1.1. リスパダール(リスペリドン)市場の2018〜2030年の推定と予測(USD Million)

4.4.1.2. インヴェガ(パリペリドン)

4.4.1.2.1. インヴェガ(パリペリドン)市場の2018~2030年までの推定と予測(USD Million)

4.4.1.3. ジプレキサ(オランザピン)

4.4.1.3.1. ジプレキサ(オランザピン)市場の2018~2030年の推定と予測(USD Million)

4.4.1.4. ジオドン(ジプラシドン)

4.4.1.4.1. ジオドン(ジプラシドン)市場の2018~2030年の推定と予測(USD Million)

4.4.1.5. セロクエル(クエチアピン)

4.4.1.5.1. セロクエル(クエチアピン)市場の2018~2030年の推定と予測(USD Million)

4.4.1.6. ラツーダ(ルラシドン)

4.4.1.6.1. ラツーダ(ルラシドン)市場の2018~2030年までの推定と予測(USD Million)

4.4.1.7. アリスターダ(アリピプラゾールラウロキシル)

4.4.1.7.1. アリスターダ(アリピプラゾールラウロキシル)市場の2018~2030年までの推定と予測(USD Million)

4.4.1.8. ファナプト(イロペリドン)

4.4.1.8.1. ファナプト(イロペリドン)市場の2018~2030年の推定と予測(USD Million)

4.4.1.9. Vraylar(カリプラジン)

4.4.1.9.1. Vraylar(カリプラジン)市場の予測および予測 2018~2030 (USD Million)

4.5. 第三世代抗精神病薬

4.5.1. 統合失調症治療薬市場の2018~2030年の推定と予測(USD Million)

第5章 統合失調症治療薬 統合失調症治療薬市場 投与経路の推定と動向分析

5.1. 統合失調症治療薬の世界市場 投与経路ダッシュボード

5.2. 統合失調症治療薬の世界市場 投与経路の動き分析

5.3. 統合失調症治療薬の世界市場:投与ルート別売上高

5.4. 経口抗精神病薬

5.4.1. 経口抗精神病薬市場の2018年~2030年の推定と予測 (百万米ドル)

5.5. 注射用抗精神病薬

5.5.1. 注射用抗精神病薬市場の2018~2030年の推定と予測(USD Million)

第6章 統合失調症治療薬 統合失調症治療薬市場 流通チャネルの推定と動向分析

6.1. 統合失調症治療薬の世界市場 流通チャネルダッシュボード

6.2. 統合失調症治療薬の世界市場 流通チャネルの動き分析

6.3. 統合失調症治療薬の世界市場:流通チャネル別売上高

6.4. 病院薬局

6.4.1. 病院薬局市場の2018年から2030年までの推定と予測(USD Million)

6.5. 小売薬局

6.5.1. 小売薬局市場の2018~2030年の推定と予測(USD Million)

6.6. オンライン薬局

6.6.1. オンライン薬局市場の2018年から2030年までの推定と予測(USD Million)

6.7. その他

6.7.1. その他市場の2018年から2030年までの推定と予測(USD Million)

第7章. 統合失調症治療薬市場 薬効分類、流通チャネル、投与経路別の地域別推定と動向分析

7.1. 地域別ダッシュボード

7.2. 市場規模、および予測トレンド分析、2018年〜2030年

7.3. 南米アメリカ

7.3.1. 米国

7.3.1.1. 主なカントリーダイナミクス

7.3.1.2. 規制の枠組み/償還構造

7.3.1.3. 競争シナリオ

7.3.1.4. 米国市場の2018~2030年の推定と予測(百万米ドル)

7.3.2. カナダ

7.3.2.1. 主要国のダイナミクス

7.3.2.2. 規制の枠組み/償還構造

7.3.2.3. 競争シナリオ

7.3.2.4. カナダ市場の2018~2030年の推定と予測(百万米ドル)

7.3.3. メキシコ

7.3.3.1. 主要国のダイナミクス

7.3.3.2. 規制の枠組み/償還構造

7.3.3.3. 競争シナリオ

7.3.3.4. カナダ市場の2018~2030年の推定と予測(百万米ドル)

7.4. ヨーロッパ

7.4.1. 英国

7.4.1.1. 主なカントリーダイナミクス

7.4.1.2. 規制の枠組み/償還構造

7.4.1.3. 競争シナリオ

7.4.1.4. 英国市場の2018~2030年の推定と予測(百万米ドル)

7.4.2. ドイツ

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 規制の枠組み/償還構造

7.4.2.3. 競争シナリオ

7.4.2.4. ドイツ市場の2018~2030年の推定と予測(百万米ドル)

7.4.3. フランス

7.4.3.1. 主要国のダイナミクス

7.4.3.2. 規制の枠組み/償還構造

7.4.3.3. 競争シナリオ

7.4.3.4. フランス市場の2018~2030年予測 (百万米ドル)

7.4.4. イタリア

7.4.4.1. 主要国のダイナミクス

7.4.4.2. 規制の枠組み/償還構造

7.4.4.3. 競争シナリオ

7.4.4.4. イタリア市場の2018~2030年予測 (百万米ドル)

7.4.5. スペイン

7.4.5.1. 主要国のダイナミクス

7.4.5.2. 規制の枠組み/償還構造

7.4.5.3. 競争シナリオ

7.4.5.4. スペイン市場の2018~2030年の推定と予測(百万米ドル)

7.4.6. ノルウェー

7.4.6.1. 主要国の市場動向

7.4.6.2. 規制の枠組み/償還構造

7.4.6.3. 競争シナリオ

7.4.6.4. ノルウェー市場の推定と予測 2018~2030 (百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要国の動向

7.4.7.2. 規制の枠組み/償還構造

7.4.7.3. 競争シナリオ

7.4.7.4. スウェーデン市場の2018~2030年予測 (百万米ドル)

7.4.8. デンマーク

7.4.8.1. 主要国の市場動向

7.4.8.2. 規制の枠組み/償還構造

7.4.8.3. 競合シナリオ

7.4.8.4. デンマーク市場の推定と予測 2018~2030 (百万米ドル)

7.5. アジア太平洋地域

7.5.1. 日本

7.5.1.1. 主なカントリーダイナミクス

7.5.1.2. 規制の枠組み/償還構造

7.5.1.3. 競争シナリオ

7.5.1.4. 2018年から2030年までの日本市場の推定と予測(USD Million)

7.5.2. 中国

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 規制の枠組み/償還構造

7.5.2.3. 競争シナリオ

7.5.2.4. 2018年から2030年までの中国市場の推定と予測(百万米ドル)

7.5.3. インド

7.5.3.1. 主要国のダイナミクス

7.5.3.2. 規制の枠組み/償還構造

7.5.3.3. 競争シナリオ

7.5.3.4. インド市場の2018~2030年の推定と予測(百万米ドル)

7.5.4. オーストラリア

7.5.4.1. 主要国のダイナミクス

7.5.4.2. 規制の枠組み/償還構造

7.5.4.3. 競争シナリオ

7.5.4.4. オーストラリア市場の2018〜2030年の推定と予測(USD Million)

7.5.5. 韓国

7.5.5.1. 主要国のダイナミクス

7.5.5.2. 規制の枠組み/償還構造

7.5.5.3. 競争シナリオ

7.5.5.4. 韓国市場の2018~2030年予測 (百万米ドル)

7.5.6. タイ

7.5.6.1. 主要国の市場動向

7.5.6.2. 規制の枠組み/償還構造

7.5.6.3. 競合シナリオ

7.5.6.4. タイ市場の2018~2030年予測 (百万米ドル)

7.6. 南米アメリカ

7.6.1. ブラジル

7.6.1.1. 主なカントリーダイナミクス

7.6.1.2. 規制の枠組み/償還構造

7.6.1.3. 競争シナリオ

7.6.1.4. ブラジル市場の2018~2030年予測 (百万米ドル)

7.6.2. アルゼンチン

7.6.2.1. 主要国の市場動向

7.6.2.2. 規制の枠組み/償還構造

7.6.2.3. 競争シナリオ

7.6.2.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

7.7. 中東アフリカ

7.7.1. 南アフリカ

7.7.1.1. 主要カントリーダイナミクス

7.7.1.2. 規制の枠組み/償還構造

7.7.1.3. 競争シナリオ

7.7.1.4. 南アフリカ市場の2018~2030年の推定と予測(百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要国の市場動向

7.7.2.2. 規制の枠組み/償還構造

7.7.2.3. 競争シナリオ

7.7.2.4. サウジアラビアの市場予測2018~2030年 (百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要国の市場動向

7.7.3.2. 規制の枠組み/償還構造

7.7.3.3. 競争シナリオ

7.7.3.4. UAE市場の2018~2030年予測 (百万米ドル)

7.7.4. クウェート

7.7.4.1. 主要国の市場動向

7.7.4.2. 規制の枠組み/償還構造

7.7.4.3. 競争シナリオ

7.7.4.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

第8章. 競合情勢

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. 企業/競合の分類

8.3. ベンダーランドスケープ

8.3.1. 主要代理店およびチャネルパートナーのリスト

8.3.2. 主要顧客

8.3.3. 主要企業の市場シェア分析、2024年

8.3.4. ジョンソン・エンド・ジョンソンサービス

8.3.4.1. 会社概要

8.3.4.2. 業績

8.3.4.3. クラス別ベンチマーク

8.3.4.4. 戦略的イニシアティブ

8.3.5. ブリストル・マイヤーズ スクイブ・カンパニー/大塚ホールディングス株式会社

8.3.5.1. 会社概要

8.3.5.2. 業績

8.3.5.3. クラス別ベンチマーク

8.3.5.4. 戦略的イニシアティブ

8.3.6. 住友製薬株式会社

8.3.6.1. 会社概要

8.3.6.2. 業績

8.3.6.3. クラス別ベンチマーク

8.3.6.4. 戦略的イニシアティブ

8.3.7. イーライリリー・アンド・カンパニー

8.3.7.1. 会社概要

8.3.7.2. 業績

8.3.7.3. クラス別ベンチマーク

8.3.7.4. 戦略的イニシアティブ

8.3.8. アルカーメス

8.3.8.1. 会社概要

8.3.8.2. 業績

8.3.8.3. クラス別ベンチマーク

8.3.8.4. 戦略的イニシアティブ

8.3.9. バンダ・ファーマシューティカルズ

8.3.9.1. 会社概要

8.3.9.2. 業績

8.3.9.3. クラス別ベンチマーク

8.3.9.4. 戦略的イニシアティブ

8.3.10. アストラゼネカ

8.3.10.1. 会社概要

8.3.10.2. 業績

8.3.10.3. クラス別ベンチマーク

8.3.10.4. 戦略的イニシアティブ

8.3.11. アッヴィ社

8.3.11.1. 会社概要

8.3.11.2. 業績

8.3.11.3. クラス別ベンチマーク

8.3.11.4. 戦略的イニシアティブ

8.3.12. ファイザー

8.3.12.1. 会社概要

8.3.12.2. 業績

8.3.12.3. クラス別ベンチマーク

8.3.12.4. 戦略的イニシアティブ

8.3.13. H.ルンドベックA/S

8.3.13.1. 会社概要

8.3.13.2. 業績

8.3.13.3. クラス別ベンチマーク

8.3.13.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 北米統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表3 北米統合失調症治療薬市場:投与経路別、2018年〜2030年(百万米ドル)

表4 北米統合失調症治療薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表5 米国の統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表6 米国の統合失調症治療薬市場:投与経路別、2018年〜2030年(百万米ドル)

表7 米国の統合失調症治療薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表8 カナダの統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表9 カナダの統合失調症治療薬市場:投与経路別、2018年〜2030年(百万米ドル)

表10 カナダの統合失調症治療薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表11 メキシコの統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表12 メキシコの統合失調症治療薬市場:投与経路別、2018年〜2030年(百万米ドル)

表13 メキシコの統合失調症治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表14 ヨーロッパの統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表15 欧州の統合失調症治療薬市場:投与経路別、2018年〜2030年(百万米ドル)

表16 欧州の統合失調症治療薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表17 ドイツの統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表18 ドイツの統合失調症治療薬市場:投与経路別、2018年〜2030年(百万米ドル)

表19 ドイツ統合失調症治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表20 英国統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表21 英国統合失調症治療薬市場:投与経路別、2018年〜2030年(百万米ドル)

表22 英国統合失調症治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表23 フランスの統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表24 フランスの統合失調症治療薬市場:投与経路別、2018年〜2030年(百万米ドル)

表25 フランスの統合失調症治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表26 イタリアの統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表27 イタリアの統合失調症治療薬市場:投与経路別、2018年〜2030年(百万米ドル)

表28 イタリア統合失調症治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表29 スペイン統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表30 スペイン統合失調症治療薬市場:投与経路別、2018年〜2030年(百万米ドル)

表31 スペイン統合失調症治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表32 アジア太平洋地域の統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表33 アジア太平洋地域の統合失調症治療薬市場:投与経路別、2018年〜2030年(百万米ドル)

表34 アジア太平洋地域の統合失調症治療薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表35 中国の統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表36 中国の統合失調症治療薬市場:投与経路別、2018年〜2030年(百万米ドル)

表37 中国統合失調症治療薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表38 日本統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表39 日本統合失調症治療薬市場:投与経路別、2018年〜2030年(百万米ドル)

表40 日本統合失調症治療薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表41 インド統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表42 インド統合失調症治療薬市場:投与経路別、2018年〜2030年(百万米ドル)

表43 インド統合失調症治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表44 韓国統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表45 韓国統合失調症治療薬市場:投与経路別:2018〜2030年(百万米ドル)

表46 韓国統合失調症治療薬市場:流通チャネル別:2018〜2030年(百万米ドル)

表47 南米統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表48 中南米統合失調症治療薬市場:投与経路別、2018年〜2030年(百万米ドル)

表49 南米統合失調症治療薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表50 ブラジル統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表51 ブラジル統合失調症治療薬市場:投与経路別、2018年〜2030年(百万米ドル)

表52 ブラジル統合失調症治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表53 MEAの統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表54 MEAの統合失調症治療薬市場:投与経路別、2018年〜2030年(百万米ドル)

表55 MEAの統合失調症治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表56 南アフリカの統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表57 南アフリカの統合失調症治療薬市場:投与経路別、2018年〜2030年(百万米ドル)

表58 南アフリカの統合失調症治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表59 サウジアラビアの統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表60 サウジアラビアの統合失調症治療薬市場:投与経路別、2018〜2030年(百万米ドル)

表61 サウジアラビアの統合失調症治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表62 UAE統合失調症治療薬市場:薬効クラス別、2018年~2030年(百万米ドル)

表63 UAE統合失調症治療薬市場:投与経路別、2018年〜2030年(百万米ドル)

表64 UAE統合失調症治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表65 クウェートの統合失調症治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表66 クウェートの統合失調症治療薬市場:投与経路別、2018〜2030年(百万米ドル)

表67 クウェートの統合失調症治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

図表一覧

図1 統合失調症治療薬市場のセグメンテーション

図2 市場調査プロセス

図3 データの三角測量処置

図4 一次調査のパターン

図5 バリューチェーンに基づくサイジングと予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 市場スナップショット

図9 薬効分類と投与経路セグメントスナップショット

図10 投与経路セグメントスナップショット

図11 競争環境スナップショット

図12 医薬品市場(10億米ドル)

図13 市場ダイナミクス

図14 ポーターの5つの力分析

図15 PESTLE分析

図16 統合失調症治療薬市場: 薬剤クラスの展望と要点

図17 統合失調症治療薬市場: 薬剤クラスの動き分析

図18 第二世代抗精神病薬市場の予測および予測、2018年~2030年(百万米ドル)

図19 リスパダール(リスペリドン)市場の推定と予測、2018年~2030年(USD Million)

図20 インヴェガ(パリペリドン)市場の推定と予測、2018年~2030年(百万米ドル)

図21 ジプレキサ(オランザピン)市場の推定と予測、2018年~2030年(百万米ドル)

図22 ジオドン(ジプラシドン)市場の推定と予測、2018年~2030年(百万米ドル)

図23 セロクエル(クエチアピン)市場の推定と予測、2018年~2030年(USD Million)

図24 ラツーダ(ルラシドン)市場の推定と予測、2018年~2030年(百万米ドル)

図25 アリスターダ(アリピプラゾールラウロキシル)市場の推定と予測、2018年~2030年(USD Million)

図26 ファナプト(イロペリドン)市場の推定と予測、2018年~2030年(USD Million)

図27 サフリス(アセナピン)市場の推定と予測、2018年~2030年(百万米ドル)

図28 Vraylar(カリプラジン)市場の推定と予測、2018年~2030年(USD Million)

図29 第三世代抗精神病薬市場の推定と予測、2018年~2030年(USD Million)

図30 エビリファイ(アリピプラゾール)市場の推定と予測、2018年~2030年(USD Million)

図31 その他市場の推定と予測、2018年~2030年(USD Million)

図32 統合失調症治療薬市場: 投与経路の展望と要点

図33 統合失調症治療薬市場: 投与経路の動き分析

図34 経口抗精神病薬市場の推定と予測、2018年~2030年(百万米ドル)

図35 抗精神病薬注射剤市場の推定と予測、2018年~2030年(百万米ドル)

図36 統合失調症治療薬市場 流通チャネルの展望と要点

図37 統合失調症治療薬市場: 流通チャネルの動き分析

図38 病院薬局市場の推定と予測、2018年~2030年(USD Million)

図39 小売薬局市場の推定と予測、2018年~2030年(USD Million)

図40 オンライン薬局市場の推定と予測、2018年~2030年(USD Million)

図41 その他市場の推定と予測、2018年~2030年(USD Million)

図42 統合失調症治療薬市場の地域別収益(2024年・2030年)(USD Million

図43 地域別市場 主なポイント

図44 北米統合失調症治療薬市場の推定と予測、2018年~2030年(USD Million)

図45 主要国のダイナミクス

図46 対象疾患の有病率

図47 米国統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図48 主要国の市場ダイナミクス

図49 対象疾患の有病率

図50 カナダ統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図51 メキシコ統合失調症治療薬市場の推定と予測、2018年~2030年(USD Million)

図52 主要国のダイナミクス

図53 対象疾患の有病率

図54 ヨーロッパ統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図55 主要国のダイナミクス

図56 対象疾患の有病率

図57 英国統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図58 主要国の市場ダイナミクス

図59 対象疾患の有病率

図60 ドイツ統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図61 主要国の市場ダイナミクス

図62 対象疾患の有病率

図63 フランス統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図64 主要国の市場ダイナミクス

図65 対象疾患の有病率

図66 スペイン統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図67 主要国の市場ダイナミクス

図68 対象疾患の有病率

図69 イタリア統合失調症治療薬市場の推定と予測、2018〜2030年(百万米ドル)

図70 主要国の市場動向

図71 対象疾患の有病率

図72 デンマーク統合失調症治療薬市場の推定と予測、2018~2030年(百万米ドル)

図73 主要国の市場動向

図74 対象疾患の有病率

図75 スウェーデン統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図76 主要国の市場ダイナミクス

図77 対象疾患の有病率

図78 ノルウェー統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図79 その他のヨーロッパの統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図80 アジア太平洋地域の統合失調症治療薬市場の推定と予測、2018年~2030年(USD Million)

図81 主要国のダイナミクス

図82 対象疾患の有病率

図83 日本統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図84 主要国の市場ダイナミクス

図85 対象疾患の有病率

図86 中国統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図87 主要国の市場ダイナミクス

図88 対象疾患の有病率

図89 インド統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図90 主要国の市場ダイナミクス

図91 対象疾患の有病率

図92 オーストラリア統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図93 主要国の市場動向

図94 タイの統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図95 主要国の市場ダイナミクス

図96 韓国統合失調症治療薬市場の推定と予測、2018年~2030年(USD Million)

図97 その他のアジア太平洋地域の統合失調症治療薬市場の推定と予測、2018年~2030年(USD Million)

図98 南米アメリカの統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図99 主要国のダイナミクス

図100 対象疾患の有病率

図101 ブラジル統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図102 主要国の市場動向

図103 対象疾患の有病率

図104 アルゼンチン統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図105 その他の南米地域の統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図106 MEAの統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図107 主要国のダイナミクス

図108 対象疾患の有病率

図109 南アフリカの統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図110 主要国の市場動向

図111 対象疾患の有病率

図112 サウジアラビアの統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図113 主要国の市場ダイナミクス

図114 対象疾患の有病率

図115 UAE統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図116 主要国の市場ダイナミクス

図117 対象疾患の有病率

図118 クウェート統合失調症治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図119 その他の中東アフリカ統合失調症治療薬市場の推定と予測、2018年~2030年(USD Million)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/