主要市場動向とインサイト

- アジア太平洋地域は予測期間中に10.73%のCAGRで成長すると予測される。

- 北米は2024年に39.91%の最大の収益シェアを占めた。

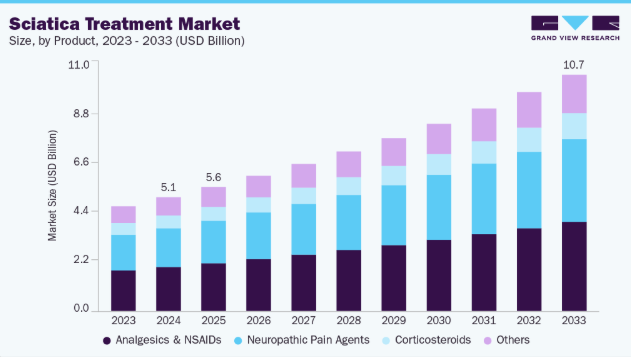

- 製品カテゴリー別では、鎮痛剤・NSAIDsセグメントが2024年に38.61%のシェアで市場を支配した。

- 投与経路別では、経口投与セグメントが2024年に68.91%のシェアで市場を支配した。

市場規模と予測

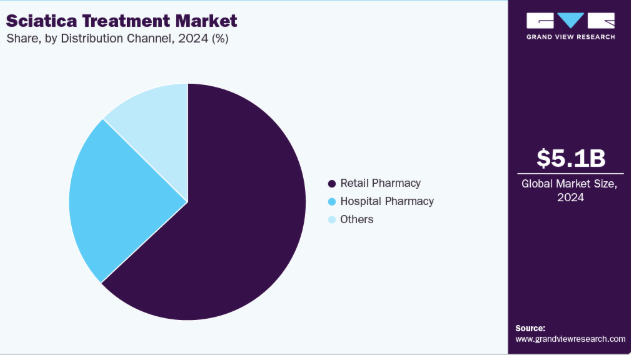

- 2024年市場規模:51億5,000万米ドル

- 2033年予測市場規模:107億1,000万米ドル

- CAGR(2025-2033年):8.40%

坐骨神経痛治療市場は、医療・患者ケア・技術進歩の広範な動向を反映する複数の主要要因により著しい成長を遂げている。主要な推進要因の一つは世界的な高齢化である。寿命の延伸に伴い、坐骨神経痛などの筋骨格系疾患の発生率が増加している。世界保健機関(WHO)2024年10月発表によれば、2030年までに世界人口の6人に1人が60歳以上となる見込み。この時点で、60歳以上の人口割合は2020年の10億人から14億人に増加する。2050年までに、60歳以上の人口は2倍(21億人)に増加する見込みです。80歳以上の人口は2020年から2050年の間に3倍に増加し、4億2600万人に達すると予測されており、坐骨神経痛などの慢性疾患が大幅に増加します。この年齢層は特に坐骨神経痛のような慢性疾患の影響を受けやすい傾向にあります。

高齢者の増加に伴い、坐骨神経痛に伴う慢性疼痛や運動機能障害に対処する効果的な治療法の需要も高まっている。この傾向は、人口の高齢化が顕著な北米や欧州などの地域で特に顕著である。米国疾病予防管理センター(CDC)は、筋骨格系障害(MSD)を米国成人の主要な障害原因の一つと特定している。これらの障害には、腰痛、関節損傷、腱炎、反復性ストレス障害などが含まれます。これらは一時的あるいは永続的な障害を引き起こし、移動が困難になるケースもあります。特に労働年齢層では職業性MSDが蔓延しており、坐骨神経痛治療の需要増加に寄与しています。その結果、これらの地域の医療システムは高齢患者向けの専門的治療法の開発・提供に注力しており、市場拡大を促進しています。

さらに、幹細胞治療や多血小板血漿(PRP)注射などの生物学的治療法の開発は、特に椎間板変性や神経損傷を伴う症例において、坐骨神経痛のより的を絞った効果的な管理の可能性を示している。慢性腰痛などの症状に対するPRPの潜在的な有益性に関する研究が増加していることを踏まえると、将来的にこうした治療法が坐骨神経痛にも応用される可能性は十分にある。同時期にメイヨークリニックでは、理学療法、薬物療法、硬膜外ステロイド注射など、坐骨神経痛関連疼痛管理に有効性が確立された従来型治療の提供を継続。新技術が次々と登場する中、治療選択肢は多様化し、市場の成長と革新の機会を創出する。

もう一つの重要な推進要因は、坐骨神経痛とその治療選択肢に対する認知度の高まりである。慢性疼痛や筋骨格系疾患に対する社会的認知が高まるにつれ、坐骨神経痛の症状に対する診断と管理を求める患者が増加している。米国疾病予防管理センター(CDC)によると、2023年の国民健康調査データでは、米国成人の24.3%が慢性疼痛を有し、8.5%が日常生活や仕事活動を頻繁に制限する高影響性慢性疼痛を有していた。慢性疼痛および高影響性慢性疼痛は、成人が医療を求める最も一般的な理由の一つである。医療提供者も早期介入の重要性をますます強調しており、これにより長期的な障害の軽減と患者の全体的な治療成果の向上が図られている。

認知度向上に加え、特に発展途上地域における治療アクセスの改善がより重視されている。アジア太平洋やラテンアメリカなどの地域における医療インフラの拡充は、伝統的治療と現代的治療の両方へのアクセス拡大を促進している。例えば2023年3月、世界銀行はインドの医療インフラ改善(脊椎治療サービスの拡充を含む)への資金援助を承認した。これにより同地域における坐骨神経痛治療の需要増加が支援されると見込まれる。

さらに、遠隔医療サービスや在宅ケアオプションの利用可能性が高まっていることも、特に遠隔地や医療サービスが不足している地域の患者にとって、治療へのアクセス拡大を可能にしています。このアクセスの向上は、意識の高まりや治療法の進歩と相まって、今後数年間にわたる坐骨神経痛治療市場の継続的な拡大を後押しするでしょう。

パイプライン分析

坐骨神経痛治療のパイプラインは着実に進展しており、複数の新規治療法が臨床試験段階を進んでいる。これらの治療法は主に、非オピオイド鎮痛剤および坐骨神経痛関連疼痛に対する標的治療という未充足ニーズの解決に焦点を当てている。開発中の主要候補の一つがSP-102(SEMDEXA™)であり、これは半合成ヒドロコドン酒石酸塩の非オピオイド注射剤製剤である。2024年6月、Scilex Holding Companyは第3相試験で良好な結果を発表。SP-102が疼痛強度の大幅な軽減と障害スコアの改善をもたらしたことが示された。本品は特に坐骨神経痛などの慢性疼痛管理において、オピオイド系治療への代替候補として位置付けられる。試験で確認された安全性プロファイルはプラセボと同等であり、従来の疼痛管理戦略に代わる選択肢を求める患者にとって魅力的な選択肢となり得る。

別の進展として、2024年12月にバーテックス・ファーマシューティカルズは、経口NaV1.8ナトリウムチャネル阻害剤であるスゼトリジン(VX-548)を用いた腰仙部神経根症(LSR、一般に坐骨神経痛として知られる)治療の第II相臨床試験結果を発表した。本試験はLSR患者における疼痛強度の軽減に対するスゼトリジンの有効性を評価することを目的とした。ただしVertex Pharmaceuticalsは、より広範な神経障害性疼痛適応症における有効性をさらに探求するため、第3相試験への移行を計画している。第2相試験で課題が生じたにもかかわらず、スゼトリギンの開発が継続されていることは、坐骨神経痛における従来の疼痛管理に代わる効果的な選択肢を模索する取り組みが進行中であることを示している。

坐骨神経痛治療の医薬品パイプラインは進化を続けており、複数の有望な候補薬が臨床試験段階へ進んでいる。一部の治療法は臨床的有効性の実証に課題を抱えているものの、継続的な研究と戦略的提携が坐骨神経痛治療の未来を形作る上で重要な役割を果たす可能性が高い。非オピオイド鎮痛薬や標的型疼痛調節への注目は、坐骨神経痛に苦しむ患者にとってより安全で効果的な治療選択肢への市場シフトを浮き彫りにしている。これらの治療法が進展するにつれ、拡大する医療産業セグメントにおいて企業が市場シェアを獲得する大きな機会を提供する可能性がある。

市場の集中度と特徴

坐骨神経痛治療市場は、いくつかの大手製薬会社や医療機器メーカーが大きなシェアを占める、中程度の集中市場です。主なプレーヤーとしては、世界的なヘルスケア業界で確固たる地位を築いているメドトロニック、ジョンソン・エンド・ジョンソン、アボット・ラボラトリーズ、ボストン・サイエンティフィックなどが挙げられます。これらの企業は、外科的介入と、脊椎注射や理学療法ソリューションなどの非侵襲的治療の両方に注力しています。これらの業界リーダーに加え、小規模なバイオテクノロジー企業も、坐骨神経痛に関連する痛みに対処することを目的とした、標的を絞った生物学的治療や新しい鎮痛剤を開発することで、この市場に貢献しています。この市場は、イノベーションと戦略的パートナーシップが重要な役割を果たす競争環境によって特徴づけられます。さらに、従来の外科的治療と比較してリスクプロファイルが低く、回復期間が短いことから、低侵襲の手術が注目され、その重要性がますます高まっています。

坐骨神経痛治療市場では、特に非オピオイド鎮痛剤と低侵襲処置の開発において顕著な革新が進んでいます。例えば、デキサメタゾンリン酸ナトリウムの粘性ゲル製剤であるSP-102(SEMDEXA™)は、第3相試験で高い有効性を示し、従来のオピオイド治療に代わる可能性を秘めています。さらに、血小板濃縮血漿(PRP)注射などの生物学的療法も、坐骨神経痛関連疼痛管理の非侵襲的選択肢として注目を集めている。こうした進歩は、坐骨神経痛管理におけるより安全で効果的な治療法への需要増大に対応することを目的としている。

坐骨神経痛治療市場への新規参入企業は、高い研究開発コスト、厳格な規制要件、安全性と有効性を実証するための広範な臨床試験データの必要性など、複数の障壁に直面している。既存の市場基盤と流通ネットワークを有する確立企業は競争優位性を保持している。例えば、メドトロニックやボストン・サイエンティフィックは脊椎介入治療分野で確固たる製品ポートフォリオを有しており、新規参入企業が大幅な投資や戦略的提携なしに市場に参入することは困難である。

米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関は、坐骨神経痛治療市場を形成する上で重要な役割を担っている。新規治療法の承認プロセスでは、安全性と有効性を確保するための厳格な臨床試験が要求され、市場投入までの時間を遅延させる可能性がある。例えばSP-102(SEMDEXA™)は2017年にFDAからファストトラック指定を受け、開発プロセスが加速された。しかし規制環境全体は依然として複雑であり、市場参入と成功にはこれらの規制への順守が不可欠である。

坐骨神経痛治療市場は、非ステロイド性抗炎症薬(NSAIDs)、オピオイド、理学療法などの従来型鎮痛薬を含む多様な代替製品の存在が特徴である。さらに、脊髄刺激療法や鍼治療などの新興療法も代替治療選択肢を提供する。こうした代替品の存在は競争を激化させ、新規治療法が市場で受け入れられるには、有効性、安全性、費用対効果において明確な優位性を示す必要がある。

地理的拡大は、特に医療インフラが改善しつつある新興経済国において、坐骨神経痛治療市場に大きな成長機会をもたらす。アジア太平洋地域の国々(インドや中国など)では、高齢化や生活習慣要因により坐骨神経痛の罹患率が増加する大規模な人口を抱えている。例えば世界銀行は2023年3月、脊椎医療サービスの拡充を含むインドの医療インフラ改善資金を承認した。この進展により先進治療へのアクセスが向上し、当該地域の市場成長が促進されると見込まれる。

製品インサイト

鎮痛剤・非ステロイド性抗炎症薬(NSAIDs)セグメントは、確立された有効性、入手容易性、費用対効果により、2024年に38.61%の最大の収益シェアを占めた。これらの薬剤は坐骨神経痛の第一選択治療として一般的に推奨され、炎症を効果的に抑制し痛みを緩和する。市販薬および処方薬としての広範な入手可能性が、その優位性に寄与している。FDAは慢性疼痛管理における非オピオイド選択肢の拡大に積極的に取り組んでいる。2025年9月、FDAは「慢性疼痛向け非オピオイド鎮痛剤の開発」と題するガイダンス草案を発表。オピオイド依存度低減のため安全かつ有効な非オピオイド治療法の開発加速を目的としており、坐骨神経痛治療におけるNSAIDsの継続的な開発・受容を反映している。この承認は、坐骨神経痛関連疼痛管理における主要治療選択肢としてNSAIDsへの継続的依存を裏付けるものである。

神経障害性疼痛治療薬セグメントは、坐骨神経痛治療市場において急速な成長を遂げている。糖尿病性神経障害、化学療法誘発性末梢神経障害、脊髄損傷などの疾患の有病率増加が、効果的な疼痛管理ソリューションの需要を牽引している。非オピオイド鎮痛薬の導入を含む医薬品開発の進展が、市場の拡大に寄与している。例えば2024年7月、FDAは非オピオイド鎮痛剤スゼトリギンの新薬承認申請を受理し、代替疼痛管理選択肢に対する規制当局の支援を浮き彫りにした。さらに、オピオイド乱用への懸念から非オピオイド疼痛管理が重視される傾向が強まり、神経障害性疼痛治療薬の需要をさらに押し上げている。この動向は、坐骨神経痛および関連疾患に対するより安全で標的を絞った治療法への移行を反映している。

投与経路に関する洞察

経口投与経路は、その利便性、患者の選好、費用対効果により、2024年に68.91%という最大の収益シェアを占めています。非ステロイド性抗炎症薬(NSAIDs)や経口ステロイドを含む経口薬は、坐骨神経痛の第一選択治療として広く使用されている。これらの治療法は市販薬と処方薬の両方で広く入手可能であり、患者が容易に取得・使用できる。経口薬の選好は、注射剤治療と比較して非侵襲的で快適であることから、患者のコンプライアンス向上によってさらに促進されている。2025年1月、米国食品医薬品局(FDA)はVertex Pharmaceuticals社が開発した経口非オピオイド鎮痛剤「Journavx(スゼトリジン)」を承認した。この承認は20年以上ぶりの新機軸の鎮痛薬登場を意味し、オピオイド関連の依存リスクなしに中等度から重度の急性疼痛を管理する新たなアプローチを提供する。

外用薬セグメントは、複数の要因により2024年の坐骨神経痛治療市場で最も急速に成長している。外用鎮痛剤は局所的な疼痛緩和を提供し、経口薬に伴う全身性の副作用を軽減する。この局所適用は、特に慢性疾患患者における服薬コンプライアンスを向上させる。さらに、関節炎や神経障害などの慢性疼痛疾患の有病率増加が、効果的な疼痛管理ソリューションの需要を牽引している。例えば2023年9月、ケンビュー社は筋骨格痛の局所的緩和を目的とした新規外用鎮痛剤製品群を発売し、非侵襲的治療への消費者嗜好の高まりに対する業界の対応を反映した。さらに製剤技術の進歩により外用薬の有効性とユーザー体験が向上し、坐骨神経痛管理における採用拡大に寄与している。

流通チャネルの洞察

小売薬局セグメントは、広範なアクセス可能性、患者による市販薬の選好、処方箋不要での入手利便性などの要因により、2024年に63.00%という最大の収益シェアを占めた。小売薬局では、坐骨神経痛の第一選択治療として一般的に使用される非ステロイド性抗炎症薬(NSAIDs)、外用鎮痛剤、筋弛緩剤など、多様な坐骨神経痛治療薬を提供している。小売環境でのこれらの薬剤への容易なアクセスが、即効性を求める患者層における人気を支えている。さらに、小売薬局チェーンの拡大と世界的な店舗数の増加は、坐骨神経痛治療薬の入手可能性をさらに促進し、市場における同セグメントの優位性を支えています。この傾向は、坐骨神経痛患者がアクセスしやすく非侵襲的な治療選択肢を継続的に好むことを反映しています。

坐骨神経痛治療市場における「その他」セグメントは、2025年から2033年にかけて最も急速に成長する流通経路と見込まれている。この成長は主に、遠隔医療プラットフォームやオンライン診療といったデジタルヘルスソリューションの普及拡大に起因する。これらのプラットフォームは患者に医療サービスへの便利なアクセスを提供し、仮想診療、遠隔モニタリング、デジタル処方箋といった統合ケアオプションをしばしば提供することで、患者の治療計画への関与と順守を促進している。例えば、Spine誌は脊椎治療における遠隔医療の患者満足度を調査した。その結果、患者の96.8%が遠隔医療診療に「満足」または「非常に満足」と回答し、脊椎関連疾患管理における遠隔医療の有効性が明らかになった。さらに、在宅ケアモデルの拡大と家庭用医療機器の普及拡大も、このセグメントの成長に寄与している。こうした進展は、坐骨神経痛の管理において、よりアクセスしやすく患者中心のケア選択肢への移行を反映している。

地域別インサイト

北米の坐骨神経痛治療市場は、高い医療支出、先進的な医療インフラ、慢性疼痛疾患の顕著な有病率など複数の要因に牽引され、2024年時点で39.91%の市場シェアを維持し、依然として主要地域である。米国は需要の大部分を占めており、疾病管理予防センター(CDC)の報告によれば、成人の約24.3%が慢性疼痛に苦しんでおり、坐骨神経痛はその最も一般的な症状の一つである。北米の医療システムは、医薬品と外科的介入の両方を含む、タイムリーな診断と包括的な治療を提供する十分な設備を備えている。さらに、保険適用による疼痛管理オプションの広範な利用可能性が市場の堅調な成長に寄与している。

特に北米の坐骨神経痛治療市場は、医療研究開発への多額の投資の恩恵を受けており、革新的な治療法の導入を促進している。医薬品と低侵襲手術が主流を占め、非オピオイド系疼痛管理療法への依存度が高まっている点が顕著な傾向である。FDAなどの規制当局は、生物学的療法や脊椎注射などの新規治療法を承認し続けており、これが市場の成長をさらに促進している。例えば、2024年12月には米国食品医薬品局(FDA)が、成人における中等度から重度の急性疼痛治療薬として、ファースト・イン・クラスの非オピオイド鎮痛剤であるジャーナベックス(スゼトリジン)を承認した。この承認は、急性疼痛に対する非オピオイド鎮痛剤の開発を促進するFDAの取り組みの一環である。さらに、北米におけるオンライン医療サービスや遠隔医療プラットフォームの利用可能性は、患者の診断・治療へのアクセスを改善し、坐骨神経痛治療市場の拡大に寄与している。

米国坐骨神経痛治療市場の動向

米国坐骨神経痛治療市場は、高い医療支出、先進的な医療インフラ、慢性疼痛(特に坐骨神経痛)の有病率増加を背景に、大幅な進展が見込まれる。米国成人の約24.3%が慢性疼痛を経験しており、坐骨神経痛は依然として障害の主要な原因となっている。これに対応し、米国市場ではNSAIDsやコルチコステロイドなどの薬物療法から脊椎減圧術などの外科的介入まで、幅広い治療選択肢が提供されている。さらに、オピオイド依存症軽減に向けた規制努力の進展と相まって、非オピオイド疼痛管理戦略への選好が高まっており、代替療法の成長を促進している。

米国の治療環境は進化を続けており、遠隔医療や在宅ケアへの重点強化により、患者の診断・管理へのアクセスが向上している。2025年1月には、米国食品医薬品局(FDA)が「Journavx」のブランド名で販売される新治療薬「Suzetrigine」を承認した。これは成人の中等度から重度の急性疼痛治療に承認された、20年以上ぶりの非オピオイド鎮痛剤である。医療システムが進化を続ける中、薬理学的・非薬理学的治療双方の革新により、このダイナミックな市場は持続的な成長が見込まれる。

欧州坐骨神経痛治療市場の動向

2024年の欧州坐骨神経痛治療市場は、高齢化と筋骨格系疾患の高い負担が特徴であり、坐骨神経痛は高齢者の主要な障害原因となっている。ある研究によると、ドイツ成人の腰痛の点有病率は37.1%、1年有病率は76.0%、生涯有病率は85.5%であった。人口の11.2%が障害を伴う腰痛を報告しており、教育水準の低さが有病率増加の重要な予測因子となっている。この人口動態の変化が坐骨神経痛治療、特に理学療法、疼痛管理薬、脊椎注射などの非外科的治療法の需要を牽引している。さらに、慢性疼痛の負担軽減を目指す欧州連合(EU)の医療施策が、先進的な坐骨神経痛治療法へのアクセス拡大を促進している。

欧州全域に確立された医療システムが市場を支えており、多様な治療への広範なアクセスを可能にしている。フランス、ドイツ、英国など医療インフラが充実した国々では、革新的治療法の採用が増加中だ。予防医療への強い重視と、筋骨格系健康に関する啓発活動の拡大が相まって、患者の治療への関与度と治療遵守率の向上に寄与している。さらに、低侵襲手術への注目度が高まることで、坐骨神経痛管理の治療パラダイムがより効果的で侵襲性の低い方法へ移行しつつあり、市場の成長見通しを後押ししている。

英国の坐骨神経痛治療市場は、主に国民保健サービス(NHS)とその筋骨格系疾患管理の体系的なアプローチによって形成されている。坐骨神経痛に対する包括的ケアへの認識と需要の高まりを受け、治療プロトコルは段階的ケアアプローチを中心に構成されている。これは理学療法や鎮痛薬から、脊椎注射を含むより高度な介入までを網羅する。英国の公的資金による医療制度はこれらの治療へのアクセスを提供するものの、公的サービスの待機時間により民間医療オプションへの依存度が高まっている。

医療アクセスの課題はあるものの、英国坐骨神経痛治療市場はNHSの改善と多職種連携医療の推進に向けた継続的な投資の恩恵を受けている。治療計画への運動療法・心理療法の統合や、エビデンスに基づく実践の拡大が市場成長を牽引すると予想される。さらに、遠隔医療相談などのデジタルヘルスソリューションの導入により、全国的な坐骨神経痛患者へのタイムリーなケアへのアクセスが拡大している。

ドイツの坐骨神経痛治療市場は、成人の約61.3%が罹患する高い腰痛有病率に牽引されている。これにより、理学療法やNSAIDs(非ステロイド性抗炎症薬)などの保存的治療から外科的選択肢に至るまで、坐骨神経痛管理ソリューションへの需要が高まっている。包括的な医療保険とエビデンスに基づく医療に重点を置くことで知られるドイツの医療システムは、患者がタイムリーかつ効果的なケアを受けられることを保証している。リハビリテーションサービスと専門クリニックの統合により、坐骨神経痛のような慢性疼痛や筋骨格系疾患の管理がさらに強化されている。

ドイツの強力な医療インフラと筋骨格治療分野における継続的な研究が相まって、市場は持続的な成長を遂げている。予防医療と患者中心の治療計画への重点的取り組みが、坐骨神経痛治療法のさらなる進歩を牽引すると予想される。医薬品治療における革新も、市場の軌道を形作り続けるだろう。

フランスの坐骨神経痛治療市場は、幅広い治療をカバーする同国の医療制度によって形成されている。これにはNSAIDsやコルチコステロイドなどの薬物療法も含まれる。坐骨神経痛はフランスにおける障害の主要な原因であり、多くの患者が緩和のために伝統的療法と代替療法の両方を求めている。フランスの統合医療システムは早期介入と多職種連携によるケアを可能にし、患者の病状に応じて適切な治療が受けられることを保証している。

オステオパシーや鍼治療などの代替療法が従来の医療と統合される動きが拡大し、国内の治療選択肢が広がっている。フランス医療制度の患者中心ケアへの重点化と、医療インフラへの政府投資増加が相まって、坐骨神経痛治療市場のさらなる成長を促進する見込みである。加えて、公衆啓発キャンペーンや坐骨神経痛の国家医療ガイドラインへの組み込みが、市場拡大に寄与し続けるだろう。

アジア太平洋坐骨神経痛治療市場の動向

アジア太平洋地域は坐骨神経痛治療市場で最も急成長している地域の一つであり、中国、インド、日本などの国々では、生活習慣の変化、高齢化、座りがちな行動の増加に関連して坐骨神経痛の発生率が高まっている。慢性疼痛や筋骨格系疾患に対する認識の高まりと、拡大する医療インフラが相まって、坐骨神経痛治療ソリューションへの需要増加に寄与している。中国やインドなどの国々では、姿勢不良、肥満、運動不足といった生活習慣要因により筋骨格系疾患が著しく増加している。これにより予防的・治療的介入の必要性が高まっている。

また、医療アクセス改善を目的とした政府主導の施策により、同地域では医療投資も増加傾向にある。理学療法や注射療法を含む医療技術と治療選択肢の進歩は、主要都市部でより利用しやすくなっている。さらに、坐骨神経痛の診断・管理のための遠隔医療を含むデジタルヘルスソリューションの普及拡大により、地方や医療過疎地域での市場が拡大している。高度な治療提供は民間医療機関が主流だが、インドなどの公的医療システムでは効果的な坐骨神経痛治療へのアクセスが徐々に改善され、より広範な人口層が利用可能になりつつある。

日本の坐骨神経痛治療市場は、急速な高齢化と肥満・運動不足などの生活習慣病の増加に影響を受けている。これらは坐骨神経痛のような筋骨格系疾患の要因となる。日本では、理学療法、鍼治療、NSAIDs(非ステロイド性抗炎症薬)などの薬物療法を含む保存的治療法を組み合わせたアプローチが一般的である。高度な医療システムを有する同国では、患者は低侵襲脊椎手術を含む幅広い治療法を利用できる。ロボット支援技術の進歩は、坐骨神経痛治療に広く用いられる硬膜外ステロイド注射などの脊椎注射の精度向上にも寄与している。治療効果と患者転帰の向上を目的としたロボット支援脊椎注射の研究は現在も進行中である。予防医療への強い注力と筋骨格系健康に対する国民の意識向上は、坐骨神経痛治療の需要拡大を牽引すると予想される。

日本の医療システムは早期介入と慢性疼痛管理への総合的アプローチを重視しており、非外科的治療法の活用を後押ししている。医療技術の進歩により、脊椎注射やロボット支援手術といった革新的治療の導入も可能となった。高齢化社会の進展、医療インフラへの継続的投資、疼痛管理技術の革新に伴い、この市場は拡大を続ける見込みである。

中国坐骨神経痛治療市場は、同国の膨大な人口、高齢化、生活習慣病の増加により急速に成長している。都市化が進み座りがちな生活様式が一般的になるにつれ、坐骨神経痛などの筋骨格系疾患がより広く見られるようになっている。この市場は、経口薬、理学療法、そして増加傾向にある外科的選択肢を含む、伝統的および現代的な治療法の採用によって牽引されている。医療改革や医療アクセス改善を目的とした政府施策も、全国的な坐骨神経痛治療オプションの拡充を後押ししている。

中国の医療システムは近代化が進んでおり、医療インフラへの大規模な投資と民間医療施設の拡大が行われている。低侵襲脊椎手術や生物学的療法などの革新的治療の導入は、効果的な坐骨神経痛管理に対する需要の高まりに対応するのに役立っている。さらに、都市部における慢性疼痛管理への意識の高まりと、農村地域における医療サービスへのアクセス改善が相まって、坐骨神経痛治療市場の継続的な成長が見込まれる。例えば2024年3月、中国は北京で全国的な地域疼痛管理プログラムを開始し、多様なセクターの資源を統合することで地域疼痛管理エコシステムの構築を目指している。この取り組みは、全国的な疼痛管理サービスへの認知度向上とアクセス改善を目的としている。

ラテンアメリカ坐骨神経痛治療市場の動向

ラテンアメリカでは、高齢化、生活習慣病の増加、医療意識の高まりなどの要因により、坐骨神経痛治療市場が拡大している。ブラジルやメキシコなどの国々では、平均寿命の延伸や座りがちな生活習慣・不適切な食生活といった生活様式の変化により、坐骨神経痛を含む筋骨格系疾患の増加が観察されている。これらの地域では中産階級も拡大しており、高度な治療法への需要が高まっている。ただし、医療インフラが未発達な農村部を中心に、医療アクセス面での課題は依然として存在する。さらに、2025年5月には、SUS(ブラジル公的医療制度)への連邦予算配分が2024年比6.2%、2023年比27%増加すると報じられた。この資金増額は、公的医療インフラ強化に向けた政府の取り組みを反映している。

ラテンアメリカ市場は、公的・民間医療提供者が混在する特徴を持つ。公的医療システムが基本的な治療オプションを提供する一方、民間医療施設では脊椎注射、低侵襲手術、リハビリプログラムなど、より専門的で高度な治療を提供している。民間医療の利用拡大と民間病院・クリニックの増加が市場を牽引している。さらに、ブラジルやアルゼンチンなどの国々で医療改革とアクセシビリティへの政府の関心が強まっていることが、治療提供の格差解消と坐骨神経痛治療への全体的なアクセス改善に寄与している。

ブラジルにおける坐骨神経痛治療市場は、同国の大規模な高齢化人口と筋骨格系疾患の増加傾向に牽引され拡大している。姿勢不良、肥満、長時間労働などの要因が坐骨神経痛症例増加に寄与している。ブラジルでは、市販のNSAIDs(非ステロイド性抗炎症薬)や筋弛緩剤から、脊椎注射や手術といったより高度な治療法まで、幅広い坐骨神経痛治療が提供されている。公的医療制度は基本的な治療を提供し、民間医療提供者はより専門的な治療を求める人々にサービスを提供しています。特に都市部では、ブラジルの民間医療セクターが拡大を続けるにつれて、坐骨神経痛治療へのアクセスも増加しています。ブラジルで進行中の医療改革は、坐骨神経痛治療市場の継続的な成長を促進すると予想されます。

中東およびアフリカの坐骨神経痛治療市場の動向

中東およびアフリカの坐骨神経痛治療市場は、都市化、ライフスタイルの変化、医療インフラの改善などの主な推進要因により、進化を続けています。UAE やサウジアラビアを含む湾岸協力会議 (GCC) 加盟国では、座りがちな生活、肥満率の増加、高齢化により、筋骨格系の疾患が増加しています。そのため、特に医療へのアクセスが良好な都市部では、坐骨神経痛の治療に対する需要が高まっています。アフリカの農村部では医療へのアクセスが依然として課題となっていますが、都市部では先進的な治療法の選択肢が大幅に改善されています。

サウジアラビアの坐骨神経痛治療市場は、高齢化などの人口動態の傾向と、生活習慣病の発生率の増加という2つの要因の相乗効果から恩恵を受けています。サウジアラビアでは、高齢化と肥満率の上昇により、坐骨神経痛をはじめとする筋骨格系の疾患が増加しています。肥満の有病率は着実に増加しており、坐骨神経痛をはじめとするさまざまな健康問題の一因となっています。国内の肥満率上昇と座りがちな生活習慣が、坐骨神経痛を含む筋骨格系疾患の増加に寄与している。サウジアラビアの医療システムは、保存的治療(理学療法やNSAIDsなど)と先進医療処置(脊椎注射や手術など)の両方へのアクセスを提供する。政府が医療インフラの改善と専門医療サービスへのアクセス拡大に注力していることが、坐骨神経痛治療市場の成長を支えている。

坐骨神経痛治療主要企業インサイト

坐骨神経痛治療市場は競争が激しく、アッヴィ、テバ、サン・ファーマ、ファイザー、ソレント・セラピューティクスなどの大手製薬企業がNSAIDs、ガバペンチン、生物学的製剤を含む疼痛管理薬の開発を主導している。これらの企業は、効果的な坐骨神経痛管理への需要増大に対応するため、生物学的製剤や低侵襲治療などの革新的療法を通じた製品ポートフォリオの拡充に注力している。主要企業は、既存薬剤の改良や、より優れた有効性、副作用の軽減、回復期間の短縮を実現する新選択肢の導入に向け、研究開発に投資している。特に非侵襲的治療法が市場で注目を集める中、医療提供者や研究機関との提携・協力関係は治療選択肢の進展に不可欠である。

坐骨神経痛治療の主要企業:

以下は、坐骨神経痛治療市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界のトレンドを決定づけています。

- AbbVie Inc

- Teva Pharmaceutical Industries Ltd.

- Sun Pharmaceutical Industries Ltd.

- Glenmark Pharmaceuticals Ltd.

- Sorrento Therapeutics Inc.

- Medtronic plc

- Boston Scientific Corporation

- Pfizer Inc.

- Johnson & Johnson

- Abbott Laboratories

最近の動向

- 2024年6月、ソレント・セラピューティクス社の子会社であるサイレックス・ホールディング社は、PAIN® Journal誌にSP-102(SEMDEXA™)の第3相臨床試験結果を掲載したと発表しました。この研究では、SP-102 を硬膜外に 1 回注射することで、椎間板ヘルニアによる坐骨神経痛の患者に、持続的な著しい痛みの緩和が得られたことが実証され、市場初の非オピオイド治療薬としての可能性が裏付けられました。

- 2025年1月、FDAは中等度から重度の急性疼痛に対するファースト・イン・クラスの非オピオイド鎮痛剤であるJournavx(スゼトリジン)を承認した。急性疼痛には有効であるが、坐骨神経痛のような慢性疾患における有効性は試験で限定的であった。Vertex Pharmaceuticalsは、糖尿病性神経痛および腰仙部神経根症への適用を検討している。

- 2024年7月、Scilex Holdingの子会社であるSemnur Pharmaceuticalsは、Denali Capital Acquisition Corp.との合併による上場計画を発表し、取引価値は最大20億ドルと評価された。同社は主力候補薬SP-102(SEMDEXA™)の開発資金調達を目指しており、同薬は現在、中等度から重度の慢性神経根痛または坐骨神経痛を対象とした後期臨床試験段階にある。

世界の坐骨神経痛治療市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界、地域、国レベルでの収益成長を予測しています。本調査では、Grand View Researchは世界の坐骨神経痛治療市場レポートを、製品、投与経路、流通チャネル、地域に基づいてセグメント化しています:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 鎮痛剤・NSAIDs

- 神経障害性疼痛治療薬

- コルチコステロイド

- その他

- 投与経路別展望(収益、百万米ドル、2021年~2033年)

- 経口

- 外用

- 非経口/注射

- 流通チャネル別展望(収益、百万米ドル、2021年~2033年)

- 小売薬局

- 病院薬局

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 製品

1.2.2 投与経路

1.2.3 流通チャネル

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 概要

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章. 坐骨神経痛治療市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の激化

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格分析

第4章. 坐骨神経痛治療市場:製品別事業分析

4.1. 製品別市場シェア(2024年及び2033年)

4.2. 製品セグメントダッシュボード

4.3. 製品別市場規模・予測及びトレンド分析(2021年~2033年、百万米ドル)

4.4. 鎮痛剤および非ステロイド性抗炎症薬(NSAIDs)

4.4.1. 鎮痛剤およびNSAIDs市場、2021年~2033年(百万米ドル)

4.5. 神経障害性疼痛治療薬

4.5.1. 神経障害性疼痛治療薬市場、2021年~2033年(百万米ドル)

4.6. コルチコステロイド

4.6.1. コルチコステロイド市場、2021年~2033年(百万米ドル)

4.7. その他

4.7.1. その他市場、2021年~2033年(百万米ドル)

第5章. 坐骨神経痛治療市場:投与経路別事業分析

5.1. 投与経路別市場シェア、2024年及び2033年

5.2. 投与経路別セグメントダッシュボード

5.3. 市場規模・予測および傾向分析(投与経路別、2021年~2033年)(百万米ドル)

5.4. 経口

5.4.1. 経口市場、2021年~2033年(百万米ドル)

5.5. 局所

5.5.1. 局所市場、2021年~2033年 (百万米ドル)

5.6. 非経口/注射剤

5.6.1. 非経口/注射剤市場、2021年~2033年(百万米ドル)

第6章. 坐骨神経痛治療市場:地域別推定値とトレンド分析

6.1. 地域別市場シェア分析、2024年及び2033年

6.2. 地域別市場ダッシュボード

6.3. 市場規模と予測 トレンド分析、2021年から2033年:

6.4. 北米

6.4.1. 北米坐骨神経痛治療市場予測(国別)、2021年~2033年(百万米ドル)

6.4.2. 米国

6.4.2.1. 主要国の動向

6.4.2.2. 対象疾患の有病率

6.4.2.3. 規制枠組み

6.4.2.4. 償還枠組み

6.4.2.5. 米国坐骨神経痛治療市場規模予測(2021年~2033年、百万米ドル)

6.4.3. カナダ

6.4.3.1. 主要国の動向

6.4.3.2. 対象疾患の有病率

6.4.3.3. 規制枠組み

6.4.3.4. 償還枠組み

6.4.3.5. 米国坐骨神経痛治療市場規模予測(2021-2033年、百万米ドル)

6.4.4. メキシコ

6.4.4.1. 主要国の動向

6.4.4.2. 対象疾患の有病率

6.4.4.3. 規制枠組み

6.4.4.4. 償還枠組み

6.4.4.5. メキシコ坐骨神経痛治療市場規模予測(2021-2033年、百万米ドル)

6.5. 欧州

6.5.1. 欧州坐骨神経痛治療市場規模予測(2021-2033年、百万米ドル)

6.5.2. 英国

6.5.2.1. 主要国動向

6.5.2.2. 対象疾患有病率

6.5.2.3. 規制枠組み

6.5.2.4. 償還枠組み

6.5.2.5. 英国坐骨神経痛治療市場規模予測(2021-2033年、百万米ドル)

6.5.3. ドイツ

6.5.3.1. 主要国動向

6.5.3.2. 対象疾患の有病率

6.5.3.3. 規制枠組み

6.5.3.4. 償還枠組み

6.5.3.5. ドイツ坐骨神経痛治療市場規模予測(2021-2033年、百万米ドル)

6.5.4. フランス

6.5.4.1. 主要国動向

6.5.4.2. 対象疾患の有病率

6.5.4.3. 規制枠組み

6.5.4.4. 償還枠組み

6.5.4.5. フランス坐骨神経痛治療市場規模予測(2021-2033年、百万米ドル)

6.5.5. イタリア

6.5.5.1. 主要国動向

6.5.5.2. 対象疾患有病率

6.5.5.3. 規制枠組み

6.5.5.4. 償還枠組み

6.5.5.5. イタリア坐骨神経痛治療市場規模予測(2021-2033年、百万米ドル)

6.5.6. スペイン

6.5.6.1. 主要国動向

6.5.6.2. 対象疾患の有病率

6.5.6.3. 規制枠組み

6.5.6.4. 償還枠組み

6.5.6.5. スペイン坐骨神経痛治療市場の見積もりと予測、2021年~2033年(百万米ドル)

6.5.7. デンマーク

6.5.7.1. 主要国の動向

6.5.7.2. 対象疾患の有病率

6.5.7.3. 規制枠組み

6.5.7.4. 償還枠組み

6.5.7.5. デンマーク坐骨神経痛治療市場規模予測(2021-2033年、百万米ドル)

6.5.8. スウェーデン

6.5.8.1. 主要な国別動向

6.5.8.2. 対象疾患の有病率

6.5.8.3. 規制枠組み

6.5.8.4. 償還枠組み

6.5.8.5. スウェーデン坐骨神経痛治療市場規模予測(2021-2033年、百万米ドル)

6.5.9. ノルウェー

6.5.9.1. 主要な国別動向

6.5.9.2. 対象疾患の有病率

6.5.9.3. 規制枠組み

6.5.9.4. 償還枠組み

6.5.9.5. ノルウェーの坐骨神経痛治療市場規模と予測、2021年~2033年(百万米ドル)

6.6. アジア太平洋

6.6.1. アジア太平洋地域の坐骨神経痛治療市場規模予測(2021年~2033年、百万米ドル)

6.6.2. 日本

6.6.2.1. 主要国の動向

6.6.2.2. 対象疾患の有病率

6.6.2.3. 規制の枠組み

6.6.2.4. 償還の枠組み

6.6.2.5. 日本の坐骨神経痛治療市場規模予測(2021年~2033年、百万米ドル)

6.6.3. 中国

6.6.3.1. 主要国の動向

6.6.3.2. 対象疾患の有病率

6.6.3.3. 規制枠組み

6.6.3.4. 償還枠組み

6.6.3.5. 中国坐骨神経痛治療市場規模予測(2021-2033年、百万米ドル)

6.6.4. インド

6.6.4.1. 主要国の動向

6.6.4.2. 対象疾患の有病率

6.6.4.3. 規制枠組み

6.6.4.4. 償還枠組み

6.6.4.5. インド坐骨神経痛治療市場規模予測(2021-2033年、百万米ドル)

6.6.5. オーストラリア

6.6.5.1. 主要国の動向

6.6.5.2. 対象疾患の有病率

6.6.5.3. 規制枠組み

6.6.5.4. 償還枠組み

6.6.5.5. オーストラリア坐骨神経痛治療市場規模予測(2021-2033年、百万米ドル)

6.6.6. 韓国

6.6.6.1. 主要な国別動向

6.6.6.2. 対象疾患の有病率

6.6.6.3. 規制枠組み

6.6.6.4. 償還枠組み

6.6.6.5. 韓国の坐骨神経痛治療市場規模予測(2021年~2033年、百万米ドル)

6.6.7. タイ

6.6.7.1. 主要国の動向

6.6.7.2. 対象疾患の有病率

6.6.7.3. 規制枠組み

6.6.7.4. 償還枠組み

6.6.7.5. タイ坐骨神経痛治療市場規模予測(2021-2033年、百万米ドル)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカ坐骨神経痛治療市場規模予測(2021-2033年、百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国の動向

6.7.2.2. 対象疾患の有病率

6.7.2.3. 規制枠組み

6.7.2.4. 償還枠組み

6.7.2.5. 日本の坐骨神経痛治療市場規模予測(2021年~2033年、百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国の動向

6.7.3.2. 対象疾患の有病率

6.7.3.3. 規制の枠組み

6.7.3.4. 償還の枠組み

6.7.3.5. 中国坐骨神経痛治療市場規模予測(2021-2033年、百万米ドル)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカ坐骨神経痛治療市場規模予測(2021-2033年、百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国動向

6.8.2.2. 対象疾患の有病率

6.8.2.3. 規制枠組み

6.8.2.4. 償還枠組み

6.8.2.5. 南アフリカ坐骨神経痛治療市場規模予測(2021-2033年、百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主要国の動向

6.8.3.2. 対象疾患の有病率

6.8.3.3. 規制枠組み

6.8.3.4. 償還枠組み

6.8.3.5. サウジアラビア坐骨神経痛治療市場の見積もりと予測、2021年~2033年(百万米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要国の動向

6.8.4.2. 対象疾患の有病率

6.8.4.3. 規制枠組み

6.8.4.4. 償還枠組み

6.8.4.5. アラブ首長国連邦(UAE)の坐骨神経痛治療市場規模予測(2021年~2033年、百万米ドル)

6.8.5. クウェート

6.8.5.1. 主要国の動向

6.8.5.2. 対象疾患の有病率

6.8.5.3. 規制枠組み

6.8.5.4. 償還枠組み

6.8.5.5. クウェート坐骨神経痛治療市場規模予測(2021-2033年、百万米ドル)

第7章 競争環境

7.1. 主要プレイヤー概要

7.2. 企業別市場ポジション分析

7.3. 企業分類

7.4. 戦略マッピング

7.5. 企業プロファイル/リスト

7.5.1. アッヴィ社

7.5.1.1. 概要

7.5.1.2. 財務実績

7.5.1.3. 疾患ベンチマーキング

7.5.1.4. 戦略的取り組み

7.5.2. テバ・ファーマシューティカル・インダストリーズ社

7.5.2.1. 概要

7.5.2.2. 財務実績

7.5.2.3. 疾患ベンチマーキング

7.5.2.4. 戦略的取り組み

7.5.3. サン・ファーマシューティカル・インダストリーズ社

7.5.3.1. 概要

7.5.3.2. 財務実績

7.5.3.3. 疾病ベンチマーキング

7.5.3.4. 戦略的イニシアチブ

7.5.4. グレンマーク・ファーマシューティカルズ社

7.5.4.1. 概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーキング

7.5.4.4. 戦略的イニシアチブ

7.5.5. ソレント・セラピューティクス社

7.5.5.1. 概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーキング

7.5.5.4. 戦略的取り組み

7.5.6. メドトロニック社

7.5.6.1. 概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーキング

7.5.6.4. 戦略的取り組み

7.5.7. ボストン・サイエンティフィック・コーポレーション

7.5.7.1. 概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーキング

7.5.7.4. 戦略的取り組み

7.5.8. ファイザー社

7.5.8.1. 概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーク

7.5.8.4. 戦略的取り組み

7.5.9. ジョンソン・エンド・ジョンソン

7.5.9.1. 概要

7.5.9.2. 財務実績

7.5.9.3. 製品ベンチマーク

7.5.9.4. 戦略的取り組み

7.5.10. アボット・ラボラトリーズ

7.5.10.1. 概要

7.5.10.2. 財務実績

7.5.10.3. 製品ベンチマーク

7.5.10.4. 戦略的取り組み

表一覧

表 1 二次情報源一覧

表 2 略語一覧

表 3 地域別、2021 年から 2033 年までの世界の坐骨神経痛治療市場(単位:百万米ドル)

表 4 製品別、世界の坐骨神経痛治療市場、2021 年~2033 年(百万米ドル

表 5 投与経路別、世界の坐骨神経痛治療市場、2021 年~2033 年(百万米ドル

表6 流通経路別世界坐骨神経痛治療市場、2021年~2033年(百万米ドル)

表7 国別北米坐骨神経痛治療市場、2021年~2033年(百万米ドル)

表8 製品別北米坐骨神経痛治療市場、2021年~2033年 (百万米ドル)

表9 北米坐骨神経痛治療市場、投与経路別、2021年~2033年 (百万米ドル)

表10 北米坐骨神経痛治療市場、流通経路別、2021年~2033年 (百万米ドル)

表11 米国坐骨神経痛治療市場、製品別、2021年~2033年 (百万米ドル)

表12 米国坐骨神経痛治療市場、投与経路別、2021年~2033年 (百万米ドル)

表13 カナダ坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表14 カナダ坐骨神経痛治療市場、投与経路別、2021年~2033年(百万米ドル)

表15 カナダ坐骨神経痛治療市場、流通チャネル別、2021年~2033年 (百万米ドル)

表16 メキシコ坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表17 メキシコ坐骨神経痛治療市場、投与経路別、2021年~2033年(百万米ドル)

表18 メキシコ坐骨神経痛治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表19 欧州坐骨神経痛治療市場、国別、2021年~2033年(百万米ドル)

表20 欧州坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表21 欧州坐骨神経痛治療市場、投与経路別、2021年~2033年(百万米ドル)

表22 欧州坐骨神経痛治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表23 英国坐骨神経痛治療市場、製品別、2021年~2033年 (百万米ドル)

表24 イギリス坐骨神経痛治療市場、投与経路別、2021年~2033年 (百万米ドル)

表25 イギリス坐骨神経痛治療市場、流通チャネル別、2021年~2033年 (百万米ドル)

表26 ドイツ坐骨神経痛治療市場、製品別、2021年~2033年 (百万米ドル)

表27 ドイツ坐骨神経痛治療市場、投与経路別、2021年~2033年 (百万米ドル)

表28 ドイツ坐骨神経痛治療市場、流通チャネル別、2021年~2033年 (百万米ドル)

表29 フランス坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表30 フランス坐骨神経痛治療市場、投与経路別、2021年~2033年(百万米ドル)

表31 フランス坐骨神経痛治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表32 イタリア坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表33 イタリア坐骨神経痛治療市場、投与経路別、2021年~2033年(百万米ドル)

表34 イタリア坐骨神経痛治療市場、流通チャネル別、2021年~2033年 (百万米ドル)

表35 スペイン坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表36 スペイン坐骨神経痛治療市場、投与経路別、2021年~2033年(百万米ドル)

表37 スペイン坐骨神経痛治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表38 ノルウェー坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表39 ノルウェー坐骨神経痛治療市場、投与経路別、2021年~2033年(百万米ドル)

表40 ノルウェー坐骨神経痛治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表41 デンマーク坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表42 デンマーク坐骨神経痛治療市場、投与経路別、2021年~2033年(百万米ドル)

表43 デンマーク坐骨神経痛治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表44 スウェーデン坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表45 スウェーデン坐骨神経痛治療市場、投与経路別、2021年~2033年(百万米ドル)

表46 スウェーデン坐骨神経痛治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表 47 アジア太平洋地域の坐骨神経痛治療市場、国別、2021年~2033年(百万米ドル)

表 48 アジア太平洋地域の坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表 49 アジア太平洋地域の坐骨神経痛治療市場、投与経路別、2021年~2033年 (百万米ドル)

表50 アジア太平洋地域坐骨神経痛治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表51 日本坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表52 日本坐骨神経痛治療市場、投与経路別、2021年~2033年(百万米ドル)

表53 日本の坐骨神経痛治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表54 中国の坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表55 中国の坐骨神経痛治療市場、投与経路別、2021年~2033年(百万米ドル)

表56 中国坐骨神経痛治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表57 インド坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表58 インド坐骨神経痛治療市場、投与経路別、2021年~2033年(百万米ドル)

表59 インド坐骨神経痛治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表60 オーストラリア坐骨神経痛治療市場、製品別、2021年~2033年 (百万米ドル)

表61 オーストラリア坐骨神経痛治療市場、投与経路別、2021年~2033年 (百万米ドル)

表62 オーストラリア坐骨神経痛治療市場、流通チャネル別、2021年~2033年 (百万米ドル)

表63 韓国坐骨神経痛治療市場、製品別、2021年~2033年 (百万米ドル)

表64 韓国坐骨神経痛治療市場、投与経路別、2021年~2033年(百万米ドル)

表65 韓国坐骨神経痛治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表66 タイ坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表67 タイ坐骨神経痛治療市場、投与経路別、2021年~2033年(百万米ドル)

表68 タイ坐骨神経痛治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表 69 ラテンアメリカ坐骨神経痛治療市場、国別、2021年~2033年(百万米ドル)

表 70 ラテンアメリカ坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表 71 ラテンアメリカ坐骨神経痛治療市場、投与経路別、2021年~2033年 (百万米ドル)

表72 ラテンアメリカ坐骨神経痛治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表73 ブラジル坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表74 ブラジル坐骨神経痛治療市場、投与経路別、2021年~2033年(百万米ドル)

表75 ブラジル坐骨神経痛治療市場、流通チャネル別、2021年~2033年 (百万米ドル)

表76 アルゼンチン坐骨神経痛治療市場、製品別、2021年~2033年 (百万米ドル)

表77 アルゼンチン坐骨神経痛治療市場、投与経路別、2021年~2033年 (百万米ドル)

表78 アルゼンチン坐骨神経痛治療市場、流通チャネル別、2021年~2033年 (百万米ドル)

表79 中東・アフリカ坐骨神経痛治療市場、国別、2021年~2033年 (百万米ドル)

表80 中東・アフリカ坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表81 中東・アフリカ坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表82 中東・アフリカ坐骨神経痛治療市場、投与経路別、2021年~2033年(百万米ドル)

表83 南アフリカ坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表84 南アフリカ坐骨神経痛治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表85 南アフリカ坐骨神経痛治療市場、投与経路別、2021年~2033年(百万米ドル)

表86 サウジアラビア坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表87 サウジアラビア坐骨神経痛治療市場、投与経路別、2021年~2033年(百万米ドル)

表88 サウジアラビア坐骨神経痛治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表89 アラブ首長国連邦坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦(UAE)の坐骨神経痛治療市場、投与経路別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)の坐骨神経痛治療市場、流通チャネル別、2021年~2033年 (百万米ドル)

表92 クウェート坐骨神経痛治療市場、製品別、2021年~2033年(百万米ドル)

表93 クウェート坐骨神経痛治療市場、投与経路別、2021年~2033年(百万米ドル)

表94 クウェート坐骨神経痛治療市場、流通チャネル別、2021年~2033年(百万米ドル)

図一覧

図1 坐骨神経痛治療市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図8 市場スナップショット

図9 治療アプローチと製品見通し (百万米ドル)

図10 競争環境

図11 坐骨神経痛治療市場の動向

図12 坐骨神経痛治療市場:ポーターの5つの力分析

図13 坐骨神経痛治療市場: PESTLE分析

図14 製品市場、2021年~2033年(百万米ドル)

図15 鎮痛剤・NSAIDs市場、2021年~2033年(百万米ドル)

図16 神経障害性疼痛治療薬市場、2021年~2033年 (百万米ドル)

図17 コルチコステロイド市場、2021年~2033年(百万米ドル)

図18 その他市場、2021年~2033年(百万米ドル)

図19 投与経路別市場、2021年~2033年 (百万米ドル)

図20 経口市場、2021年~2033年 (百万米ドル)

図21 外用市場、2021年~2033年 (百万米ドル)

図22 非経口/注射剤市場、2021年~2033年 (百万米ドル)

図23 流通チャネル別市場規模、2021年~2033年(百万米ドル)

図24 小売薬局市場規模、2021年~2033年(百万米ドル)

図25 病院薬局市場規模、2021年~2033年(百万米ドル)

図26 その他市場規模、2021年~2033年 (百万米ドル)

図27 坐骨神経痛治療市場収益、地域別

図28 地域別市場:主なポイント

図29 北米坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図30 米国市場動向

図31 米国坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図32 カナダ市場動向

図33 カナダ坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図34 メキシコ国別動向

図35 メキシコ坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図36 欧州坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図37 英国国別動向

図38 英国坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図39 ドイツの国別動向

図40 ドイツの坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図41 フランスの国別動向

図42 フランスの坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図43 イタリアの国別動向

図44 イタリア坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図45 スペインの国別動向

図46 スペイン坐骨神経痛治療市場、2021年~2033年 (百万米ドル)

図47 ノルウェーの国別動向

図48 ノルウェーの坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図49 スウェーデンの国別動向

図50 スウェーデンの坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図51 デンマークの国別動向

図52 デンマーク坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図53 アジア太平洋地域坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図54 日本の国別動向

図55 日本坐骨神経痛治療市場、2021年~2033年 (百万米ドル)

図56 中国の国別動向

図57 中国の坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図58 インドの国別動向

図59 インドの坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図60 オーストラリアの国別動向

図61 オーストラリア坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図62 韓国の国別動向

図63 韓国坐骨神経痛治療市場、2021年~2033年 (百万米ドル)

図64 タイの国別動向

図65 タイの坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図66 ラテンアメリカの坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図67 ブラジル国別動向

図68 ブラジル坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図69 アルゼンチン国別動向

図70 アルゼンチン坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図71 中東・アフリカ(MEA)坐骨神経痛治療市場、2021年~2033年 (百万米ドル)

図72 南アフリカの国別動向

図73 南アフリカの坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図74 サウジアラビアの国別動向

図75 サウジアラビアの坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図76 アラブ首長国連邦(UAE)の国別動向

図77 アラブ首長国連邦(UAE)の坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図78 クウェートの国別動向

図79 クウェートの坐骨神経痛治療市場、2021年~2033年(百万米ドル)

図80 企業分類

図81 企業の市場ポジション分析

図82 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/