種子コーティング市場における魅力的な機会

アジア太平洋

アジア太平洋地域の種子コーティング市場は、特に中国やインドのような人口密度の高い国々で、より高い農業生産性への需要が高まっていることが原動力となっています。発芽率の向上、害虫からの保護、栄養分の供給といったコーティング種子の利点に対する農家の意識の高まりが、採用を後押ししています。

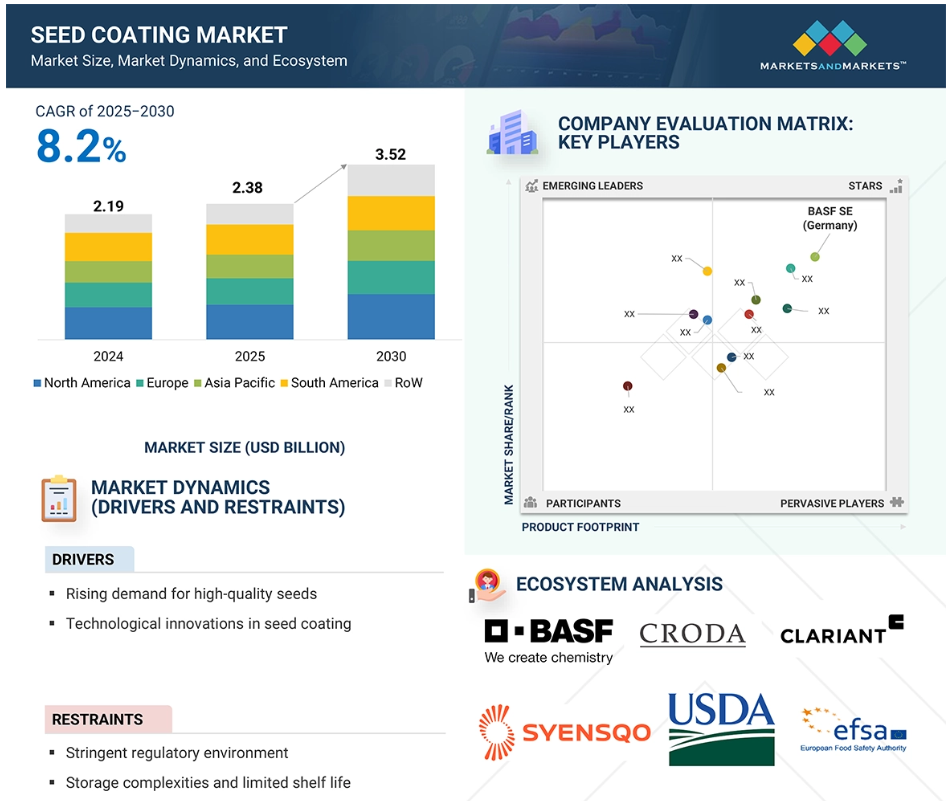

種子コーティングの市場は、調査期間中にCAGR 8.2%を記録し、2030年には35億2,000万米ドルに達すると予測されています。

共同研究や製品の発売は、今後5年間に産業参加者にとって有益な展望をもたらすでしょう。

この市場の成長は、農業研究開発への投資の増加や商業的な農業活動の拡大と相まって、近代的な農法を促進する政府のイニシアチブに起因しています。

主要な市場プレーヤーは、投資と新製品を導入しています。

世界の種子コーティング市場のダイナミクス

推進要因:種子コーティングの技術革新

種子コーティングの技術革新は、作物の生産性を高めるためのより精密で効率的かつ持続可能なソリューションを提供することで、種子コーティング市場の成長を促進する決定的な役割を果たしています。今日の高度な種子コーティング剤には、ポリマー、活性分子、生物学的成分の高度な組み合わせが組み込まれており、病原菌、害虫、環境のストレスから種子を保護し、発芽と植物の初期成長を促進します。種子コーティング技術は現在、ナノカプセル化、放出制御システム、バイオベース材料を採用し、大規模アグリビジネスや零細農家のニーズの変化に対応しています。例えば、コベストロは、EUのマイクロプラスチック規制に準拠するよう設計された、高性能の生分解性結合剤ポリマーを提供しています。これらの結合剤は、フィルムコーティング、包餡、ペレット化などの用途に最適です。このような技術的進歩は、種子の貯蔵寿命や播種精度を向上させるだけでなく、化学物質の使用量削減や土壌の健康増進に重点を置いた国際的な規制制度をサポートします。このため、種子会社から投入資材供給業者に至るまで、農業のバリュー・チェーンに関わる利害関係者は、長期的な発展と競争力をもたらすこの市場セグメントの成長可能性を活用するため、研究開発投資を行い、協力関係を結ぼうとしています。

制約: 厳しい規制環境

種子コーティング剤に含まれるマイクロプラスチックに関する欧州連合の新政策が市場に影響。種子コーティング剤のような製品に意図的に添加されるマイクロプラスチックは、長期的な環境破壊を防ぐため、欧州化学物質庁(ECHA)の提案により段階的に廃止されることになっています。EUは、2028年までに種子コーティング剤を「マイクロプラスチック不使用」にすることを義務づけ、企業には、生分解性または自然由来の解決策によって製品を再製造する移行期間が与えられました。この政策は、EUのグリーン・ディールと循環型経済行動計画に基づく、汚染を削減し持続可能な農業を促進するための広範な戦略の一環です。この規制はサプライチェーンに劇的な影響を与え、特にポリマーベースの種子コーティングに依存している企業に大きな影響を与え、バイオベース、水溶性、生分解性コーティングの急速な発展へと市場を押し上げるでしょう。

可能性: オーダーメイドの作物専用コーティング

オーダーメイドの作物専用種子コーティングは、さまざまな植物作物特有の生理的要件や環境要件を考慮することで、作物のパフォーマンスを向上させる大きな可能性を秘めています。例えば、稲の種子は浸水や湛水状態に耐えるコーティングを必要とする傾向がありますが、トウモロコシは早期の根の定着と養分の吸収を促進するコーティングによって向上します。最適化されたポリマー、保護剤、栄養素を開発することで、種子コーティング剤メーカーは発芽率、均一な出穂、ストレスへの耐性を促進し、最終的に効率的な収穫量の増加につなげることができます。また、持続可能な農業の目標を実現するために、特定の作物の生物学的栄養素や微量栄養素を正確に送達することも可能になります。

さらに、作物に特化したコーティングは、天水、灌漑、温帯、熱帯など、地域に存在するさまざまな農業システムに対応することができます。このような特異性は、例えば東南アジアのコメや南アジアの豆類など、作物が集中している地域への市場浸透を容易にします。さらに、種子会社やコーティング会社が製品を差別化し、営利農家と零細農家の両方に付加価値を与えることも可能になります。農業部門はますますカスタマイズされた投入物を好むようになっているため、特別な作物用にオーダーメイドされた種子コーティングは、作物の最高のパフォーマンスと地域固有の適合性を持つための不可欠な要素として機能します。

課題: 研究開発・製剤コストの高さ

高い研究開発費と製剤費は、種子コーティング・ビジネスにおける大きな課題です。効果的な種子コーティング剤を開発するには、単に成分を配合するだけでは不十分で、さまざまな成分が種子や土壌の種類、環境条件とどのように相互作用するかについての広範な研究が必要です。コーティング剤は、栄養素を供給し、有益な微生物を保護し、熱、湿気、機械的な荒れなどの通常の条件下で見られるストレスに対して安定するように設計する必要があります。さらに、微生物という形で生物学的物質を取り入れることで、製品の保存期間中、その有効性と生存性を完璧に維持しなければならないため、複雑さが増します。このため、専門的な研究室、訓練を受けた人材、大規模な実地試験が必要となり、通常は数回の栽培サイクルに及び、時間と資本が集中します。

技術的な要件に加え、企業は非常に厳しい規制の場と戦わなければなりません。特にEUのマイクロプラスチック規制のような規制の厳しい分野では、認可の仕組みに安全性試験や環境調査、長い文書化サイクルが含まれる傾向があります。承認制度はイノベーションを妨げ、コストを大幅に押し上げる可能性があります。中小企業にとっては、リソースと予算が限られているため、歩調を合わせるのが難しく、大企業に比べて競争力が低下する可能性があります。そのため、種子コーティング剤市場の技術革新は、規制の複雑さと重いコストを吸収できる産業大手が独占する恐れがあります。

世界の種子コーティング市場のエコシステム分析

この市場で著名な企業には、老舗で財務的に健全な種子コーティングメーカーがあります。これらの企業は、10年以上にわたって市場で事業を展開しており、多様なポートフォリオ、最新技術、優れたグローバル販売・マーケティングネットワークを持っています。この市場で著名な企業には、BASF SE(ドイツ)、Syensqo(ベルギー)、Clariant(スイス)、Croda International plc(イギリス)、Sensient Technologies Corporation(アメリカ)などがあります。

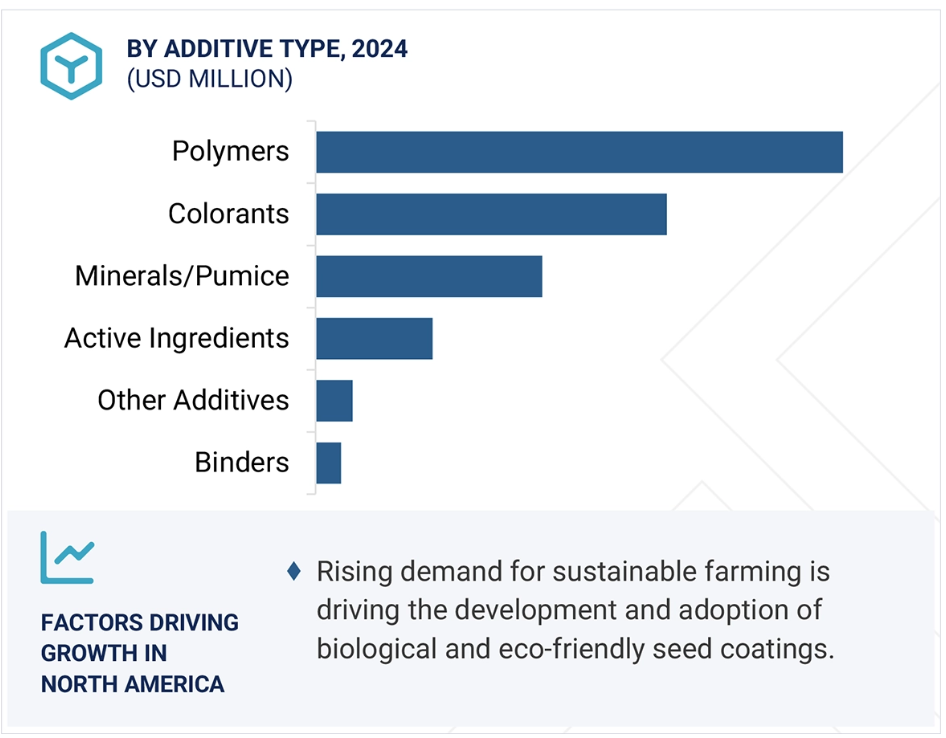

添加剤別では、予測期間中ポリマーセグメントが市場をリードすると推定

ポリマーは、コーティングの機能性、種子の取り扱い、性能を強化する役割を果たすため、添加剤分野で種子コーティング市場をリードすると推定されます。この材料は、種子表面上の栄養素、保護剤、有効成分の一貫した接着を確実にする結合剤です。フィルム形成能力は、種子の外観を向上させ、ダストオフを低減し、化学的または生物学的処理の正確な適用をサポートします。多機能で作物に特化したコーティングのニーズが高まる中、ポリマーは、さまざまな環境環境や種子品種に特化したソリューションをカスタマイズするために必要な柔軟性を提供します。さらに、生分解性ポリマーや水溶性ポリマーの進歩は、特に農業用マイクロプラスチックの規制によって追いつきつつあります。新世代のポリマーは、コーティングの完全性と性能を犠牲にすることなく、環境適合性を確保します。これらのポリマーは、持続可能で精密な農業を目指す一般的な傾向に沿って、放出制御型の栄養剤や微生物製剤の使用を促進します。種子会社は、農業と環境の両方の目的に対応する高性能添加剤を探し続けており、ポリマーは種子コーティング市場の添加剤部門で優位な地位を維持するのに適しています。

作物の種類別では、穀物・穀類分野が予測期間中に最大の市場シェアを占める見込み

穀物・穀類は、栽培基盤の広い主食作物として世界的な地位を占めているため、種子コーティング市場の作物種類別セグメントで最大の市場シェアを占めるでしょう。小麦、米、トウモロコシ、大麦は、アジア、北米、ヨーロッパの主要な農地帯で大量に栽培されており、種子処理の強化に対する莫大な需要を引き起こしています。穀物や穀類への種子処理は、発芽率の向上、早期の病害虫からの保護、作物の均一な出芽のために、ますます人気が高まっています。世界的に食糧安全保障を確保するための主要議題が続く中、農業および種子企業は、穀物および穀類生産における生産性と耐性を高める種子技術への投資を進めています。

さらに、種子コーティング技術の拡張性は、精度と均一性が最も重要な大規模穀物・穀物生産に特に適しています。フィルムコーティングや包餡などのコーティング材料の進歩により、取り扱いや植え付け効率の向上、生物学的製剤や微量栄養素との適合性の向上が可能になり、穀物生産者にとって魅力的なものとなっています。気候条件や土壌の養分不足が発生する場合、コーティングされた穀物種子は、植物の初期成長やストレス耐性を強化し、付加価値を高めます。このような利点が、穀物および穀物製造における種子コーティングの利用拡大に拍車をかけ、その優位性をさらに確固たるものにしています。

予測期間中、南米アメリカが市場をリードすると推定

北米は、この地域の農業インフラの高い技術レベル、改良された農業手段の幅広い適用、種子および農薬産業の主要プレイヤーの良好な密度を背景に、種子コーティング剤市場を支配すると推定されます。アメリカとカナダは、効率性、精密性、生産性を重視した大規模農業生産システムを享受しており、種子コーティング・ソリューションの好市場となっています。この地域では主にトウモロコシ、大豆、キャノーラなどの高価値作物が栽培されており、これらの作物は発芽促進、初期害虫への抵抗、微量栄養素の供給などの種子処理剤の恩恵を大きく受けています。さらに、この地域では持続可能性と総合的害虫管理が重視されているため、生物学的コーティング剤やポリマーベースのコーティング剤の需要が高まっています。

持続可能な農業に対する政府の好意的なアプローチや、民間企業と研究機関のパートナーシップなど、農業技術研究開発への継続的な投資が北米をさらに牽引しています。この地域の種子コーティングメーカーは、世界クラスの研究開発施設へのアクセス、規制の明確化、強力な流通網によって育成されています。農家がより効果的で効率的、かつ環境に優しい選択肢を求める中、北米は依然として種子コーティング技術の採用・開発の最前線にあります。

2030年の最大市場シェア

アメリカ この地域で最も急成長している市場

種子コーティング市場の最新動向

- 2024年10月、インコテックはEuroseeds Congress 2024でヒマワリ種子用マイクロプラスチックフリーフィルムコートDisco Blue L-1523を発表。

- 2024年3月、ブレットヤングは、芝種子の高度な洗浄、選別、包装のために設計された60,000平方フィートの最新鋭施設であるノースコアに2,000万米ドルを投資し、運営能力を拡大。

- 2024年2月、ミリケンはブラジルで種子コーティングポリマーMilli SolumとMilli Fusionを発売し、種子処理製品ラインを立ち上げました。

- 2023年11月、BASFアグリカルチュラル・ソリューションズは、植えやすさを向上させるために設計された高度な種子コーティングポリマーであるFlo Rite Pro 02を発売。

主要市場プレイヤー

種子コーティング市場上位企業リスト

シードコーティング市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。種子コーティング市場の主要企業は以下の通りです。

BASF SE (Germany)

Syensqo (Belgium)

Clariant (Switzerland)

Croda International plc (UK)

Sensient Technologies Corporation (US)

Germains Seed Technology (UK)

Milliken (US)

Covestro AG (Germany)

BrettYoung (Canada)

Chromatech Incorporated (US)

Centor Group (Netherlands)

Michelman, Inc. (US)

Precision Labs (US)

CR Minerals, LLC (US)

Universal Coating Systems, LLC (US)

Smith Seed Services (US)

Little’s Agrivet (India)

AlfaGen Seeds Company Pty Ltd. (Australia)

Agathos BV (Netherlands)

SP Colour & Chemicals (India)

Organic Dyes & Pigments LLC (US)

BIOWEG (Germany)

Southern Enterprises (India)

SEEDPOLY Biocoatings Private Limited (India)

CISTRONICS TECHNOVATIONS PVT LTD. (India)

1 はじめに

1.1 調査目的

1.1.1 市場の定義 27

1.2 市場スコープ 28

1.2.1 市場セグメンテーション 28

1.2.2 包含と除外 29

1.3 考慮した年数 30

1.4 考慮した単位 30

1.4.1 通貨/金額単位 30

1.4.2 数量単位 31

1.5 利害関係者 31

1.6 変更点のまとめ 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.1.1 二次資料からの主要データ 34

2.1.2 一次データ 34

2.1.2.1 一次情報源からの主要データ 35

2.1.2.2 主要産業インサイト 36

2.1.2.3 一次データの内訳 37

2.2 市場規模の推定 37

2.2.1 ボトムアップアプローチ 38

2.2.2 トップダウンアプローチ 39

2.2.2.1 トップダウン分析による市場規模推定のアプローチ 39

2.3 データの三角測量 41

2.4 リサーチの前提条件 42

2.5 調査の限界とリスク評価 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 48

4.1 種子コーティング市場における魅力的な市場機会 48

4.2 北米:種子コーティング市場:コーティング剤別、国別 49

4.3 主要種子コーティングの地域別サブマーケットシェア 49

4.4 種子コーティング市場:添加剤種類別・地域別 50

4.5 種子コーティング市場:プロセス種類別・地域別 51

4.6 種子コーティング市場:コーティング種類別・地域別 52

4.7 種子コーティング市場:形態別・地域別 53

4.8 種子コーティング市場:作物種類別・地域別 54

5 市場の概要

5.1 はじめに 55

5.2 マクロ経済指標 55

5.2.1 世界人口の増加 55

5.2.2 気候変動 56

5.3 市場ダイナミクス 57

5.3.1 推進要因 58

5.3.1.1 種子コーティング技術の進歩 58

5.3.1.2 環境への影響の低減 58

5.3.2 阻害要因 59

5.3.2.1 ハーモナイズされた国際規制の欠如 59

5.3.2.2 限られた保存期間 59

5.3.3 機会 59

5.3.3.1 バイオベースの種子コーティング製品の開発 59

5.3.3.2 種子コーティングにおける微生物接種剤の使用 60

5.3.4 課題 60

5.3.4.1 種子コーティングへの微生物適用における課題 60

5.3.4.2 種子コーティング製剤の開発期間の長さ 61

5.4 AI/GEN AIの種子コーティング市場への影響 61

5.4.1 導入 61

5.4.2 種子コーティングにおける遺伝子AIの使用 62

5.4.3 ケーススタディ分析 63

5.4.3.1 AI搭載システムによるプレコーティング高度化ソリューション 63

5.4.3.2 種子の品質検査にAIを統合し、カスタマイズされた種子コーティングソリューションの開発を加速 63

6 産業動向 65

6.1 はじめに 65

6.2 2025年アメリカ関税の影響-種子コーティング市場 65

6.2.1 導入 65

6.2.2 主要関税率 66

6.2.3 種子コーティング市場の混乱 67

6.2.4 価格への影響分析 68

6.2.5 国/地域への影響 69

6.2.5.1 アメリカ 69

6.2.5.2 ヨーロッパ 69

6.2.5.3 アジア太平洋 69

6.2.6 最終用途産業への影響 70

6.3 バリューチェーン分析 71

6.3.1 研究・製品開発 72

6.3.2 原料供給 72

6.3.3 製剤化及び製造 72

6.3.4 種子コーティング用途 73

6.3.5 包装・流通 73

6.3.6 販売及びマーケティング 73

6.3.7 最終用途 73

6.4 貿易分析 73

6.4.1 HSコード1209の輸出シナリオ 73

6.4.2 HSコード1209の輸入シナリオ 74

6.5 技術分析 76

6.5.1 主要技術 76

6.5.1.1 制御放出マイクロカプセル化 76

6.5.2 補完技術 76

6.5.2.1 被覆接種剤 76

6.5.3 隣接技術 76

6.5.3.1 精密農業技術 76

6.6 価格分析 77

6.6.1 導入 77

6.7 エコシステム分析/市場マップ 78

6.7.1 需要サイド 78

6.7.2 供給サイド 78

6.8 顧客のビジネスに影響を与えるトレンド/混乱 80

6.9 特許分析 81

6.10 主要会議・イベント 84

6.11 規制の状況 85

6.11.1 規制機関、政府機関、その他の組織 85

6.11.2 南米アメリカ 87

6.11.2.1 アメリカ 87

6.11.2.2 カナダ 87

6.11.3 ヨーロッパ 88

6.11.3.1 英国 89

6.11.4 アジア・パシフィック 90

6.11.4.1 インド 90

6.11.4.2 中国 91

6.11.5 南米アメリカ 92

6.11.5.1 ブラジル 92

6.11.6 その他の地域 94

6.11.6.1 南アフリカ 94

6.12 ポーターの5つの力分析 94

6.12.1 競争相手の強さ 95

6.12.2 供給者の交渉力 95

6.12.3 買い手の交渉力 96

6.12.4 代替品の脅威 96

6.12.5 新規参入の脅威 96

6.13 主要ステークホルダーと購買基準 96

6.13.1 購入プロセスにおける主要ステークホルダー 96

6.13.2 購入基準 97

6.14 投資と資金調達のシナリオ 99

6.15 ケーススタディ分析 99

6.15.1 バイオウェグ社とバイエル社は持続可能な農業のための生分解性種子コーティング剤の開発で提携 99

6.15.2 発芽と収量を高める微生物ベースの種子コーティング技術 100

6.15.3 ボレガード社がセルロースベースの生分解性種子コーティング剤を導入 100

7 種子コーティング市場:添加剤種類別 101

7.1 導入 102

7.2 ポリマー 103

7.2.1 ポリマー技術の革新とマイクロプラスチック・フリー・ソリューション 103

7.2.2 ポリマーゲル 104

7.2.3 高吸水性ポリマーゲル 105

7.3 着色剤 106

7.3.1 シードコーティング着色剤によるコンプライアンスと差別化の推進 106

7.4 結合剤 107

7.4.1 先進的バインダー技術による種子コーティング性能の向上 107

7.5 ミネラル/軽石 108

7.5.1 軽石は種子の発芽と取り扱いを促進する 108

7.6 有効成分 109

7.6.1 有効成分強化型種子コーティング剤による作物性能の向上 109

7.6.2 保護剤 110

7.6.3 植物活性促進剤 111

7.6.4 その他の有効成分 112

7.7 その他の添加剤 113

8 種子コーティング市場:プロセス別 115

8.1 導入 116

8.2 フィルムコーティング 117

8.2.1 持続可能なフィルムコーティングソリューションの革新 117

8.3 ペレット化 118

118 8.3.1 ペレット化により植物保護製品の正確な施用が可能に 118

8.4 包餡 119

8.4.1 機械播種の精度と効率を高める包餡 119

9 種子コーティング市場、形態別 121

9.1 導入 122

9.2 液体 123

9.2.1 液状は均一な被覆を提供し、種子の取り扱いを促進し、播種性を高める 123

9.3 粉体 124

9.3.1 粉体種子コーティングは軽量種子の重量増加に役立つ 124

10 種子コーティング市場:コーティング種類別 126

10.1 導入 127

10.2 合成コーティング 128

10.2.1 合成コーティングが種子コーティング市場を支配 128

10.3 バイオベースコーティング 129

10.3.1 規制枠組みの変化がバイオベースの種子コーティング需要を後押し 129

11 種子コーティング市場(地域別) 131

11.1 はじめに 132

11.2 北米アメリカ 134

11.2.1 アメリカ 141

11.2.1.1 農業技術や種子遺伝学の進歩、研究機関や大手企業の参入 141

11.2.2 カナダ 143

11.2.2.1 持続可能な慣行への政府投資が市場を活性化 143

11.2.3 メキシコ 145

11.2.3.1 政府主導の作物増産が種子コーティング需要を押し上げる 145

11.3 ヨーロッパ 148

11.3.1 フランス 154

11.3.1.1 同国の持続可能な農業目標が種子コーティングの使用を増加させる 154

11.3.2 ドイツ 156

11.3.2.1 有機農業拡大への政府のコミットメントとプレーヤーによるイノベーションが市場成長を促進 156

11.3.3 イギリス 158

11.3.3.1 農作物の生産効率向上が需要を押し上げる 158

11.3.4 イタリア 160

11.3.4.1 種子生産における同国のリーダーシップが普及を促進 160

11.3.5 スペイン 162

11.3.5.1 政府の農業研究への投資と農家への補助金が市場を牽引 162

11.3.6 ロシア 165

11.3.6.1 種子の自給自足を目指す同国の動きが種子コーティングの需要を押し上げる 165

11.3.7 その他のヨーロッパ 167

11.4 アジア太平洋地域 169

11.4.1 中国 176

11.4.1.1 中国における種子処理作付面積の増加が市場を牽引 176

11.4.2 日本 178

11.4.2.1 持続可能な農業、有機農業、高度な種子技術、輸出拡大が市場を活性化 178

11.4.3 インド 181

11.4.3.1 ハイブリッド作物への注目の高まりに伴う政府の取り組みと技術の進歩が市場を促進 181

11.4.4 オーストラリア・ニュージーランド 183

183 11.4.4.1 持続可能な農業の重視と種子性能の向上が市場を牽引 183

11.4.5 その他のアジア太平洋地域 185

11.5 南米アメリカ 188

11.5.1 ブラジル 193

11.5.1.1 国内・輸出需要を満たすための農業生産高の増加と主要企業による事業拡大が市場を牽引 193

11.5.2 アルゼンチン 196

11.5.2.1 大豆に関する種子技術の向上が市場の需要を牽引 196

11.5.3 その他の南米アメリカ 198

11.6 その他の地域(列) 200

11.6.1 アフリカ 206

11.6.1.1 環境ストレス要因が種子の回復力を高める種子コーティング技術の需要を促進 206

11.6.2 中東 208

11.6.2.1 国内農業生産高を押し上げ、食料輸入への依存を減らすための政府支援イニシアティブと官民パートナーシップ 208

12 競争環境 211

12.1 概要 211

12.2 主要企業の戦略/勝利への権利 211

12.3 年間売上高分析 213

12.4 市場シェア分析、2024年 213

12.5 企業評価マトリックス:主要プレイヤー、2024年 215

12.5.1 スター企業 215

12.5.2 新興リーダー 215

12.5.3 浸透型プレーヤー 215

12.5.4 参加企業 215

12.5.5 企業フットプリント:主要プレーヤー、2024年 217

12.5.5.1 企業フットプリント 217

12.5.5.2 地域別フットプリント 218

12.5.5.3 添加剤の種類のフットプリント 219

12.5.5.4 プロセスフットプリント 220

12.5.5.5 形状フットプリント 221

12.6 企業評価マトリクス:新興企業/SM(2024年) 221

12.6.1 進歩的企業 221

12.6.2 対応力のある企業 221

12.6.3 ダイナミックな企業 222

12.6.4 スターティング・ブロック 222

12.6.5 競争ベンチマーキング:新興企業/SM、2024年 223

12.6.5.1 主要新興企業/中小企業の詳細リスト 223

12.6.5.2 主要新興企業/SMEの競合ベンチマーキング 224

12.7 企業評価と財務指標 225

12.8 ブランド/製品/サービス分析 226

12.9 競争シナリオと動向 227

12.9.1 製品上市 227

12.9.2 取引 228

12.9.3 拡張 229

13 会社プロファイル 230

13.1 主要プレーヤー 230

13.1.1 BASF SE 230

13.1.1.1 事業概要 230

13.1.1.2 提供する製品/ソリューション/サービス 231

13.1.1.3 最近の動向 233

13.1.1.3.1 製品の発売 233

13.1.1.4 MnMビュー 233

13.1.1.4.1 勝利への権利 233

13.1.1.4.2 戦略的選択 233

13.1.1.4.3 弱点と競争上の脅威 233

13.1.2 シエンスコ 234

13.1.2.1 事業概要 234

13.1.2.2 提供する製品/ソリューション/サービス 235

13.1.2.3 最近の動向 236

13.1.2.3.1 取引 236

13.1.2.4 MnMビュー 237

13.1.2.4.1 勝利への権利 237

13.1.2.4.2 戦略的選択 237

13.1.2.4.3 弱点と競争上の脅威 237

13.1.3 クラリアント 238

13.1.3.1 事業概要 238

13.1.3.2 提供する製品/ソリューション/サービス 239

13.1.3.3 MnMビュー 239

13.1.3.3.1 勝利への権利 239

13.1.3.3.2 戦略的選択 239

13.1.3.3.3 弱点と競争上の脅威 239

13.1.4 クロダ・インターナショナルPLC 240

13.1.4.1 事業概要 240

13.1.4.2 提供する製品/ソリューション/サービス 241

13.1.4.3 最近の動向 242

13.1.4.3.1 製品の上市 242

13.1.4.3.2 取引 243

13.1.4.4 MnMビュー 243

13.1.4.4.1 勝利への権利 243

13.1.4.4.2 戦略的選択 243

13.1.4.4.3 弱点と競争上の脅威 243

13.1.5 センシエント・テクノロジーズ・コーポレーション 244

13.1.5.1 事業概要 244

13.1.5.2 提供する製品/ソリューション/サービス 245

13.1.5.3 MnMビュー 246

13.1.5.3.1 勝利への権利 246

13.1.5.3.2 戦略的選択 246

13.1.5.3.3 弱点と競争上の脅威 246

13.1.6 コベストロAG 247

13.1.6.1 事業概要 247

13.1.6.2 提供する製品/ソリューション/サービス 248

13.1.6.3 MnMビュー 249

13.1.7 ゲルマインズ・シード・テクノロジー 250

13.1.7.1 事業概要 250

13.1.7.2 提供する製品/ソリューション/サービス 250

13.1.7.3 最近の動向 251

13.1.7.3.1 取引 251

13.1.7.4 MnMの見解 252

13.1.8 ミリケン 253

13.1.8.1 事業概要 253

13.1.8.2 提供する製品/ソリューション/サービス 253

13.1.8.3 最近の動向 254

13.1.8.3.1 製品上市 254

13.1.8.4 MnMビュー 254

13.1.9 ブレッティヨン 255

13.1.9.1 事業概要 255

13.1.9.2 提供する製品/ソリューション/サービス 255

13.1.9.3 最近の動向 256

13.1.9.3.1 拡張 256

13.1.9.4 MnMの見解 256

13.1.10 クロマテック 257

13.1.10.1 事業概要 257

13.1.10.2 提供する製品/ソリューション/サービス 257

13.1.10.3 MnM view 258

13.1.11 セントール・グループ 259

13.1.11.1 事業概要 259

13.1.11.2 提供する製品/ソリューション/サービス 259

13.1.11.3 MnMビュー 260

13.1.12 ミッシェルマン 261

13.1.12.1 事業概要 261

13.1.12.2 提供する製品/ソリューション/サービス 261

13.1.12.3 MnMビュー 262

13.1.13 プレシジョンラボ 263

13.1.13.1 事業概要 263

13.1.13.2 提供する製品/ソリューション/サービス 263

13.1.13.3 最近の動向 264

13.1.13.3.1 取引 264

13.1.13.4 MnMの見方 264

13.1.14 Crミネラル社 265

13.1.14.1 事業概要 265

13.1.14.2 提供する製品/ソリューション/サービス 265

13.1.14.3 MnMビュー 265

13.1.15 ユニバーサル・コーティング・システムズ 266

13.1.15.1 事業概要 266

13.1.15.2 提供する製品/ソリューション/サービス 266

13.1.15.3 MnMビュー 267

13.2 その他のプレーヤー(中小企業/新興企業) 268

13.2.1 スミス・シード・サービス 268

13.2.1.1 事業概要 268

13.2.1.2 提供する製品/ソリューション/サービス 268

13.2.2 リトルズ・アグリベット 269

13.2.2.1 事業概要 269

13.2.3 アルファーゲン・シード・カンパニーPTY LTD. 270

13.2.3.1 事業概要 270

13.2.3.2 提供する製品/ソリューション/サービス 271

13.2.4 アガトスBV 271

13.2.4.1 事業概要 271

13.2.4.2 提供する製品/ソリューション/サービス 272

13.2.5 SPカラー&ケミカル 273

13.2.5.1 事業概要 273

13.2.5.2 提供する製品/ソリューション/サービス 273

13.2.6 Organic dyes and pigments LLC 274

13.2.7 バイオウェグ 274

13.2.8 サザン・エンタープライズ 275

13.2.9 シードポリ・バイオコーティングス・プライベート・リミテッド 275

276 13.2.10 シストロニクス・テクノベーションズ PVT LTD. 276

14 隣接市場と関連市場 277

14.1 導入 277

14.2 制限 277

14.3 シード市場 277

14.3.1 市場の定義 277

14.3.2 市場の概要 278

14.4 種子処理市場 278

14.4.1 市場の定義 278

14.4.2 市場の概要 279

15 付録 280

15.1 ディスカッションガイド 280

15.2 Knowledgestore: Marketsandmarketsの購読ポータル 283

15.3 カスタマイズオプション 285

15.4 関連レポート 285

15.5 著者の詳細 286

表1 種子コーティング市場:包含と除外 29

表2 米ドル為替レートの考察(2020~2024年) 31

表3 種子コーティング市場スナップショット、2025年対2030年 43

表4 アメリカ調整相互関税率 66

表5 トランプ関税による関連HSコードを持つ原材料への予想影響レベル

HSコードによる原材料への影響レベル 68

表6 最終用途産業に対する予想関税影響:種子コーティング剤 71

表7 HSコード1209の主要国別輸出金額、

2020~2024年(千米ドル) 74

表8 HSコード1209の輸入金額(主要国別) 74

2020-2024 (千米ドル) 75

表 9 種子コーティング市場:エコシステム 79

表10 種子コーティングに関する主要特許(2015~2025年) 82

表11 種子コーティング市場:会議・イベントの詳細リスト、

2025-2026 84

表12 南米アメリカ:規制機関、政府機関、その他の組織 85

表13 ヨーロッパ:規制機関、政府機関、その他の組織 85

表14 アジア太平洋地域:規制機関、政府機関、その他の団体 86

表15 南米:規制機関、政府機関、その他の団体 86

表16 その他の地域:規制機関、政府機関、その他の団体 87

表17 種子コーティング市場へのポーターの5つの力の影響 94

表18 購入プロセスにおける利害関係者の影響(プロセス別) 97

表 19 主要な購買基準(プロセス別) 98

表 20 種子コーティング市場:添加剤種類別、2020~2024 年(百万米ドル) 102

表21 種子コーティング市場:添加剤種類別、2025-2030年(百万米ドル) 103

表22 種子コーティング市場:ポリマー種類別、2020-2024年(百万米ドル) 103

表23 種子コーティング市場:ポリマー種類別、2025-2030年(百万米ドル) 104

表24 ポリマー:種子コーティング市場:地域別、2020~2024年(百万米ドル) 104

表25 ポリマー:種子コーティング市場、地域別、2025-2030年(百万米ドル) 104

表26 ポリマーゲル:種子コーティング市場:地域別、2020~2024年(百万米ドル) 105

表27 ポリマーゲル:種子コーティング市場:地域別、2025-2030年(百万米ドル) 105

表28 高吸水性ポリマーゲル:種子コーティング市場:地域別

2020-2024年(百万米ドル) 105

表29 高吸水性ポリマーゲル:種子コーティング市場:地域別

2025-2030年(百万米ドル) 106

表30 着色剤:種子コーティング市場:地域別、2020~2024年(百万米ドル) 106

表31 着色剤:種子コーティング市場:地域別2025~2030年(百万米ドル) 107

表32 バインダー:種子コーティング市場:地域別、2020~2024年(百万米ドル) 107

表33 結合剤:種子コーティング市場:地域別、2025-2030年(百万米ドル) 108

表34 ミネラル/軽石:種子コーティング市場:地域別

2020-2024年(百万米ドル) 108

表35 鉱物/軽石:種子コーティング市場:地域別

2025-2030年(百万米ドル) 109

表 36 種子コーティング市場:有効成分別、2020~2024 年(百万米ドル) 109

表 37 種子コーティング市場:有効成分別、2025-2030 年(百万米ドル) 110

表38 有効成分:種子コーティング市場、地域別

2020-2024年(百万米ドル) 110

表39 有効成分:種子コーティング市場、地域別、

2025-2030年(百万米ドル) 110

表40 保護コーティング剤:種子コーティング市場:地域別、2020-2024年(百万米ドル) 111

表41 保護コーティング剤:種子コーティング市場:地域別、2025-2030年(百万米ドル) 111

表42 植物活性促進剤:種子コーティング市場、地域別、

2020-2024年(百万米ドル) 112

表43 植物活性促進剤:種子コーティング市場:地域別

2025-2030年(百万米ドル) 112

表44 その他の有効成分:種子コーティング市場:地域別

2020-2024年(百万米ドル) 113

表45 その他の有効成分:種子コーティング市場:地域別

2025-2030年(百万米ドル) 113

表46 その他の添加剤:種子コーティング市場:地域別

2020-2024年(百万米ドル) 114

表47 その他の添加剤:種子コーティング市場:地域別

2025-2030年(百万米ドル) 114

表48 種子コーティング市場:プロセス別、2020-2024年(百万米ドル) 116

表49 種子コーティング市場:プロセス別、2025-2030年(百万米ドル) 117

表50 フィルムコーティング:種子コーティング市場、地域別、2020-2024年(百万米ドル) 117

表51 フィルムコーティング:種子コーティング市場、地域別、2025-2030年(百万米ドル) 118

表52 ペレット化:種子コーティング市場:地域別、2020~2024年(百万米ドル) 118

表53 ペレット化:種子コーティング市場:地域別、2025~2030年(百万米ドル) 119

表54 包覆:種子コーティング市場:地域別、2020~2024年(百万米ドル) 119

表55 包覆:種子コーティング市場:地域別、2025-2030年(百万米ドル) 120

表56 種子コーティング市場:形態別、2020-2024年(百万米ドル) 122

表 57 種子コーティング市場:形態別、2025-2030 年(百万米ドル) 123

表58 液体:種子コーティング市場、地域別、2020~2024年(百万米ドル) 123

表59 液体:種子コーティング市場、地域別、2025~2030年(百万米ドル) 124

表60 粉体:種子コーティング市場:地域別、2020~2024年(百万米ドル) 124

表61 粉体:種子コーティング市場、地域別、2025-2030年(百万米ドル) 125

表62 種子コーティング市場:コーティング種類別、2020-2024年(百万米ドル) 127

表 63 種子コーティング市場:コーティング種類別、2025-2030年(百万米ドル) 128

表64 合成コーティング:種子コーティング市場、地域別、

2020-2024年(百万米ドル) 128

表65 合成コーティング:種子コーティング市場、地域別、

2025-2030年(百万米ドル) 129

表66 バイオベースコーティング:種子コーティング市場:地域別

2020-2024年(百万米ドル) 129

表67 バイオベースコーティング:種子コーティング市場:地域別

2025-2030年(百万米ドル) 130

表68 種子コーティング市場:地域別、2020~2024年(百万米ドル) 133

表69 種子コーティング市場:地域別、2025-2030年(百万米ドル) 134

表70 種子コーティング市場:地域別、2020-2024年(kt) 134

表71 種子コーティング市場:地域別(2025-2030年)(kt) 134

表 72 北米:種子コーティング市場:国別、

2020-2024年(百万米ドル) 136

表73 北米:種子コーティング市場:国別、

2025-2030年(百万米ドル) 136

表74 北米:種子コーティング市場:国別、2020年~2024年(kt) 136

表 75 北米:種子コーティング市場:国別 2025-2030 (kt) 136

表 76 北米:種子コーティング市場:添加剤種類別

2020-2024 (百万米ドル) 137

表77 北米:種子コーティング市場、添加剤タイプ別、

2025~2030年(百万米ドル) 137

表78 北米:種子コーティング市場:ポリマー種類別

2020~2024年(百万米ドル) 137

表 79 北米:種子コーティング市場:ポリマー種類別

2025~2030年(百万米ドル) 138

表80 北米:種子コーティング市場:有効成分別

2020~2024年(百万米ドル) 138

表81 北米:種子コーティング市場:有効成分別

2025~2030年(百万米ドル) 138

表82 北米:種子コーティング剤市場:形態別、2020~2024年(百万米ドル) 138

表83 北米:種子コーティング剤市場:形態別、2025-2030年(百万米ドル) 139

表84 北米:種子コーティング市場:コーティングの種類別

2020~2024年(百万米ドル) 139

表 85 北米:種子コーティング市場:コーティング種類別

2025~2030年(百万米ドル) 139

表86 北米:種子コーティング市場:作物種類別

2020~2024年(百万米ドル) 139

表 87 北米:種子コーティング市場:作物種類別

2025~2030年(百万米ドル) 140

表88 北米:種子コーティング市場:作物種類別(2020~2024年)(kt) 140

表89 北米:種子コーティング市場:作物種類別(2025~2030年)(kt) 140

表90 アメリカ:種子コーティング市場:添加剤タイプ別(2020~2024年)(百万米ドル) 141

表 91 アメリカ:種子コーティング市場:添加剤タイプ別 2025-2030 (百万米ドル) 142

表92 アメリカ:種子コーティング市場:ポリマー種類別 2020-2024 (百万米ドル) 142

表93 アメリカ:種子コーティング市場:ポリマー種類別、2025-2030年 (百万米ドル) 142

表94 アメリカ:種子コーティング市場:作物種類別 2020-2024 (百万米ドル) 142

表95 アメリカ:種子コーティング市場:作物種類別 2025-2030年 (百万米ドル) 143

表96 カナダ:種子コーティング市場:添加剤タイプ別、2020-2024年(百万米ドル) 144

表 97 カナダ:種子コーティング市場:添加剤タイプ別、2025-2030年(百万米ドル) 144

表98 カナダ:種子コーティング市場:ポリマー種類別、2020年~2024年(百万米ドル) 144

表99 カナダ:種子コーティング市場:ポリマー種類別、2025-2030年(百万米ドル) 145

表100 カナダ:種子コーティング市場:作物種類別、2020-2024年(百万米ドル) 145

表101 カナダ:種子コーティング市場:作物種類別、2025-2030年(百万米ドル) 145

表102 メキシコ:種子コーティング市場:添加剤タイプ別、2020-2024年(百万米ドル) 146

表103 メキシコ:種子コーティング市場:添加剤タイプ別、2025-2030年(百万米ドル) 146

表 104 メキシコ:種子コーティング市場:ポリマー種類別 2020-2024 (百万米ドル) 147

表105 メキシコ:種子コーティング市場:ポリマー種類別、2025-2030年(百万米ドル) 147

表106 メキシコ:種子コーティング市場:作物種類別:2020-2024年(百万米ドル) 147

表 107 メキシコ:種子コーティング市場:作物種類別:2025-2030年(百万米ドル) 147

表108 ヨーロッパ:種子コーティング市場:国別、2020年~2024年(百万米ドル) 148

表 109 ヨーロッパ:種子コーティング市場:国別、2025-2030年(百万米ドル) 149

表110 ヨーロッパ:種子コーティング市場:国別、2020-2024年(kt) 149

表111 ヨーロッパ:種子コーティング市場:国別(2025-2030年)(kt) 149

表112 ヨーロッパ:種子コーティング市場:添加剤種類別(2020~2024年) (百万米ドル) 150

表113 ヨーロッパ:種子コーティング市場:添加剤種類別、2025-2030年(百万米ドル) 150

表114 ヨーロッパ:種子コーティング市場:ポリマー種類別 2020-2024 (百万米ドル) 150

表115 ヨーロッパ:種子コーティング市場:ポリマー種類別、2025-2030年(百万米ドル) 151

表116 ヨーロッパ:種子コーティング市場:有効成分別

2020~2024年(百万米ドル) 151

表 117 ヨーロッパ:種子コーティング市場:有効成分別

2025~2030年(百万米ドル) 151

表118 ヨーロッパ:種子コーティング市場:形態別(2020~2024年)(百万米ドル) 151

表119 ヨーロッパ:種子コーティング市場:形態別(2025~2030年)(百万米ドル) 152

表120 ヨーロッパ:種子コーティング市場:コーティング種類別 2020-2024 (百万米ドル) 152

表121 ヨーロッパ:種子コーティング市場:コーティングタイプ別、2025-2030年(百万米ドル) 152

表122 ヨーロッパ:種子コーティング市場:作物種類別、2020~2024年(百万米ドル) 152

表123 ヨーロッパ:種子コーティング市場:作物種類別、2025-2030年(百万米ドル) 153

表124 ヨーロッパ:種子コーティング市場:作物種類別(2020~2024年)(kt) 153

表125 ヨーロッパ:種子コーティング市場:作物種類別(2025-2030年)(kt) 153

表126 フランス:種子コーティング市場:添加剤タイプ別(2020~2024年)(百万米ドル) 154

表127 フランス:種子コーティング市場:添加剤タイプ別、2025-2030年(百万米ドル) 154

表128 フランス:種子コーティング市場:ポリマー種類別、2020~2024年(百万米ドル) 155

表129 フランス:種子コーティング市場:ポリマー種類別 2025-2030 (百万米ドル) 155

表130 フランス:種子コーティング市場:作物種類別 2020-2024 (百万米ドル) 155

表131 フランス:種子コーティング市場:作物タイプ別 2025-2030 (百万米ドル) 155

表132 ドイツ:種子コーティング市場:添加剤種類別

2020-2024年(百万米ドル) 156

表133 ドイツ:種子コーティング市場:添加剤種類別

2025-2030年(百万米ドル) 157

表134 ドイツ:種子コーティング市場:ポリマー種類別

2020-2024年(百万米ドル) 157

表135 ドイツ:種子コーティング市場:ポリマー種類別

2025-2030年(百万米ドル) 157

表136 ドイツ:種子コーティング市場:作物種類別 2020-2024 (百万米ドル) 157

表137 ドイツ:種子コーティング市場:作物種類別:2025-2030年(百万米ドル) 158

表138 イギリス:種子コーティング市場:添加剤種類別 2020-2024 (百万米ドル) 158

表139 イギリス:種子コーティング市場:添加剤タイプ別 2025-2030 (百万米ドル) 159

表140 イギリス:種子コーティング市場:ポリマー種類別 2020-2024 (百万米ドル) 159

表141 イギリス:種子コーティング市場:ポリマー種類別 2025-2030 (百万米ドル) 159

表142 イギリス:種子コーティング市場:作物種類別 2020-2024 (百万米ドル) 159

表143 イギリス:種子コーティング市場:作物種類別 2025-2030 (百万米ドル) 160

表 144 イタリア:種子コーティング市場:添加剤タイプ別 2020-2024 (百万米ドル) 161

表 145 イタリア:種子コーティング市場:添加剤タイプ別 2025-2030 (百万米ドル) 161

表146 イタリア:種子コーティング市場:ポリマー種類別 2020-2024 (百万米ドル) 161

表147 イタリア:種子コーティング市場:ポリマー種類別 2025-2030 (百万米ドル) 162

表148 イタリア:種子コーティング市場:作物種類別 2020-2024 (百万米ドル) 162

表149 イタリア:種子コーティング市場:作物種類別 2025-2030年(百万米ドル) 162

表150 スペイン:種子コーティング市場:添加剤タイプ別(2020~2024年)(百万米ドル) 163

表151 スペイン:種子コーティング市場:添加剤タイプ別、2025-2030年(百万米ドル) 163

表152 スペイン:種子コーティング市場:ポリマー種類別 2020-2024 (百万米ドル) 164

表153 スペイン:種子コーティング市場:ポリマー種類別 2025-2030 (百万米ドル) 164

表154 スペイン:種子コーティング市場:作物種類別 2020-2024 (百万米ドル) 164

表155 スペイン:種子コーティング市場:作物種類別 2025-2030年(百万米ドル) 164

表156 ロシア:種子コーティング市場:添加剤タイプ別、2020~2024年(百万米ドル) 165

表157 ロシア:種子コーティング市場:添加剤タイプ別、2025~2030年(百万米ドル) 165

表158 ロシア:種子コーティング市場:ポリマー種類別、2020~2024年(百万米ドル) 166

表159 ロシア:種子コーティング市場:ポリマー種類別、2025-2030年(百万米ドル) 166

表160 ロシア:種子コーティング市場:作物種類別:2020-2024年(百万米ドル) 166

表161 ロシア:種子コーティング市場:作物種類別、2025-2030年(百万米ドル) 166

表162 その他のヨーロッパ:種子コーティング市場:添加剤種類別

2020-2024年(百万米ドル) 167

表 163 その他のヨーロッパ:種子コーティング市場:添加剤タイプ別

2025-2030年(百万米ドル) 168

表164 その他のヨーロッパ:種子コーティング市場:ポリマー種類別

2020-2024年(百万米ドル) 168

表 165 その他のヨーロッパ:種子コーティング市場:ポリマー種類別

2025-2030年(百万米ドル) 168

表 166 その他のヨーロッパ:種子コーティング市場:作物種類別

2020-2024年(百万米ドル) 169

表 167 その他のヨーロッパ:種子コーティング市場:作物種類別

2025-2030年(百万米ドル) 169

表168 アジア太平洋地域:種子コーティング市場:国別、2020年~2024年(百万米ドル) 171

表 169 アジア太平洋地域:種子コーティング市場:国別、2025-2030年(百万米ドル) 171

表170 アジア太平洋地域:種子コーティング市場:国別、2020年~2024年(kt) 171

表171 アジア太平洋地域:種子コーティング市場:国別(2025-2030年)(kt) 172

表172 アジア太平洋地域:種子コーティング市場:添加剤種類別、

2020~2024年(百万米ドル) 172

表173 アジア太平洋地域:種子コーティング市場、添加剤種類別、

2025~2030年(百万米ドル) 172

表174 アジア太平洋地域:種子コーティング市場:ポリマー種類別

2020~2024年(百万米ドル) 173

表 175 アジア太平洋地域:種子コーティング市場:ポリマー種類別

2025~2030年(百万米ドル) 173

表176 アジア太平洋地域:種子コーティング市場:有効成分別

2020~2024年(百万米ドル) 173

表177 アジア太平洋地域:種子コーティング市場:活性成分別

2025~2030年(百万米ドル) 173

表178 アジア太平洋地域:種子コーティング剤市場:形態別、2020~2024年(百万米ドル) 174

表179 アジア太平洋地域:種子コーティング剤市場:形態別、2025~2030年(百万米ドル) 174

表180 アジア太平洋地域:種子コーティング市場:コーティング種類別

2020~2024年(百万米ドル) 174

表181 アジア太平洋地域:種子コーティング市場:コーティング種類別

2025~2030年(百万米ドル) 174

表182 アジア太平洋地域:種子コーティング市場:作物種類別、2020年~2024年(百万米ドル) 175

表183 アジア太平洋地域:種子コーティング市場:作物種類別、2025年~2030年(百万米ドル) 175

表184 アジア太平洋地域:種子コーティング市場:作物種類別(2020~2024年)(kt) 175

表185 アジア太平洋地域:種子コーティング市場:作物種類別(2025-2030年)(kt) 176

表186 中国:種子コーティング市場:添加剤種類別(2020~2024年)(百万米ドル) 177

表187 中国:種子コーティング市場:添加剤種類別、2025-2030年(百万米ドル) 177

表188 中国:種子コーティング市場:ポリマー種類別:2020-2024年(百万米ドル) 177

表189 中国:種子コーティング市場:ポリマー種類別、2025-2030年(百万米ドル) 178

表190 中国:種子コーティング市場:作物種類別:2020-2024年(百万米ドル) 178

表191 中国:種子コーティング市場:作物種類別、2025-2030年(百万米ドル) 178

表192 日本:種子コーティング市場:添加剤種類別、2020-2024年(百万米ドル) 179

表193 日本:種子コーティング市場:添加剤種類別、2025-2030年(百万米ドル) 179

表194 日本:種子コーティング市場:ポリマー種類別、2020-2024年(百万米ドル) 180

表195 日本:種子コーティング市場:ポリマー種類別、2025-2030年(百万米ドル) 180

表196 日本:種子コーティング市場:作物種類別、2020-2024年(百万米ドル) 180

表197 日本:種子コーティング市場:作物種類別、2025-2030年(百万米ドル) 180

表198 インド:種子コーティング市場:添加剤種類別、2020年~2024年(百万米ドル) 181

表 199 インド:種子コーティング市場:添加剤タイプ別、2025-2030年(百万米ドル) 182

表200 インド:種子コーティング市場:ポリマー種類別 2020-2024 (百万米ドル) 182

表201 インド:種子コーティング市場:ポリマー種類別 2025-2030年(百万米ドル) 182

表202 インド:種子コーティング市場:作物種類別:2020-2024年(百万米ドル) 182

表203 インド:種子コーティング市場:作物種類別 2025-2030年(百万米ドル) 183

表204 オーストラリア・ニュージーランド:種子コーティング市場:添加剤タイプ別

2020-2024年(百万米ドル) 184

表 205 オーストラリア・ニュージーランド:種子コーティング市場:添加剤タイプ別

2025~2030年(百万米ドル) 184

表206 オーストラリア・ニュージーランド:種子コーティング市場:ポリマー種類別

2020~2024年(百万米ドル) 184

表207 オーストラリア・ニュージーランド:種子コーティング市場:ポリマー種類別

2025~2030年(百万米ドル) 185

表 208 オーストラリア・ニュージーランド:種子コーティング市場:作物種類別

2020~2024年(百万米ドル) 185

表209 オーストラリア・ニュージーランド:種子コーティング市場:作物種類別

2025~2030年(百万米ドル) 185

表210 その他のアジア太平洋地域:種子コーティング市場:添加剤種類別

2020-2024年(百万米ドル) 186

表211 その他のアジア太平洋地域:種子コーティング市場:添加剤種類別

2025~2030年(百万米ドル) 186

表212 その他のアジア太平洋地域:種子コーティング市場:ポリマー種類別

2020~2024年(百万米ドル) 187

表213 その他のアジア太平洋地域:種子コーティング市場:ポリマー種類別

2025~2030年(百万米ドル) 187

表214 その他のアジア太平洋地域:種子コーティング市場:作物種類別

2020~2024年(百万米ドル) 187

表215 その他のアジア太平洋地域:種子コーティング市場:作物種類別

2025~2030年(百万米ドル) 188

表216 南米:種子コーティング市場:国別

2020~2024年(百万米ドル) 188

表217 南米:種子コーティング市場:国別

2025~2030年(百万米ドル) 189

表218 南米:種子コーティング市場:国別(2020-2024年)(kt) 189

表219 南米:種子コーティング市場:国別(2025-2030年)(kt) 189

表 220:南米:種子コーティング市場:添加剤種類別

2020~2024年(百万米ドル) 189

表 221 南米:種子コーティング市場:添加剤タイプ別:2025-2030年(百万米ドル

2025~2030年(百万米ドル) 190

表 222 南米:種子コーティング市場:ポリマー種類別

2020-2024年(百万米ドル) 190

表223 南米:種子コーティング市場:ポリマー種類別

2025~2030年(百万米ドル) 190

表 224 南米:種子コーティング市場:有効成分別

2020-2024年(百万米ドル) 191

表225 南米:種子コーティング市場:活性成分別

2025~2030年(百万米ドル) 191

表226 南米:種子コーティング市場:形態別(2020~2024年)(百万米ドル) 191

表 227 南米:種子コーティング市場:形態別(2025~2030年)(百万米ドル) 191

表 228 南米:種子コーティング市場:コーティング種類別

2020~2024年(百万米ドル) 192

表 229 南米:種子コーティング市場:コーティング種類別

2025~2030年(百万米ドル) 192

表230 南米:種子コーティング市場:作物種類別

2020~2024年(百万米ドル) 192

表231 南米:種子コーティング市場:作物種類別

2025~2030年(百万米ドル) 192

表232 南米:種子コーティング市場:作物種類別(2020~2024年)(kt) 193

表233 南米:種子コーティング市場:作物種類別(2025~2030年)(kt) 193

表234 ブラジル:種子コーティング市場:添加剤種類別(2020~2024年)(百万米ドル) 194

表235 ブラジル:種子コーティング市場:添加剤タイプ別(2025~2030年)(百万米ドル) 194

表236 ブラジル:種子コーティング市場:ポリマー種類別、2020~2024年(百万米ドル) 195

表237 ブラジル:種子コーティング市場:ポリマー種類別、2025-2030年(百万米ドル) 195

表238 ブラジル:種子コーティング市場:作物種類別、2020-2024年(百万米ドル) 195

表239 ブラジル:種子コーティング市場:作物種類別 2025-2030年(百万米ドル) 195

表240 アルゼンチン:種子コーティング市場:添加剤種類別

2020~2024年(百万米ドル) 196

表241 アルゼンチン:種子コーティング市場:添加剤種類別

2025~2030年(百万米ドル) 197

表242 アルゼンチン:種子コーティング市場:ポリマー種類別

2020~2024年(百万米ドル) 197

表243 アルゼンチン:種子コーティング市場:ポリマー種類別

2025~2030年(百万米ドル) 197

表244 アルゼンチン:種子コーティング市場:作物種類別、2020~2024年(百万米ドル) 197

表245 アルゼンチン:種子コーティング市場:作物種類別、2025-2030年(百万米ドル) 198

表246 その他の南米:種子コーティング市場:添加剤種類別

2020-2024年(百万米ドル) 198

表247 南米のその他地域:種子コーティング市場:添加剤タイプ別

2025-2030年(百万米ドル) 199

表248 南米のその他:種子コーティング市場:ポリマー種類別

2020-2024年(百万米ドル) 199

表249 その他の南米:種子コーティング市場:ポリマー種類別

2025-2030年(百万米ドル) 199

表250 南米のその他地域:種子コーティング市場:作物種類別

2020-2024年(百万米ドル) 200

表251 その他の南米:種子コーティング市場:作物種類別

2025-2030年(百万米ドル) 200

表252 列国:種子コーティング市場:小地域別、2020年~2024年(百万米ドル) 201

表253 行:種子コーティング市場:小地域別、2025年~2030年(百万米ドル) 201

表254行:種子コーティング市場:小地域別(2020年-2024年)(kt) 201

表255行:種子コーティング市場:小地域別(2025-2030年)(kt) 201

表256行:種子コーティング市場:添加剤種類別(2020~2024年)(百万米ドル) 202

表257行:種子コーティング市場:添加剤タイプ別、2025-2030年(百万米ドル) 202

表258 行:種子コーティング市場:ポリマー種類別、2020年~2024年(百万米ドル) 202

表259行:種子コーティング市場:ポリマー種類別、2025-2030年(百万米ドル) 203

表260 行:種子コーティング市場:活性成分別

2020-2024年(百万米ドル) 203

表 261 行:種子コーティング市場、有効成分別

2025-2030年(百万米ドル) 203

表262行:種子コーティング市場:形態別、2020~2024年(百万米ドル) 203

表 263 行:種子コーティング市場:形態別、2025~2030年(百万米ドル) 204

表264 行:種子コーティング市場:コーティング種類別、2020年~2024年(百万米ドル) 204

表265 行:種子コーティング市場:コーティング種類別、2025年~2030年(百万米ドル) 204

表266行:種子コーティング市場:作物種類別、2020年~2024年(百万米ドル) 204

表267行:種子コーティング市場:作物種類別、2025-2030年(百万米ドル) 205

表268行:種子コーティング市場:作物種類別、2020~2024年(kt) 205

表 269 列国:種子コーティング市場:作物種類別(2025~2030年)(kt) 205

表270 アフリカ:種子コーティング市場:添加剤種類別(2020~2024年)(百万米ドル) 206

表271 アフリカ:種子コーティング市場:添加剤タイプ別(2025~2030年)(百万米ドル) 207

表272 アフリカ:種子コーティング市場:ポリマー種類別、2020年~2024年(百万米ドル) 207

表273 アフリカ:種子コーティング市場:ポリマー種類別、2025-2030年(百万米ドル) 207

表274 アフリカ:種子コーティング市場:作物種類別(2020~2024年)(百万米ドル) 207

表275 アフリカ:種子コーティング市場:作物種類別 2025-2030年(百万米ドル) 208

表276 中東:種子コーティング市場:添加剤種類別

2020~2024年(百万米ドル) 209

表 277 中東:種子コーティング市場:添加剤種類別

2025~2030年(百万米ドル) 209

表 278 中東:種子コーティング市場:ポリマー種類別

2020~2024年(百万米ドル) 209

表 279 中東:種子コーティング市場:ポリマー種類別

2025~2030年(百万米ドル) 209

表280 中東:種子コーティング市場:作物種類別

2020~2024年(百万米ドル) 210

表 281 中東:種子コーティング市場:作物種類別

2025~2030年(百万米ドル) 210

表282 種子コーティング市場で主要企業が採用した戦略の概要(2020~2025年) 212

表283 種子コーティング市場:競争の程度 214

表284 種子コーティング市場:地域のフットプリント 218

表285 種子コーティング市場:添加剤の種類 219

表286 種子コーティング市場:プロセスのフットプリント 220

表287 種子コーティング市場:フォームフットプリント 221

表288 シードコーティング市場:主要新興企業/SMリスト 223

表289 種子コーティング市場:主要新興企業/メーカーの競合ベンチマーキング

主要新興企業/SMの競合ベンチマーキング(2024年) 224

表 290 種子コーティング市場:製品/サービスの発売、

2020年1月~2025年3月 227

表291 種子コーティング市場:取引(2020年1月~2025年3月) 228

表292 種子コーティング市場:事業拡大(2020年1月~2025年3月) 229

表293 BASF SE:会社概要 230

表294 BASF SE:提供する製品/ソリューション/サービス 231

表295 BASF SE:製品の発売 233

表 296 Syensqo: 会社概要 234

表 297 Syensqo: 製品/ソリューション/サービス 235

表 298 シエンスコ:取引 236

表 299 クラリアント:会社概要 238

表 300 クラリアント:提供製品/ソリューション/サービス 239

表301 クロダ・インターナショナル:会社概要 240

表302 クロダ・インターナショナル:製品/ソリューション/サービス 241

303表 クロダ・インターナショナル:製品上市 242

表304 クロダ・インターナショナル:取引 243

表305 センシエント・テクノロジーズ・コーポレーション:会社概要 244

表 306 sensient technologies corporation:

提供製品/ソリューション/サービス 245

表307 コベストロAG:会社概要 247

表 308 Covestro AG: 製品/ソリューション/提供サービス 248

表309 Germains Seed Technology: 会社概要 250

表 310 germains seed technology: 製品/ソリューション/サービス 250

表 311 ジャーマインズ・シード・テクノロジー:取引 251

表 312 ミリケン:会社概要 253

表313 ミリケン:提供製品/ソリューション/サービス 253

表 314 ミリケン:製品上市 254

表315 ブレッティヨン:会社概要 255

表 316 Brettyoung: 製品/ソリューション/サービス 255

表 317 ブレッティヨン:事業拡大 256

表 318 クロマテック:会社概要 257

表 319 クロマテック:製品/ソリューション/サービス 257

表 320 センタグループ:会社概要 259

表321 Centor Group: 提供製品/ソリューション/サービス 259

表322 ミケルマン:会社概要 261

表323 ミケルマン:製品/ソリューション/サービス 261

表324 プレシジョンラボ:会社概要 263

表325 プレシジョンラボ:提供製品/ソリューション/サービス 263

表326 プレシジョンラボ:取引 264

表 327 CRミネラル社:会社概要 265

表 328 CRC ミネラルズ・カンパニー: 製品/ソリューション/サービス 265

表329 ユニバーサル・コーティング・システムズ社:会社概要 266

表330 ユニバーサル・コーティング・システムズ: 製品/ソリューション/サービス 266

表331 スミス・シード・サービス:会社概要 268

表332 スミス・シード・サービス:提供製品/ソリューション/サービス 268

表333 リトルズ・アグリベット:会社概要 269

表334 リトルズ・アグリベット:製品/ソリューション/サービス 269

表335 アルファゲン・シード・カンパニー・ピーティーワイ・リミテッド:会社概要 270

表336 アルファーゲン・シード・カンパニーPTY LTD.:製品/ソリューション/サービス 271

表337 アガトスBV:会社概要 271

表338 アガトスBV:製品/ソリューション/サービス 272

表339 SPカラー&ケミカルズ:会社概要 273

表 340 SP カラー&ケミカルズ:製品/ソリューション/サービス 273

表341 有機染料・顔料LLC:会社概要 274

表 342 バイオウェグ:会社概要 274

表 343 サザンエンタープライズ:会社概要 275

表 344 シードポリ・バイオコーティングス・プライベート・リミテッド:会社概要 275

表 345 シストロニクス・テクノベーションズ社:会社概要 276

表 346 種子コーティングの隣接市場 277

表 347 種子市場、作物種類別、2018~2022 年(百万米ドル) 278

表 348 種子市場:作物種類別、2023~2028 年(百万米ドル) 278

表 349 種子処理市場:種類別、2019-2021 年(百万米ドル) 279

表 350 種子処理市場:種類別、2022-2027 年(百万米ドル) 279

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/